Kiina kääntyi jo elvyttäjäksi

Kiinaa kaipaa jo keinokastelua talouteensa. Kuva: Pörssihaukka / Midjourney AI

Maailmantaloudessa keskeiset palaset kulkevat yleensä samaan suuntaan, mutta korona ravisteli asetelmia. Kiinan otettua käyttöön tiukat rajoitteet sen talous simahti enemmän ja pidemmäksi aikaa kuin vanhoissa teollisuusmaissa.

Kun kiinteistösektorin vaikeudet lisättiin päälle, joutuu Kiinan keskuspankki elvyttämään laskemalla ohjauskorkoaan ensimmäistä kertaa sitten elokuun. Muualla rahapolitiikka on pysynyt kireänä.

Yllätys se ei ole niin Kiinan kasvun kuin olemattoman inflaation takia. Jatkoa seurannee, sillä Kiinan talouden tuntijat eivät usko tämän kiihdyttävän velanottoa riittävästi.

Kiinassa niin yritykset, kuluttajat kuin paikallishallinnot ovat raskaasti velkaantuneita. Hallitus kaavailee muitakin tukitoimia, kuten julkista investointipakettia.

Sillä Kiina perinteisesti buustaa talouttaan. Infrainvestointeja tehtiin takavuosina kuitenkin niin paljon, ettei taloudellisesti mielekkäitä kohteita noin vain löydy.

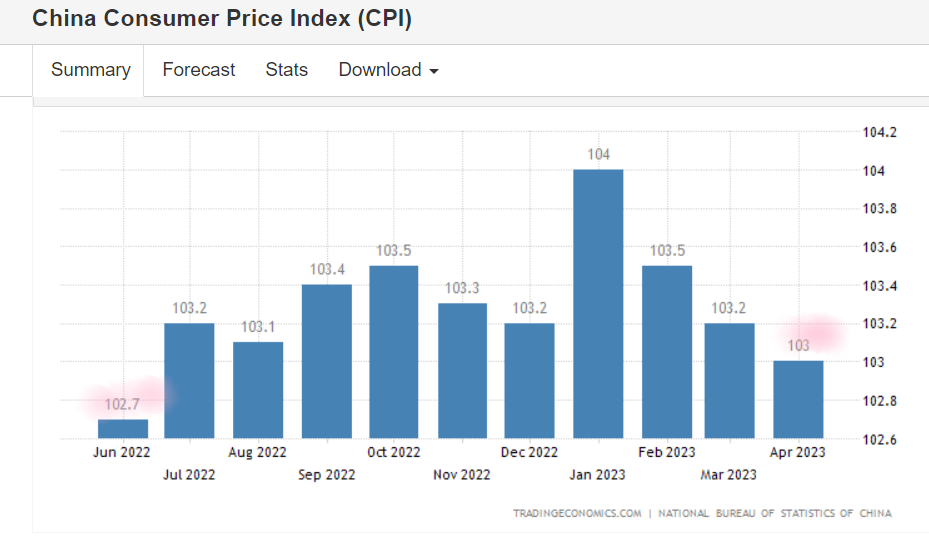

Harmaantuminen ei tuonut inflaatiota

Tilanne kuitenkin muistuttaa, että talouden trendit heittelevät suuntaan ja toiseen. Teollisuusmaissa yleisesti jaettu pelko on pysyvä korkea inflaatio, jolle haetaan rakenteellisiakin selityksiä.

Yksi niistä on väestön harmaantuminen. Se voi johtaa palkkainflaatioon, kun työvoimasta joudutaan kilpailemaan nyrkit savessa.

Jos dynamiikka näin yksioikoinen olisi niin Kiinassa sen pitäisi näkyä jo tosissaan, koska sen väestörakenne on kauan jatkuneen yhden lapsen politiikan takia pahasti harmaantunut. Mitä vielä.

Kiinaa ravistelee 20% nuorisotyöttömyys ja inflaatio on haihtunut hetken päätä nostettuaan. Kohta ongelmien listaan lisättäneen deflaatio.

Deflaatio kutittelee jo Kiinan taloutta

Aiemmin väestön ikääntymistä on pidetty deflaation lähteenä, kuten vaikka umpiharmaassa Japanissa. Vanhempi väki kuluttaa vähemmän, jolloin hintapainekin laskee.

Kiina kuuluu avainpelaajiin

Jos tilanne on tämä toiseksi suurimmassa kansantaloudessa ja maailman tärkeimmässä teollisuusvaltiossa, niin mikä ihmeen väistämätön logiikka ajaisi muun maailman toiseen suuntaan.

Toki talouksilla on eronsa, mutta maailmankaupan suurimpana viejänä ja ylipäänsä keskeisenä toimijana Kiinaa ei voi noin vain kuitata poikkeustapaukseksi. Ja sen kehityskulut vaikuttavat suoraan muuallekin.

Kiina on viennin ylivoimainen ykkönen. Kuva: World Bank

Jos Kiinassa hyödykkeiden kysyntä takkuaa heikon kasvun takia, laskee se niiden hintapainetta kaikkialla. Etenkin raaka-aineiden kuluttajana Kiina on ykkönen.

Kiinan heikkoa työmarkkinaa ei voi yksioikoisesti pitää muun maailman ennakkotapauksena, mutta se muistuttaa talouden heittelevän entiseen tapaan. Heikko kasvu jäähdyttää työmarkkinan.

Eikä vain Kiinassa. Olisi outoa olettaa tämän yhteyden kadonneen yhtäkkiä jollain liki maagisella käänteellä.

Se on hyvä asia sikäli, että inflaatio täytyy saada kuriin. Niin koko kansantalouden kuin erikseen osakesijoittamisen kannalta. Ja sinne kehitys suuntaa vuoden edetessä.

Neste sukelsi

Jonossa odottava Neste tuli eilen alas kuin kivi. Ilmeinen syy on yhtiön sijoittajaseminaarissa esittämä ennuste biopolttoaineiden tarjonnan ja kysynnän epäedullisesta suhteesta lähivuosina.

Eli kilpailu rassaa katteita. Niin käy ennen pitkää väistämättä, jos missä tahansa on tarjolla liian helppoa rahaa korkeiden katteiden muodossa.

Ellei yhtiöllä ole ratkaisevaa vallihautaa suojanaan. Biopolttoaineilla ei sellaista ole, niitä kykenevät tuottamaan kaikki alan osaavat yhtiöt siihen panostaessaan.

Kilpailun kiristymisestä ja marginaalien heilahtelusta Pörssihaukka varoitti Nesteen kohdalla jo avauspäivänään yli neljä vuotta sitten. Energia on ja pysyy syklisenä sektorina.

Pitkässä salkussa Neste onkin ollut vaatimaton kohde tämän pätkän. Syklisenä siihen Pörssihaukka suhtautuukin.

Tekninen historia toistui taas

Tuuletan sukellusta estoitta, koska se istuu aiempiin analyyseihin Nesteen kurssikehityksestä. Niistä tuorein osui jokseenkin nappiin: indeksien kelkassa tapahtunut nousu taittui kymmenen prosentin jälkeen. Ja palasi jo tasan lähtöpisteeseensä.

Teknisestä perspektiivistä droppi ei ollut yllätys vaan odotettu. Stochastic ehti yliostetuksi ja MACD tuli nollaan kiinni alhaalta päin.

Laskumarkkinassa se tarkoittaa tyypillisesti taittumista alas. Tempo hiukan yllätti, mutta pistetään se Nesteen ulostulon piikkiin.

Neste nousi ja sukelsi tekniseltä kannalta tavanomaisesti

Ja siis jokseenkin identtisesti osake nousi ja laski edellisessä vastaavassa pitkässä pudotuksessa. Joka jatkui vielä reilusti edellisen pohjan alle.

Neste aaltoili 2021 lopussa aivan samalla tavalla

Jos alkuperäinen analyysi pitää kutinsa niin myös tämä matka jatkuu pohjan alle tulevina viikkoina tai kuukausina. Ei tietenkään salettia, mutta pidän sitä odotusarvona.

Pörssihaukka luottaa ajoituksessa tekniseen analyysiin jatkossakin. Vaikka täydellisesti ei systeemi pelaa kenenkään näpeissä.

Nallea ei kannattanut peesata

Myös jonottaja UPM kiskaisi alas viikossa -10%. Kumpikaan ei nouse listalle ennen kuin tekninen analyysi sen selkeästi perustelee.

Pummeja voi tulla, mutta eipä se aina mene putkeen vaikkapa fundaguruja peesaamalla. Moni loikkasi innolla kelkkaan vajaa pari vuotta sitten syksyllä, kun Björn Wahlroos teki jättimäisen sisäpiirikaupan ostamalla 10 miljoonalla UPM:ää vajaalla 35 euron hinnalla.

Kuittasin liikkeen virheeksi teknisin perustein. Kurssi laskikin jo silloin ja vielä enemmän nyt. Se on jo yli -20% Nallen hintaa alempana.

Pörssihaukka ehti tässä välissä kääräistä UPM:llä mukavan +10% syklivoiton listan ulkopuolisena betsinä. Ja ihan vain TA:n avulla.

Pörssihaukassa on kahden viikon tutustumistarjous ilmaiseksi ja sitoumuksetta