Fed lupailee jo kultaisia kutreja

Pääseekö vaalea pehko valloilleen Amerikassa? Kuva: Pörssihaukka / Midjourney AI

Fed näkee talouskehityksen myönteisenä ja silti varautuu rahapolitiikan löyhäämiseen. Kultakutriskeenario on osakesijoittamiselle hunajaa.

Inflaation ja korkojen suunta myllyttää sijoittajien mieliä ja näkemyksiä, kun kuukausittainen data antaa vihjeitä milloin mihin suuntaan. Yhdysvaltojen keskuspankki ei silti lipeä jo jokin aika sitten määrittelemästään tiekartasta.

Fed piti ohjauskorkonsa ennallaan ja pitää kiinni näkemyksestään inflaation laantumisesta riittävästi rahapolitiikan löyhäämisen kannalta. Odotuksena on nyt kolme ohjauskoron laskua tänä vuonna kesästä alkaen.

Viime kuukausien hiukan ennusteita ikävämmät inflaatioluvut pääjohtaja Jerome Powell kuittasi toteamalla, ettei Fedin toleranssi inflaatiota kohtaan ole kasvanut. Isossa kuvassa Fed näkee inflaation laantuvan, joskin ehkä pomppuisesti.

Linja istuu täysin Pörssihaukan odotuksiin. Viime keväästä inflaatiodata on ollut oikein myönteistä, eräin osin jopa ruhtinaallista koronlaskuja ajatellen.

Kultaisia kutreja?

Fed myös nosti reilusti talouskasvun ja laski työttömyyden ennustettaan. Tämä viittaa niin sanottuun kultakutrivaiheeseen taloudessa: kasvu elpyy, työttömyys ja korot putoavat.

Hyvältä kuulostaa. Näissä oloissa osakesijoittaminen lyö sylin täyteen silkkiä ja samettia. Kuten on jo kuukausia käynytkin.

Kultakutria vastaan todistaa ainakin jonkin verran Sahmin sääntö, jota käsittelin marraskuun alussa. Entisen Fedin ekonomistin kaavan mukaan työttömyysasteen kolme kuukauden keskiarvon nousu 0,5% kulloisenkin pohjan yläpuolelle johtaa taantumaan.

Sääntö ei pidä ehdoitta kutiaan, mutta on ollut niin hyödyllinen aiemmin, että Lousianan Fed, korvaamaton kansantalouden tietolähde, tarjoaa valmiita kaavioita Sahm-säännön mittauksesta. Marraskuussa se kävi jo liki 0,5% nousua vajoten kuitenkin hiukan alemmas.

Nyt se hiipii taas ylemmäs, joskin pysyen yhä alle kriittisen tason. Työttömyys voi kyllä kavuta äkkiäkin – etenkin jos Fed viivyttelee rahapolitiikassaan.

Sahmin kaavan kriittinen piste 0,5% ei luuraa kovin kaukana

Tuottavuus hillitsee inflaatiota

Mutta, kuten taloustieteen nobelisti Paul Krugman totesi viikko sitten New York Timesin kolumnissaan (vain tilaajille), tällä hetkellä olemme edelleen erittäin pehmeän laskun ja siten kultakutriskenaarion alueella.

Krugman pistää merkille saman kuin itse joitakin viikkoja sitten: palkkojen ja tuottavuuskehityksen välinen ero ei ole kuin pari prosenttia. Se tarkoittaa, että palkkojen nousun todellinen inflaatiovaikutuskaan ei ole kuin pari prosenttia.

Siis keskuspankkien tavoitteen mukainen. Tämä on jäänyt lukuisilta talouskommentaattoreilta huomaamatta.

Yksittäinen data ei anna koskaan oikeaa kuvaa kehityksestä. Tarkempi vaatii useita indikaattoreita ja niiden tulkintaa.

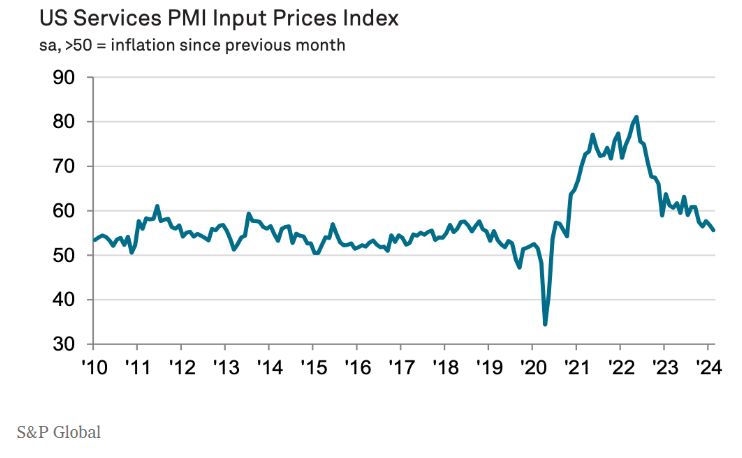

Yritysten hintakierre jäi taakse

Pörssihaukan tapaan Krugman korostaa vuoden takaisen datan olevan jo vanhentunutta, koska viimeiset puoli vuotta ja ylikin tilannekuva on muuttunut. Hän nostaa esiin SP500-yhtiöiden ostopäällikköjen arviot tuotantopanosten hinnoista.

Kaavio näyttää hintojen noususta raportoineiden yritysten prosenttiosuuden. Taso yli 50 pistettä tarkoittaa, että ne nousevat keskimäärin. Alle sen taas etteivät nouse.

Kyseinen indikaattori korreloi läheisesti inflaatiovauhdin kanssa. Luku on yhä yli 50, mutta pudonnut jyrkästi jo toista vuotta.

Ostopäälliköitä ei hintakierre enää ahdista

Ohjauskorko ärhäkkä liikkeissään

Lopulta jokin menee pieleen – koska jotain menee aina, Krugman hymähtää. Ehkä se on työttömyyden nousu.

Mutta se varmistaisi rahapolitiikan löyhtyvän ennusteita riuskemmin. Se on ainakin oma skenaarioni mahdolliselle poikkeamalle Fedin ennusteeseen.

Koska, kun ohjauskorko on historiassa lähtenyt alas, tapahtuu niin yleensä enemmän kiireellä kuin vetkutellen. Oikeastaan vain kerran näin ei ole käynyt sitten maailmansodan – 1995.

Vakiokaavan toistuminen ei ainakaan minua yllättäisi. Päinvastoin.

Ohjauskorko tapaa loikkia kuin säikähtänyt jänis

Joka tapauksessa osakesijoittaja voi ottaa lunkisti ainakin laajasti ottaen. Inflaatio- ja korkohelvetti väistyy hyvää kyytiä, kuten Pörssihaukka on odottanutkin jo toista vuotta.

Talouden syklit kieppuvat entiseen tapaan. Viime vuodet ovat toki tarjonneet isoja ikäviä yllätyksiä, mutta peruskuvioita muuttamatta.

Britanniassakin inflaatio asettui

Britannian tuoreet inflaatioluvut olivat yhä turhan korkeat vuositasolla ja herättivät huolta inflaation loputtomasta sitkeydestä. Siltähän 4,5% kuulostaa.

Mutta tässäkin tapauksessa kuva muuttuu aikaikkunaa lyhentämällä – eikä sitä tarvita enää kuin muutama kuukausi. Britannian kuluttajahintaindeksi CPI on noussut viime toukokuusta alle prosentin, vuositasolle muutettuna hädin tuskin prosentin.

Ydininflaatio jatkaa vahvempana, mutta toukokuusta sekin alle 2% eli vuositasolla jo tavoitehaarukassa. Palvelut ja vuokrat pitävät hintatasoa yllä, mutta niidenkään hintakierre ei ole enää pahentunut yli vuoteen vaan pysynyt kuudessa prosentissa.

Ydininflaatiokin väsähti Britanniassa jo liki vuosi sitten

Näillä näkymin Britanniankin inflaatio on nätisti paketissa kesän koittaessa ja keskuspankki voi aloittaa reippaatkin ohjauskoron laskut. Kuten muuallakin, Pörssihaukan odotuksen mukaan.

Britannian merkitys EU-maiden kauppakumppanina on vähentynyt brexitin myötä. Mutta indikaatioarvoa sen taloudella on siinä kuin muilla.

Hintakehitys kulkee jokseenkin samoja latuja kautta maailman ja ainakin isoissa markkinatalouksissa. Ja saarivaltiosta kiirii sama viesti: kohta helpottaa.

Pörssihaukassa on kahden viikon tutustumistarjous ilmaiseksi ja sitoumuksetta

One thought on "Fed lupailee jo kultaisia kutreja"

Vastaa

Sinun täytyy kirjautua sisään kommentoidaksesi.

Korkojen lasku on jo alkanut. Sveitsin keskuspankki avasi pelin🥳.

Ohessa kauppalehden uutinen (maksumuurin takana)

https://www.kauppalehti.fi/uutiset/sveitsin-keskuspankki-yllatti-markkinat-koronlaskulla/fbe8347b-97fb-4655-9197-a2a2d7455c8e