Joustava inflaatio jo pakkasella

Asumiskustannukset pois lukien inflaatio suli deflaatioksi sitten huhtikuun

Uutiset vaahtoavat yhä inflaatiosta, vaikka se rajautuu hyvin kapeasti ja talous etenkin Euroopassa rämpii

Inflaatio ryntäsi taas viikon lopussa otsikoihin, kun Yhdysvalloissa kuluttajahintaindeksi nousi kuukauden takaa 0,3 prosenttia ja vuositasolla yli kolme. Turhan paljon – mutta tälläkin kertaa näkymä muuttuu ihan toiseksi speksejä hiukan vaihtamalla.

Kun asumisen kustannukset jätetään pois, indeksi laski samaisen 0,3% – syyskusta alkaen miinusta kertyy jo liki -2%! Ja tämä indeksi on jo alle huhtikuun lukeman, jolloin inflaation tahti taantui kautta maailman (pääkuva).

Samaa viestiä julistaa vertailu joustavan ja sitkeän inflaation välilllä. Ensin mainittu vajosi jo vuositasolla miinukselle eli deflaatioon.

Joustava inflaatio kattaa hinnoiltaan nopeammin liikkuvat hyödykkeet kuten ruuan, energian ja vaatteet. Sitkeä inflaatio sisältää asumisen ja terveydenhuollon kaltaiset hidasliikkeiset.

Joustava inflaatio ennakoi sitkeää

Sitkeää inflaatiota pidetään tärkeämpänä, koska kuumennuttuaan sitä on vaikeampi jarruttaa rahapolitiiikalla. Toisaalta joustava inflaatio ennakoi vahvasti sitkeän inflaation suuntaa.

Joustavan romahdukset ovat aina johtaneet sitkeän jäähtymiseen pienellä viiveellä. Ja pakkasen puolelle ensin mainittu ei putoa kuin pari kertaa vuosikymmenessä.

Esimerkiksi vuosituhannen alun teknokuplan puhkeamista seuranneessa taantumassa joustava inflaatio vajosi nollan alle 2002 alussa. Tuossa kohtaa sitkeä inflaatio lähti vasta laskuun suhdanteen kiskomana.

Joustava palasi plusssalle noin vuotta myöhemmin, sitkeä jatkoi laskua siitä vielä vuoden. Se on kuin tankkeri: kääntyy hitaasti, muttei suuntaa vaihdettuaan tee sitä uudestaan ihan heti.

Joustava inflaatio ennakoi sitkeää versiota hyvissä ajoin parikymmentä vuotta sitten

Tilanne ja oireet ovat nyt hyvin samankaltaiset. Senkin takia, että hintapaine rajautuu kapeaan jos toki tärkeään hyödykkeiden ryhmään.

Dollarivirrat tärkeimpiä

Isolle osalle kuluttajia ja yrityksiä tilanne on kuitenkin kääntynyt selvästi myönteiseen suuntaan. Tämä koskee myös tuottajahintoja, jotka ovat nyt laskeneet jo puolitoista vuotta – helpottaen yritysten kustannusrasitetta.

Ja tyypillisesti tuottajahinnat ennakoivat kuluttajahintoja. Pörssihaukka nosti aiheen esiin jo vuosi sitten.

Inflaation ja korkojen näkymät pysyvät samana kuin keväästä asti: sota on voitettu. Millä tahdilla keskuspankit sitten reagoivatkin.

Vitkuttelu ei ole ainakaan Fedin tapaista. Ja dollarivirrat merkitsevät yleensä taloudelle ja etenkin markkinoille paljon enemmän kuin muiden keskuspankkien puuhat.

Euroopan teollisuus jäässä

Euroopan reaalitaloudessa toki painavat ennen kaikkea EKP:n toimet. Sen pöyhistellessä edelleen inflaatiohaukkana mantereen talous hapantuu kuin kuollut särki heinäkuun helteessä.

Eurostat kertoo euroalueen teollisuuden supistuneen marraskuussa -0,3% kuukaudessa ja -6,8% vuoden takaa. Tuotantokapasiteetin käyttöasteet ovat edelleen laskussa.

Kallis raha tietenkin leikkaa investointihaluja ja kokonaiskysyntää kuluttajien kiristäessä kukkaron nyörejä. Teollisuuden psyykkiset mittarit kuten ostopäällikkö- ja luottamusindeksi jyystävät pohjamutaa.

Euroopan yritykset kypärä kallellaan

Ensi vuoden palkankorotusaalto osuu suhdanteen kannalta surkeaan rakoon. Yritysten henkilöstökustannusten nousu niistää katteita ja lisää työttömyyttä.

EKP yhä poteroissaan

EKP:n päättäjät toki Reutersin haastattelussa myöntävät tilanteen muuttuneen, mutta pysyvät yhä poteroissaan. Näin etenkin Saksan Thomas Nagel ja Isabel Schnabel, joiden mielestä koron laskusta ei kannata vielä keskustellakaan.

Samalla linjalla on oma Tuomas Välimäkemme, jonka mukaan ikävin virhe olisi ensin höllätä ja kohta perään taas kiristää. Tämä edustaa sitä puhdasoppista saksalaista koulukuntaa.

Sille on tärkeintä pysyä inflaatiosoturin haarniskassa. Omien veriroiskeet sen pinnassa eivät niin kiinnosta.

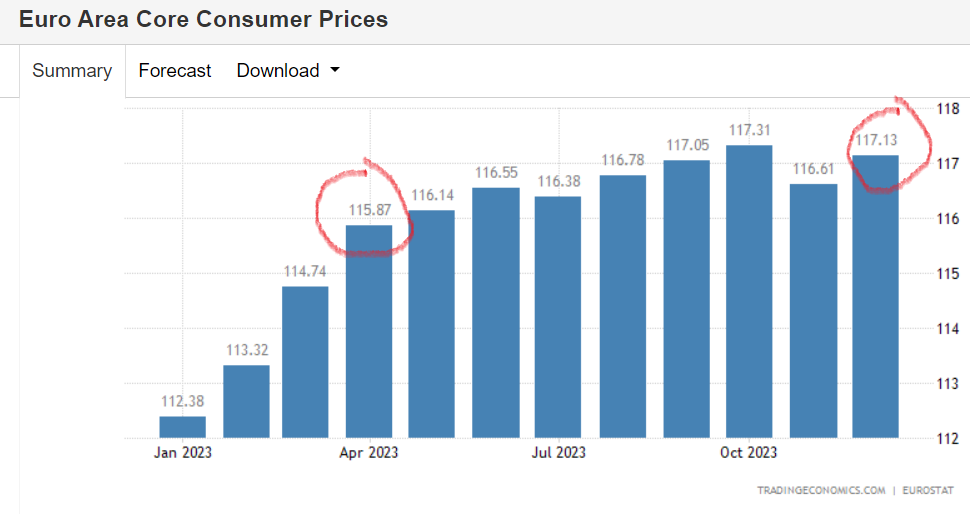

Vaikka euroalueen ydininflaatio on noussut huhtikuusta vaivaisen prosentin, EKP ei hätkähdä. Melkoisia pokerinaamoja jos pelistä on kyse.

Euroalueen ydininflaation ei pitäisi enää ruokkia hysteriaa

Ranskan Francois Villeroy sentään sanoo korkojen laskevan tänä vuonna, muttei junttaa sille aikataulua. Diplomaattinen mutta myös ryhdikäs kommentti.

Suomessa tilintarkastajien yhdistys povaa konkurssiaaltoa tälle vuodelle, vielä rajumpaa kuin koronavuonna 2020. Kallis raha tappaa investoinnit.

Konkurssisuman seuraukset kestävät kauan. Kaatuneiden yritysten toiminnan ja työpaikkojen korvaaminen ei enää hoidukaan tuosta vain rahapolitiikkaa löyhäämällä.

Kovikseen rooliin juuttuessaan EKP ottaisi ison riskin taantuman oleellisesta pahentamisesta.

Pörssihaukassa on kahden viikon tutustumistarjous ilmaiseksi ja sitoumuksetta