Asumiskulu vääristää inflaatiota

Asuntolaina hankittu matalalla kiinteällä korolla. Kuva: Pörssihaukka / Midjourney AI

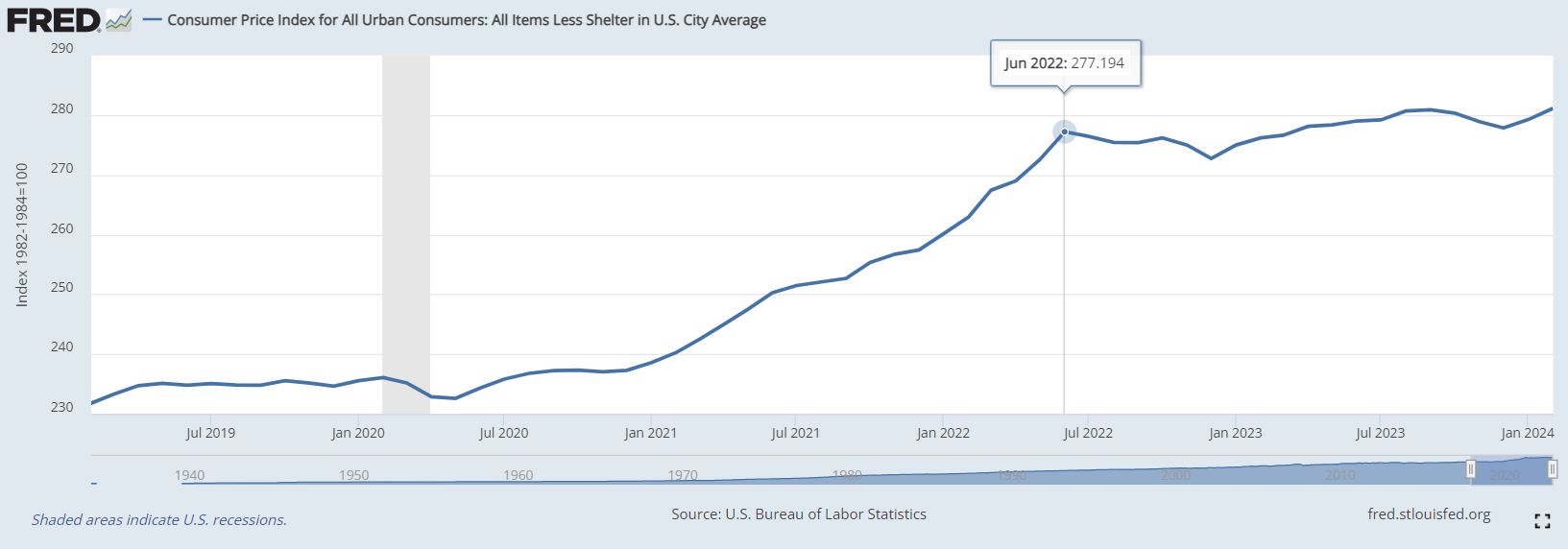

Yhdysvaltojen inflaatio on monin osin jäähtynyt urakalla, kuten Pörssihaukka on jo lukemattomat kerrat tuonut esiin. Ilman asumisen kustannuksia hintakierre lakastui jo aikaa sitten.

Asuminen on tietysti iso kuluerä keskivertokansalaiselle – mutta sen laskentaperuste taloustilastoissa sisältää kiintoisan ja mieluisankin yksityiskohdan. Eikä ihan vähäisenkään.

Tilastot eivät sisällytä kiinteistöjen hintoja inflaatiomittareihin, koska asuminen tulkitaan sijoitushyödykkeeksi, joka hankitaan vain joitakin kertoja elämässä sitä silloinkin vaihtaen. Vaikuttaa se silti budjetteihin.

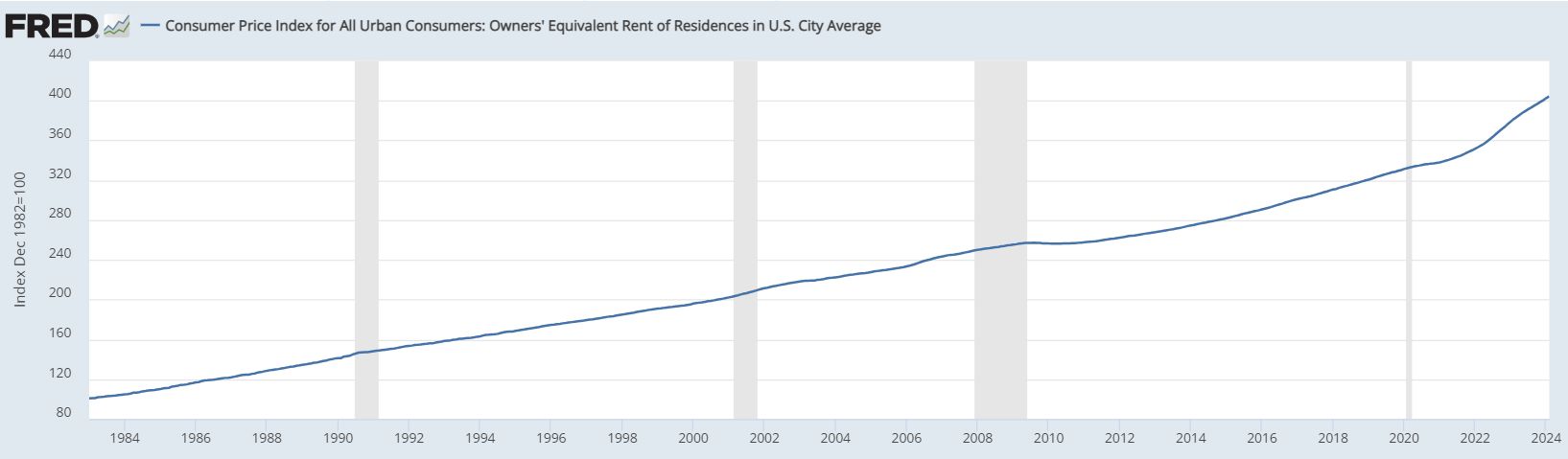

Amerikkalaisessa käytännössä kiinteistöjen hintojen sijaan lasketaan vain vuokrat – tai paljonko omistusasujien vuokra olisi, jos he asunnostaan joutuisivat muille maksamaan. Lukema tunnetaan nimellä Owner Equivalent Rent (OER), vapaasti suomentaen omistajan vuokran korvike.

Vuokralaiset vähemmistö

Amerikassa OER:n osuus kuluttajahintaindeksistä on noin neljännes tehden siitä suurimman yksittäisen komponenttin. Suora vuokraaminen on Amerikassa paljon harvinaisempaa kuin omistusasuminen.

Noin kaksi kolmesta amerikkalaisesta kotitaloudesta omistaa kotinsa. Ja isossa maassa omakotiasuminen on yleistä.

Tilastoja hankaloittaa, että vuokrattavia omakotitaloja on suhteellisen vähän – aivan kuten Suomessakin – eli tilastotieto lepää huteralla pohjalla. Silti tulos vaikuttaa oleellisesti ydininflaation laskelmaan.

Amerikassa jo pidempään lähes puoletinflaation noususta johtui asumisesta. Ja OER on kiivennyt paljon markkinavuokria enemmän.

OER paahtaa tukka putkella

Omakotitaloista on siten vaadittu muita asumismuotoja kovempaa vuokraa. Kysyntä ylittää tarjonnan.

Tilastovaikutus kasvaa todellista mittaansa paljon isommaksi, koska todellisia vuokra-asujia omakotitaloissa on lopulta varsin vähän kotitalouksista. Muiden vuokralaisten menot eivät ole kasvaneet samalla tavalla.

Korko yleensä kiinteä

Erityisen hämääväksi laskelman tekee, että asuntojensa omistavien menoihin muutokset vaikuttavat lähtökohtaisesti varsin vähän. Asuntonsa ennen inflaatiomyllyä ostaneet sitoivat Amerikassa tyypillisesti lainansa kiinteään korkoon, joten korkojen nousu ei heitä hetkauta.

Tietysti muut asumiskustannukset koskevat heitä yhtä lailla. Mutta eivät ne hehkukaan, ainakaan enää. Energiakin on halventunut Amerikassa merkittävästi.

Eiväthän vuokrien liikkeet Suomessakaan vaikuta omistusasujien kustannuksiin. Taloyhtiöissä asuvien menot koostuvat yhtiövastikkeesta, koroista, sähköstä ja vedestä.

Aikoinaan korkokaton valinneiden asumismenot ovat pysyneet aika hyvin kurissa. Tai jos lainaa on vähän tai ei lainkaan.

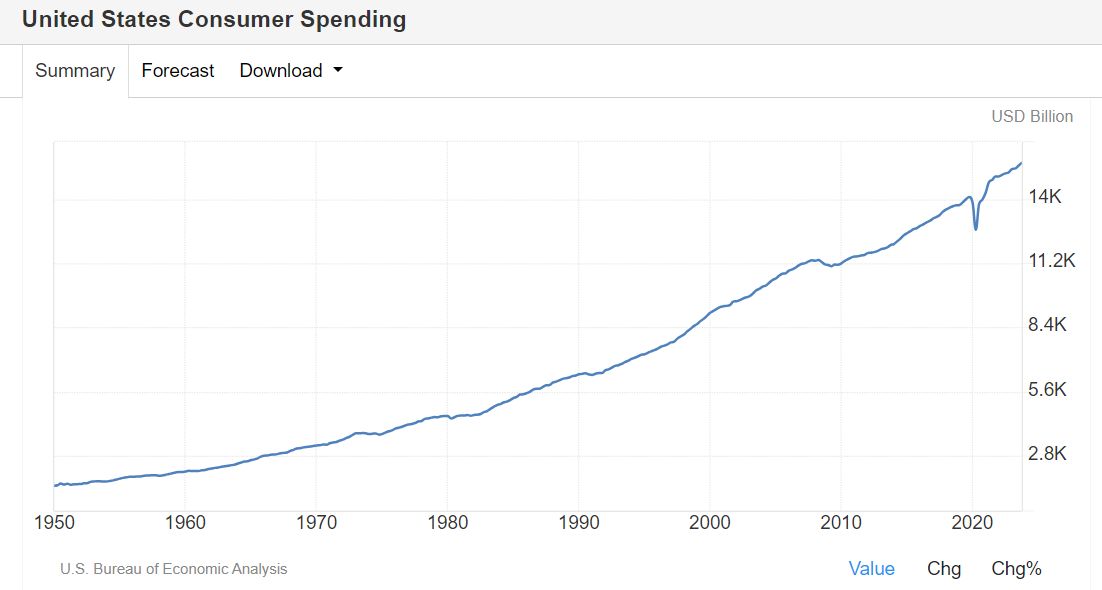

Kulutus 70% bkt:sta

Asuntokauppa Amerikassa on hyytynyt keskeisesti juuri siksi, että ihmiset eivät halua vaihtaa asuntoa, koska se tarkoittaisi uutta lainaa ja sen korkoa markkinatilanteen mukaan. Asuntonsa pitämällä lainamenot eivät nouse.

Todellisuudessa siis omistusasujien todelliset menot eivät ole turvonneet likikään tilastojen mukaisesti. OER antaa siitä väärän kuvan.

Ja ilman asumisen kustannuksia kuluttajainflaatio tukahtui jo kohta kaksi vuotta sitten tyystin! Joten todellinen inflaatio vaivaa jenkkikuluttajaa enää varsin vähän.

Ilman asumiskustannuksia inflaatio loppui jo kohta kaksi vuotta sitten

Yksityinen kulutus kattaa 70% Amerikan kansantuotteesta. Ja siitä vastaa suurelta osin asuntonsa omistava keskiluokka.

Eivät sen rahat ole loppu. Kulutuskäyrä kapuaa tarmokkaasti ylös koronamontun jälkeen.

Jenkkikuluttaja ei nosta jalkaa kaasupolkimelta

Ostovoimaa riittää

Tämä fakta selittää ainakin osaltaan sen, miksi Yhdysvaltojen talouskasvu on pitänyt pintansa ällistyttävän hyvin keskellä nimellisesti raivoisaa inflaatiota. Eikä varmana pidettyä taantumaa kuulu.

Keskuspankkiirit varmastikin tunnistavat tilastollisen ongelman, toinen asia antavatko sille painoa. Mutta faktana pysyy, että kotitalouksien ostovoima ei näiltä osin ole heikentynyt tuskallisia inflaatiolukuja vastaavasti.

Saati kun palkkakehitys on heitä tukenut paremmin kuin vuosiin. Ja työttömyys matelee aina vain.

Korotkin tulevat alas. Vaikka eivät rytisten sitä tekisi, ei jenkkikuluttajan puolesta kannata pelätä.

Jenkkipankilla liki 9% osinko

Korkojen lasku on joka tapauksessa edessä, kuten Fedin kippari Jerome Powell edelleen tekee selväksi huolimatta kirjavasta datasta. Reaalikorko on todella korkea.

Korkeat korot yleensä hyödyttävät pankkeja ja niiden lasku loiventaa tuloskuntoa. Mutta asia ei ole näin yksioikoinen.

Joillekin etenkin pienille pankeille korkeat korot tuovat enemmän riesaa kuin etua, koska ne joutuvat maksamaan omasta rahoituksestaan enemmän. Taistelu asiakkaiden talletuksista nostaa korkomenoja etenkin niistä suuresti riippuvaisille pankeille.

Tällainen alueellinen jenkkipankki on nousemassa Pörssihaukan osinkotykkeihin. Kyse on yli 200 vuotta vanhasta osinkokoneesta, joka rahoitusmenojen ja laimean suhdanteen – etenkin asuntomarkkinoilla – seurauksena on menettänyt parasta tuloskuntoaan.

Suhdanteen kohentumisen pitäisi sitä kohentaa. Kun osakkeella saa liki 9% osinkoa on se jo iso houkutin. Saati kun osingon kasvutahti on tuohon nähden hurja.

Kohtalainen käyrä liki 9% osingolle

Ja osake tapaa tuplata kurssinsa suhdanteen pohjasta huipulle. Ajoitus houkuttaa nyt aika lailla.

Kun vielä pankkijätti JP Morganista olemme korjaamassa noin +50% kurssivoiton osakkkeen kuumuttua lunastuskuntoon puolessa vuodessa. Näistä lisää maanantain katsaksessa.

Pörssihaukassa on kahden viikon tutustumistarjous ilmaiseksi ja sitoumuksetta