Yhdysvaltojen velkakatosta atomipommi?

Vedetään yhtä köyttä Washingtonin tapaan. Kuva: Pörssihaukka / Midjourney AI

Yhdysvallat vajoaa säännöllisin väliajoin poliittistaloudelliseen hässäkkään nimeltään velkakatto. Lain mukaan valtiolle asetetaan raja, jota sen velanotto ei saa ylittää.

Raja päätetään poliittisesti ja se vaatii hallituksen eli presidentin johtaman Valkoisen talon ja kongressin sovun. Hallitus päättää menoista, muttei velkakatosta.

Valtio saa tulonsa veroista ja muista julkisista maksuista, mutta Yhdysvaltojen budjetit ovat käytännössä aina alijäämäisiä eli menoja rahoitetaan velalla. Hallituksella on sen suhteen jokseenkin vapaat kädet – kunnes velkakatto tulee vastaan.

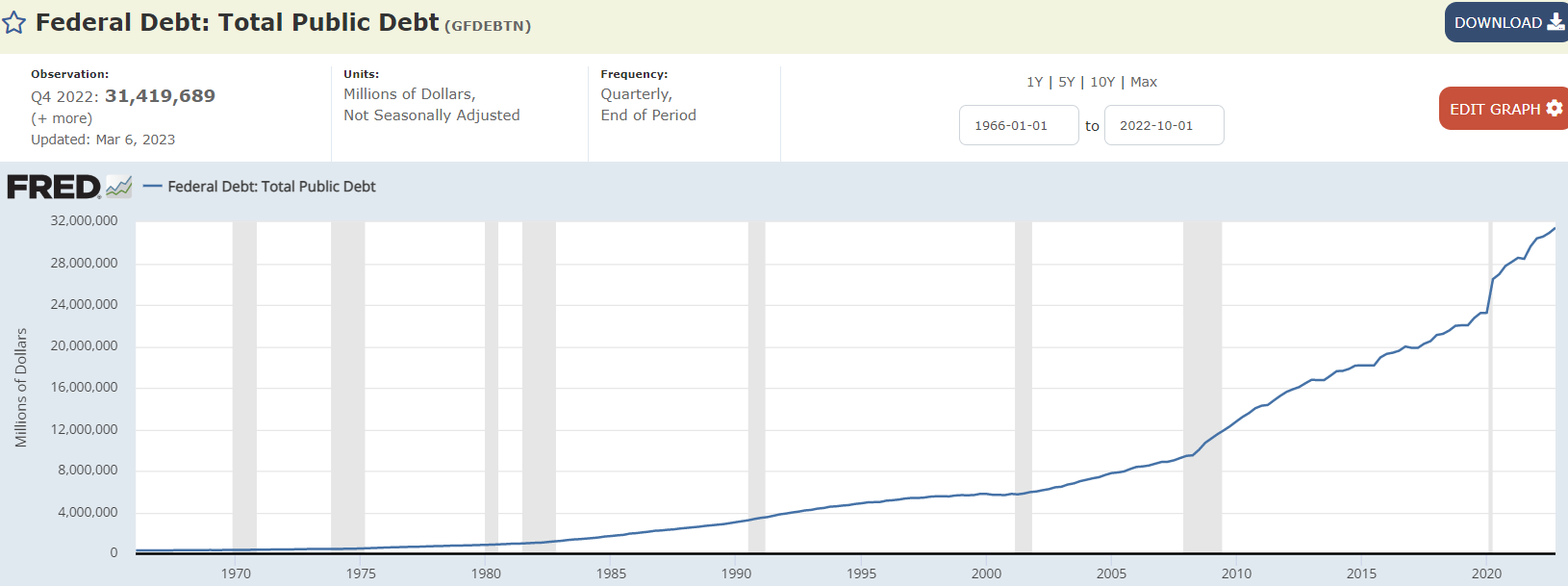

Valtio saa luottoa markkinoilta laskemalla liikkeelle velkakirjoja. Niiden raja on nykyisen velkakaton mukaan huikea 31400 miljardia – joka on tulossa vastaan ilmeisesti jo alkukesästä. Jos katto ei nouse, ei valtio voi vastata kaikista menoistaan.

Niistä keskeisiä ovat valtion maksamat palkat, sosiaaliturva, terveydenhuolto – ja velkojen korot. Kassan tyhjentyessä on jotain pakko jättää hoitamatta.

Kovaa peliä

Velkakattoa on nostettu 78 kertaa vuodesta 1960 sekä demokraattien että republikaanien presidenttien aikana. Ongelmia ei tule, jos presidentti ja kongressin enemmistö kuuluvat samaan puolueeseen.

Mutta vallan jakautuessa vaaditaan poliittinen sopimus. Ja kulloisenkin valtatilanteen oppositio eli presidenttiä vastustava puolue lyö pöytään kovia ehtoja tuelleen.

Nyt republikaanit vaativat Joe Bidenin hallinnolta mittavia menoleikkauksia. Se tietysti pistää hanttiin parhaansa mukaan.

Kassavajeella olisi rankat seuraukset. Hallituksen pitäisi päättää huolehtimatta jätettävistä vastuista.

Jos se kohdistuu palkkoihin ja avustuksiin, uhreiksi joutuvat tavalliset kansalaiset ja jossain määrin koko kansantalous. Se pudottaisi varmasti Yhdysvallat muutenkin oireilevaan taantumaan.

US-bondeja yli 30 000 miljardia

Hurjimmat seuraukset kuitenkin seuraisivat siitä, että Yhdysvallat jättäisi korkojaan tai jopa erääntyviä lainojaan maksamatta. Se tarkoittaa lähtökohtaisesti velallisen määrittelyä maksukyvyttömäksi.

Jolloin taas Yhdysvaltojen velkakirjojen arvo periaatteessa jopa mitätöityisi tai ainakin oleellisesti laskisi. Ja Yhdysvaltojen velkakirjojen eli US-bondien arvo on lähes yhtä paljon kuin amerikkalaisten pörssiyhtiöiden koko markkina-arvo.

USA:n yli 30 000 miljardin bondivuori on maailman suurin omaisuuserä

US-bondeja ovat pullollaan kaikki mahdolliset varainhoitosalkut mukaan lukien jättipankit, eläkerahastot, valtioiden kassat jne. Arvojen osittainenkin uudelleen määrittely tarkoittaisi kuin asteroidin iskua maapallolle.

Vaikkapa vakuutusyhtiö Sampon finanssiomaisuudesta liki 90% koostuu erilaisista velkakirjoista. Se kuvaa niiden merkitystä.

Sampo muuten teki hyvän Q1 ja sitä Pörssihaukan vain noin kuukausi sitten antamasta osta-suosituksesta alle 42 eurossa napanneet saavat plakkariin halutessaan makean pikavoiton.

Toki osakkeen voi jättää salkkuun nakuttamaan osinkoakin. Aiheesta lisää huomenna.

Pienikin leikkaus hurrikaani

Nythän saamme jo vähän makua velkakirjojen roolista, kun pienemmät jenkkipankit kaatuilevat US-bondien arvon laskettua – joskin paljon lievemmästä syystä eli korkojen noustua. Se on lastenleikkiä tähän pahimpaan skenaarioon verrattuna.

Kukaan ei tosin voi varmuudella tietää, mitä siitä seuraisi. 2011, kun vastaava rähinä asettui vasta pari päivää ennen takarajaa, Financial Timesin pääekonomisti Martin Wolf kysyi asiaa parhaana pitämältään rahoitusasiantuntijalta.

”Et halua tietää”, tämä vastasi. Se on mieleeni painunein analyysi aiheesta, joka tuolloin velloi aivan kuten nyt.

Ei Yhdysvaltojen velkakirjoja kukaan tietysti arvottomaksi määrittelisi, mutta jo pienikin arvon alennus tarkoittaisi mielipuolista hurrikaania ympäri maailmaa. Periaatteessa se voisi ajaa kertaheitolla lukemattomien rahoittajien taseet miinukselle.

Tästä oli kyse finanssikriisissä. Jotain vastaavaa tämä kriisi tietäisi, vaikka tietysti sitä yritettäisiin lääkitä kaikin mahdollisin keinoin.

2011 pörsseissä rytisi

Kaikki eivät asian vakavuutta kyllä selvästi käsittäneet 2011. Presidentti Barack Obamaa vastaan republikaaneissa noussut ns. teekutsuliike piti pitkään kantanaan, ettei velkojen hoitamatta jättäminen ehkä johda mihinkään kummempaan.

Sopu syntyi viime tipassa heinäkuun aivan lopussa, kun Obama taipui menoleikkauksiin. Mutta vahinko oli jo tapahtunut – pörssit rytisivät laskumarkkinaan.

2011 viime hetken sopu ei auttanut: pörssit rysähtivät

Se ei tosin Yhdysvalloissa pitkä ollut. Seuraavana keväänä jo indeksit olivat toipuneet täysin.

Tilannetta pahensi samaan aikaan Euroopassa riehuva euromaiden velkakriisi, jossa Italian silloinen pääministeri Silvio Berlusconi kiristi euromaita törkyisellä tavalla. Hän joutui taipumaan oman parlamenttinsa painostuksesta, mutta kriisi roiskahti silmille.

Vaikea sanoa, paljonko kumpikin kriisi lopulta puntarissa painoi, muttei Yhdysvaltojen velkakattokaaos taatusti osaton ollut. Sen venyminen viime tippaan tulehdutti talouden ilmapiirin seurauksena jyrkkä laskusuhdanne.

Toistaiseksi rauhallista

Samanhenkistä väkeä on nyt republikaanien leirissä. Vaikka dramaattiset ulostulot toki kuuluvat harkittuun poliittiseen retoriikkaan, voivat ne viestiä aitoakin ehdottomuutta.

Tietysti poteroihin kaivautuvat molemmat osapuolet. Sopu kituu pirun ison kiven alla.

Yksi mahdollisuus on, että velkakattoa siirretään tilapäisesti muutaman kuukauden päähän peliajan lisäämiseksi. Kyllä molempien puolueiden ainakin kokenut kaarti tietää talousmyrskyyn ajautumisen olevan arvaamaton poliittinen riski presidentinvaalinkin jo kurkkiessa nurkan takaa.

Tuskin kriisi käsistä lähtee. Mutta rumaa peliä ja markkinoiden hermoiluakin sopii odottaa.

Vaikea tässä on silti dramaattisia otteita sijoittajana tehdä tai suositella. Ja ainakaan toistaiseksi mikään ei viittaa 2011 kaltaiseen paniikkiin.

Persut ja RKP jo tukkanuottasilla

Poliittinen soppa kiehuu kotimaassakin. Hallitusneuvottelut etenevät, ainakin päälle päin, mutta kulisseissa rapa lentää kaksin käsin.

Perussuomalaisten varapuheenjohtaja Mauri Peltokangas solvaa twitterissä RKP:ta härskein sanavalinnoin. Riikka Purra höystää syyttämällä puoluetta sinipunan haikailusta.

Ainakaan Pörssihaukkaa sauhu ei yllätä. Heti vaalien jälkeen puntaroin persut ja RKP:n erittäin vastentahtoiseksi vihkipariksi, niin kaukana ovat toisistaan heidän arvonsa ja toimintatapansakin.

Persut haluavat vahvan kädenjäljen hallitusohjelmaan tietysti vaalivoittajana. Mutta RKP:lla ei ole mitään syytä myydä nahkaansa halvalla ja lähteä sille vastenmielisen politiikan perälaudaksi.

Avaimet pysyvät RKP:lla

Tämän takia juuri sinipunaa ennustin. Se ei ollut toive vaan poliittinen analyysi. Sinänsä toivon vain, että hallitus syntyy ja kykenee toimimaan.

Mutta ei tuo kombo järin lupaavalta näytä. Ja varsinkaan pitkäikäiseltä, jos ekat treffit sujuvat tällaisissa merkeissä.

RPK:lla on bilekämpän avaimet, joten se voi rauhassa punnita sussujaan. Sillä seuraava ja ainoaksi jäävä väylä olisi kokoomuksen johtama sinipuna – joka sille kelpaisi paljon paremmin.

RKP:n asema voi tuntua kohtuuttomalta, mutta se on seurausta toisten puolueiden jännitteistä. Kun demarit eivät mene persujen kanssa kimppaan, jälkimmäiselle ovenrako hallitukseen jää hyvin kapeaksi.

Vaan kävi niin tai näin, sijoittajan kannalta tärkeämpi rähinä ratkotaan Washingtonissa.

Pörssihaukassa on kahden viikon tutustumistarjous ilmaiseksi ja sitoumuksetta.

4 thoughts on "Yhdysvaltojen velkakatosta atomipommi?"

Vastaa

Sinun täytyy kirjautua sisään kommentoidaksesi.

Kiitos kiinnostavista kommenteista.

Kiitos!

USA:n velkakaton noston alla on aina draamaa. Ja aina sitä lopulta nostetaan. Suomen mediassa ei tätä ole tällä kertaa tuota paljoa puitu, kun maailmalla tapahtuu tärkeämpiä asioita. Velkakaton nostamatta jättäminen on tosiaankin kuin atomipommi. Kukaan ei halua olla se, joka sen tässä tilanteessa räjäyttää.

Aina sen yli on jotenkin USA rämpinyt, varmaan tässäkin tapauksessa. Karmeaa olisi jälki, jos ei.