Listautujien hankaluudesta osa 2

Latausasemaketju Blink nielee rahaa kuin musta aukko

Startupien vaikeudesta sijoituskohteena antaa kuvan vaikkapa saman sektrorin viereinen laita – sähköautojen latausyhtiöt, jotka voisivat olla Kempowerin asiakkaita. Tämä Yahoo Financen lista sisältää vain niistä suurimmat.

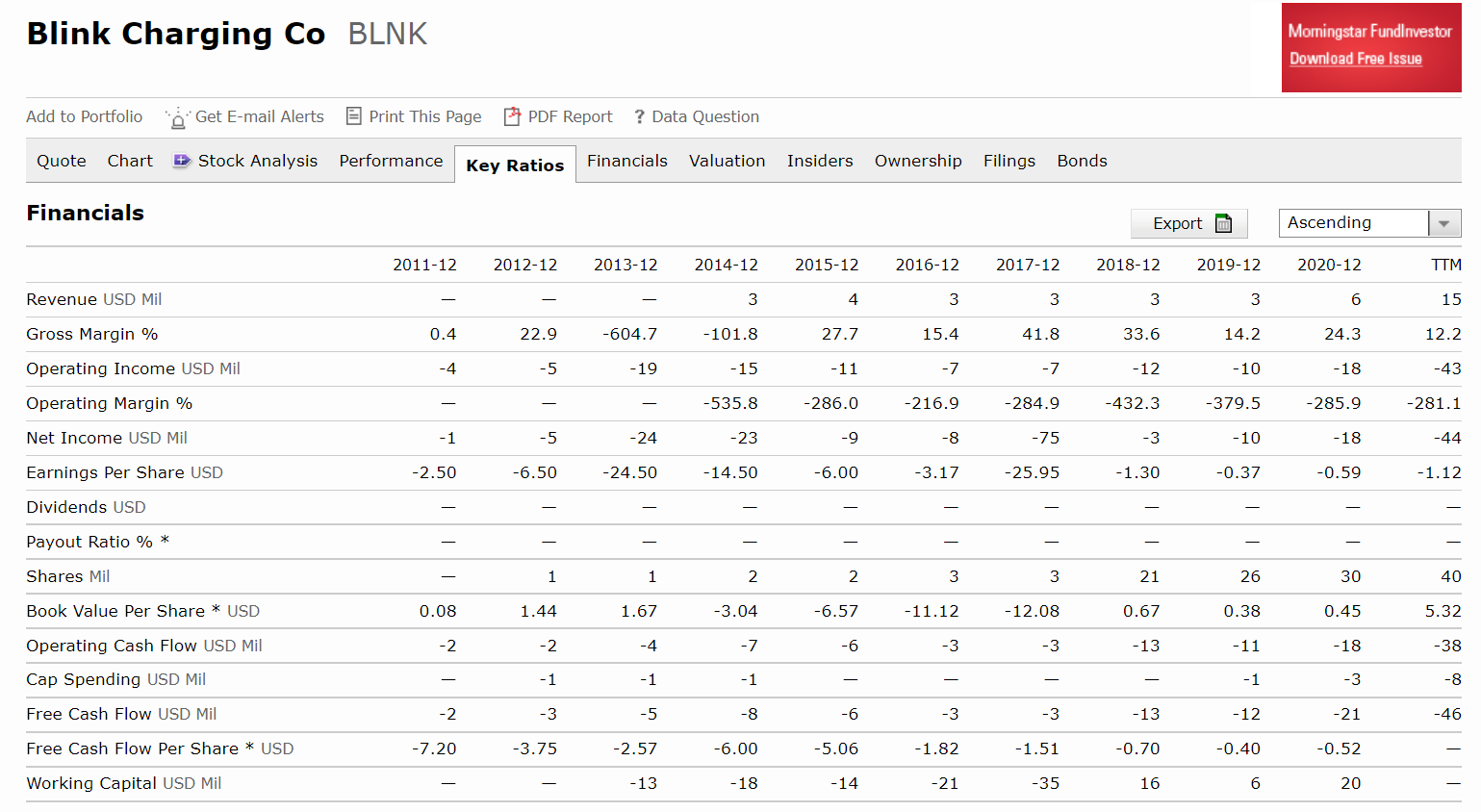

Esimerkiksi listan kolmonen Blink Charging toimii jo 13 maassa yli 30 000 latauspisteellä. Se on jo suurehko toimija kuumalla kasvualalla.

Blinkin markkina-arvo on toista miljardia dollaria. Sitten listautumisensa finanssikriisin keskellä 2009 (!) kesti Blinkiltä viisi vuotta saada liiketoimintansa käyntiin.

Aika oli toki vaikea alan vasta noustua ohuelle oraalle. Ensimmäisen toiminnallisen vuoden miljoonasta liikevaihto on kivunnut 15 miljoonaan. Kuulostaa loistavalta.

Kasvua kyllä, kannattavuutta ei

Mutta liikevaihtoperusteinen P/S -luku on yhä lähes sata. Teslallakaan se ei ole sentään kuin 25 – hirmuinen sekin. Maailman kannattavimman autotehtaan Ferrarin luku on kymmenen.

Blink takoo edelleen raskasta tappiolta. Tarviten säkeittäin ulkoista rahoitusta, jota se saa muun muassa lisäämällä osakekantaansa hurjaa tahtia.

Osakemäärä on 40-kertaistunut alle kymmenessä vuodessa. Sen myötä listautumiseen osallistuneiden suhteellinen osuus yhtiöstä on enää noin 2%.

Näillä näkymin osuus jatkaa kiivasta pudotusta. Blink nielee rahaa kuin musta aukko.

Blink lottokuponki

Kaltaiseltani riskipakoiselta sijoittajalta moiset luvut ja asetelmat pudottavat alaleuan varpaisiin. Blinkiä ei voi määritellä edes riskipaperiksi, vaan lottokupongiksi.

Niin paljon sen liiketoiminnan pitäisi kasvaa ja parantaa kannattavuuttaan. Ei se mahdotonta varmaankaan ole, mutta vaatii mielipuolisen ja nappiin onnistuneen urakan.

Sijoittaa voi loton strategialla, mutta se ei ole tarpeen

Ja kuten Yahoon lista todistaa, kilpailua riittää. Eikä se sisällä alalle vasta tuloa tekeviä yhtiöitä.

Kempowerin kehitys voi toki luistaa aivan toista latua. Mutta takeita siitä ei varmasti kenelläkään ole.

Enersense petti odotukset

Toinen esimerkki on kotimainen Enersense, joka tuottaa sekin päästövapaata osaamista. Yhtiö nosti suurta intoa listautuessaan muutaman vuosi sitten – kuinkas muuten.

Enersensen liikevaihto on kehittynyt todella vahvasti, mutta kannattavuus takkuaa edelleen. Hyvä yhtiö ei voi siten jatkaa, ainakaan jos aikomus on olla hyvä sijoituskohde.

Käsittelin Enersenseä sekä tuoretta listautujaa Merus Poweria kesän alussa. Varauksellisuuteni osoittautui perustelluksi – ongelmat nousivat esiin aika pian jutun ilmestyttyä.

Vielä keväällä taas Pörssihaukan kilpailijat Salkunrakentaja ja sen jutussaan siteeraama Inderes olivat innoissaan yhtiöstä povaten kovan kasvun ohella kohentuvaa kannattavuutta ja nettotulosta. Inderesin tavoitehinta oli 11 euroa.

Enersense petti kovat odotukset. Kannattavuus hiipui ja kasvukin jäi ennusteista. Tuoreessa Inderesin arviossa tavoitehinta laski ja suositukseksi muuttui vähennä.

Enersensen kannattavuus ei sitten kohentunut

Tulokkaat aina yllätysalttiita

Ja onpa kurssikin tosiaan tullut alas. Eikä Pörssihaukan teknisen analyysin silmin pohja ole vielä käsissä.

Sijoittajapalvelulle ja sen asiakkaille on hirveän ikävä tilanne vekslata aiemmin innostunutta suositusta alas. Ei sitä kukaan voi täysin välttää, mutta tulokkaat ovat aina arvoituksellisempia.

Ikäviä yllätyksiä tulee taatusti useammin kuin kokeneille ketuille. Jos niitä kertyy salkkuun tarpeeksi, kokonaistuotto hapertuu tai voi painua pakkasellekin.

Tämä ei ole suositus Enersenseä vastaan, vaan peruste, miksi senkaltaisiin kohteisiin Pörssihaukka ei tartu kuin poikkeustapauksessa.

Beyond Meat taas lähtöruudussa

Tapauksia voisi luetella tuhansia. Vaikkapa kovalla kohulla listautuneen lihankorvikeyhtiön Beyond Meatin kahden ja puolen vuoden hurlumhei-pörssitaival palasi lähtöruutuun eli listautumishintaan.

Tästä varoitin jo liki vuosi sitten. Aina kurjemmaksi on sijoituksen kohtalo vajonnut.

Vaikka yhtiön liikevaihto on kasvanut räjähdysmäisesti. Mutta osake oli listautuessaan todella kallis, ja yhtiön orastanut kannattavuus valui taas surkeaksi.

Beyond Meat kasvaa, muttei kannnata

Nyt kasvukin jo hidastuu, kuten alkukiihdytyksen jälkeen usein käy. Se ei tiedä hyvää huippuhintaiselle osakkeelle.

Spinnovan hintalappu liki miljardin

Tätä taustaa vasten Pörssihaukka ei tarttuisi vaikkapa Spinnovaan, vaikka sen innovaatio hyvin lupaava onkin. Mutta Spinnovan markkina-arvo on tällä hetkellä noin 800 miljoonaa – samaa luokkaa kuin kansainvälisesti hienosti pärjänneillä Olvilla ja Marimekolla.

Ponssen markkina-arvokaan ei yllä kuin noin miljardiin, ja se on sentään maailman arvostetuimpia metsäkonevalmistajia liki 700 miljoonan liikevaihdolla. Ponsselta siihen pääsy vei 50 vuotta.

Joten kovat ovat odotukset Spinnovan hinnassa. Se voi olla silti hyvä sijoitus, mutta jo hintariskin takia Pörssihaukka ei siihen koske.

Toki samat vaikeudet voivat kohdata jokaista yhtiötä, kokenuttakin. Mutta vakiintuneiden toimialojen ja niissä kauan menestyneiden yhtiöiden arviointi sisältää paljon vähemmän vaarallisia muuttujia.

Tehdyt luvut paras vakuutus

Kun yhtiöillä on pitkät näytöt, voi niitä arvioida lähes yksinomaan lukujen pohjalta. Matematiikan kieli on sama kaikille yhtiöille.

Jo toteutuneet taloudelliset luvut antavat parhaan vakuutuksen virheitä vastaan. Ja niiden ansiosta lääketeollisuuteen sijoittavan ei tarvitse olla lääkäri eikä teknoyhtiöön insinööri.

Lukuihin keskittymällä tällainen sijoitusalan mikroyrityskin voi pitää listallaan kymmeniä yhtiöitä kaikilta mahdollisilta toimialoilta. Se edellyttää yllätysmomenttien tehokasta karsimista.

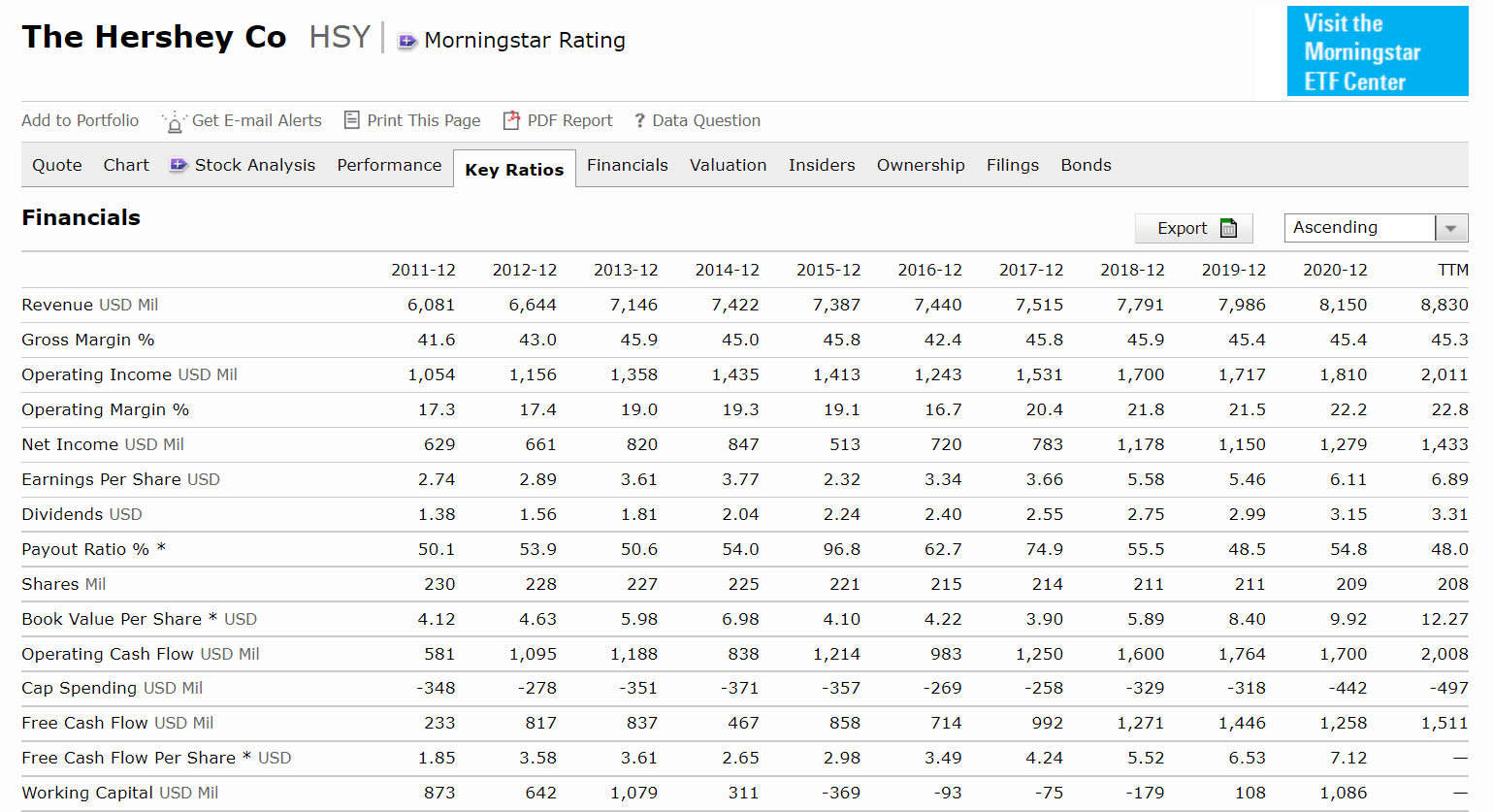

Vaikkapa Hersheyn kaltaisen vanhan huipputasaisen ja -laadukkaan yhtiössä ei hevin törmää miinoihin. Se on mahdollista, mutta hyvin epätodennäköistä.

Suklaajätti Hershey kuuluu yhtiöistä ennustettavimpiin

Mitä vähemmän numerodataa, sen epävarmempaa arviointi. Uusilla yhtiöillä niitä ei ole, tai korkeintaan hyvin vajavaisina.

Pörssiromahdukset väistämättömiä

Se ei istu Pörssihaukan strategiaan. Tässä touhussa pärjää ilman turhia riskejä.

Tiukka riskinhallinta on tarpeen senkin takia, että Pörssihaukka kohdistuu piensijoittajille, kenties hyvinkin kokemattomille. Kovat riskit tuottavat väistämättä kovia tappioitakin, vaikka osa toisi kultaa ja kunniaa.

Tuoreet yhtiöt myös vaativat tavallistakin enemmän kärsivällisyyttä, koska tuloksen tekemiseen voi kulua vuosia. Sitä ennen ehtii tapahtua aina kaikenlaista.

Joko yhtiölle itselleen, mutta ainakin markkinoille. Jos yhtiön kunnon menestyksen odote on vaikkapa viiden vuoden päässä, ehtii sen aikana pörssi rojahtaa useamman kerran.

Ja tappiolliset tulokasyhtiöt saavat markkinapaniikeissa erityisen kylmää kyytiä.

Markkinoiden kuumemittarin VIX:in pompatessa etenkin riskiosakkeet saavat kylmää kyytiä

Kyytiin yleensä ehtii myöhemmin

Kuumien sektorien yltiöoptimistinen hinnoittelu voimistaa kurssiheiluntaa ja reaalista riskiä.

Ja mitä kokemattomampi sijoittaja, sen vähemmän paineensietokykyä. Siihen sijoituspalvelukin törmää jatkuvasti.

Tulokkaisiin kohdistuva alkuinnostus tapaa haihtua, usein nopeastikin. Joten kyytiin ehtii yleensä hyvin hypätä tuonnempana. Ja varmemmalta pohjalta.

Aika varmasti näin käy jossain vaiheessa tässä luetelluille listautujille. Silloin niiden kynnys nousta suosituksiin laskee oleellisesti.

Lomani takia perjantaina ei siis poikkeuksellisesti ostosuosituslistan päivitystä ja markkinakatsausta. Ne tulevat ensi viikon alussa.

Hyvää loppuviikkoa!

Pörssihaukassa on kahden viikon tutustumistarjous ilmaiseksi ja sitoumuksetta.