Pörssitulokkaissa riittää riskiä

Uusiutuva energia on megatrendi, muttei sijoituskohteena ongelmaton

Saan usein kysymyksiä listautuvista yhtiöistä ja nousevien sektoreiden uusista yhtiöistä. Nyt ajankohtainen on muun muassa vihreä teknologia, joka etenkin sähköautobuumin innostamana vetää sijoittajia.

Tähän rakoon osuu suomalaisen Merus Powerin listautuminen. Yhtiö tuottaa päästövapaata sähköä edistävää teknologiaa. Osakeanti ylimerkittiin ja se päättyi jo, pörssikauppa alkaa noin viikon päästä.

Listautuvat yhtiöt voivat parhaassa tapauksessa osoittautua tykkisijoituksiksi. Itsellänikin on siitä kokemusta, vaikka harvoin tulokasyhtiöistä innostun.

Syy on yhtiöiden pärjäämisen hahmottamisen vaikeus, usein myös kalleus. Varsinkin kuumat sektorit tavataan hinnoitella ylioptimistisesti.

Siksi suhtaudun hyvin varauksella tuoreiden yhtiöiden suosituksiin nostamiseen. Tiukka riskinhallinta on Pörssihaukan kivijalkoja, etenkin kun palvelu kohdistuu siitä maksaville piensijoittajille.

Merus listautujan arkkityyppi

Merus on tyypillinen listautuja. Yhtiö on pieni, vain joitakin kymmeniä työntekijöitä. Se on nuori, joskaan ei aivan märkäkorva.

Toimiala, puhtaan sähkön varastointi, varmasti nousee vielä kauan, kun päästöjä pannaan kuriin. Historiansa ja varsinkin tavoitteiden puolesta Merus on klassinen kasvuyhtiö.

Houkuttelevia puolia ei ole vaikea keksiä. Mutta eipä ikäviä vasta-argumenttejakaan, sekä ongelmia puhtaasti omalta kannaltani.

Ensimmäiseksi nousee yhtiön liiketoiminta, jota kyseistä teknologiaa tuntemattoman on vaikea hahmottaa.

Kysymyksiä vilisee

Onko Meruksen teknologia kilpailukykyistä pitkässä juoksussa? Voiko sen suojata patenteilla? Miten nyrkkipaja pärjää kilpailussa, kun samassa markkinassa toimii Elon Muskin kipparoiman Teslan kaltaisia mammutteja?

Pienikin toimija voi toki nakertaa oman markkinarakonsa ja kasvattaa sitä voimakkaasti. Sen arvioiminen kuitenkin vaatii mittavaa asiantuntemusta toimialasta. Minulla ei sitä ole.

Vai kilpailija Nokialta, mitähän ne vielä keksii

Sektorikohtaisen asiantuntemuksen vajavaisuuteen törmään tietysti monella suunnalla. En ole todellakaan vaikkapa lääketieteen asiantuntija, kaukana siitä – mutta silti Pörssihaukassa on useita terveydenhuollon yhtiöitä.

Ne ovat kuitenkin kaikki kokeneita yhtiöitä. Niitä voi pitkän historian ansiosta tarkastella numeroiden valossa eli liikkua omalla mukavuusalueellaan.

Vaikkapa United Health Groupin laajojen ja mutkikkaiden liiketoimintojen hahmottaminen on osapuilleen yhtä vaikeaa kuin Meruksen – mutta avainlukujen kautta helppoa. Ne eivät jätä epäselvyyttä yhtiön laadusta.

Sen ansiosta tällainen sijoitusalan mikroyrityskin voi pitää listallaan kymmeniä yhtiöitä kaikilta mahdollisilta toimialoilta. Se edellyttää yllätysmomenttien tehokasta karsimista.

Merus todella ailahteleva

Listautuvillakin yhtiöillä on toki jonkin verran historiaa, joskin yleensä paljon rajallisemmin kuin kokeneilla yhtiöillä. Mitä vähemmän numerodataa, sen epävarmempaa arviointi.

Merusilta sitä löytyy kolmelta vuodelta. Luvut lähinnä hämmentävät.

2018 Merus teki vajaan kymmenen miljoonan liikevaihdon, josta kertyi vajaa 400 000 liikevoittoa. Käyttökate oli tuplasti enemmän.

Käyttökate oli kahdeksan prosenttia liikevaihdosta, liikevoitto neljä. Eivät kummoisia teknoyhtiölle, mutta sen voi vielä pistää nuoren iän piikkiin, etenkin kun oman pääoman tuotto ylsi hyvään 17 prosenttiin.

Seuraavana vuonna liikevaihto kasvoi kymmenen prosenttia – mutta marginaalit putosivat jo selvästi. Liikevoitto yli puolittui, samoin oman pääoman tuotto.

2019 loppu oli ilkeän matalasuhdanteen aikaa, joten kannattavuuden notkahdus voi johtua siitä. Mutta kuinka sen selvität?

Kriisikestävyys kehno

Viime vuosi syötti käärmekeittoa urakalla. Liikevaihtokin romahti jo 30 prosenttia, kannattavuus karmaisevasti. Käyttökate suli kokonaan ja liikevoitto uppposi yli viisi prosenttia miinukselle.

Korona nylki toki kokeneitakin yhtiöitä, mutta eivät pari viime vuotta ainakaan hyvää kerro Meruksen kriisikestävyydestä. Velkakin tuplaantui.

Merus ei voi ainakaan kriisikestävyydellään ylvästellä

Omavaraisuusaste tosin pysyi noin 30 prosentissa, mikä on nuorelle yhtiölle säällinen luku, joskaan ei aivan huoleton. Etenkin kun kannattavuus heittelee noin hurjasti.

Korona oli toki poikkeuksellinen kriisi, mutta ainahan kriisejä iskee nurkan tai toisen takaa. Järin luotettavana Merusta on vaikea pitää ainakaan tässä kohtaaa, enemmän rajusti syklisenä.

Riskit tietysti kuuluvat aina sijoittamiseen. Kohtalaisen isotkin voi hyväksyä, jos niiden suhde tuottopotentiaaliin asettuu kohdalleen.

Osake kallis

Tältäkään osin en koe Merusta houkuttelevaksi. Osakeannissa jaettiin osallistujille kolme miljoonaa osaketta, joiden osuus koko osakekannasta on noin 40 prosenttia.

Yhteensä yhtiöllä on osakkeita noin 7,7 miljoonaa. Kun merkintähinta ja ilmeisesti avauspäivien pörssikurssi on vajaat kuusi euroa, muodostuu Meruksen markkina-arvoksi noin 40 miljoonaa euroa.

Se on varsin korkea taso suhteutettuna viimeiseen hyväänkin vuoteen eli 2018. Tuolloisella liikevaihdolla P/S on yli neljä ja nettotuloksesta laskettu P/E reilusti toista sataa, liikevoittoon suhteutettu luku hiukan vähemmän.

Arvostustaso on siis heti kättelyssä todella kallis. Tuollaiset luvut Pörssihaukka kiertää kaukaa vakaampienkin yhtiöiden kohdalla.

Kovat tavoitteet

Toki Meruksen tavoitteet huitelevat taivaalla. Liikevaihdon pitäisi kasvaa 80 miljoonaan jo 2026, käyttökatteen nousta 15 prosenttiin eli tuplaantua viimeisestä huippuvuodesta.

Merus ilmoittaa tilauskannakseen kymmenen miljoonaa, saman kuin 2019 liikevaihto. Tälle vuodelle yhtiö ohjeistaa 13-15 miljoonan liikevaihtoa ja miljoonan käyttökatetta.

Jos se niihin yltää, asetelma on toki lupaava. Mutta markkina-arvo jäisi silti sata kertaa liikevoittoa suuremmaksi. Joten tulevien vuosien kasvun pitäisi pysyä hurjana, ja kannattavana.

Meruksen tavoite 2026 on toki hulppea kymmenen miljoonan liikevoitto ja yli seitsemän miljoonan nettovoitto. Osakekohtaista tulosta kertyisi euron verran.

Siinä tapauksessa osake on nyt halpa. Mutta matkaa sinne riittää, eikä se taitu vain lupauksilla.

Nibe ei yllä moiseen kasvuun

Vaikkapa pitkään kuumentumisen takia odota-suosituksia saaneen Pörssihaukan kurssiykkösen Niben arvostustaso jää selvästi Meruksen alle.

Vaikka Nibe kuuluu alansa globaaleihin ykkösiin, Merus mikrobisarjan tulokkaisiin. Yhtiöiden riskit ovat varmasti eri planeetoilta.

Nibe ei kontannut pätkääkään koronan kuin muidenkaan matalasuhdanteiden takia. Silti sekin, kovan luokan kasvuyhtiö, ”vain” kolmenkertaisti liikevaihtonsa edellisellä vuosikymmenellä.

Kompuroinnistaan huolimatta Merus lupailee Teslan kasvuvauhtia, joskin oleellisesti paremmalla kannattavuudella. Ei vähä mitä.

Alfen myönteinen esimerkki

Myynnin kolminkertaistuminenkin on jo kova saavutus. Se tarkoittaisi Meruksen takovan 30 miljoonaa liikevaihtoa.

Vuoden 2018 nettovoittomarginaali oli 3,5%. Sillä nettovoittoa kertyisi 30 miljoonasta miljoona euroa.

Meruksen listautumisen markkina-arvolla se tekee P/E-luvuksi edelleen 40. Joten yhtiöllä riittää todella urakkaa listahintansa oikeuttamiseen.

Meruksen puolesta puhuisi kyllä sen hollantilainen kilpailija Alfen. Se on nostanut liikevaihtoaan 40 prosentin vuositahtia parantaen kannattavuutensakin hyvään liki 10 prosentin liikevoittomarginaaliin.

Alfen varmempi

Mutta rutkasti isomman kilpailijan menestys ei takaa mitään. Eikä Alfen notkahtanut koronassa tai 2019 suhdannekuopassa, toisin kuin Merus.

Kilpailija Alfen kasvaa kovaa – ja horjumatta

Sen perusteella kilpailija seilaa selvästi paremmalla moottorilla. Mutta sekin on vain historiapohjainen oletus.

Alfen olisi fundamenttien puolesta varmempi yhtiö, mutta hinta hirvittää silläkin. Kun P/E karkaa sadan päälle, pettymyksiä se ei siedä yhtään.

Näillä spekseillä Merus ei nouse Pörssinhaukan suosituksiin. Sama pätee muihin vastaavilla epävarmuustekijöillä varustettuihin tulokasyhtiöihin.

Ne voivat olla kuinkakin hyviä sijoituskohteita tavoitteisiinsa päästessään, mutta erittäin kovien vaatimusten ja osakkeen nykyisen hinnan suhde on liian riskialtis muille kuin kovaa riskiä sietäville.

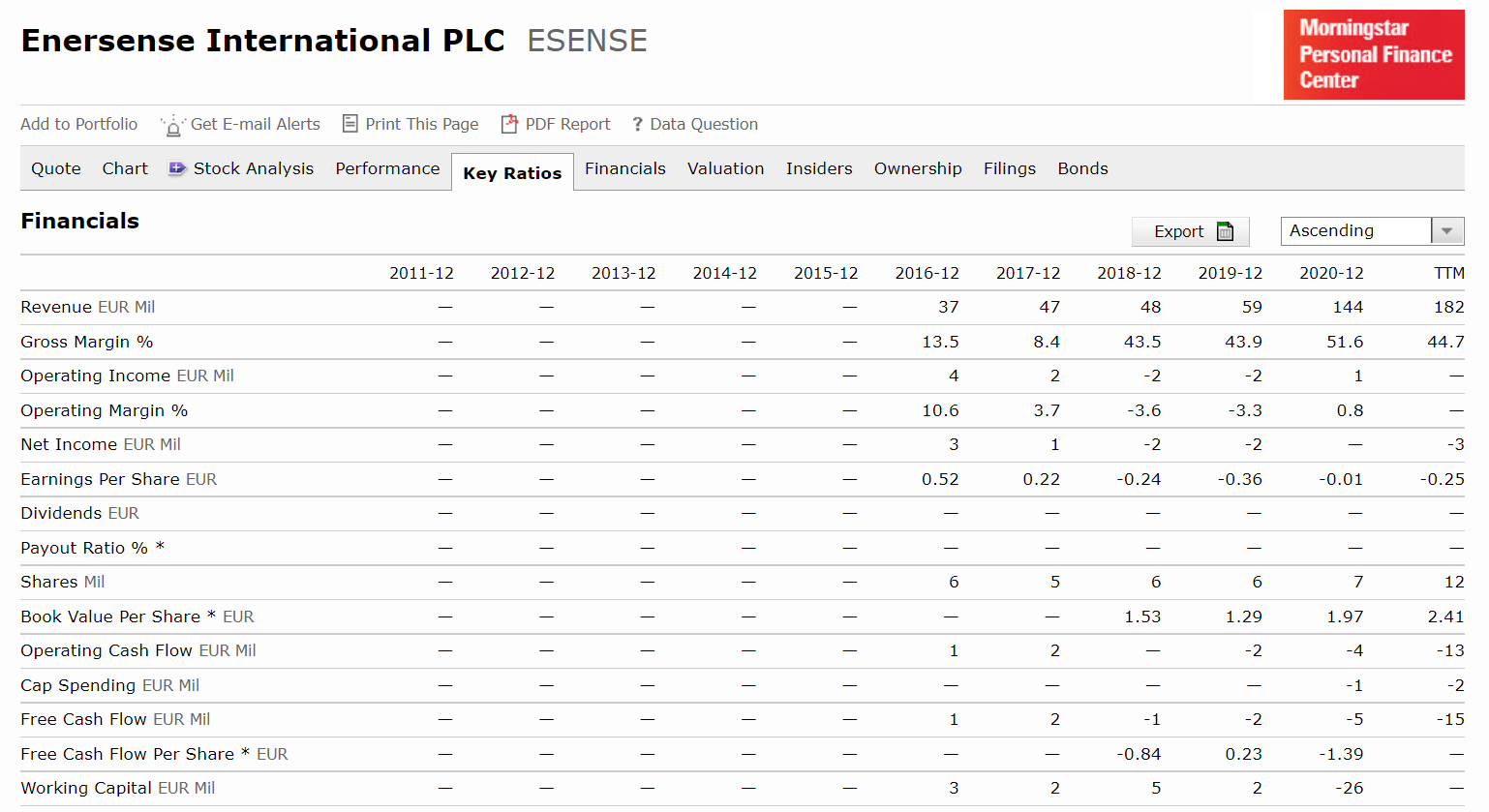

Enersensen heilunta muistuttaa epävarmuudesta

Vaikkapa samankaltainen Enersense kuvaa asetelman haasteita. Listautuessaan kaksi vuotta sitten sen osake maksoi viitisen euroa.

Viime vuonna se upposi pitkäksi aikaa euron nurkille eli markkina-arvosta suli 80 prosenttia. Siinä saavat listautumisesta ostamista suositelleet asetella sanojaan.

Toki nyt osake keikkuu jo kympissä, mutta takana on tuskien taival. Eikä jatkosta voi tietää.

Yhtiön liikevaihto kasvaa nyt voimalla. Mutta kannattavuus jää yhä todella matalaksi.

Saman alan Enersense kasvaa tasaisen kovaa, mutta kannattaa kehnosti

Jos Enersensen kasvu jatkuu samaa tahtia ja kannattavuus paranee, voi se olla tykkisijoitus. Mutta paljoa ei tarvitse nitkahtaa, kun tulos on päinvastainen.

Osta, jos et pelkää riskiä

Joten aikamoista lottoa on tällaisiin yhtiöihin sijoittaminen. Koska Pörssihaukan strategiaan ei kuulu juosta toisten eli asiakkaiden housuilla tuleen, jätän väliin.

Näin siksikin, että suositusyhtiöiden osakekurssin pienempääkin putoamista seuraa aina tukku huolestuneita kysymyksiä, vaikka kyse on lähtökohtaisesti hyvin luotettavista yhtiöistä.

Nämä tilanteet stressaavat asiakkaan ohella sijoituspalvelun pyörittämistä. Saati jos kyseessä olisivat tavalla tai toisella epävarmat kohteet.

Mutta jos riski ei pelota niin siitä vain. Pörssihaukka keskittyy kuitenkin riittävän huolettomiin kohteisiin, myös kasvuyhtiöissä. Sellaisia on taas piakkoin nousemassa esittelyyn.

Pörssihaukkaa seuraavan kerran näillä näkymin torstaina.

Pörssihaukassa on kahden viikon tutustumistarjous ilmaiseksi ja sitoumuksetta.