Finanssikriisin opetukset koronakriisille 2

Suomi saa Saksan ja monen valtion tapaan lainaa korotta kymmeneksikin vuodeksi

On vaikea tietää, kumpi on lopulta vakavampi isku taloudelle, finanssi- vai koronakriisi. Lyhyellä tähtäimellä ilmeisesti korona, niin syvät ja laajat poikkeusolot se on polkaissut.

Heikosti valmistautunut Italia muistuttaa jo sotatannerta. Yhdysvallat ei ole kokenut vastaavaa edes maailmansodissa, koska taistelut eivät ole koskaan ulottuneet itse Amerikan mantereeseen.

Talousvaikutukset riippuvat monesta tekijästä. Keskeistä on, kuinka nopeasti epidemia asettuu ja poikkeusolot päättyvät.

Kiinassa pahin vaihe saatiin kuriin muutamassa viikossa. Italiassakin raportoitiin ensimmäinen päivä, kun uusia tartuntoja ja kuolemia tuli edellistä vähemmän.

Paljon on vielä arvailun varassa. Kuinka nopeasti poikkeustoimet tehoavat eri puolilla maailmaa. Kuinka tehokkaasti siitä taloudellisesti pahiten kärsineitä saadaan tuettua. Kuinka vakavia pysyviä tuhoja kriisi aiheuttaa.

Talouden perusta ei katoa

Finanssikriisikin alkaa olla hankala vertailukohta tilanteiden erilaisuuden vuoksi, mutta on niissä edelleen paljon yhtäläisyyksiä. Tuolloinkin tuotanto ja kansainvälinen kauppa pysähtyivät joksikin aikaa liki totaalisesti.

Talouden pohja ei kuitenkaan kadonnut. Tehdas ei muutu käyttökelvottomaksi seisokin aikana, eivätkä työntekijät menetä ammattitaitoaan.

Ongelmana oli vain velka- ja rahoituskriisin aiheuttama kysyntäshokki. Kun se saatiin pääpiirteissään kontrolliin, elpyminen oli vauhdikasta.

Pitkäaikaisvaikutukset rassasivat toki kauan muun muassa konkurssiaallon ja laajan työttömyyden kautta, mutta muuten talous palautui äkkiä. Se on ominaista jopa sodille, vaikka ne aiheuttavat laajaa fyysistä tuhoa.

Ei talouden perusta nytkään katoa. Tuotantorakenne ja valtaosa työvoimasta pysyy ennallaan. Vaikka tilanne tuo mieleen sodan, sen kaltainen fyysinen tuho jää hyvin rajalliseksi.

Finanssikriisin tausta vaikeampikin

Finanssikriisin tausta oli sikäli vaikeampi, että siihen johti laajamittainen ylivelkaantuminen, jossa olivat mukana myös kuluttajat. Raskaita velkataakkoja on mahdoton hoitaa nopeasti kriisiavulla.

Nollakorot ja lyhennysvapaiden kaltaiset helpotukset ovat ensiapu, mutta itse ongelma säilyy. Se vaikeutti Suomessa 1990-luvun laman hoitoa. Tuolloin erityisvaivaksi nousivat yritysten massiiviset valuuttaluotot, joiden hoitomenot räjähtivät devalvaation mukana mahdottomuuksiin.

Nyt vaikkapa Suomessa kotitalouksien velka-aste on kokonaisuutena kyllä kasvanut jatkuvasti, koska ihmiset ostavat suurempia asuntoja varhaisemmassa ikävaiheessa. Toisaalta laina-ajat ovat hyvin pitkiä, joten velanhoitomenot pysyvät siedettävinä, kuten tilaston oikea reuna kertoo.

Talousshokissa lomautukset ja liiketoiminnan hyytyminen lisäävät maksuvaikeuksia aina. Mutta siihen on nyt otettu kovia lääkkeitä.

Se näkyy tärkeillä korkomarkkinoilla. Kaikki keskeiset korot ovat pysyneet rauhallisina epidemian raivotessakin. Se on varmasti hyvä merkki.

Kovat lääkkeet tehosivat Kiinassa

Jos edelleen oletuksena on varsinaisen epidemian rajaaminen pariin kuukauteen, tilapäiset maksuvaikeudet ovat lääkittävissä paljon paremmin kuin vuosien kriisissä. Julkisen sektorin velkaantuminen on toki vaiva sekin, mutta kuten Sauli Niinistö viisaasti totesi, terveenä pysyvät hoitavat kyllä senlaatuiset ongelmat ajan kanssa.

Kriisin kestoon optimistinen näkökulma on edelleen Kiina, jossa epidemian piikki saavutettiin muutamassa viikossa. Nythän uusia tapauksia tulee enää lähinnä kotimaahan palaavista.

Kiinassa uusien tartuntojen piikki saavutettiin muutamasa viikossa kovilla otteilla

Muualle maailmaan levinnut poikkeustila on vastaava kuin Kiinassa, joten olettaisi siis sen toimivankin osapuilleen samalla tavalla. Varsinkin Suomessa, joka heräsi siihen kiitettävän aikaisin. Jos lisää perusteltuja poikkeustoimia tulee, sen parempi.

Shokin akuutti hoito ratkaisee paljon

Taloudelliset menetykset sinänsä ovat korvaamattomia, mutta pitkälle ajalle jaettuna esimerkiksi hätäluottojen avulla ne ovat hoidettavissa jotensakin kohtuudella. Rahan hintahan on aivan kellarissa ja siellä pysyy taas vuosia, joten velanhoito lyhennykset poislukien on hyvin halpaa.

Kuten finanssikriisin jälkeen, paniikin laannuttua halpa raha innostaa monenlaisiin hankintoihin. Vaikkapa asuntokauppa elpynee taas montusta vauhdilla.

Palveluyritysten asiakkaat palaavat luultavasti kahta suuremmalla innolla. Sotien jälkeen ihmiset nauttivat elämästä kaksin kourin.

Se tietysti edellyttää kulutuskykyä, joka vaatii työpaikkoja, tuloja ja elävää liiketoimintaa. Niiden edellytys on konkurssiaallon ja massatyöttömyyden ehkäisy.

Siihen historiallisesti mittavat toimet tähtäävät. Joissakin maissa kuten Ruotsissa ja Britanniassa valtio maksaa ison osan työntekijän poikkeustilan palkasta, jos yritykset välttävät irtisanomisen.

Suomen asema aivan toinen kuin 90-luvulla

Työttömyystukijärjestelmäkin ulotetaan nyt monessa maassa sektoreille, joilta se on puuttunut, kuten pienyrittäjiin ja freelancereihin. Rumaa jälkeä on silti tiedossa, mutta muutaman kuukauden shokkia on vielä mahdollista lääkitä ilman laajamittaisia kroonista tuhoa.

Näinhän ei Suomessa tehty 1990-luvulla. Seuraukset olivat karmeat, joskin jakautuivat epätasaisesti. Näistä kriiseistä on onneksi opittu.

Ja tuolloin valtiolla ei ollut taloudellista pelivaraakaan, koska rahaa irtosi vain hirveällä korolla. Nyt Suomi kuten moni moni valtio saa luottoa ilmaiseksi tai jopa voitolla. Kymmenvuotisenkin luoton korko on miinuksella.

Lyhyt romahdus hurja

Suomen Pankin tuore raportti arvioi kriisin talousvaikutuksia Kiinassa. Pudotus on ollut tietenkin hurja kolmen epidemiakuukauden aikana.

Vähittäiskauppa romahti 24 ja teollisuustuotanto 15 prosenttia. Työttömyyden kasvu oli kuitenkin olosuhteet ottaen hämmästyttävän vähäistä, vain prosenttiyksikön.

Vastaavia lukuja on edessä teollisuusmaissa. Mutta kysymys on edelleen montun kestosta ja pitkäaikaisvaikutuksista.

Yhdysvalloissa tukipakettia laajennettaan edelleen tuplasti, vaikka tuore tieto kertoo presidentin ja kongressin olevan sen sisällöstä eri mieltä. Mutta sopu löytyy kyllä kohta, tällaisissa oloissa.

Kriisien jälkeiset kasvupiikitkin huikeita

Rajut pudotukset eivät sinänä ole uusia asia, jos kohta näin kova sukellus näin lyhyessä ajassa kenties. Mutta kovaa oli kyyti finanssi- ja öljykriisissäkin. Yhdysvaltojen bkt upposi molemmissa kymmenen prosenttia.

Mutta oli elpyminenkin raivoisaa shokin hellitettyä. Huolimatta asetelmien valtavasta vaikeudesta.

Varsinkin öljykriisiä oli todella vaikea hoitaa, koska shokki johtui talouden energiavaltaisuudesta ja öljyn pitkäkestoinen hintapiikki ulkoisesta syystä eli öljyntuottajien politiikasta. Kustannukset räjähtivät vuosiksi.

Kun öljykriisi loppui, seurasi voimakas pitkäkestoinen talouskasvu. Finanssikriisin jälkeinen kasvupomppu oli myös voimakas.

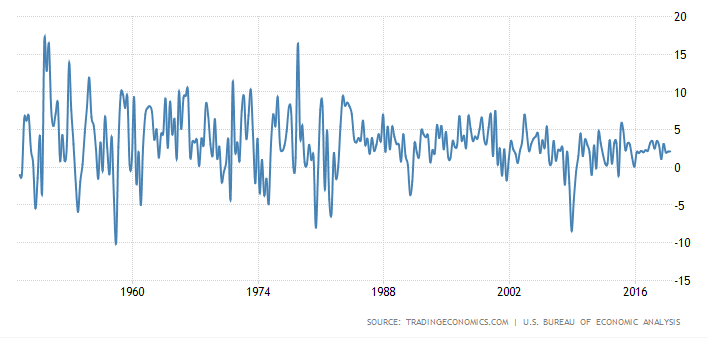

Kansantuotte heiluu kriiseissä rajusti molempiin suuntiin

Sen jälkeen meno tasaantui vaihtelevaksi kasvuksi harvinaisen pitkäksi ajaksi. Tämähän on ensimmäinen taantuma Yhdysvalloissa sitten finanssikriisin.

Tuloskuoppa hurja mutta nopea

Finanssikriisin kuoppa yritysten tuloksissa oli valtaisa, mutta yhtä lailla lyhytkestoinen. SP500:n kollektiivinen tuloskäyrä putosi liki miinukselle.

Pudotus oli uskomaton. Se kuvaa kriisin syvyyttä. Mutta jo 2010 lopussa tulostaso palasi kriisiä edeltäneelle tasolle.

Finanssikriisin tulosromahdus (keltainen käyrä) oli historiallisen syvä – mutta myös nopea

Uskomaton oli siis elpyminenkin. Näin nimenomaan tehokkaimmin elvyttäneessä Yhdysvalloissa, jossa ei kriisin keskellä murehdittu valtion ja keskuspankin taseita.

Nyt sama viisaus on levinnyt muuallekin, jos kohta se oli tuolloin jo muuallakin käytössä. Mutta osittain varovaisemmin, etenkin Euroopassa.

Seuraavaksi tarkastelen pörssien käytöstä finanssikriisissä ja muissakin rajuissa romahduksissa. Liikkeille on ominaista ällistyttävä voima.

Terveyttä ja varovaisuutta, kyllä me tästä selviämme!