Voittaako kärsivällinen vai nopea?

Sijoittamisen perushyveet ovat hyvin ristiriitaisia. Kuva: Pörssihaukka / OpenAI

Yhtiöistä luopuminen on aina kinkkinen päätös, etenkin jos aikoo tehdä niin pysyvästi vahvan historian omaavalle mutta vaikeuksiin joutuneelle. Varsin usein ne selviävät, kuten kävi Wärtsilälle sen värikkäinä viime vuosina.

Sijoittamisen perustaviin ohjeisiin kuuluu kaksi periaatteessa loistavaa joskin täysin ristiriitaista maksiimia: A) ole kärsivällinen ja B) älä jää tuleen makaamaan. Niiden mielekäs yhteen sovittaminen on käytännössä mahdotonta.

Kärsivällisyys edellyttää sijoittajan huitaisevan sivuun tilapäiset huolet, joihin jokainen yhtiö joskus törmää ja parhaiden niistä selvitessä ajan myötä. Luusereista luopuminen taas on tietenkin perusteltua – kunhan et tee hätiköityjä ratkaisuja.

Wärtsilä on tästä hyvä muistutus tavallaan molempiin suuntiin. Konepajojemme ja koko teollisuutemme konkari oli esillä jo Pörssihaukan avauspäivänä aiheena osakkeen hintavuus, joka tuolloin vaivasi nippua sinänsä hyviä yhtiöitä.

Tunsin Wärtsilän pitkältä ajalta salkustani jos muutenkin, yhtiön hinnoittelu vain ei houkuttanut. Mutta pitkän odottelun jälkeen sekin päivä koitti ja Wärtsilä nousi listalle odotuksena jo pidempään jatkuneen matalapaineen päättyminen.

Toisin kävi, raastavan pitkäksi aikaa. Wärtsilä konttasi taloudessaan pahemmin kuin olin koskaan nähnyt.

Oli oikeasti vaikeaa

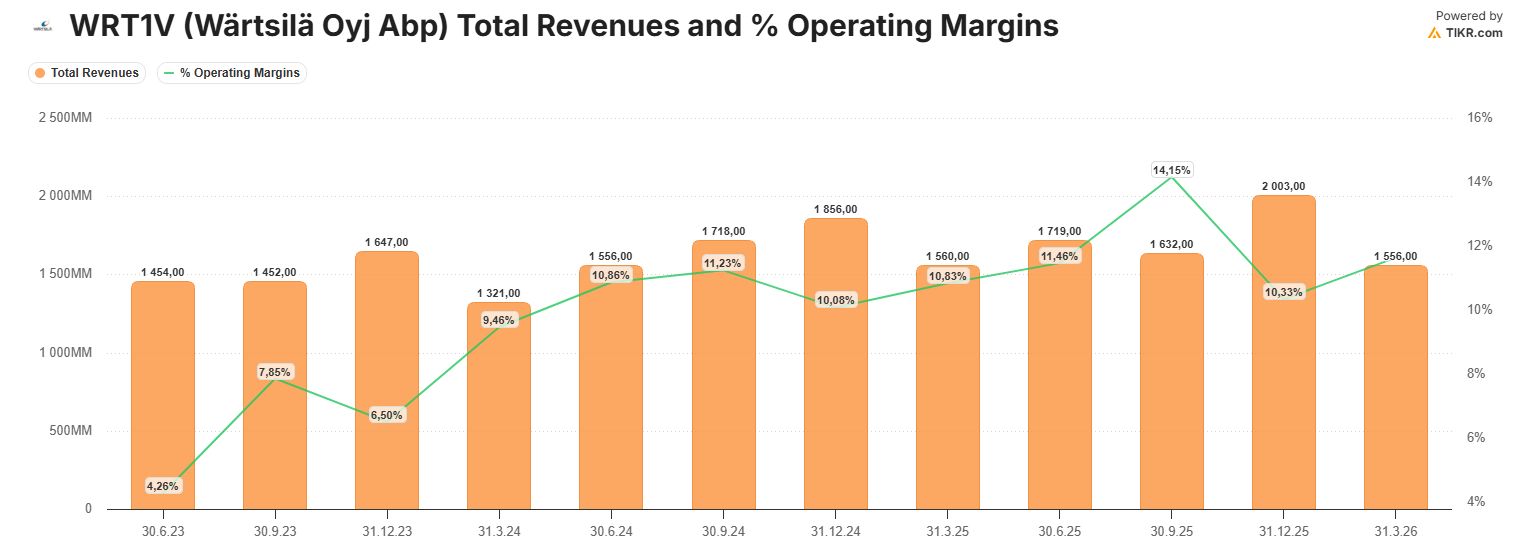

Liikevaihto takkusi, kannattavuus romahti, tilauskanta ei antanut toivoa paremmasta. Wärtsilä näytti muuttuneen menneen maailman jäänteeksi, sillä aiemmissa matalasuhdanteissa – jotka sinänsä kuuluvat kaikkien syklisten elämään – yhtiön marginaalit pysyivät kuosissa tehden siitä helpon kohteen.

Mutta Wärtsilän leipähammas merenkulkuyksikkö varsinkin tuskaili markkinan katoamista koronan luututtua alalla lattian. Eikä mennyt häävisti muillakaan yksiköillä.

Samaan aikaan vaikkapa Valmet vielä kukoisti kuin ei olisi pandemioista tai muista riesoista kuullutkaan. Ero oli liki järkyttävä.

Meriteknologian meno ei ole näin tasaista. Kuva: Nathan Jaynes

Pari vuotta taaperrusta tuskailtuani poistin Wärtsilän listalta, vaikka kärsivällisyys oli lukenut korkealla Pörssihaukan epistolassa. Jonkin aikaa se vaikutti viisaalta alakulon jatkuessa eli tuleen ei kannattanutkaan jäädä makaamaan.

Sitten Wärtsilän tahti alkoi muuttua – ja ihmeellistä kyllä 2022, kun inflaatio- ja korkohelvetti puski päälle kaikilla sektoreilla. Wärrenkin kate toki pysyi vielä surkeampana kuin koskaan, mutta liikevaihto kasvoi taas.

Ja seuraavana vuonna katekin alkoi toipua. Ja tuolloin valaistuneella polulla se on toistaiseksi pysynyt, ainakin osapuilleen.

Jääkaudesta paratiisiin

Osake on elänyt senmukaisesti käyden jo 40 eurossa. Olihan sille perusteita.

Tilauskanta kukkii ennätyskorkealla, Energy-segmentti vetää vahvasti datakeskusbuumin myötä, palvelut tuovat aiempaa enemmän vakautta.

Samalla kannattavuus on noussut tasolle, joka olisi vielä muutama vuosi sitten näytti liki mahdottomalta. Liikevoittomarginaali oli Q1 12,5%, kun takavuosina Wärre nakutti sitä hyvin tasaisesti 10% ja surkeina vuosina jopa pakkasella poiketen.

Q1:n suurin positiivinen viesti oli selvästi tilauskertymä. Tilauskanta jatkoi kasvuaan ja etenkin Energy-segmentissä.

Wärre hyötyy tällä hetkellä useasta megatrendistä: datakeskusinvestoinneista, sähköverkon vakausratkaisuista, reservivoimatarpeista, energiasiirtymästä. Lisäksi merenkulun kiristyvät päästövaatimukset tukevat uusien teknologioiden kysyntää.

Wärtsilä kiinnostaa taas – ja kärsivällisyyden hyve muistuu ikävästi mieleen uskon petettyä. Mutta ajat aaltoilevat ennen pitkää molempiin suuntiin.

Syklinen silti

Viimeisessä raportissa pilkottaa jo vähemmän riehakas puoli. Liikevaihto ei käytännössä kasvanut lainkaan muistuttaen, ettei tilauskanta muutu suoraan eikä välittömästi liikevaihdoksi.

Konepajabisneksessä projektit ovat pitkiä, toimitusajat venyvät ja investointisyklit aaltoilevat. Kliiniset tämän hetken luvut eivät ole niin ruusuiset kuin kevääseen jatkunut kurssiralli viittasi.

Wärtsilän kate on kohdallaan, liikevaihto ei raketoi

Valmetin tilauskanta reilu vuosi sitten antoi aihetta valtavaan optimismiin Araucon jättitilauksen myötä. Into laantui äkkiä vaihtuen jo apeudeksi.

Valmet kysyy nyt kärsivällisyyttä etenkin metsäsektorin lamatunnelmien takia. Aina ne päättyneet ovat, joskin kesto vaihtelee suurestikin.

Wärtsilän kannattavuutta tukee palvelujen kasvu. Asennettu laitekanta tuo jatkuvaa kassavirtaa ja ohjelmisto- sekä optimointipalveluiden merkitys kasvaa vähitellen.

Nykyinen Wärtsilä onkin laadukkaampi yhtiö kuin vuosikymmen sitten – tasapainoisempi ja vakaampi. Mutta syklisyys ei ole kadonnut.

Sykliset ovat syklisiä

Siitä muistuttaa pitkästä aikaa osakekin: kuumeisin ostorieha taittui jo, huhtikuusta asti kurssi on valunut jo noin 32 euroon, pudotusta piikistä -20%. Teknisesti se määritellään jo laskumarkkinaksi.

Outoa? Ehkä tai sitten ei. Kuten tuore juttusarja pontimenaan Michael Burryn Nvidian suolaus käy perusteellisesti läpi, syklisten matalasuhdanteet kyllä saapuvat aina aikanaan.

Michael Burry tietää suhdanteiden aaltoilevan. Kuva: PHO

Ja osake reagoi niihin ennen kuin raportit tai muu julkinen informaatio siihen antaa syyn. Teema olen käsitellyt laajasti teknisen analyysin yhteydessä, se kuuluu jo Pörssihaukan perusoppimateriaaliin.

Laskumarkkinat alkavat kun kaikki näyttää vielä täydelliseltä. Se hämmentää aina sijoittajia, syyt kyllä paljastuvat aikanaan.

Syklisten kanssa paljon vekslanneille nämä tilanteet ovat arkea. Iso raha ei osta yhtiöiden nykyisyyttä vaan tulevaisuutta. Ja sillä on parhaat lähteet sen arviointiin ainakin fundamenttien osalta.

AI:n hyperskaalajat uponneet pörssissä

Vaikka Wärtsilä julistaa edelleen porskuttavansa elämänsä iskussa, on se edelleen vahvasti sidoksissa globaaleihin investointisykleihin. Ja ne voivat näyttää pinnan alla muulta kuin mediassa.

AI-huuma jatkuu kuumana, ainakin eräin osin. Eilen käsitellyn Micronin osari ei ainakaan päälle päin antanut aihetta epäilyksiin, tosin myönteisen markkinareaktion todellinen merkitys selviää vasta tuonnempana eli jatkuuko se ja minkä verran.

Monet AI:n avainpelaajat, etenkin niitä palveluina myyvät hyperskaalaajat kuten Microsoft, Meta, Amazon ja Alibaba eivät ole pörssissä aikoihin juhlineet, päinvastoin.

Mark Zuckenbergin Metan noste taittui jo vuosi sitten. Kuva: Mike Deerkoski, Wikipedia Commons.

Se viittaa jättimäisten AI-investointien tuottojen viipymiseen. Siinä tapauksessa loppukäyttäjien into lisäinvestointeihin alkaa hiipua.

Sen näemme aikanaan. Mutta se yhtälö ajautuu äkkiä umpikujaan, että AI-infran ostajilla menee laihasti ja taas infran tuottajat kylpevät shampanjassa.

Meribisneksessä pitkät syklit

Merenkulku on edelleen suuri osa Wärren kokonaisuutta, ja sen matalapaineet voivat kestää pitkään. Laivojen käyttöikä on pitkä eikä kapasiteettia uusita nopeasti.

Kun maailmankauppa hidastuu, rahtimarkkina pehmenee tai rahoitus kallistuu, varustamot lykkäävät investointejaan helposti vuosilla. Wärtsilän historiassa on nähty tästä useita pitkiä jaksoja.

Tuolloin liikevaihto polkee paikallaan, marginaalit heikkenevät, markkina menettää uskonsa ja arvostuskertoimet laskevat rajusti. Juuri kuten edellisessä raskaassa matalasuhdanteessa.

Tuore data ei tietenkään viittaa tällaiseen juuri nyt. Mutta liki vuorenvarmasti se vielä on edessä. Ja jos korot jatkavat ylös niin matalasuhdanteen mahdollisuus kasvaa.

Yhä kallis

Markkina näkee Wärtsilässä tällä haavaa ennen muuta energiasiirtymän ja datakeskusbuumin voittajan. Samalla sen arvostus on muuttunut syklisestä konepajasta enemmän defensiiviseksi tasaisesti kasvavavaksi laatuyhtiöksi.

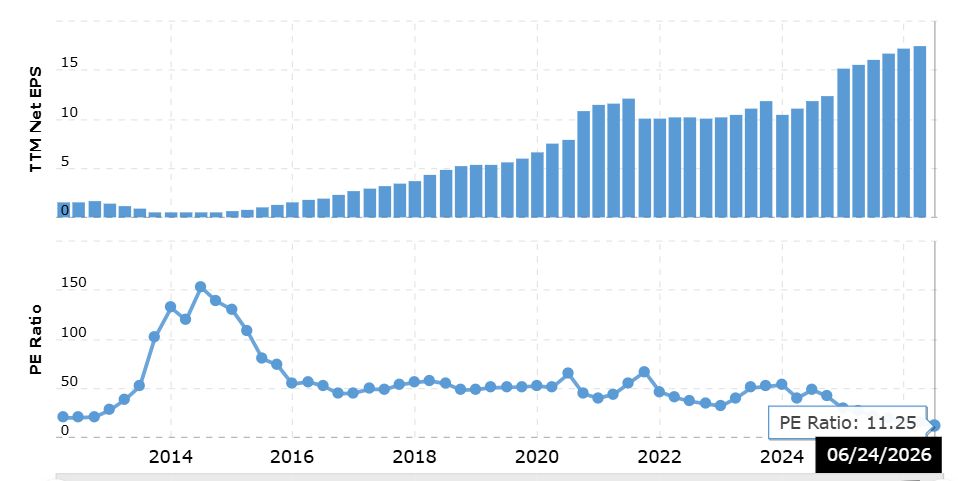

Takavuosina Wärtsilän P/E pyöri hyvässäkin suhdanteessa alle 20. Tällä hetkellä se on kunnon notkahduksesta huolimatta 30, yhä tosi korkea perinteisillä standardeilla.

Wärtsilän muodonmuutokseen en usko. Se on huoltobisneksen kautta aiempaa defensiivisempi, mutta edelleen syklinen konepaja, siis investointiaalloista edelleen riippuvainen.

Wärtsilän arvostus on kirmannut taivaalle verrattuna takavuosiin. Kuva: Macrotrends

Vaikkapa Kone muistuttaa tuoreeltaan, kuinka vauhdikkaasti sijoittajien mieli muuttuu. Toki takana on myös iso fuusiopäätös epävarmuuksineen, mutta omasta mielestäni kurssia pudottaa myös sen posketon hinnoittelu.

Koneenkin P/E kävi päälle 30, aivan kuten edellisessä jättikuplassa 2020-2021. Pidin hintaa järjettömänä ja sitä se olikin.

Nyt alle 50 eurossa kiinnostus viriää taas. Mutta osta-leimaksi tuskin ennen 45 euroa.

SaaS-sektori nyt pörssin kuraojassa

Markkina voi toimia järjenvastaisesti paljon kauemmin kuin lompakkosi kestää, kuten irvaili osuvasti taloustieteen jättiläinen John Maynard Keynes. Mutta jossain kohtaa se tapaa palata maan pinnalle.

Näin näyttää parasta aikaa käyvän Wärrellekin. Sitten Pörssihaukka voi nöyrästi palata kärsivällisyyden hyveeseen ja nostaa se takaisin listalle.

Aiheen ajankohtaisuutta lisää, että kärsivällisyyttä vaaditaan nyt monien osakkeiden kanssa. Ällistyttävä määrä hyväkuntoisia kasvavia yhtiöitä lojuu polkumyynnissä ilman näkyvää syytä.

Näin etenkin SaaS-sektorilla, kuten Leevin äsken perkaama Adobe, jonka osake kyntää kohta kuin Wärtsilä alennustilassaan – vaikkei Adobe pode likikään senkaltaisia vaikeuksia. Arvostus on jo kuin kriisiyhtiöllä.

Siitä voi penkoa esiin eräitä rakenteellisia riskejä juuri nyt, ennen muuta jatkuvien tilausten kasvun hidastumisen. Mutta yhtiön laskutusmalli käy läpi murrosta ja sen myötä liikevaihto kasvaa yhä entiseen tapaan.

Samoin tulos. Hermoilu on kuitenkin siivonnut syrjään kaiken sen.

Adobe: osake kuralla, yhtiö kaikkea muuta

Vastaavaan törmää nyt lukuisissa Pörssihaukan yhtiöissä. Se on hämmentävää. Enkä oikein keksi muuta syytä kuin rajun rotaation.

Kannattava kasvukaan ei nyt riitä, ellei se kytkeydy tekoälyyn ja etenkin sen infraan. Vastaavat asetelmat olivat yleisiä vuosituhannen taitteen teknokuplassa.

Kun yhtiöt ovat kunnossa ja halpaa osaketta riivaa yleinen jäsentymätönkin pelko sekä sijoittajien monomania jotakin sektoria kohtaan, on syytä ottaa rauhallisesti – ja muistaa Wärtsilän värikkäät käänteet.

Ostosuosituslista ei ilmesty huomenna! Kokeilemme siirtoa keskelle viikkoa. Asiasta lisää huomenna.