Elisa on halpa, oikein mitattuna

Kassavirta kunnossa, omistaja kiittää. Kuva: Pörssihaukka / Open AI

Elisa näyttää eräillä mittareilla hintavalta osakkeelta, muttei sillä ratkaisevalla: osinkotuotolla. Päällisin puolin vaisu kehityskin johtuu osaltaan kirjanpidollisesta näköharhasta ja toisaalta Elisan poikkeuksellisesta tasaisuudesta.

Sijoittajien keskusteluryhmissä herää ajoittain keskustelu Elisasta, jonka monet tuomitsevat surkeaksi kohteeksi: kasvaa huonosti, P/E ja P/B korkeat, rajoittunut Suomeen, asiakkaatkin tyytymättömiä.

Kaikissa väitteissä on oma peränsä, toisaalta ne ohittavat keskeisen Elisan piirteen: tuhdin vakaasti nousevan osingon. Elisan oikea arvostusmittari ei ole P/E tai P/B, vaan yksinkertaisesti osinkotuotto ja sen suhde liiketoiminnan kassavirtaan.

Elisa ei ole kasvu- tai sykliyhtiö, vaan vakaa kassavirtaosake, jonka liiketoiminta tuottaa hyvin ennustettavaa ja korkeakatteista rahavirtaa vuodesta toiseen. Sen ansiosta Elisa kykenee maksamaan koko tuloksensa osinkoina ulos.

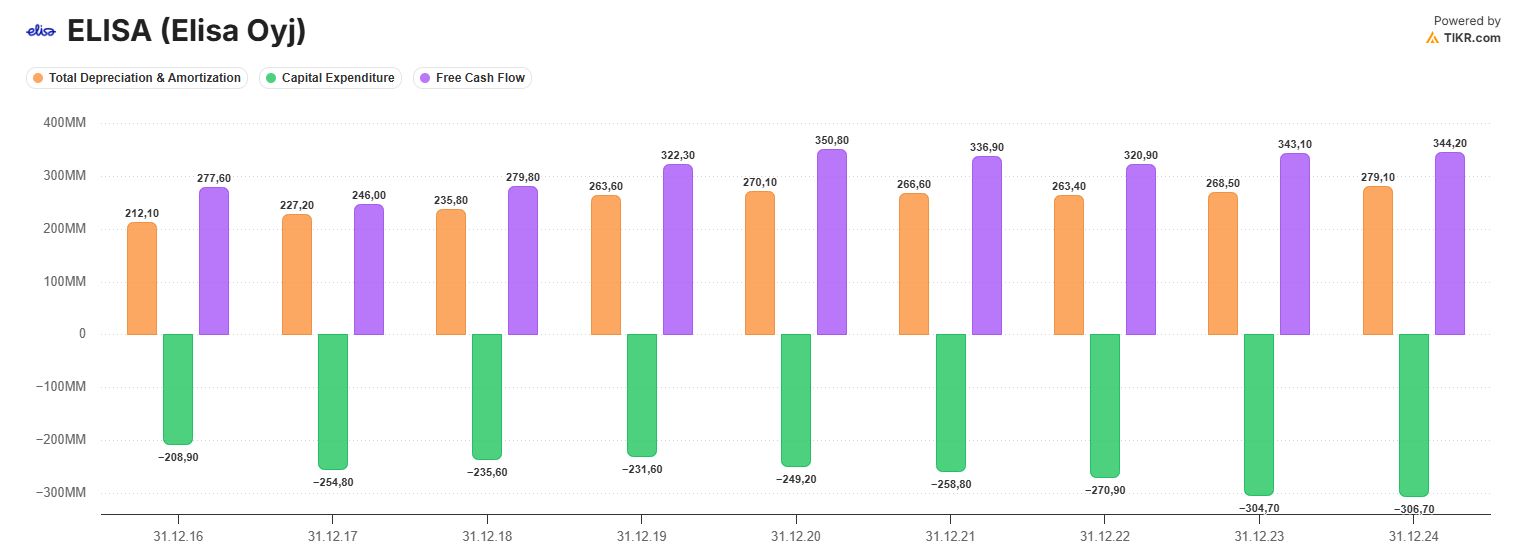

Konsernin liikevaihto on viime vuosina kasvanut 3–5 %:n vuosivauhdilla, ja vapaa kassavirta on seurannut samaa reittiä: hidas, mutta vakaa nousu. Esimerkiksi:

• 2022 vapaa kassavirta n. €321 milj.

• 2023 n. €343 milj.

• 2024 n. €344 milj.

• TTM kesäkuu 2025 n. €360 milj.

Ei sattumalta osinkoaristokraatti

Ei suurta kiitoa, mutta selvä trendi: kassavirta kasvaa, koska liikevaihto kasvaa – vaikkakin hitaasti. Tämä on oleellinen havainto, sillä osinkopolitiikka lepää juuri free cash flow’n päällä, ei kirjanpidollisen nettotuloksen.

Elisa maksaa käytännössä kaiken ulos, mutta se ei tee sitä velaksi, vaan kassavirrasta. Investointitaso on vuosittain niin hallittu, että tuloksesta jää ulosmaksettavaa myös indeksikorotettuna.

Elisa on Hesan pörssin osinkovarmuuden mestari

Toisin sanoen verot maksetaan, investoinnit hoidetaan, osingot maksetaan, velkataso ei karkaa. Ja vapaa kassavirta pysyy lievästi nousevana lähes kaikissa oloissa.

Näin ollen ei ole sattumaa, että Elisa on yksi pienen Hesuli-pörssimme harvoista yhtiöistä, joka on pystynyt kasvattamaan osinkoaan lähes joka vuosi, vaikka liiketoiminta ei näytä ulospäin kasvuyhtiöltä.

Tuloslaskelma hämää

Teleoperaattorin liiketoiminta on kirjanpidollisen laskennan painajainen. Poistot ovat korkeita, mutta hyvin suuri osa niistä ei vaadi vastaavaa rahankäyttöä. Elisa investoi noin 10–12 % liikevaihdostaan, mutta kirjanpidolliset poistot ovat samaa luokkaa ja joinakin vuosina suurempia.

Tämä luo osinkomarginaalia ja Elisa voi jakaa osinkoa, joka näyttää tulokseen nähden 100 % payout-suhteelta eli kestämättömältä. Mutta kassavirtaan nähden maltilliselta. Ja se ratkaisee.

Elisan vapaa kassavirta, investoinnit ja kuoletukset luovan pyhän kolmiyhteyden osingon turvaksi

Tämä on myös syy, miksi P/E-kertoimet harhauttavat ja miksi P/B:llä ei ole mitään arvoa analyysissä: pääomaa on suhteellisen vähän, kuten itse asiassa useimmilla korkean katteen ja pääoman tuoton yhtiöillä.

Pörssihaukka antaa piupaut tasearvolle. Aihetta olen perannut laajasti tuossa artikkelissa.

Huono kasvaja? Katso tarkemmin

Elisan kasvun hitauskin on suhteellista, sanoisin jopa näköharha. Vuositasolla se harvoin loikkia ottaa, mutta puksuttaa ylemmäs liki katkeamatta.

Tasaisuus on omaa voimaansa. Elisan liikevaihto on turvonnut kymmenessä vuodessa +40%, kun vaikka kasvuyhtiöinä pidettyjen Koneen vastaava luku on +27% ja Wärtsillä +27% – ja jälkimmäisellä jakso sisältää parin vuoden ilkeän kuopankin.

Parasta aikaa juhlitun Nokian liikevaihtokehitys kymmenessä vuodessa on liki -20%! Elisan rakkaan kilpailija Telian luku on +2% – joten telealan seisovuus ei varsinaisesti koske Elisaa.

Ja katteet Elisalla ovat aina huippuluokkaa Hesan pörssin raameissa. Jos kuka ei ymmärrä jatkuvasti päälle 20% liikevoittoprosentin merkitystä sijoitukselle kaipaa perustietojen preppausta.

Tasaisen kova kate ja heikko kasvukin näköharhaa

Suhdanneheikennyksiä sekin kokee kuten parasta aikaa Suomen talouden rähmätessä, mutta korkeasuhdanteet tuovat nousupiikkejäkin kuten 2017 vuosikasvun hipoessa kymmentä prosenttia. Silloin Elisan mollaaminen haihtuukin.

Pärjää kovassa seurassa

Elisalle on ominaista, että vapaa kassavirta kehittyy liikevaihdon mukana. Siksi myös osinko – joka on kasvanut nippa vaille 70% kymmenessä vuodessa.

Liki huumaava tahti ottaen huomioon, että osinkotuotto on lähes aina Elisan kursilla korkea – ja varsinkin tällä hetkellä, kun sijoittajat hermoilevat ties mitä kummituksia.

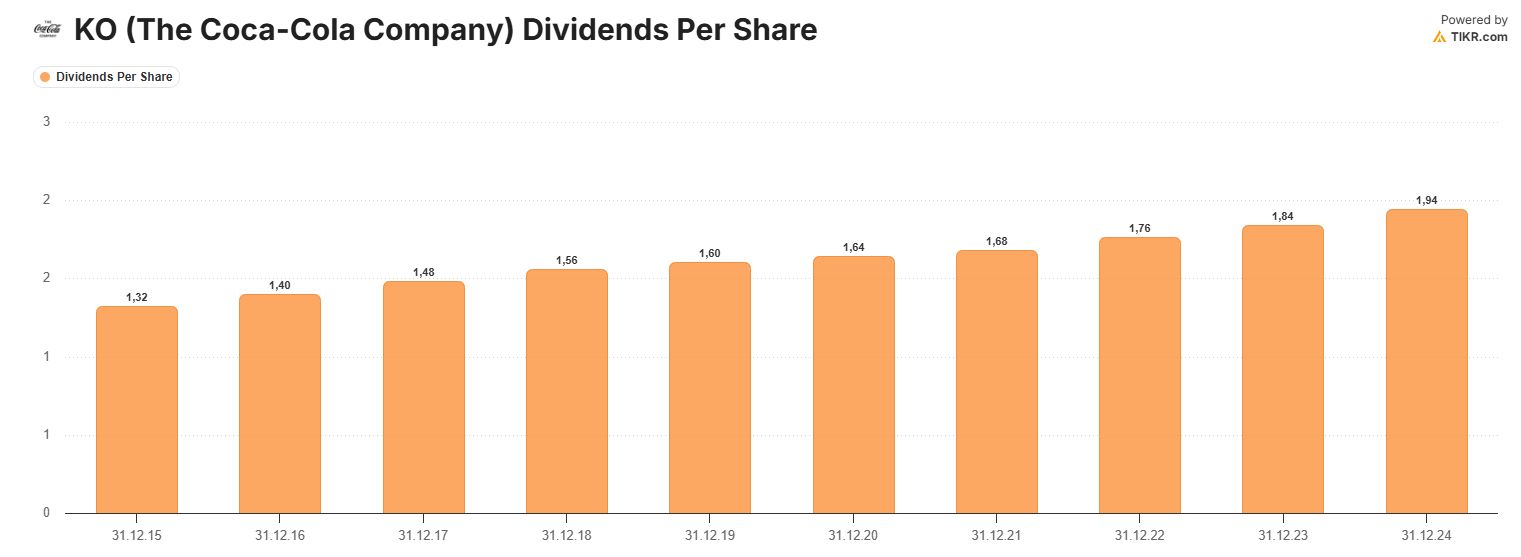

Elisan kehitys kepittää jopa kassavirta- ja osinkoneiden äitinä pidetyn Coca-Colan, joka jakaa osinkoa velattomasta taseesta globaalin superbrändin voimalla. Elisa kisaa kovalla tasolla varsinkin olosuhteisiin nähden.

Osinkokoneiden äiti Coca-Cola jää hopealle Elisan kyydissä

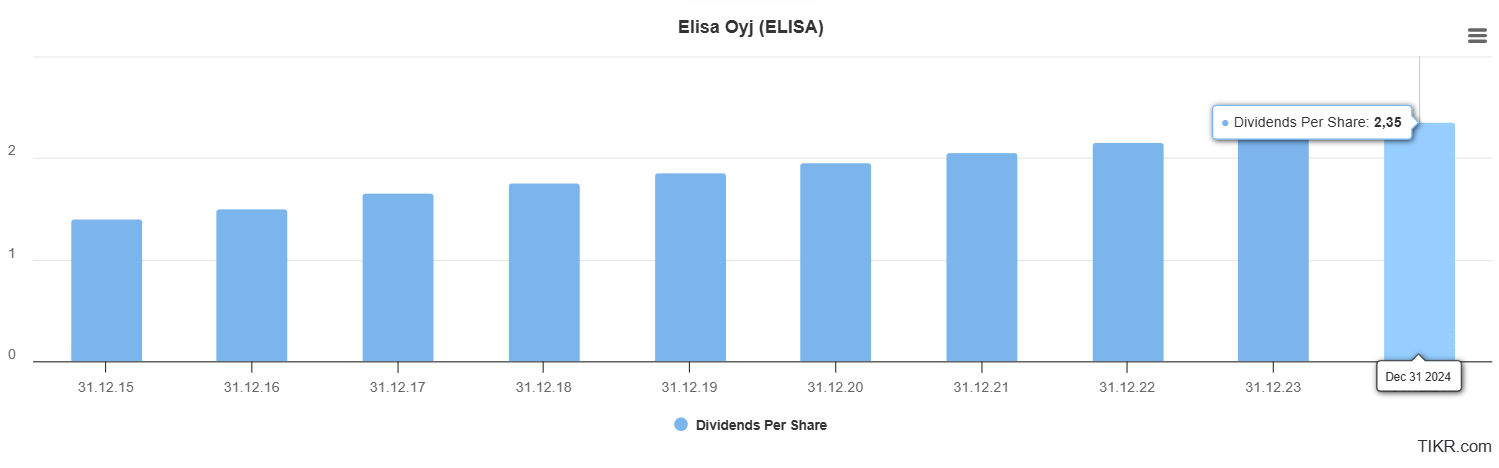

Mainitut suomalaiset yhtiöt eivät yllä rekordia likikään. Sinänsä luotettava osinkolinko Kone maksoi 2015 Elisan tapaan 1,40 euron osingon, viime vuoden tuloksesta sitä irtosi 1,80 – kun taas Elisalta 2,35 euroa.

Eroa Elisan eduksi +30%. Luku on iso pitkässä ravissa.

Verrokit paljon hintavampia

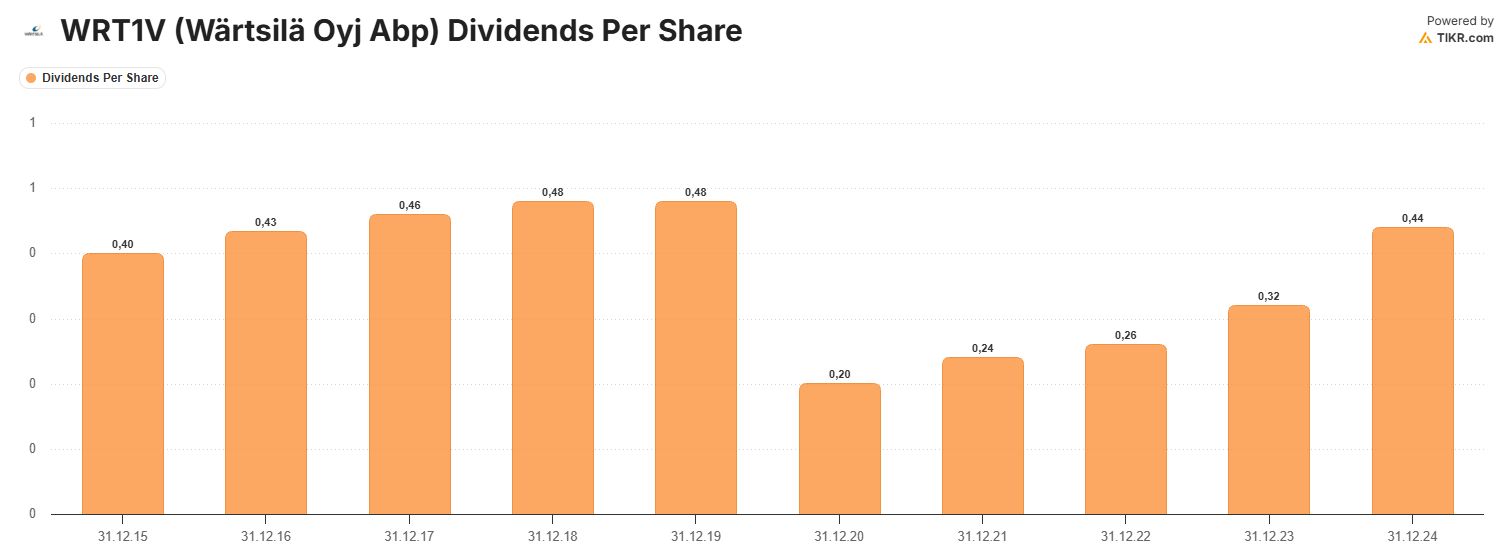

Elisan osinko on 6% ja P/FCF eli kassavirtaperusteinen arvostuskerroin on 15. Vaikkapa Nokian vastaavat luvut ovat 2,3% ja 25, Koneella 3% ja 24, Wärtsilällä 1,6% ja 15.

Noista luvuista yksikään muu luku ei yllä likikään Elisan edullisuutta paitsi Wärtsilän P/FCF. Mutta se on syklinen yhtiö, jonka FCF ja osinko ovat vaihdelleet dramaattisestikin viime vuosina.

Wärtsilän osinkokaari muistuttaa syklisten ikävästä puolesta

Elisa maksaa tänään noin 37 euroa, jokseenkin sentilleen saman verran kuin Pörssihaukkaan noustessaan 2019 keväällä! Tuona vuonna se tilitti osinkoa 1,85 euroa osakkeelle, viimeksi 2,35.

Elisa ei ole ollut näin halpa vuosikymmeneen. Ylikin 6% osinko takaa liki yksin keskimääräisen osaketuoton. Helpoimmalla mahdollisella tavalla ilman pahoja miinoja.

Kovaan tuottoon kahdella vivulla

Kun osingot voi sijoittaa uudestaan OST:illa verovapaasti niin Elisan tuotot nousevat muhkeiksi. Osingon kasvaessa +70% kymmenessä vuodessa kertyy siitä keskimäärin 5,5% vuodessa.

Jos nämä luvut pysyisivät vakiona voimme laskea pääoman kehityksen korkoa korolle huomioiden. Laskelma koostuu kahdesta osasta: pääoman arvonnoususta (kurssinousu) ja uudelleen sijoitettujen osinkojen tuotosta.

Oletetaan yksinkertaistamisen vuoksi, että osakkeen hinta nousee samaa tahtia kuin osinko eli 5,5% vuodessa, jotta osinkotuotto pysyy vakiona 6%. Jos osakkeen hinta nousee 5,5% vuodessa pääoman arvo kymmenen vuoden jälkeen on noin 1,70-kertaistunut. Siis kymppitonnista 17 tuhanteen.

Vuosittainen kuuden prosentin osinkojen uudelleen sijoittaminen nostaa pääomaa hiukan enemmän siten, että pääoma 1,79-kertaistuu. Sekä osinkokehitystä seuraava arvonnousu että korkoa korolle vivuttavat molemmat pääoman kehitystä.

Aika on varman sijoituksen paras kaveri.

Yhteisvaikutus nostaa pääoman kymmenessä vuodessa kolminkertaiseksi, kymppitonnista noin 30 tuhanteen. Se tarkoittaa vajaan 12% kumuloituvaa keskituottoa vuodessa.

Mikä on enemmän kuin vaikka SP500 -indeksin noin 10% historiallinen vuosituotto. Ei niinkään kehnoa.

Aika on osinkokoneen paras kaveri

Jos osinkotuotto on kymmenen vuoden kuluttua edelleen 6% saat alkuperäisellä 10 000 sijoituksella 10 vuoden päästä jo noin 1800 euroa osinkoa vuodessa. Sadan tonnin sijoitus poikisi jo 18 000 euroa osinkoa, aika tarkkaan suomalaisten nykyisen mediaanieläkkeen verran.

20 vuodessa luvut turpovat jo radikaalisti: pääoma ja osingot noin yhdeksänkertaistuvat, 30 vuodessa 27-kertaistuvat. Taloudellisen vapauden saavuttaa aika pienelläkin pääomalla, jos ei matkalla syö kuormasta.

Osinkosalkku kunnossa voi poiketa baanalla toisenakin iltana

Ja tietysti laskelman parametrien pitäisi pysyä vakiona. Tuskin ihan niin mutkatonta. Ja jos kassavirta kääntyisi laskuun koko sijoituskeissi katoaa.

Mutta Elisan suuri ansio sijoituskohteena kun on juuri vakaa kehitys ja varma osinko. Ei näy mitään estettä niiden jatkumiselle.

Espajasta löytyi järeä osinkokanuuna

Törmäsin viikonloppuna taas uuteen houkuttelevaan yhtiöön, Espanjan johtavaan kaupalliseen mediataloon Atresmediaan, jonka tv-kanavat Antena 3 ja La Sexta hallitsevat maan mainosmarkkinaa duopoliasemassa.

Perinteistä televisiota tuottava ja levittävä yhtiö on markkinajohtaja ja maksaa todella tuhtia osinkoa, tämän hetken kurssilla tuotto on 12%. Ja se maksetaan aidosta kassavirrasta – ei velasta tai taseen purkamisesta.

Espanjassa lähes koko väestö katsoo edelleen perinteistä tv:tä päivittäin. Atresin ohjelmisto on mainoskanaville tyypillistä eli valtavirran viihteeseen painottuvaa.

Atresin tuotannot kuuluvat Espanjan suosituimpiin.

Mainostajille se passaa, ja he tuovat 80% yhtiön liikevaihdosta. Suosio, hyvä kate ja kepeähköt pääomatarpeet tekevät Atresmediasta yhden Euroopan kannattavimmista televisiotoimijoista.

Syklinen ja haastava ala

Kuitenkin Atresmedia on alalle ominaisesti syklinen yhtiö eli talous ja mainosmarkkina vetävät olosuhteiden mukaan. Vaikeina aikoina osinkoa leikataan, joskaan ei se kadonnut ole edes pahoissa kriiseissä.

Perinteisen tv-toiminnan hiipumisen takia Atres rakentaa rinnalle digitaalista liiketoimintaa ja vie sisältöään muille espanjankielisille markkinoille – Latinalaiseen Amerikkaan ja USA:n hispaaniväestölle. Se ei vielä poista haastetta, mutta luo turvapuskuria.

Esimerkiksi Yhdysvalloissa suoratoistopalvelut ovat syöneet perinteistä televisiota vuodesta toiseen jo kauan ja aika vauhdikkaastikin. Striimaus kattaa jo liki puolet katsojien ajasta ja se tietysti heijastuu tulonmuodostukseen.

Toistaiseksi Atres pärjää hyvin ja osake on halpa, varmasti osaltaan kyseisen taustan takia. Pengon vielä mahdollisia luurankoja yhtiöstä, mutta tällä tiedolla se on tulossa listalle vahvistamaan eurooppalaista rintamaa ja etenkin osinkotykkejä.

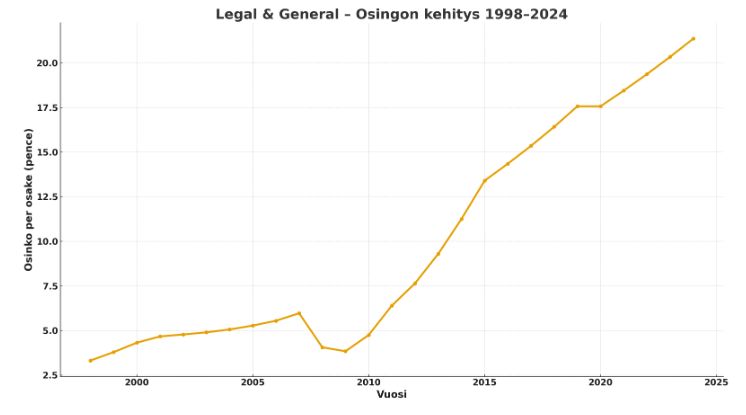

Legal & General piakkoin

Osinkotykit saavat siis kohta uuden lenkin, brittiläisen eläkevakuuttajan Legal & Generalin. Se on suhdannevapaampi kuin Atres, ei kuitenkaan ihan niin immuuni kuin Elisa.

Muttei paljoa puutukaan. Pitkän aikavälin osinkokehitys kertoo oleellisen. Eikä tuokaan grafiikka kuin raapaise koko totuutta – yhtiö kun on toiminut ja jakanut osinkoa kohta kaksi sataa vuotta.

Legal & Generalin osinkohistoria pistää sukat vipottamaan

LGEN on selvinnyt kymmenistä talouskriiseistä, ensimmäisenä sille niistä osui Britannian rautatieinvestointien spekulaatio ja sen romahdus 1847. Sen jälkeen luovinut pari maailmansotaa, kasan pankkikriisejä ja pienempää sählinkiä.

Kaikille osinkotykeille löytyy paikkansa ja roolinsa. Hajautus on ainoa todellinen suojapuskuri yllätyksiä vastaan, ja sitä myös psykologisesti eli sijoittajan omia virheitä vastaan.

Pörssihaukka pitää huolen, ettei homma jää kiinni valikoiman kapeudesta.

Pörssihaukassa on kahden viikon tutustumistarjous ilmaiseksi ja sitoumuksetta

2 thoughts on "Elisa on halpa, oikein mitattuna"

Vastaa

Sinun täytyy kirjautua sisään kommentoidaksesi.

Mites Iberdrola pepelästä? Oletko perehtynyt?

Hyvä yhtiö tunnen kohtalaisesti sitä, on vain turhan kuuma juuri nyt. Voi hyvin tulla listalle sopivassa paikassa.