Adobe takoi kovat Q1 luvut – Anthropic-pelko ei hellittänyt

Softatalojen taisto on sijoitusmaailman action-viihdettä. Kuvat: Open AI, Yahoo, Forbes. Muokkaus: Pörssihaukka.

Adoben ensimmäinen neljännes näytti tutulta: myyntiennätykset paukkuivat, mutta osake sukelsi. Taustalla on sama vanha mörkö eli tekoälydisruption pelko. Tällä kertaa markkinat säikäytti myös toimitusjohtajan vaihdos.

Amerikkalainen ohjelmistojätti Adobe (ADBE) raportoi kivenkovat luvut ensimmäisen kvartaalin tilikaudelle (päättyi 27. helmikuuta, julkaistiin 12.3.2026).

Kokonaisliikevaihto nousi 12 % 6,40 miljardiin dollariin edellisvuoden 5,71 miljardista. Vakiovaluuttakurssein laskettuna kasvu oli 11 prosenttia. Tilausmalliin perustuva liikevaihto, joka on yhtiön ydinliiketoiminta, kasvoi peräti 13 % 6,198 miljardiin dollariin.

Annualisoitu toistuva liikevaihto (ARR) – eli paljonko yhtiön nykyiset tilaussopimukset tuottaisivat vuodessa – nousi 26,06 miljardiin dollariin kvartaalin lopussa. Tekoälyyn liittyvä ARR yli kolminkertaistui.

San Josen auringossa johto hieroo päitään yhteen, kuinka sijoittajien luottamus saataisiin palautettua. Kuva: Coolcaesar, Wikipedia Commons.

Vuoden ensimmäinen kvartaali (Q1) ei ole myöskään Adobelle historiallisesti erityisen vahva jakso, vaan myynti on jatkuvaa, ja tilaukset ja sopimusten uusimiset virtaavat melko tasaisesti läpi vuoden. Tästä huolimatta osake dippasi yhä syvemmälle.

Tekoälypaniikin kohteeksi joutunut Adobe on pudonnut jo noin 42–43 prosenttia 52 viikon huipustaan. Osake käy noin 240 dollarissa, ja P/E-luku on painunut noin 15:een – selvästi alle puolet viiden vuoden keskiarvosta (33,5).

Markkina siis hinnoittelee merkittävää heikkenemistä, vaikka luvut eivät osoita sitä.

Tekoäly pelästytti

Adobe lukeutuu kiivaimman väittelyn kohteena oleviin sijoituskohteisiin. Analyytikot riitelevät, onko Adobe ostoraossa vai olemassaoloaan uhkaavan kriisin kynnyksellä. Aika näyttää, kuka on ollut oikeassa.

Pörssihaukan linja on pysynyt ennallaan, joskin pahaksi äityvät paniikit antavat aina aihetta varovaisuuteen. Novon osakkeen laskun alta paljastui aitoja haasteita liittyen patenttien vahvuuteen suhteessa kilpailijoihin.

Lääke- ja ohjelmistoala ovat siinä mielessä samankaltaisia, että niiden voitot pohjaavat paljolti aineettomiin omistuksiin. Vallihautaa Adobelta silti löytyy, muun muassa pdf-tuotteisiin liittyen.

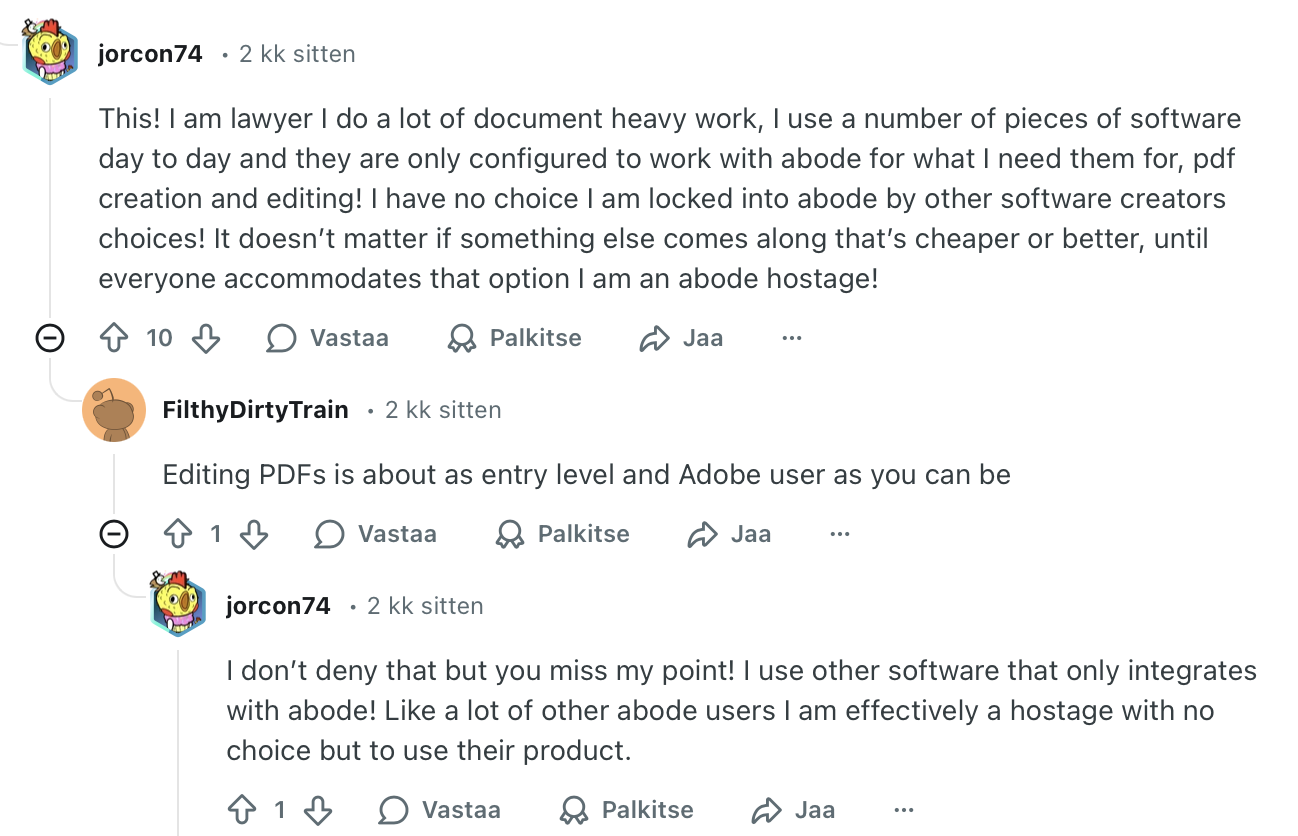

Jorcon74 havainnollistaa Reddit-keskustelualustalla, miten pdf-vallihauta toimii.

Kaikille tuttu PDF on avoin standardi, mutta käyttöoikeusrajoitusten käytännön valvonta nojaa pitkälti Adoben ohjelmistoihin ja lisensoituihin teknologioihin.

Käyttöoikeusrajoitukset estävät tai rajoittavat kopiointia, tulostamista ja eteenpäin jakamista, jolloin aineisto ei leviä yhtä helposti luvatta. Samalla ne auttavat organisaatioita täyttämään tietosuoja- ja sopimusvaatimuksia. Tämä on keskeistä esimerkiksi pankeille, juristeille ja julkiselle sektorille.

Toimarin vaihtuminen lisää epävarmuutta

Sijoittajien epäluottamusta selittää myös toimitusjohtajan vaihdos. Pitkäaikainen toimitusjohtaja Shantanu Narayen, joka on johtanut yhtiötä 18 vuotta, jatkaa hallituksen puheenjohtajana kunhan Adobe löytää hänelle korvaajan.

Narayen on ollut yksi teknologiateollisuuden arvostetuimmista toimitusjohtajista. Hän muun muassa teki Adobesta SaaS-yhtiön ensimmäisten joukossa. Adoben hallitus on nimittänyt komitean etsimään seuraajaa sisäisistä ja ulkoisista ehdokkaista.

Markkinat reagoivat johdonvaihdoksiin usein myymällä, vaikka vaihdos olisi huolellisesti suunniteltu. Epävarmuus on sijoittajan vihollinen, ja kahden vuosikymmenen yhteistyön jälkeen yhtiöllä voi toki olla edessään etsikkoaika.

Oikeudelliset riidat osa soppaa

Tuloslaskelmassa oli myös 62 miljoonan dollarin kertaluonteinen erä, joka liittyi meneillään oleviin oikeudenkäyntineuvotteluihin. Yhdysvaltain oikeusministeriö syyttää Adobea siitä, että asiakkaiden on vaikea irtisanoa tilauksiaan.

Keskeinen väite on, että Adobe ohjaa käyttäjiä vuosisopimuksiin ilman, että irtisanomisehdot ovat riittävän selkeästi esillä. Kun asiakas yrittää perua tilauksen kesken kauden, vastaan tulee ennenaikaisen irtisanomisen maksu.

Intiassa syntynyt Narayen (vasemmalla) hieroi kyynärpäitä Modin kanssa vuonna 2021. Kuva: Government of India.

Viranomaiset katsovat, että peruutusprosessi on tehty tarpeettoman hankalaksi: se vaatii useita vaiheita ja ohjaa käyttäjää pysymään asiakkaana; 62 miljoonan dollarin erä on varaus mahdollisia sovintokuluja tai sanktioita varten.

Tällä hetkellä näyttää siltä, että Adobe maksaa 75 miljoonaa dollaria sekä tarjoaa asiakkaille 75 miljoonan dollarin edestä hyvityksiä palveluina. Tappiot ovat verrattain pieniä, mutta ruokkivat kielteistä narratiivia Adoben ympärillä.

Tilauskanta kuosissa

Adoben suoritevelvoitteet eli Remaining Performance Obligations tai RPO nousivat 22,22 miljardiin dollariin. Tästä summasta 67 prosenttia odotetaan kirjautuvan liikevaihdoksi jo seuraavan 12 kuukauden aikana.

RPO tarkoittaa toimittamatta olevien sopimusvelvoitteiden arvoa. Se on siis käytännössä rahaa, jota ei ole vielä kirjattu liikevaihdoksi.

Luku kertoo selvin sävelin, ettei asiakkaiden joukkopakoa näy ainakaan lähitulevaisuudessa. Tämä ei tietenkään kerro, miltä Adobe näyttää kolmen tai viiden vuoden päästä. Suunta on kuitenkin edelleen oikea.

Anthropicin pelätään vievän työt. Yhtiöstä ison siivun omistavaa Amazonia taas syytetään työläisten kyykyttämisestä. Kuva: Joe Piette, Wikipedia Commons.

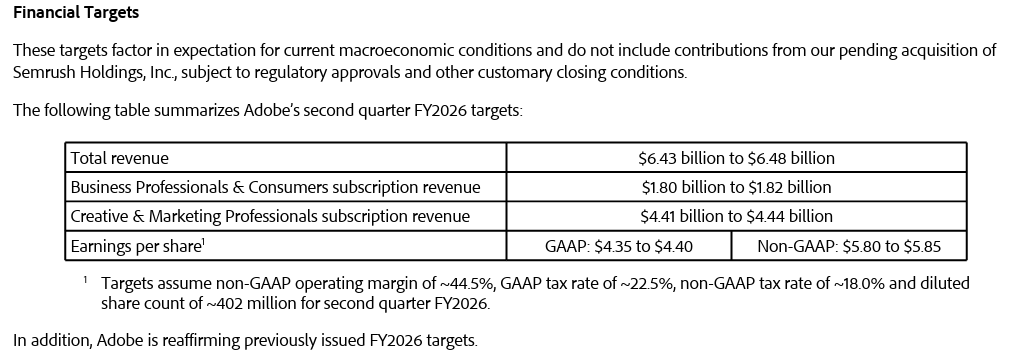

Samaan viittaa sekin, että Adobe vahvisti koko tilikauden 2026 näkymänsä. Se siis uskoo kasvun jatkuvan. Jos yhtiö näkisi kysynnässä selvää äkkijarrutusta, nyt olisi luonteva hetki viilata odotuksia alemmas.

Liki kolme miljardia rahavirtaa

Silti analyytikkojen hintatavoitteet vaihtelevat todella rajusti: 235–510 dollarin välillä. Markkinat pelkäävät kilpailua Googlelta, Anthropicilta, Canvalta ja muilta.

Toistaiseksi keskeiset luvut ovat Adoben puolella. Niitä ovat muun muassa jatkuva kaksinumeroinen subscription-kasvu, ARR eli toistuva liikevaihto vuositasolla sekä RPO eli paljonko sopimuksia on lukittuna tulevaisuuteen.

Liikevoittomarginaali oikaistusti oli 47,4 prosenttia. Tämä on taso, josta useimmat ohjelmistoyhtiöt voivat vain haaveilla. Bruttomarginaali oli 89,6 prosenttia, mikä kertoo Adoben hinnoitteluvoimasta, skaalaeduista ja vallihaudasta.

Odotukset korkealla myös jatkon suhteen. Kuva: Adobe

Osakekohtainen tulos nousi oikaistusti 6,06 dollariin, kun edellisvuoden vastaavalla kvartaalilla se oli 5,08 dollaria. GAAP-perusteinen tulos oli 4,60 dollaria, kun viime vuonna se oli 4,14 dollaria.

Liiketoiminnan rahavirta oli ennätyksellinen 2,96 miljardia dollaria verrattuna viime vuoden 2,48 miljardiin dollariin. Adoben tase on vahva: kassavarat ja sijoitukset ylittävät kokonaisvelan noin 600–700 miljoonalla dollarilla, eli yhtiö on käytännössä nettokassa-asemassa.

The Buys Are Back on Town

Mitätön velka antaa Adobelle vahvan taloudellisen joustavuuden investointeihin, kuten tekoälytuotekehitykseen ja omien osakkeiden ostoihin.

Adobe käytti tilikaudella 2025 yhteensä noin 11,3 miljardia dollaria omien osakkeidensa takaisinostoihin, mikä on yhtiön historian suurin vuosittainen ohjelma. Kahdessa vuodessa osakkeiden määrä on laskenut noin 7 %.

Adobe jakaa osakkeita myös palkkioina. Kuva: Pörssihaukka / Open AI.

Kuluvan vuoden ensimmäisen kvartaalin aikana Adobe osti noin 8,1 miljoonaa kappaletta omia osakkeitaan. Koska osake on reippaasti halvempi kuin ennen, yhtiö saa ostettua omaa tuloksentekokykyään (EPS) takaisin halvemmalla.

Adobe jakaa myös osakepalkkioita, mutta buybackien mittakaava on viime vuosina ollut selvästi suurempi, joten nettovaikutus on ollut reilusti osakemäärää pienentävä.

Bisnespuoli nosteessa

Adobe raportoi liiketoimintansa kahden pääasiakasryhmän kautta: Business Professionals & Consumers sekä Creative & Marketing Professionals. Business Professionals & Consumers -segmentti on pienempi, mutta kasvoi vahvemmin.

Segmentti sisältää muun muassa Acrobat-tuotteet ja dokumenttiratkaisut. Sen tilausliikevaihto oli 1,78 miljardia dollaria. Kasvu oli 16 %, vakiovaluuttakurssein mitattuna 15 %. Segmentti edusti noin 28,8 % kokonaistilausliikevaihdosta.

Asiakaskunta koostuu muun muassa suuryrityksistä ja valtioista, joiden olisi hyvin työlästä ja vaikeaa vaihtaa palveluntarjoajaa.

Walmart lukeutuu Adoben suurimpiin yritysasiakkaisiin. Kuva: Wikipedia Commons

Kasvun taustalla on tekoälypohjaisten ominaisuuksien integrointi PDF- ja dokumenttityökaluihin. Lukujen valossa yrityskäyttäjät ovat ottaneet rutiinityötä tehostavia työkaluja innokkaasti käyttöön.

Acrobatin ja Expressin integraatiot mahdollistavat dokumenttien ja muun sisällön muuntamisen esityksiksi, infografiikaksi, äänitteiksi ja muuksi. AI Assistantin kuukausittaiset aktiiviset käyttäjät kaksinkertaistuivat vuodentakaisesta.

Luova puoli kasvaa loivemmin

Toinen segmentti on Creative & Marketing Professionals. Se sisältää Creative Cloud -ympäristön, johon sisältyy luovat työkalut, kuten Photoshop, Indesign, Illustrator, Premiere Pro ja tekoälytyökalu Firefly.

Segmentin tilausliikevaihto oli 4,39 miljardia dollaria, mikä merkitsi 12 % kasvua vuodentakaisesta tai 11 % kasvua vakiovaluuttakurssein. Tämä segmentti edusti noin 71,2 prosenttia kokonaistilausliikevaihdosta ja on yhtiön tärkein tulonlähde.

Creative Cloud on edelleen luovien työkalujen de facto -standardi. Syitä tähän perkasin muun muassa tässä jutussa sekä SaaS-sarjan osissa 1 ja 2.

Tiivistäen: Adoben tuotteet kommunikoivat hyvin keskenään ja mahdollistavat hienosäädön. Se on ammattikäytössä tärkeää. Kilpailijoiden tekoälytuotteet ovat hyvä lisä työprosesseihin, mutta eivät ole kyenneet korvaamaan Adobea.

Spekulaatiota, spekulaatiota

Yksinkertaiset perustyökalut, kuten Canva, ovat käyttäjille halpa vaihtoehto Adobelle. Niitä on kuitenkin ollut olemassa jo pitkään, eikä Adoben myynti ole horjunut.

Se, miten Anthropicin kaltaiset toimijat hinnoittelevat tuotteensa tulevaisuudessa, on edelleen auki. Toistaiseksi promptipohjaiset palvelut näyttävät ennemmin kuluttavan rahaa kuin tuottavan sitä.

TV-sarjojen leikkaaminen tekoälyä käskemällä on vielä kaukainen ”unelma”. Kuva: Dramatic Arts of Belgrade, Wikicommons

Adobelle tekoäly on lisäkerros olemassa olevan liiketoiminnan päälle, mauste eikä pääruoka, eikä tekoälypromptien energiaintensiivisyys siksi muodostu yhtiölle kovin helposti ongelmaksi.

Adoben ydin on edelleen ammattikäyttö ja yritysasiakkaat. Koko SaaSpocalypse-teesi pohjaa sille, että yläsegmentti alkaa vuotaa. Toistaiseksi näin ei ole käynyt.

Ihan OK voi riittää

Kiinnostava verrokki on Microsoft. Sekin on uponnut punaisena kohti pohjia kuin mattoon kääritty mafioso, vaikka myynti rikkoo ennätyksiä. Markkinat tuntuvat pitävän kummankin tekoälytuotteita (Firefly, Copilot) keskinkertaisina.

Vaikka olettaisimme, että arvio pitää paikkansa, markkinajohtajille tämä ei välttämättä ole mikään valtava ongelma. Kummankin tuotteet ovat integroituneet niin vahvasti työkulttuureihin, että vallihaudaksi muodostuu vaihtamisen vaikeus.

Adobe aikoo ostaa Semrushin, joka tunnetaan hakukonenäkyvyyden, mainonnan ja markkinointianalytiikan työkaluista.

Tekoäly voi myös kasvattaa kysyntää. Jos sisällöntuotanto halpenee, tarve viimeistelyyn, editointiin ja hallintaan voi kasvaa. Etenkin kun Adobe tähtää ansaintamalliin, jossa sen alustalla myydään kilpailijoiden tuotteita, kuten sivusin SaaS-juttusarjan neljännessä osassa.

Käyttäjälle se tarkoittaisi lisää valinnanvaraa, mutta myös vakautta ja varmuutta, koska työkalut olisi suunniteltu toimimaan yhdessä, ja tenkkapoon tullessa he saisivat apua Adoben asiakaspalvelusta.

Triplamyynti – paljon vai vähän?

Kvartaalin kiinnostavin detalji – ellei toimitusjohtajan eroa lasketa – oli yhtiön tekoälypohjaisen liiketoiminnan kolminkertaistuminen.

Adobe on integroinut generatiivisen tekoälynsä Fireflyn eri Creative Cloud -tuotteisiin, kuten Photoshopiin, jossa se mahdollistaa kuvien laajentamisen ja muokkaamisen tekstikomennoilla.

Adoben Firefly muuttaa myös valokuvia videoiksi (alla).

Nuoren Paavo Väyrysen sai yhdellä tekstikomennolla keikistelemään. Valokuva: Studio Kuvasiskot. Muokkaus: Pörssihaukka / Firefly / Google Veo 3.1

Lisäksi Adobe tarjoaa käyttäjälle kilpailijoiden tuottamia tekoälytyökaluja. Vaikka asiakas saisi samat palvelut myös muualta, hyötyy hän siitä, että Adobe pitää huolen, että kaikki työkalut ovat saman katon alla ja ymmärtävät toisiaan.

Kolminkertainen myynti kuulostaa isolta, mutta luku lienee vielä jokseenkin vaatimaton. Yhtiö ei nimittäin kertonut absoluuttista lukua dollareissa tai eritellyt, mikä osuus kokonais-ARR:stä (26,06 miljardia dollaria) on tekoälypohjaista.

Tässä haiskahtaa hieman palaneen käry. Jos luku olisi vaikuttava, osakkeensa arvon alenemista seuraava yhtiö tuskin jättäisi sitä kertomatta. Suunta on kuitenkin oikea.

Markkinat eivät vakuuttuneet

Adoben osakkeen romahduksen taustalla on markkinoiden pelko siitä, että generatiivinen tekoäly tuhoaa Adoben vallihaudan viemällä mediatuotannon suuntaan, jossa tekstipromptit korvaavat kuvien ja videoiden viilaamisen hienostuneilla työkaluilla.

Adoben oma tekoäly tuottaa vain tekijänoikeusvapaata materiaalia suojaten käyttäjää oikeiskiistoilta.

Toinen huoli liittyy tarvittavien lisenssien määrään. Jos yksi suunnittelija pystyy tuottamaan kymmenkertaisen määrän sisältöä tekoälyn avulla, luovan alan työpaikkojen määrä voi vähentyä ja siten tarve Creative Cloud -lisensseille.

Historian valossa pelko voi olla turha.

Esimerkiksi myyntireskontrassa automaatio lisäsi järjestelmien käyttöä. Kun hallinnointi halpeni ja nopeutui, yritykset pystyivät ottamaan sellaisia asiakassuhteita ja transaktioita, jotka aiemmin eivät olisi olleet kannattavia.

Paniikissa haisee palaneen käry

Joka kerta kun tekoälyjätit tarvitsevat lisää rahaa tai niiden osake sukeltaa, Muskit, Amodeit, Altmanit ja Suleymanit ilmestyvät jostain kivenraosta antamaan haastatteluja, joissa he tekevät yhtiöilleen sopivia ennustuksia tulevaisuudesta.

Viime viikolla tieto Anthropicin huippuhyvästä kyberturvallisuustuotteesta vuoti ”vahingossa” julkisuuteen – juuri sopivasti AI-bisnestä uhkaavan energiakriisin kynnyksellä.

Meillä on super-duper-turvallisimmat tuotteet, kertoo omien tietojensa vuotamisen asiantuntija Dario Amodei Anthropicista. Kuva: TechCrunch, Wikipedia Commons