Tulossatoa: Rautakaupassa elonmerkkejä

Davidsenin osto Tanskassa oli Keskolta hyvä liike. Kuva: Davidsen

Keskon periaatteessa vaisun kvartaalin kirkas piste välähtää rautakaupan heräämisessä. Muutos ei ole vielä suuri mutta suunta selvä kaikilla markkinoilla. Korkojen lasku tukee käännettä.

Rattaat laulavat Keskon lukuisissa strategisissa kehityshankkeissa niin ruokakaupan, rautakaupan kuin teknisen tukkukaupankin puolella. Markkinatilanteen tukiessa Kesko voi saada niiden avulla seuraavan tulosvaihteen silmään.

Tässä vaiheessa siihen on vielä enemmän potentiaalia kuin konkretiaa. Rautakaupan kauan kaivattu käänne kuitenkin vilkuttaa vihreää monella suunnalla.

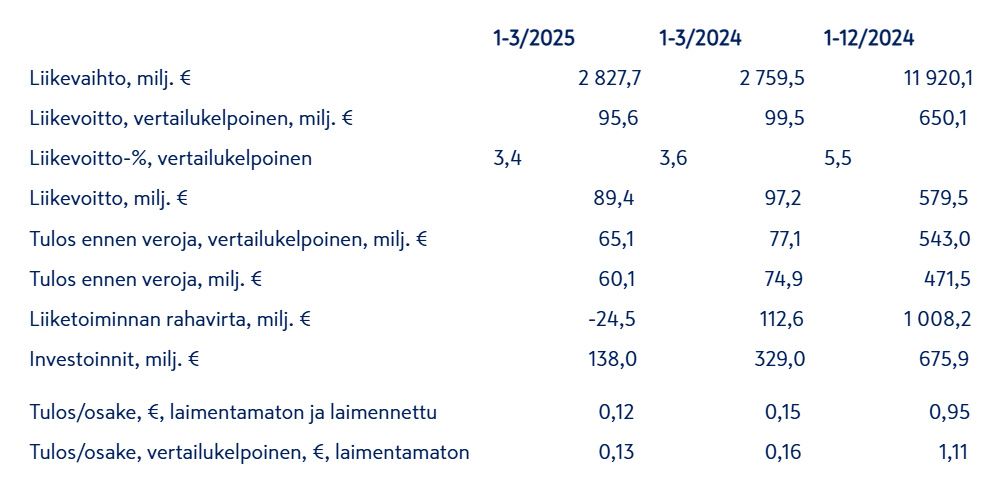

Liikevaihto kasvoi 1Q25 +2.5% 2828 miljoonaan piristyneen rautakaupan sekä autokaupan ansiosta. Ruokakaupassa myynti laski kampanjoinnin ja vuoden toiseksi tärkeimmän sesongin eli pääsiäisen ajoittumisen seurauksena.

Rautakaupan vasta toipuessa pohjalukemistaan konsernin liikevoitto laski -4% 96 miljoonaan 3.4% kannattavuudenkin notkahtaessa aavistuksen (3.6%). Heikentynyt tulos ja kannattavuus pienensi hieman myös pääoman tuottoa 11 prosenttiin (11.3%).

Rahavirta supistui hyvistä syistä

Investointeihin kuten kauppapaikat ja yritysostot käytettiin 1Q25 138 miljoonaa eli selvästi vertailukautta 329 miljoonaa vähemmän. Vastaavasti kulusuhde eli kiinteiden kulujen suhde liikevaihtoon 18.7% nousi muutaman piirun lähinnä yritysostojen seurauksena.

Rahavirta -25 miljoonaa (113) näyttää kääntyneen dramaattisesti, mutta onneksi sille on PT-kaupan varastojen kertymisen ohella hyviäkin syitä. Toimitusta odottavien autojen määrä kasvoi ja rautakaupan sesonkiin varauduttiin hamstraamalla varastoon tavaraa noin 40 miljoonan edestä.

Vertailukelpoinen EPS 0.13 pieneni myös (0.16) kutistuneen liikevoiton ja kasvaneiden rahoituskulujen myötä.

Hiljainen vaan ei raihnainen sesonki

Nettovelan ja käyttökatteen suhde heikkeni 1.6:een (1.1) pysyen kuitenkin selvästi Keskon tavoitehaarukassa alle 2.5.

Nettovelan kasvuun 882 miljoonasta 1217 miljoonaan vaikutti negatiivinen kassavirta, Onniselle valmistumassa olevaan logistiikkakeskus Onnelaan ja kauppapaikkoihin tehdyt investoinnit sekä Tanskan yritysosto.

Sutimista lähtöviivalla

Vuoteen 2025 lähdettäessä Keskon panostukset hintamielikuviin mainonnassa ja Pysyvästi Edullinen-laput hyllyjen reunoissa olivat haasteen edessä. Halvoilla hinnoilla itseään mainostava Lidl menetti 2024 toista vuotta peräkkäin myös hiukan markkinaosuuttaan S-liikkeelle, joten onnistuisiko Keskonkaan rikkoa vihreän kortin lumous?

Keskon PT-kaupan 1Q25 -2% 1487 miljoonaan laskeneen myynnin ja pienentyneen keskiostoksen perusteella, ei ainakaan vielä. PT-kaupan liikevoitto putosi 10 miljoonaa 73 miljoonaan 4.9% kannattavuudella (5.4%) eli kannattavuudesta tinkimisen osalta kampanjointi ainakin toimii.

Toisaalta, asiakasmäärät ovat kasvaneet ja kampanjoitujen tuotteiden myynti on kasvanut kuukausi kuukaudelta jo yli 10%. Valitettavasti kärryihin on kerätty tavaraa entistäkin valikoivammin eikä ostosmäärät ole riittäneet kääntämään kokonaismyyntiä nousuun.

Kalliimpi tavara kuten tuore kala ei nyt ui ensimmäisenä ostoskoriin. Kuva: Wikicommons

Hätä ei kuitenkaan ole vielä tämän näköinen, sillä tänä vuonna 2Q:lle osuva pääsiäinen sotkee kaupan Q1-lukuja +/- 3%. Inflaatio huomioiden myynti oli jokseenkin vertailukauden 1Q24 tasolla ja tulevaisuuden kannalta kriittisessä hypermarket-luokassa Kesko pysyi ilahduttavasti markkinan tahdissa.

Haasteet ovatkin ennenkaikkea kalliiksi mielletyissä pienemmissä kaupoissa. Supermarket-luokassakin markkinaosuutta menetettiin ja lopetettujen 65 kpl Neste K-kauppojen lisäksi pienemmistä marketeista 15 kpl on jouduttu kannattamattomana sulkemaan.

Marketien ruokamyyntiin verrattuna noin neljänneksen kokoinen Foodservice alias Kespro puolestaan jyrää kuten S-liike tavallisessa ruokakaupassa. Kespro hivuttaa markkinaosuuttaan ruoan tukkukaupassa koko ajan suuremmaksi lähestyen 50% markkinaosuuden rajaa.

Ruoan verkkokaupassa Kesko sai S-liikkeeseen verrattuna kisan alussa paremman startin ja 1Q25 4.4% myynnistä edustanut verkkokauppa kasvoi nytkin yli 5%. Selvä ero ketjujen markkinaosuuksissa on kuitenkin kääntänyt sitäkin peliä S-liikkeen eduksi kuten se on muistanut tv-mainonnassaankin kertoa.

”… Vasara ja nauloja, koko rahalla…”

Pitkän kuivan kauden jälkeen vertailuluvuissa plussalle kääntynyt rautakaupan myynti tammikuussa oli kuin valon pilkahdus ovenraosta synkän yön jälkeen. Hyvä kehitys jatkui koko 1Q25 ajan.

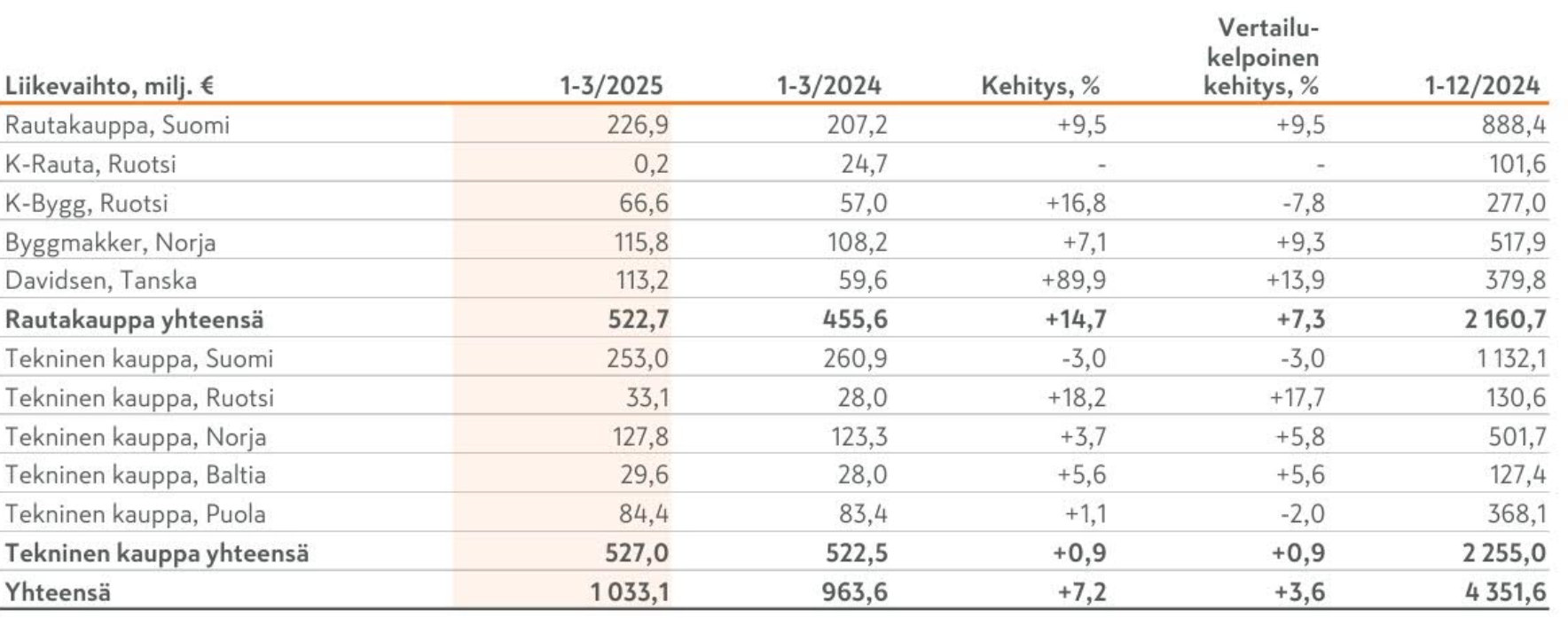

Rautakaupan vertailukelpoinenkin liikevaihto pyrähti mukavaan +7% kasvuun 523 miljoonaan. Tulos jäi silti vielä miljoonan verran miinukselle, parantuen kuitenkin selvästi vertailukauden 1Q24 -8 miljoonasta.

Erityisen ilahduttavaa kehitys oli +14% Tanskassa, jossa paperilla hyvältä vaikuttaneet yritysostot ovat osoittautuneet sellaiseksi myös käytännössä. Kolmaskin eli CF Petersen & Søn-yrityskauppa on näillä näppäimillä saatu maaliin ja viimeisimmän odotetaan valmistuvan 2Q kuluessa tuomaan 2H-lukuihin boostia.

Rautakaupan heikoimman lenkin palkinto meni 1Q25 itseoikeutetusti Ruotsiin. Myynti laski -8% ja kilpailija Byggmaxin raportoimien hyvien lukujen perusteella Keskolla on vielä remontti K-Bygg-ketjuksi Ruotsissa kesken.

Davidsen on iso RT-ketju Tanskassa. Kuva: Google

Vertailun vuoksi Norjan Byggmakkerin myynti eteni jo +9% myötätuulessa. Rakentaminen on siellä vironnut JM:n raportinkin mukaan.

Kiintoisa pilottihanke pienrakentajille

Puolassakin kevätaurinko lämmittää rakennusalaa ja Keskon omistajan mieltä, mutta kuukausittain vaihtelevammin. Nyt kirjattiin Puolan myynnistä pieni -2% miinus.

Mutta suoritus sielläkin oli markkinoilla keskimääräistä parempaa. Edelleen kehittyväksi taloudeksi luokiteltavan Puolan talouskasvu kuuluu EU:n parhaisiin ja rakentaminen on aktiivista.

Baltian yhteisyrityksestä Senukaista kirjattiin nollatulos kun laskutikuista ei saatu siellä ajoissa raportoitavia lukemia. Keskolla on jotain erimielisyyksiä toisen omistajatahon kanssa yhtiön hallinnosta ja strategiasta mikä voi näemmä näyttäytyä tälläkin tavalla.

Suomessa yli 50% markkinaosuudella porskuttavan K-Raudan 1Q25 lähti vauhdikkaasti liikkeelle +9.5% myynnin kasvulla. Erityisesti peruspuutavara kuten nk. kakkosneloset olivat suosittuja artikkeleita, joten selvästikin jotkut jossain jotain uutta ovat timpuroimassa.

Projektin edetessä seuraavilla reissuilla pitäisikin olla rakennuslevyjen, paneelien jne sisustusmateriaalien vuoro, joten peruspuutavaran kasvanut menekki on lupaava alku.

Rakentajat kiskovat lopulta hanskoja kouraansa.

K-raudan ja Woltin yhteinen pilotti Ruoholahden K-raudassa on mielenkiintoinen avaus rautakaupan kentällä. Pilotin ideana on tarjota 2000 tuotteen valikoima jopa vain tunnin toimitusajalla Woltin toimitettavaksi.

Jatkosta päätetään pilotin kokemusten perusteella.

Tekninen tukkukauppa tulee perässä

Rautakaupassa tapahtuvat kysynnän muutokset alkavat näkyä teknisessä tukkukaupassa noin 6 kk rautakaupan käänteen jälkeen. Piristynyt rautakauppa ei siis vielä 1Q25 ehtinyt vetää tukkukauppaa perässään vaan sen myynti jäi vain prosentin kasvuun 527 miljoonaan.

Maakohtainen kehitys vaihteli syklin mukaisesti maittain. Ruotsi, Norja ja Baltia eteni hyvin, Puola pääsi niukasti plussalle, mutta Suomessa myynti pakitti vielä -3%.

Tuloksellisesti tukkukaupan 13 miljoonan liikevoitto ja 2.5% kannattavuus jäi pari miljoonaa ja puoli prosenttia vertailukautta heikommaksi. Tulosta kannatteli Suomen Onninen 9 miljoonan osuudellaan ja kasvanut tarjouspyyntöjen määrä antaa tukkukaupalle toivoa paremmasta.

RT-kaupan tulos ei yhteenlaskettunakaan ollut vielä sen kummoisempi, vaikka pääoman tuoton alamäki onnistuttiinkin pysäyttämään 7.8% kohdalla. +3.6% 1033 miljoonaan kasvanut liikevaihto ja 12 miljoonan liikevoitto yhden prosentin kannattavuudella ei ole lähelläkään kannattavuudelle asetettua 6-8% tavoitetta.

Kasvava kala kutistuneessa lammikossa

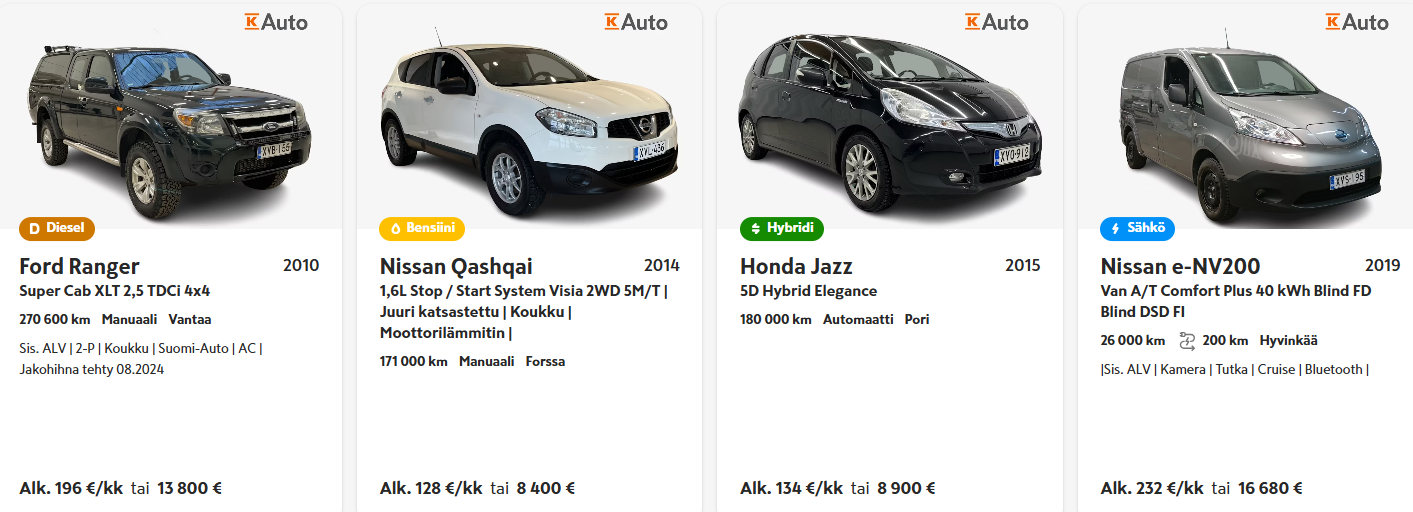

Autokaupassa tammikuun heikot ensirekisteröintiluvut olivat vasta alkusoittoa vertailukausistaan helmikuussa -11% ja maaliskuussa -5% jo alle 6200 kpl laskeneisiin rekisteröinteihin. Keskon edustamien merkkien markkinaosuus heikossa markkinassa sen sijaan liikkui aivan eri etumerkillä ja oli 1Q25 16.1% (13%).

Uudet autot muodostivat puolet autokaupan +10% 273 miljoonaan kasvaneesta liikevaihdosta ja myös liikevoitto kasvoi sen ansiosta miljoonalla 17 miljoonaan. Kannattavuus jatkoi alalle hyvällä 5.9% tasolla.

Markkinaosuus kasvoi myös sekä kolmanneksen liikevaihdosta tuoneissa käytetyissä autoissa että viidenneksen osuudella myyntikorsia kekoon kantaneissa palveluissa. Keskon autokaupan laaja tarjooma muodostaa useita pienempiä tulospuroja mikä on eduksi erilaisissa markkinatilanteissa.

Kesko on käytettyjen kaupassa jo kova tekijä. Kuva: Kesko

Urheilukaupan alkuvuosi oli myös positiivinen. Liikevaihto 42 miljoonaa ja liikevoitto 1.4 miljoonaa kasvoivat hieman ( 41, 1.1). Autokaupan ja urheilukaupan liiketoimintayksikön yhteenlaskettu pääoman tuotto oli 13.9% säilyen käytännössä ennallaan 2024 loppuun verrattuna.

Mitä siis seuraavaksi

Kesko toisti 2024 vuosiraportissa antamansa ohjeistuksen vuoden 2025 640-740 miljoonan liikevoitosta. Markkinaolosuhteiden odotetaan parantuvan viime vuoteen verrattuna kohottaen toiveita tulosparannuksesta, mutta luonnollisesti haasteitakin hommassa riittää.

Pääsiäisen sijoittuminen tänä vuonna huhtikuulle auttaa 2Q-tulosta, mutta ilman sitäkin kampanjoinnin vaikutusten tulisi näkyä yli 6% kannattavuutta tavoittelevassa ruokakaupassa. Pidemmällä tähtäimellä vuoteen 2028 mennessä avattavat 8 kpl uutta tai korvattavaa Citymarkettia ovat toinen iso vipu koettaa kammeta markkinaosuutta takaisin.

Citymarketien laaja valikoima on vahva kilpailuetu. Kuva: Kesko

Siinä missä ruokakaupassa Keskon kilpailuetuna on kauppiasvetoiset myymälät, saman marketin käyttötavarakaupassa tätä etua ei ole Keskon hoitaessa sen puolen.

Alakuloinen myynnin kehitys ei sielläkään ota taittuakseen, joten mielenkiintoista nähdä muuttuuko jotain suuren, lähes koko toukokuun kestävän -60% verkkokaupan kampanjan jäljiltä.

Rautakaupan pirteän alkuvuoden odotetaan jatkuvan myös 2Q25 ja alkavan vetää teknistä tukkukauppaa perässään myös tuloksellisesti. Tanskasta tehdyt yritysostot tehtiin kreivin aikaan hyötymään juuttien iloisesta rakennusboomista ja Suomen sekä Norjan hyvä kehitys tukee

tuloskasvuodotuksia.

Baltian Senukain osuus on konsernitasolla kohtalaisen pieni, mutta sitä suuremmalla syyllä sen ei pitäisi viedä johdon huomiota määräänsä enempää. Toivottavasti asiat toisen pääomistajan Rakauskasin perheen kanssa saataisiin järjestykseen.

Autokaupassa Keskon brändit näyttävät ottavan selvästi markkinaosuutta lama-ajan lukemissa hiihtelevässä uusien autojen kaupassa. Omistajan näkökulmasta, hyvä niin, vaikka asiakkaan ominaisuudessa renkaita hiukan jo potkittuani menestysmallien VW ID4 ja ID7 suosion syyt eivät täysin ole avautuneet.

Geopolitiikan jännitteet ja tariffikeskustelut eivät suoranaisesti vaikuta Keskoon, koska se ei ole vientiyhtiö. Vaikutukset tulevat jos ovat tullakseen yleisen kuluttajaluottamuksen – tai Keskon teollisten asiakkaiden rakennusinvestointien muutosten myötä.

Omistan Keskon osakkeita.

Jari Hämynen

Kesko helppo sijoitus edelleen

Kesko on saanut jo kauan osta-leiman parikympin nurkilta, aiemmin kyllä reilusti alempaakin kurssin sukellettua 16 euroon ja hetkeksi allekin puolitoista vuotta sitten. Rajahinta saattaa kohta nousta, muttei paljon.

Kesko on edelleen defensiivinen ruokapuolensa ansiosta, kasvupotentiaali tulee kuitenkin RT-sektorilta, johon Kesko tiukasti panostaakin. Sen herättyä odotukset voimistuvat, joskin kauppasota varjostaa sitäkin vaikeasti ennakoitavalla tavalla.

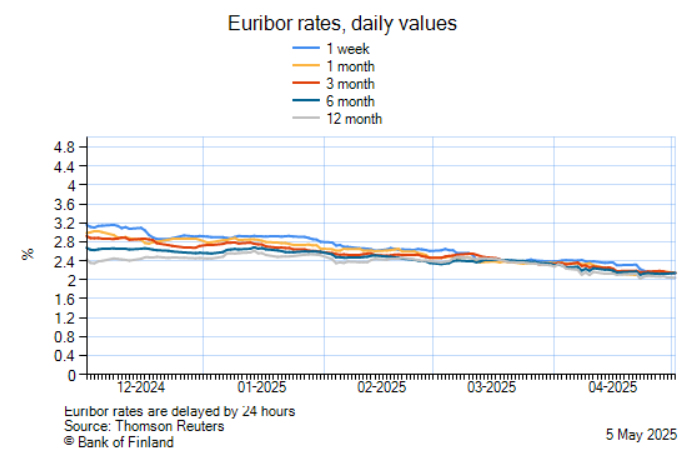

Korkotaso ohjaa kuitenkin rakentamista ennen muita tekijöitä, etenkin uudisrakentamisessa mutta myös korjausrakentamisessa. Ja korot tulevat Euroopassa taas vinhasti alas, 12 kuukauden euribor kutittelee jo kahden prosentin rajaa.

Ja EKP lupailee ohjauskorolle lisää laskua, kun euroalueen talous takkuaa kauppasodan melskeessä ja sen vaikutus inflaatioonkin lienee lähinnä madaltava. Kokonaiskysyntä heikkenee ja tuotteista syntyy ylitarjontaa, kun Amerikkaan tarkoitettua tavaraa tunkee täällä markkinoille.

Euriborin suunta ilahduttaa rakentajia. Kuva: Suomen pankki

Ei tästä ole kahtakaan vuotta kun rahoituksen uudeksi normaaliksi monet raskaankin sarjan ammattilaiset uumoilivat kolmen prosentin pohjakorkoa. Suhtauduin siihen epäilevästi, koska euroalueen keskeiset rakenteelliset tekijät eivät olleet muuksi muuttuneet halvan rahan ajoista.

Keskon pitkät tuotot voivat yllättää

Näin ne ennusteet heittävät olosuhteiden muuttuessa. Hienot tittelit ja isot talot ennusteiden takana eivät takaa osumatarkkuutta.

Kauppasotaa nyt ei tietysti olisi kaivattu, mutta sen mahdollisuus alkoi vilkkua jo siinä vaiheessa kun Donald Trumpin toinen valtakausi aukesi mahdollisuudeksi. Sen varmistuttua varmaa on enää epävarmuus.

Vaikka Euroopan hauras elpyminen on taas uhattuna niin Keskon näkymiä uskaltaa pitää enemmän myönteisinä kuin kielteisinä. Ruokaa on syötävä ja rakentajia kyllä löytyy, kun tarjolla on edullista lainaa.

Kesko on turvallinen sijoitus nykyhinnoista, vaikkei väkevää nousukautta hetkeen nähtäisi. Ja sen pitkät tuotot tuovat makean veden suuhun ainakin niille, jotka ymmärtävät korkoa korolle -tekijän merkityksen pitkäjänteisessä sijoittamisessa.

Linkattu juttu avaa Keskon pitkiä tuottoja kärsivällisen osinkojen uudelleen sijoittamisen vinkkelistä. Tulokset voivat yllättää, ellei ole niihin aiemmin tutustunut.

Heikki Ikonen

Pörssihaukassa on kahden viikon tutustumistarjous ilmaiseksi ja sitoumuksetta