Iranin sota ja sijoitukset osa 2

Ferrari kiehtoo olosuhteista riippumatta. Kuva: Ferrari Fans

Autoteollisuuden teurastus pörsseissä ulottuu myös Ferrariin, joskin se seilaa tällaisissa myrskyissä aivan eri eväin kuin massavalmistajat. Union Pacificin saamat kolhut tuskin pahemmaksi äityvät kuin aiemmissa sotkuissa – eli ilman kummoisia lommoja.

Sektorit eivät koskaan ole sisäisesti identtisiä, kaukana siitä. Autoteollisuuden sisällä tällaisessa tilanteessa valtaosa osakkeista paahtaa samaan suuntaan, Euroopan autosektorin ottaessa lukua jo kauppasodan murjomana.

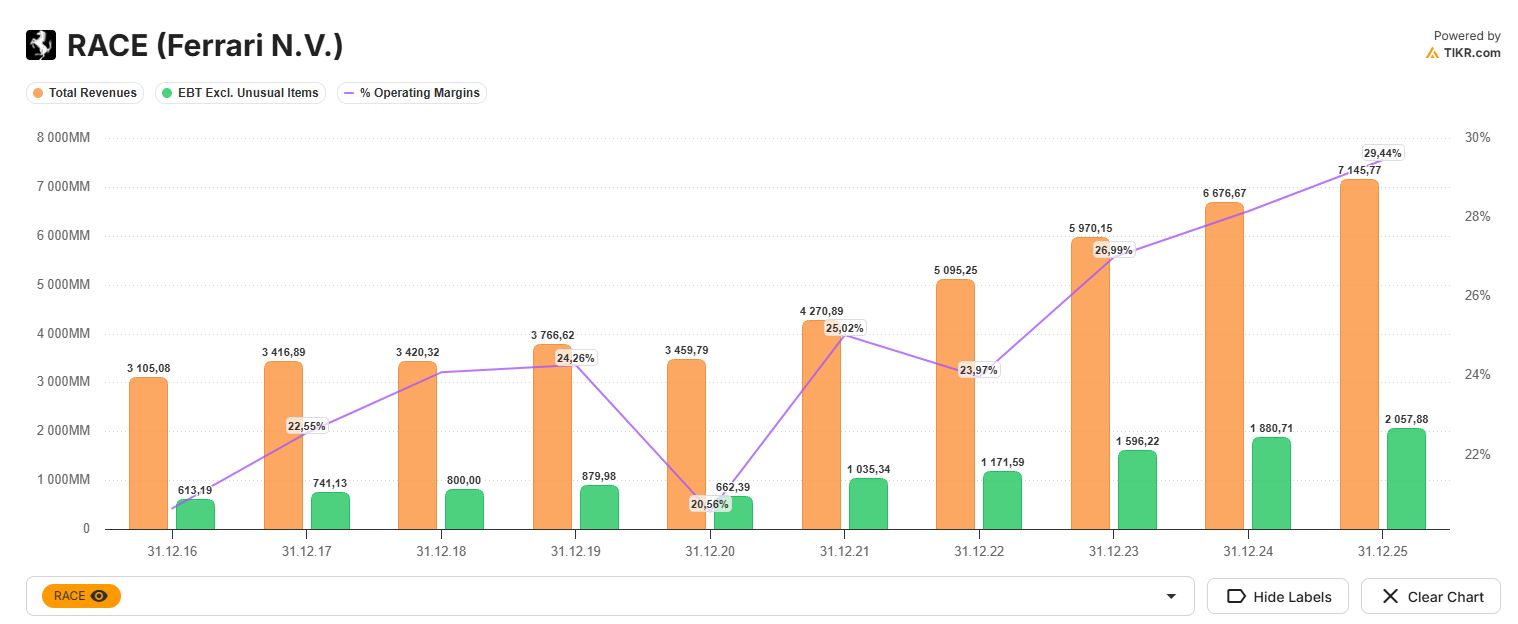

Yhtiöiden talous ja asema vaihteleva silti radikaalistikin. Turvallisen osaston ääripäässä on Ferrari, jonka asiakaskunta ja kysyntä eivät ihan heti reagoi lyhyen aikavälin kustannusmuutoksiin.

Ferrarin kohdalla vaikutus tulee enemmän yleisen talousympäristön kautta kuin suoraan öljystä. Rikkaiden ikiomana superbrändinä se kestää tällaisia shokkeja selvästi paremmin.

(Jutussa käsitellyt sijoituskohteet: Ferrari, Union Pacific)

Eivätkähän sen suosituimmaksi tuotekategoriaksi jo pompanneet hybridit edes kuluta polttoainetta isoa perheautoa enempää ainakaan normiajossa. Mutta pitkän energiakriisin vaikutukset voivat yltää moninaisiksi.

Jo senkin takia, että Lähi-itä ja Eurooppa ovat Ferrarille avainmarkkinoita. Varsinkin ensimmäisen poikkeustila vajosi pahemmaksi kuin oikeastaan koskaan sitten toisen maailmansodan.

Ei varsinaista hätää missään oloissa

Autoilu tuskin on rikkaidenkaan ensisijainen kiinnostus sodan jylyssä. Ja sikäläisten varallisuus on nyt uhattuna eri mitassa kuin tavallisissa suhdanteissa.

Venyvä kriisi heijastunee jonkin verran Ferrariinkin, vaikka sektorillaan se kuuluu aivan eri kerhoon kuin massavalmistajat. Mutta osakkeen hintakin on toista luokkaa, joten jo kasvun laantuminen riittää niittaamaan osaketta.

Osakkeen osta-leima oli jo tähtäimessä, mutta sota pistää sen toistaiseksi jäihin. Varsinaista hätää sille tuskin tulee missään oloissa, mutta korona ja 2022 globaali laskusuhdanne verottivat jonkin verran.

Ferrarin vetovoima ja kate kestävät sinänsä isonkin miinan

Lunasta-leiman Ferrari sai jo ajat sitten käteistä kaipaaville, joten murhetta ei sen puoleen ole. Vaikka eipä tällaista arvannut tuolloin odottaa.

Osta-leimakin tulee vielä. Jopa kriisin kestäessä, jos speksit siltä näyttävät.

UNP nähnyt paljon pahempaakin

Union Pacific edustaa toimialaa, jossa öljyn hinnan nousu näkyy suoraan kustannuksissa, mutta puskurit auttavat.

Diesel on keskeinen kuluerä rautatieyhtiölle ja vaikuttaa tulokseen. Kääntöpuolena UNP:lla on mahtavat marginaalit ja hinnoitteluvoimaa, etenkin kun maantiekuljetukset kärsivät kustannuspaineesta vielä enemmän.

Pitkät asiakassopimukset, rajallinen kilpailu ja keskeinen rooli logistiikkaketjussa mahdollistavat kustannusten siirtämisen asiakkaille ainakin osittain ja usein viiveellä. Varsinaiset ongelmat tulisivat jättiyllärinä.

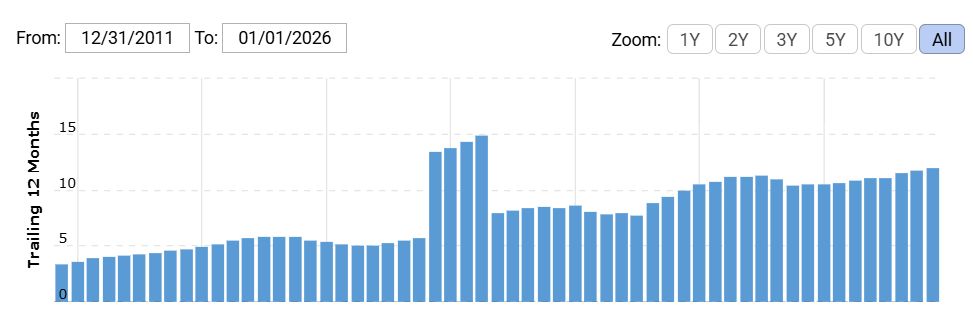

UNP:n kaltainen konkari on nähnyt paljon pahempaakin. Tämä on vielä pikku tihkusadetta verrattuna maailmansotiin, 70-luvun öljykriisiin, 30-luvun lamaan ja finanssikriisiin.

Välttämätön infrapalvelu

2022 liikevaihto kasvoi vahvasti, vaikka kustannuspaineet nousivat. Marginaali heikkeni, mutta vain muutaman prosenttiyksikön verran – käytännössä kosmeettisesti tämän tyyppiselle liiketoiminnalle.

Diesel kävi liki kuudessa taalassa gallonalta. Sinne on matka nytkin ja kenties ylemmäs, mutta tuo vuosi kertoo olennaisen: hinnoitteluvoima toimii ja marginaali pysyy logistiikalle omissa lukemissaan.

Näin lähtökohtaisesti aina. UNP on käytännössä infrayhtiö, joka tuottaa aivan välttämätöntä peruspalvelua yhteiskunnan pyörimiseen – kuten tulosgrafiikkakin alleviivaa.

Rautatiejätin EPS kertoo oleellisen se varmuudesta. Kuva: Macrotrends

Lievää heiluntaa toki löytyy. Ja kallis öljy kuitenkin nostaa kustannuksia nopeammin kuin niitä ehditään siirtää eteenpäin.

Se myös heikentää yleistä talousaktiviteettia heijastuen kuljetusvolyymeihin. Joten kitkerää juomaa Trump UNP:llekin tarjoaa, mutta mistään hädästä on turha puhua kriisin venyessäkään.

Osta-leima seuraava muutos

Annoin pari viikkoa sitten potentiaalisen lunasta-leiman UNP:lle katsauksessa, se ilmeisesti meni ohi joiltakin lukijoilta. Ostolistaan en sitä laittanut, vain puolivirallisena mainintana käteistä kaipaaville.

Nousu olisi saattanut jatkua, koska fuusio tietojen mukaan eteni ja oletuksena oli teollisuuden elpyminen lopulta. Osake oli kuitenkin teknisesti kuumahko.

On tietysti vähän hankalaa, kun yhtiöitä on paljon ja Pörssihaukassa sisältöä tarjolla ajoittain leveällä kouralla. Tuollainen detalji saattaa jäädä huomiotta.

Jutuissa käsitellyt yhtiöt kyllä nykyisin listataan jutun alkuun omaksi boksikseen. Hyvä muutos, johon antoi vinkin tilaaja.

UNP:lla oli mahdollinen lunastusrako pari viikkoa sitten

En tällaisen paukkeen päälle sitä järin suosittele enää myymään. Toki voi tulla alemmas, mutta pörssit seilaavat ja näin pohjimmiltaan varman yhtiön kohdalla tuuli kääntyy vielä.

Varsinkin jos tuo Fedin optimistinen ennuste pitäisikin kutinsa. Hiukan skeptisesti siihen kyllä suhtaudun.

Joka tapauksessa UNP kuuluu osakkeisiin, jotka saavat osta-leiman taas kun tekninen analyysi suosii. Jossain kohtaa se houkuttaa taas isoakin rahaa varmuudellaan.

Sarja jatkuu.