Nesteytetty kaasu tarjoaa Trumpille salaisen aseen

Trumpilla on vahva valtti jos kaasun hinta kiukuttaa. Kuva: Pörssihaukka / OpenAI

Energiakriisi ruoskii koko maailmaa, mutta Yhdysvallat on yhdeltä osin turvassa: sen valtaisa kaasuntuotanto pitää hinnan kurissa helpostikin jos niikseen. Se tuo kilpailuetua, josta vaikkapa kemianjätti LyondellBasel kuorii jo kermaa.

Iranin sodan kiivaimmat hetket vaikuttavat laantuneen, mutta lisävahvisteen sodan venymiselle antoi vaikkapa Iranin eilinen droonihyökkäys Yhdistyneiden arabiemiirikuntien suureen energian tuotantokeskukseen. Myös muutamat alueelle ankkuroidut tankkerit saivat osumia.

Vaikka kyse ei ole mistään totaalituhosta pysäyttävät tällaiset iskut tuotannon ja logistiikan. Kuten Pörssihaukka hyvissä ajoin toi esiin, Iran on valmistautunut kulutussotaan ainoana keinona sotilaallista ylivoimaa vastaan.

Se aikoo tehdä sodasta vastustajalle kalliin jo ehkäistäkseen vastaavat hyökkäykset ennalta jatkossa. Pörssihaukka suhtautuu kaikella vakavuudella Iranin valmiuteen ja kykyyn pitää yllä poikkeustilaa.

(Jutussa käsitellyt sijoituskohteet: yhdysvaltalaiset osakkeet yleensä, LyondellBasel, ITW, Caterpillar, Deere)

Se ei vaadi rintamien täyttä hallintaa vaan jatkuvaa häiriötä ja uhkaa. Toisin kuin Yhdysvaltojen hallinto väittää, Iranin ammusvarastot eivät ole tyhjät.

Ei se usko itsekään väitettään – miksi se muuten vaatisi liittolaisia uhkausten höystämänä turvaamaan Hormuzin salmea.

Eurooppa ja Aasia pahimmat kärsijät

Tällaisen kriisin myönteinen potentiaali on, että se voidaan periaatteessa ratkaista äkkiä: aselepo, rauhanehdot, paluu normaaliin. Poliittiset reunaehdot eivät valitettavasti lupaile siltä osin paljon.

Donald Trump opportunistina voi kyllä kääntää kelkkansa vauhdilla, voihan hän kehua mahtavalla voitolla. Mutta on aivan toinen asia millä ehdoilla Iran rauhaan on valmis – samoin sitä kiivaasti yhä moukaroiva Israel.

Oma arvioni on, että kriisi ei ratkea äkkiä. Markkinat ja etenkin Donald Trumpin hallinto tulkitsevat tilannetta yhä toisin.

Toki nopeaa päätöstä jokainen toivoisi, mutta optimismi ei seiso kovin tukevalla pohjalla. Kriisin venyessä energiashokki työntyy kaikkialle.

Öljypaloon ei tussarista ole apua. Kuva: WO2 Giles Penfound

Euroopassa ja Aasiassa se iskee myös suoraan teollisuuden ja kaiken energiavaltaisen tuotannon kustannuksiin. Yhdysvalloissa se vaikuttaa polttoaineen kautta ja kuluttajahintojen kautta, ei samalla tavalla suoraan teollisuuden kustannuksissa.

Eikä kyse ole vain energiasta, koska Lähi-itä tuottaa muitakin kriittisiä raaka-aineita. Käsittelen huomisesta alkaen kriisin vaikutuksia muiden raaka-aineiden pulan kannalta.

Kaasu halpaa USA:ssa

Joiltakin osin kriisi kuitenkin kohtelee alueita hyvin eri tavoin. Näin riippumatta sen kestosta.

Yhdysvalloissa maakaasun massiivinen kotimainen tuotanto helpottaa sitä radikaalisti verrattuna muuhun maailmaan. Se tuottaa 40% sähköstään kaasulla ja teollisuus sillä kolmanneksen kaikesta energiastaan, loppu kuluu etupäässä kiinteistöjen lämmitykseen.

Hinta on radikaalisti halvempaa kuin muualla teollisuusmaissa, tällä hetkellä Euroopassa ja Aasiassa kuutiohinta maksaa viisin-kuusinkertaisesti enemmän. Sen ansiosta – ja toisin kuin 70-luvun öljykriisien aikaan – USA vie nesteytettyä maakaasua (LNG) ennätystahtia.

Kuljetuskustannuskin mukaan lukien vienti kannattaa. Tämä on luonut ”hinta-ankkurin” murtumisen: kun vienti vetää, kotimaan hinta alkaa seurata globaaleja markkinoita.

Ei samassa mitassa, vaikuttaen kuitenkin. Mutta – halpa energia kuului Trumpin avainlupauksiin ja talousstrategiaan.

LNG-vienti vaikuttaa kotimaan tarjontaan

Jos kaasukin kapuaa kriittiselle tasolle, hän valitsee todennäköisesti äänestäjien ja kotimaan teollisuuden edun. Se on hänen etunsa.

Eikä vaadi kuin LNG-viennin rajoittamista – jonka Trump voi tehdä vedoten kansalliseen etuun. Tämä laskisi välittömästi kaasun hintaa Yhdysvaltojen sisällä, suojaten teollisuutta ja kuluttajia, tietysti energiayhtiöiden marginaalien kustannuksella.

USA vie ison osan kaasustaan LNG:nä muualle Kuva: Wikicommons

Maakaasun hinta ei muutu lineaarisesti suhteessa tarjontaan. Kaasun kysyntä on lyhyellä aikavälillä erittäin joustamatonta, koska tuotannon täytyy pyöriä ja ihmisten lämmittää talonsa.

Toisaalta pienikin ylijäämä romahduttaa hinnan. 2022 Freeport LNG -terminaalin räjähdys poisti vain noin 2 % USA:n vientikapasiteetista, mutta seurauksena kaasun Henry Hub -hinta putosi välittömästi 30 %.

Maakaasun hinta nousi USA:ssakin vielä samana vuonna Ukrainan sodan seurauksena, koska Joe Biden tuki kaasukauppaa Eurooppaan – vaikka se kytki amerikkalaiset kuluttajat ja teollisuuden suoraan Euroopan sota-ajan hintoihin.

Trump sinänsä tukee LNG-vientiä, mutta asenne aika varmasti muuttuu, jos hinnan säännöstely suojaa kotimaan taloutta. Hän on käyttänyt rajoitteita surutta agendojensa tukemiseen.

Lait eivät ongelma

USA vie kaasun kokonaistuotannostaan 15 %. Jos koko vienti käännettäisiin takaisin kotimarkkinoille, hinta romahtaisi muutamassa viikossa.

Vientirajoitteella hallinto voi manipuloida hintaa helposti ja mittavasti. Tuottajat tietenkin kärsivät, mutta edunsaajia on paljon enemmän.

Politiikassa ratkaisee voittajien määrä. Vientirajoitteissa siitä hyötyisivät useammat kuin häviäisivät.

Laillinen kehikko on jo olemassa: Trump julisti National Energy Emergency -hätätilan (Executive Order 14156) heti virkakautensa ensimmäisenä päivänä, 20. tammikuuta 2025. Vasta äsken, tammikuussa 2026, hän jatkoi sen voimassaoloa vielä vuodella eteenpäin.

Syyksi Trump ilmoitti uhkan kansalliselle turvallisuudelle. Julistus on mahdollisen vientikiellon juridinen nuija, joka antaa valtuudet ohittaa normaaleja sääntelyprosesseja.

Yhtä lakia puretaan jo tieltä

Alun perin Trump käytti hätätilaa purkaakseen Bidenin aikaiset rajoitukset ja vauhdittaakseen fossiilisten polttoaineiden tuotantoa. Vuonna 2026 hätätilan painopiste on kuitenkin siirtynyt.

Hätätila antaa presidentille valtuudet käyttää Natural Gas Policy Act -lakia. Sen nojalla hän voi julistaa ”maakaasun toimitushätätilan”, jos kotimaan huolto on vaarassa.

Joe Biden ei rajoittanut LNG-vientiä 2022 ja hinta loikkasi

Juuri äsken jo käytti hätätilaa puuttuakseen sähkömarkkinoihin – jotta tekoälybuumin vaatima energia ei nosta tavallisten kansalaisten hintoja. Tämä ”Ratepayer Protection Pledge” on suoraa jatkumoa hätätilalle.

Hätätila on jo pohjustettu. Trump voi rajoittaa vientihanaa ilman uusia kongressin äänestyksiä.

Esimakuna tästä Trump kaavailee höllentää Merchant Marine Act of 1920 -lakia, joka rajoittaa Yhdysvaltojen sisäiset merikuljetukset amerikkalaisiin aluksiin. Se on tehnyt esimerkiksi LNG:n siirtämisestä kotimaan satamien välillä kallista ja logistisesti hankalaa.

Pikkujuttu Trumpin raameissa

Jos hallinto alkaa etsiä poikkeuksia tai lievennyksiä energian kuljetuksiin, kyse on käytännössä yrityksestä lisätä tarjontaa ulkomaalaisten alusten avulla ja hillitä siten kotimaan energian hintaa.

Trump ei taatusti mielellään avaa USA:n merikuljetuksia ulkomaisille yhtiöille, joten episodi kertoo paljon energiapolitiikan prioriteeteista. Muutos itsessään ei ole ehkä iso, mutta poliittisesti merkittävä signaali.

Energian hinnan hillitsemiseksi Trump tekee paljon. LNG-viennin rajoittaminen olisi toki toisen mitan päätös.

Mutta pikkujuttu Trumpin yleisessä toimintakehikossa varsinkin Iranin sodan keskellä. Ja todella helppo myydä äänestäjille.

Halpa energia on aina ollut Trumpin avainlupauksia. Kuva: Michael Vadon, Wikipedia Commons.

Näillä askelmerkeillä pidän erittäin epätodennäköisenä, että energiakriisi ulottuisi Yhdysvalloissa myös kaasuun ainakaan merkittävässä mitassa. Se vähentää inflaatiopainetta ja vielä enemmän tuotannon kustannuspainetta.

USA:n kilpailuetu nannaa sijoituksille

Vaikutus ulottuu laajalle, mutta etenkin energiaa paljon käyttäville sektoreille: kemianteollisuus, lannoitteet, metalliteollisuus ja datakeskukset. Euroopassa tilanne on päinvastainen.

Tämä näkyy nopeasti tuotantokustannuksissa ja lopulta kuluttajahintojen kehityksessä. Emme tätäkään kriisiä tilanneet, mutta laskun siitä eteemme saamme.

USA:ssa energiakriisin pitkittyessä halpa kotimainen kaasu toimii talouden sisäänrakennettuna puskurina. Vaikka korot pysyisivät korkealla, amerikkalaisten yhtiöiden energiakustannukset jäisivät globaalisti poikkeuksellisen alhaisiksi.

Sijoittajalle skenaario tekee USA-osakkeista houkuttelevia. Ja ainakin verrattuna muuhun maailmaan sodan ja energiakriisin venyessä.

Eniten hyötyvät toimialat, joissa energia on joko keskeinen tuotantopanostekijä tai merkittävä kustannuserä. Selkein hyötyjäryhmä on kemianteollisuus.

LYBille nostetta monesta suunnasta

Yhtiöille kuten LyondellBasell maakaasu ei ole pelkästään energialähde, vaan myös keskeinen raaka-aine. Halpa kaasu parantaa marginaaleja suoraan kahdesta suunnasta.

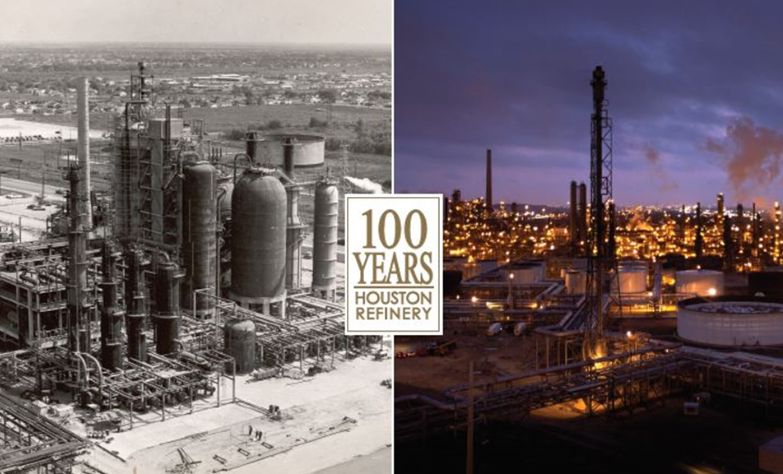

LYB on myös öljynjalostaja, sen Venezuelan raskaaseen laatuun erikoistunut Houstonin yksikkö USA:n suurin. Kallis öljy ei automaattisesti paranna jalostajien asemaa, koska se riippuu marginaalien kehityksestä.

Houstonin jalostamon arvo loikkasi laakista. Kuva: Port Houston

Jos öljy kallistuu nopeammin kuin lopputuotteet, jalostuksen kannattavuus voi jopa heikentyä. Eikä öljynjalostus ole LYBin ydintoimintaa. Se ei yksin selitä osakkeen rajua nousua nykyisessä ympäristössä.

Ratkaiseva tekijä löytyy petrokemiasta. Yhdysvalloissa tuotanto nojaa pitkälti maakaasupohjaisiin syötteisiin, kuten etaaniin, kun taas Euroopassa käytetään enemmän öljypohjaista naftaa.

Kun öljy kallistuu ja kaasu pysyy halpana, syntyy voimakas kustannusetu amerikkalaiselle tuotannolle. Tämä näkyy suoraan marginaaleissa – ja ennen kaikkea suhteellisessa kilpailukyvyssä.

Lähi-idän kilpailijat liemessä

Polyolefiinien hinnat määräytyvät pitkälti globaalisti, kustannukset eivät. LYBin Atlantin rannan Gulf Coast -tuotanto on rakennettu nimenomaan vientiä varten, ja polyolefiinit ovat helposti kuljetettavia bulk-tuotteita, joille löytyy kysyntää maailmanlaajuisesti.

Mitä suurempi ero energian hinnassa, sitä arvokkaampi etu. LYB on jo aiemmin panostanut USA:n tuotantoon ja vetäytynyt Euroopan tuotannostaan juuri kustannusrakenteen takia.

Myös Lähi-itä on merkittävä polyolefiinien tuottaja halvan kaasun ansiosta. Iranin sota tukkeaa sen ainakin merkittävästi ja LYB vahvistuu.

Yhdysvaltojen tuotanto ei ainoastaan perustu halvempaan energiaan, vaan siitä tulee myös kriittinen vaihtoehtoinen toimituslähde. Se voi parantaa hinnoitteluvoimaa.

Tämä kriisi ihan oma lukunsa

LYB on eräänlainen vipu Yhdysvaltojen energiaetuun. Tämä selittää, miksi markkina voi hinnoitella yhtiötä vahvasti, vaikka LYB leikkasi juuri osinkoaankin suhdannesyistä – vastoin omaa ja yleistä odotusta.

Toisaalta kysyntä luo oman arvoituksensa. Polyolefiinit ovat vahvasti sidoksissa globaaliin talousaktiviteettiin – rakentamiseen, kulutukseen ja teolliseen tuotantoon.

Energiashokki, geopoliittinen kriisi ja kallistuva raha voivat kaikki heikentää kysyntää. Vastakkaiset voimat ovat suuret.

Viemäriputki on tyypillinen polyolefiinin loppumuoto.

Yleensä kaikki kriisit nakertavat raskasta syklistä teollisuutta. Iranin sodan erityispiirteet tekevät yhtälöstä hyvin mutkikkaan ja siten vaikean arvioida.

Ja tietysti jo se, ettemme tiedä poikkeusolojen kestoa. Eikä kukaan muukaan, vaikkapa Wall Streetin isot gorillat ovat yhtä pimeässä Iranin suunnitelmien suhteen.

Osakkeen ralli ei vaikuta hiipuvalta

Osakkeen ralli ainakin puoltaa selkeästi LYBin kuuluvan voittajiin. Eikä se näytä teknisessä analyysissa vielä hiipumisen merkkejä.

Osake sai viimeiset osta-leimat niin ihanteellisessa raossa, että voittoa on kertynyt ruhtinaallisesti ja ensimmäisetkin osta-suositukset päässeet osinkojen kera vihreälle. Voittojen lunastus houkuttaa etenkin myrskyisissä olosuhteissa.

En sitä toistaiseksi suosittele. Luultavasti kurssi ainakin kurkistaa 80 taalaa, jonne on vielä matkaa.

Toisaalta en näin raivoisan nousun päälle osta-leimaakaan koskaan laita. Siinä metodissa on liikaa riskiä, vaikka erinäiset tekijät nyt LYBiä puoltavat – mutta kysymysmerkkejäkin vilisee parketilla kuin humalaisia Törmän lavalla juhannuksena.

Odota-leima pysyy. Ja tiivis seuranta.

Osta-leimoja tulossa, haasteet muistaen

Energiaedun pysyessä teollisuus saa kilpailuetua laajemminkin. Vaikkapa Caterpillar, Illinois Tool Works ja jonottajista Deere saanevat osta-leiman heti kun TA suosii.

Sama pätee periaatteessa Consolidated Edisoniin, mutta sen kurssi tuskin antaa aihetta ostoksille pitkään aikaan. Ja jos korot nousevat niin sen velka-aste tuo kustannuksia.

Toisaalta tietysti jokaiselle yhtiölle kriisit tuovat kysyntähaasteita. Etenkin kun kyse ei ole vain energiasta, kuten huomisesta alkaen aihetta puran.

Mutta sijoittajan on uskallettava painaa ostonappiakin. Vaikkapa ITW:llä oli suhdanne nousussa ennen tätä uusinta Trump-kummitusjunaa.

ITW:n suunta ainakin jo oli valostumassa

Ehkä aliarvostetuin voittaja löytyy kuitenkin teknologiasektorilta. Datakeskusten ja tekoälyn energiantarve kasvaa nopeasti, ja sähkö on suoraan sidoksissa kaasun hintaan.

Yhdysvalloissa sähkön hinta on noussut selvästi vuodesta 2021 lähtien, mutta kehityksen taustalla ei ole tarjontashokki tai energiakriisi, vaan kysynnän kasvu erityisesti datakeskusten ja tekoälyn yleistyttyä.

Maakaasun tuotanto on kasvanut. Energiavirasto ei odota muutoksia hintaan tai tuotantoon.

Kaikki hetkessä mullinmallin

Nykytilanteessa ero Eurooppaan korostuu entisestään, täällä laajasti ottaen maakaasun hinta heijastuu sähkön hintaan voimakkaasti, koska marginaalihinnoittelu perustuu usein kaasuun.

On tämä kyllä historiallisen rankkaa vuoristorataa. Vasta hetki sitten Eurooppa tarjosi selkeitä myönteisiä puolia suhteessa Yhdysvaltoihin sijoittajan vinkkelistä ainakin.

Saman tien kaikki mullinmallin. Eurooppa tallasi energiamiinaan, inflaatiouhkaan ja ilmeiseen korkojen nousuun.

Jos Yhdysvallat onnistuu pitämään energian hinnan selvästi muuta maailmaa alempana, rakentaa se yrityksilleen kilpailuedun. Ja näin Trump aika varmasti toimii tilanteen sitä vaatiessa.

Olosuhteiden rajut muutokset asettavat Pörssihaukan kaltaisen palvelun kovaan paineeseen. Perkaamme asetelmia resurssien puitteissa yrittäen poimia ne tärkeysjärjestyksessä.

Pörssihaukassa on kahden viikon tutustumistarjous ilmaiseksi ja sitoumuksetta