Markkinakatsaus: Huh marraskuun hellettä!

Inflaatioraportti on pienen juhlan aihe. Kuva: Pixabay.

Huhhuh! Kaikkea näillä sijoituskilometreillä olen nähnyt, mutta tällaisia nousupäiviä ei edes yhden käden sormilla laskien.

Mikä parasta, Pörssihaukan lukijoille tämä ei sinänsä yllätyksenä tule. Laskumarkkinan ilmeinen taittuminen on ollut sivuston avainteema jo pitkään – nojaten juuri tuoreen kurssiräjähdyksen syyhyn eli inflaation laantumiseen.

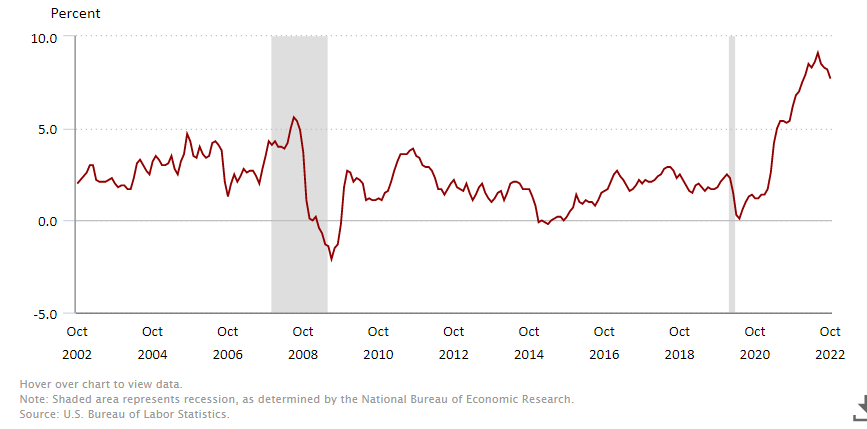

Yhdysvaltojen kuluttajainflaatioraportti CPI vahvisti sen, mitä Pörssihaukka on vatkuttanut kesästä asti: hintaralli ei kestä ikuisesti. Ja sen taittumista markkinat odottavat kieli pitkällä siihen jo varautuen.

Markkinoiden liki historialliseen päiväeuforiaan nähden luvut vaikuttavat toki vaatimattomilta. CPI oli edelleen 7,7% eli todella paljon absoluuttisesti, kun vuosikymmeniin se ei ole yltänyt kuin hetkittäin keskuspankkien kahden prosentin tavoiteinflaatioon.

Mutta oleellista oli suunta, kuten lukuisat kerrat asiaa puitu. Hintakehityksen vauhti taittui. Ja se tapahtui laajalla hyödykerintamalla.

Lupaavat merkit

Kallis raha ja jäähtyvä suhdanne tekevät tehtävänsä. Vaikka kuluttajainflaatio vielä jonkin aikaa jatkunee turhan korkeana, näkymä alkaa valostua.

Lisäksi CPI:n ilkein pala on edelleen asumisen hinta, käytännössä vuokrien kehitys. Se laahaa tyypillisesti muiden hintojen jäljessä, ei kuitenkaan ikuisesti.

Varsinkin kun asuntojen myyntihinnat ovat taantuneet jo kuukausia. Epäsuhta korjautuu varmasti ennen pitkää.

Markkinat ovat tästä kaikesta hyvin tietoisia. Kyse on ollut vain ajoituksesta: koska hintapaine helpottaa. Merkit vilkkuvat lupaavina jos ei vielä vakuuttavina.

Korkealla keikkuu yhä CPI, mutta suunta nyt oikea

Markkinat ennakoivat isolla kädellä

Pörssihaukan jo kauan kailottama arvio laskumarkkinan viimeisistä henkosista näyttää yhä ilmeisemmältä. Ei yhden päivän ostohysteria sitä tietenkään ratkaise, mutta tekninen analyysi ja historiallinen kokemus ovat odotusta puoltaneet.

Konsensusennusteet ovat olleet ja pysynevät pessimistisinä. Sen mukaan laskumarkkina jatkuu ainakin ensi kevääseen, rahapolitiikan yhä kiristyessä.

Ehkä. Mutta markkinat katsovat aina reilusti eteenpäin. Osakkeet pohjaavat paljon ennen kuin siihen fundamenttien perusteella olisi aihetta – aivan kuten ne lähtevät laskuun näennäisesti syytä vailla.

Näin käy syklistä toiseen, historia toistaa aina itseään. Se on arvopaperimarkkinoiden luonne. Jos ei sitä usko, voi unohtaa keskimääräistä paremmat sijoitustuotot.

Karhut naama mutrussa

Jahka mahdollisesti jo alkanut nousumarkkina jatkuu vastoin odotuksia, nostaa se taas kerran turhautunutta kiukkua – markkinakarhuissa, jotka ovat salkkunsa tyhjentäneet ja kuppaavat merkkejä paremmasta ajasta.

Kuolleen kissan pomppu! Fundamentit eivät tue ollenkaan! Taantuma vasta edessä! Kohta lahtaus jatkuu entistä verisemmin, myy kaikki ja shorttaa!

Tätä mölinää foorumit taas tulvivat, kun noususta vaille jääneet selittävät virhettään viisaudeksi. Sekin toistuu jokaisessa markkinakäänteessä.

Pirun happamia nuo pihlajanmarjat!

Toki markkinat tekevät pahojakin virheitä, kuten on erinäiset kerrat perattu. Mutta suhdanteiden ennakoinnissa ison rahan lukutaito hakkaa kirkkaasti muut povarit.

Tuottajille oleellisia omat hinnat

Joka tapauksessa jos osakkeiden nousu jatkuu ei se taatusti tapahdu aiheetta. Siinä tapauksessa viimeistään ensi vuoden kakkospuolikkaalla suhdanne paranee.

Eikä monilla yhtiöillä järin huonosti menekään, osalla oikeinkin hyvin. Vaikka osakekurssit korkoviruksen aiheuttamaa oksennustautia potevat.

Inflaation hellittäminen tietysti mahdollistaa rahapolitiikan löyhäämisen. Se voi tapahtua nopeastikin tarpeen tullen.

Täytyy myös muistaa, että vaikka kuluttajahintojen kehitys on avainkysymys keskuspankeille, se ei ole sitä tuottajille. Heille tärkeämpiä ovat tuottajahinnat.

Ruuan, vuokrien tai ravintolapalvelujen hinnoilla ei ole useimmille yhtiöille merkitystä niiden oman liiketoiminnan kannalta, toki ehkä asiakkaiden kautta. Eikä usein heidänkään.

Metallit jo halpoja

Ei vaikkapa Ferrarien kysyntään vaikuta pätkän vertaa ruokakorin ja vuokrien hinta. Tai Niben, kun asiakkaiden pitää leikata energiakustannuksiaan. Tai United Health Groupin, koska sairausvakuutus on elintärkeä ja sen maksaa tyypillisesti työnantaja.

Yhtiöille tärkeimpiä ovat heidän omat tuotantokustannuksensa. Niiden halventuminen parantaa kannattavuutta ja kannustaa investoimaan.

Tämä kuuluu ylihistorialliseen suhdannedynamiikkaan. Vaikkapa kevyt ja kestävä alumiini on oleellinen hyödyke monille teollisuuden tuotteille ja prosesseille.

Eivät sitä tarvitsevat yhtiöt mieti ruokakorin ja vuokrien hintaa, vaan alumiinin. Ja hinta on nyt liki puolittunut vuoden alun hurjasta piikistään vuoden 2018 tasolle.

Alumiini on jo halvempaa kuin yli vuosikymmen sitten

Samoin on käynyt lukuisille tuotantohyödykkeille, etenkin metalleille, joiden hinnat raketoivat Venäjän hyökättyä Ukrainaan. Teräksen raaka-aine rautamalmi ja auto- ja elektroniikkateollisuuden käyttämä palladium maksavat jo vähemmän kuin ennen koronaa.

Vaikka kuluttajainflaatio vielä nakertaisi tuotteiden kysyntää, parantaa tuotantokustannusten lasku yritysten kannattavuutta ja siten tuloskuntoa. Talous on mutkikas kokonaisuus.

OMX ylitti jo vastustasonsa

Mutta itse markkinoihin. Ostorieha kiskaisi indeksejä prosenttikaupalla tuoden muiden seassa Hesan OMX25:n ajat sitten merkkaamalleni vastustasolle 4800 pisteeseen – ja saman tien sen ylikin.

Odotan indeksin kopaisevan 5000 pistettä aika pian. Sen reilu ylitys käytännössä sinetöisi laskumarkkinan päättymisen.

Mahdollisesti kurssi vielä taittuu näiltä tasoilta alas. Siinäkään tapauksessa en usko enää pohjalle paluuseen, niin vahvaa signaalia laskun päättymisestä pitkät indikaattorit vilkuttavat.

VIX todellakin toisti maaliskuun liikkeensä kuten viikkoja sitten ounastelin. Paniikki alkoi tuolloin Venäjän hyökkäyksestä tasaantuakseen aika äkkiä.

Lokakuussa se alkoi korkopaniikista, joka helpottaa. Markkinatapahtumat toistuvat lukemattomia kertoja samankaltaisina, syyt toki vaihtelevat.

VIX tosiaan toisti maaliskuun pudotuksensa aika identtisesti

Ongelma on vain tulkita mikä kuvio milloinkin toteutuu. Tämä arvioi osui koko lailla hyvin. Itse tein elämäni parhaat pikanousut lokakuun alussa ostetulla osakenipulla.

Ostoparatiisi ei ehkä toistu

Jatkoa seuraamme viikko kerrallaan. Kuten aina, Pörssihaukan osta-suositukset ratkaisee kunkin yhtiön tekninen analyysi, toki edellyttäen fundamenttien olevan kohdallaan.

Tällaisen ilotulituksen jälkeen osta-suositukset kyllä saavat liki järjestään lapun luukulle. Tuonnempana niitä taas siunautuu, mutta kuukauden takaiset ostoparatiisit voivat jäädä haaveeksi pitkäksi aikaa.

Tuskin kaikki osakkeet vielä pohjamöyrintänsä lopettivat, vaikka eivät uusia pohjia enää tekisi. Se tarkoittaa makoisia ostopaikkoja riittävän tuonnempana.

Ja ainahan niitä aukeaa nousumarkkinassakin. Joten hyvillä mielin Pörssihaukka katsoo tulevaisuutta – kuten aina laajasti ottaen, mutta nyt myös suhdanneluonteisesti.

Nilörnille nyt osta

Yksi uusi osta kuitenkin, vasta peratusta osarista aika kevein perustein rojahtanut Nilörngruppen. Voi huojua yhä aikansa, muttei välttämättä.

Vaikkapa paniikkimyynnissä 250 kruunuun laakista uponnut ja siitä osta-suosituksen saanut Axfood on jatkanut tasaisesti ylös. Ja miksei, huippuyhtiö mahtikunnossa.

Axfood ei alennusmyynnissä kauan lojunut

Hurjimmin ovat loikkineet sykliset viime viikkoina: Kone, Valmet, Scanfil, Atlas Copco, Investor, Latour, Omnicom, BlackRock, Caterpillar, Illinois Tool Works, Texas Instruments.

Pariin otteeseen jo markkinakatsausten mannekiinina toimineen varainhoitojätti BlackRockin vuoristorata rullaa melko odotetusti ja ilahduttavasti. Listan tulokas sai ensimmäiset osta-suositukset alle 600 taalassa.

Nyt on ihan toinen ääni kellossa osakemarkkinan loikattua. BLK:lle se tietää palkkioiden kasvua – ja niinpä osake puhkaisi jo 750 taalaa.

Lam hullunmyllyssä

Saattaa BLK heilua vielä alas, mutta tuskin pohja enää puhkeaa. Joka tapauksessa sen salkkuunsa napanneiden sopii odottaa makoisaa tuottoa jo muutaman vuoden perspektiivissä.

Yksittäisistä nousijoista silmään pistää silti eniten Lam Research päättömine liikkeineen. Yhtiöllä on toki paha Kiina-ongelma suurvaltapoliittisista syistä, mutta muuten sen tuloskunto on pysynyt hyvässä lyönnissä IT-alan jäähtyessäkin.

Osake ehti sukeltaa 60% ATH:staan, nyt kuukauden takaisesta pohjasta se on raketoinut 60%. Melko lailla hinnoittelu heittelee, nätisti sanottuna.

Tulospohjaisesti se on naurettavan halpa, ellei sen talous happane aivan tyystin. Tuskin.

Kuukausikuvaajien perusteella Lam lanaa pohjaansa luultavasti sen jo taakseen jättäneenä. Yhtä syvällä indikaattorit käyvät vain pari kolme kertaa vuosikymmenessä.

Pohja kolisee ilman ihmettä Lam Researchilla

Rotaatio toimii taas

Sellaiseen itselle täysin yllätyksettömään seikkaan kiinnitän huomiota, että viime kuukaudet rallanneet sektorit kuten energia ja defensiiviset olivat tässä ostoriehassa aika velttoja tai jopa myyntilaidalla.

Näin rotaatio toimii. Kun syklisten näkymät alkavat kohentua, niihin upotetaan rahaa – joka otetaan pois vasta äsken rallanneista osakkeista.

Kun sykliset aikanaan joutuvat myyntilaitaan, on taas toisten sektorien vuoro. Tämäkin toistuu aina suhdannekierron tietyissä vaiheissa suuntaan ja toiseen.

Siihen voi ja kannattaa aina varautua. Pörssihaukka ei säntäile trendien perässä vaan pyrkii ennakoimaan ne.

Equinorin lento katkesi

Käsittelin aihetta jo pari kuukautta sitten saatuani kysymyksiä poikkeusolojen hyödyntämisestä. Varoitin opportunistin sijoittamisen riskeistä.

Vaikkapa jutussa lyhyesti käsitelty energiajätti Equinor on sukeltanut tämän sikajuhlan keskellä toistakymmentä prosenttia. Ei dramaattista, mutta kuvaavaa.

Tätä tarkoitin. Vahvat näkymät ovat jo hinnassa. Lisäksi energia on erittäin suhdanneherkkä sektori, joskin usein jälkijunassa.

Kuukausikuvaajat ovat tulikuumat, joskin taittumassa jo alas – kuten tuolloin povasin käyväksi. Kurssinousu on hyvin todennäköisesti takana, miten sitten jatkossa muuten kehittyykin.

Norjalaisen energiajätin nousukiito on varsin todennäköisesti takana

Opportunistisen sijoittamisen vaikeusaste yllättää useimmat. Se edellyttää tilaisuuden haistamista hyvissä ajoin, ei sen kupliessa jo työpaikan kahvitaukojen pääaiheena.

Sama pätee moniin ostovimman kokeneisiin defensiivisiin kuten eilen perattuun Hersheyhin. Varma yhtiö hyvässä kunnossa, mutta opportunistisijoittajilta imuroitu raha kuumensi osakkeen ostokelvottomaksi jo aikaa sitten.

Hersheyssä vika ei ole. Siitä tulee taas houkutteleva, jahka markkinat kääntävät sille selkänsä ilman muuta syytä kuin rotaatio. Silloin iskee Pörssihaukka siivet sojossa, kuten sen noustessa listalle.

Hyvää viikonloppua!

Pörssihaukassa on kahden viikon tutustumistarjous ilmaiseksi ja sitoumuksetta.