Tulossatoa: Kasvu vielä telineissä

Laadukas vesi on elämän ehto. Kuva: Wikicommons

Kemiran suhdannetaite ei nähnyt päivänvaloa Q1. Epävarmuus painaa hankintoja ja kustannukset kiusaavat. Energiakriisiin ei näy valoa, joten kemiankonkarimme pysyy jonossa.

Kemiran vuoden 2025 toimintaympäristö heikkeni vuoden mittaan heikkenemistään eikä 1Q26 aloittanut vuotta yhtään sen paremmin. Markkina pysyi heikkona ja kaiken kukkuraksi Lähi-idän konfliktin nopeasti nostama inflaatio löi loven kannattavuuteen.

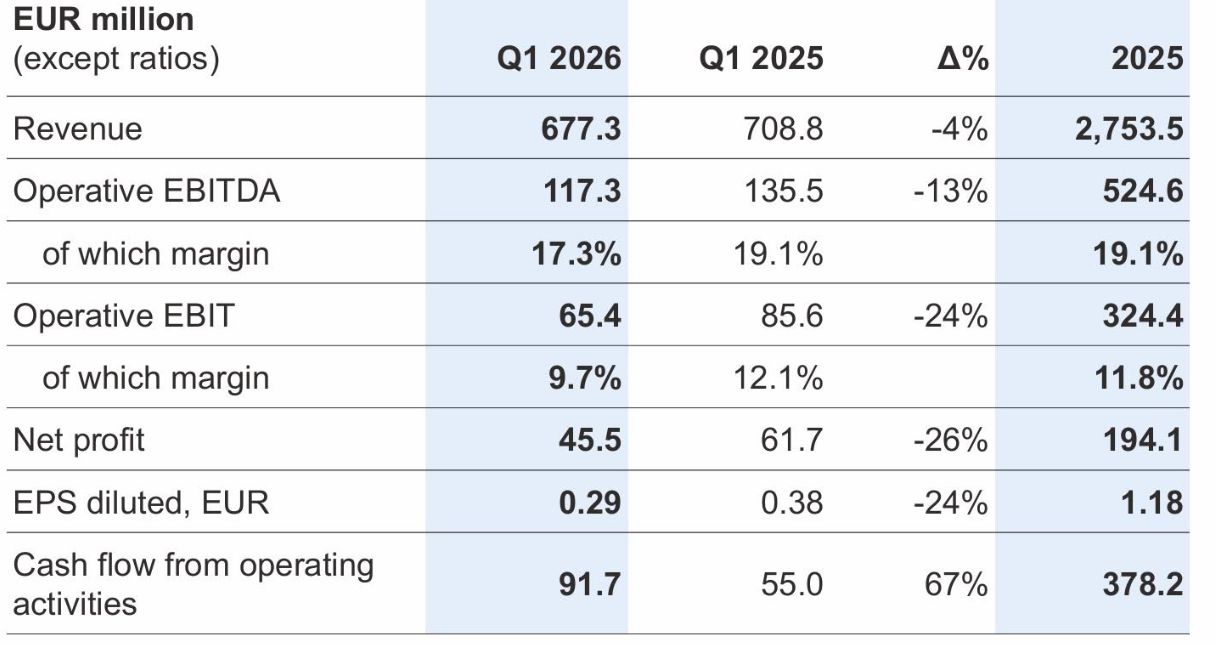

1Q26 liikevaihto laski -4 % 677 miljoonaan 1Q25 verrattuna. Heikentyneellä dollarin kurssilla oli vaikutuksensa, mutta yksin sen selän taakse on -13 % 117 miljoonaan alentuneen käyttökatteenkaan kanssa turhaa mennä.

Vielä 4Q25 18–21 % tavoiterajoissa sinnitellyt kannattavuus (operatiivinen EBITDA-%) ei sekään enää kyennyt pitämään pintaansa vaan lipsahti tuloksella 17,3 % sen alle.

Syynä oli kustannusten nopea nousu ja pari kvartaalia tässä joutuu vielä jäitä polttelemaan, että ne saadaan täysin uitettua asiakashintojen kautta tulokseen saakka.

Liikevoittoriville ehdittäessä alamäki jyrkkeni jo yli viidenneksen pudotuksessa 66 miljoonaan. Pääoman tuotto (operatiivinen ROCE) 15,1 % lipsahti tavoiterajansa 16 % alle yritysostojen takia.

Osakekohtainen tulos EPS 0,29 euroa heikentyi sekin selvästi 1Q25 0,38 euron lukemista.

Hopeareunus pilvessä

Ranteiden viiltelyyn ei silti vielä kannata ryhtyä, sillä rahavirta 92 miljoonaa nousi reippaasti 1Q25 55 miljoonasta. Omavaraisuusaste 51 % heikkeni vuodenvaihteesta muutaman prosenttiyksikön, mutta on edelleen väkivahvaa luokkaa.

Suhdannetaite ei ollut vielä tämänkään nurkan takana

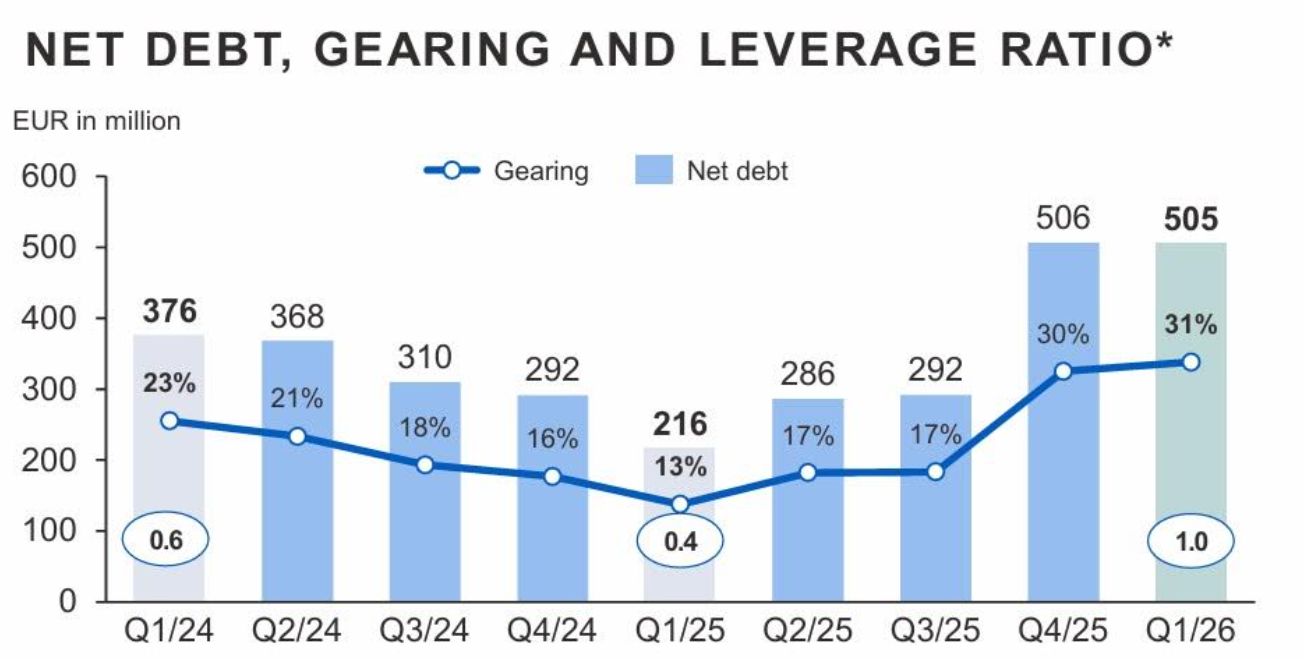

Sitä säestää vain inasen noussut 31 % gearing (4Q25: 30 %). Taseen puolesta Kemira voi jatkaa tavoiteltuja yritysostojaan, että se saataisiin käännettyä taas kasvuyhtiöksi. Tavoitteena ollut 4 % vuotuinen kasvu on jäänyt jo useampana vuonna telineisiin.

Joten nyt olisi aika ryhdistäytyä. Heikentyneessä markkinassa oletettavasti vaatimattomammilla arvostuskertoimilla siihen on hyvä tilaisuus.

1Q25 verrattuna 216 miljoonasta 505 miljoonaan kasvaneessa nettovelan määrässä yrityskauppojen vaikutus alkaa näkyäkin. Nettovelan ja käyttökatteen suhde 1,0 jättää edelleen reilusti pelivaraa jatkaa yritysten shoppailua.

Velka on kasvanut, muttei riesaksi asti

Markkinaolojen ollessa mitä on niin alentunutta kannattavuuttakaan ei jäädä vain katsellen ihmettelemään. Perästä kuuluu millaisia toimia takaisin yli 18 % kannattavuuteen pääsemiseksi on tulossa.

Hanskoja tiskiin

Noin kolmanneksen Kemiran liikevaihdosta tuovan Packaging & Hygiene -yksikön (P&H) tuotantomäärät pysyivät 4Q25 tasolla. Hyvät uutiset tulikin tässä oikeastaan jo lueteltua.

1Q25 vertailukauteen verrattuna liikevaihto putosi -8 % 233 miljoonaan ja käyttökate neljänneksen 24 miljoonaan. Kannattavuus +10 % putosi kaksi prosenttiyksikköä eli jo viime vuonna tehdyt kannattavuuden parannustoimet eivät vajoamista ole pysäyttäneet.

EMEA-alueella pudotus oli vielä pientä, mutta Americas-alueen liikevaihdon -12 % pudotuksessa valuuttakurssin vaikutus näkyy selvästi. Vertailukelpoisin valuutoin P&H:n yhteensä -4 % pudotus ei tilannetta muuksi muuta, markkinavoimat olivat hinnoitteluvoimaan nähden niskan päällä.

Aasian liikevaihdon -14 % pudotus näyttää vielä pahemmalta valuuttakurssien takia, mutta kovan hintakilpailun ohella P&H:n volyymitkin ovat siellä pienentyneet. Osana tehostustoimia P&H karsi valikoidusti palvelutasoaan ja jopa lopetti heikosti kannattavia asiakkuuksiaan kokonaan.

Pohjaa koetellaan

Viidennestä Kemiran liikevaihdosta edustavan Fiber Essentialsin (FE) -5 % 144 miljoonaan alentunut liikevaihto kertoo samaa tarinaa: metsäteollisuudessa voisi mennä paremminkin.

Sellun valkaisukemikaaleissa kasvua oli hinnankorotusten ansiosta +1 %, mutta muiden peruskemikaalien liikevaihto putosi peräti -18 %.

Peruskemikaalien pudotus johtui alentuneista tuotantovolyymeista. 4Q25 verrattuna sekä volyymit että hinnat ovat hiukan toipuneet, joten pieniä toiveita jo koetusta pohjakosketuksesta on siis olemassa.

Metsäteollisuuden konttaus painaa Kemiraakin. Kuva: Kallerna, Wikicommons

1Q26 käyttökatteen vain -4 % heikkeneminen 38 miljoonaan ja 26,7 % kannattavuuden jopa hienoinen parantuminen (1Q25: 26,3 %) olivat positiivinen yllätys. Peruskemikaalien -18 % pudotus ja yksikön parantunut kannattavuus samassa lauseessa kertoo paljon peruskemikaalien marginaalista.

Onni onkin kylmä talvi Pohjolassa ja oma tehdas maailman tehokkaimpiin kuuluvien sellutehtaiden kyljessä. Nämä niin kutsutut ”chemical islandit”, joita Kemiralla on Brasiliassa ja Uruguayssa, tuovat vakaata tulovirtaa vaikeinakin aikoina.

Raha ratkaisee

Vielä tällä hetkellä noin 45 % Kemiran liikevaihdosta tuova Water Solutions (WS) oli yhtiön vakain osa myös 1Q26. Valuuttakurssit kiusasivat eivätkä hinnat olleet parhaita mahdollisia, joten liikevaihtoa nirhaistiin prosentti 301 miljoonaan.

Selvimmin valuuttamuutokset näkyivät Urban Americas -osassa eikä EMEA-alueen lievästi kasvanut liikevaihto riittänyt nostamaan yksikön liikevaihtoa kasvuun. Käyttökate pieneni -15 % 55 miljoonaan, koska nousseita kustannuksia ei saatu hinnoittelulla tyrkättyä asiakkaiden syliin.

Nousseet kustannukset näkyivät myös 18 % kannattavuudessa, joka laski kolme prosenttiyksikköä viime vuodesta. Pääoman tuotto ROCE oli 1Q26 22 %, mutta vuosi sitten saavutettu pääomantuotto 32 % vihjaa miten hyvä bisnes vedenkäsittely voikaan olla.

Ja tuloksiltaan jopa uskomaton. Vedenkäsittelyn ansiosta Seine-joki on taas uimakelpoinen keskellä Pariisia, viimeksi näin yli sata vuotta sitten!

Referenssiä vaativallekin asiakkaalle. Kuva: PHO

Raportoituja tuloslukuja mielenkiintoisempaa onkin WS:n rooli Kemiran kasvustrategian kärkenä. Tavoite kaksinkertaistaa vedenkäsittelyn liikevaihto ei hitaan markkinakasvun takia tule orgaanisesti toteutumaan, mutta Kemiralle raha on ratkaisu tähän ongelmaan.

Amerikkaan ostoksille

Yritysostovetoisesta strategiasta huolimatta Kemiralla on tottakai ehtonsa ostettaville yrityksille. Niiden tulisi kyetä kasvamaan itsekin, toimia aloilla, jotka kasvavat Kemiran omaa 4 % kasvutavoitetta nopeammin ja vieläpä parantaa Kemiran tunnuslukuja.

Maantieteellisesti Kemira on jo ykkönen Euroopassa, jossa asemien vahvistaminen on jo vaikeampaa. Aasiassa taas vaivaa Kiinan hintakilpailu ja maakohtaisesti hyvin erilaiset vedenkäsittelyn valmiudet, joten poissulkemisen periaatteella jäljelle jää Pohjois-Amerikka.

Pohjois-Amerikassa Kemira on jo vahva toimija myös kunnallisessa vedenkäsittelyssä asiakkaanaan muun muassa New York. Kunnallisen puolen kasvunopeus ei kuitenkaan Kemiraa tyydytä, joten kiinnostus kohdistuu teollisuuden vedenkäsittelyyn ja siellä erityisesti 5 % vuodessa kasvavaan palvelumarkkinaan.

Saksasta 75 miljoonalla hankittu kunnalliseen vedenkäsittelyyn keskittynyt perheyhtiö SIDRA Wasserchemie on tässä mielessä poikkeus säännössä. Tällaisia tilaisuuksia vahvistaa markkina-asemaa Euroopassa tulee harvoin tarjollekaan, joten niihin on tartuttava kun on mahdollisuus.

Alustataloutta à la Kemira

USA:ssa teollisen vedenkäsittelyn palveluyhtiöiden asiakassuhteet ovat tyypillisesti pitkiä ja perustuvat luottamukselliseen asemaan. Kemiralla ei referenssejä tällaisesta vielä ole, joten asiakkuuksien hankkiminen vaatii jo senkin takia yritysostoja.

Vedenkäsittelyssä miljardiluokan liikevaihdon kasvua tavoiteltaessa 10 miljoonan dollarin liikevaihtoa tekevän hankinta ei mittaria paljoa väräytä. Mutta se, kuten 60 miljoonan liikevaihtoa tekevän Water Engineering -yhtiön ostaminen, onkin nähtävä osina suurempaa palapeliä.

Kemiran aiemmin jo ostama Aqua Blue tarjoaa vaikkapa teknisesti kehittyneitä boilereita. Kuva: Aqua Blue

Water Engineering -yhtiöllä on jo itsellään laaja peittoalue USA:n osavaltioissa. Yrityskauppana se muistuttaakin Keskon Davidsen-kauppaa, jolla Kesko sai Tanskaan alustan, johon integroida muut sieltä hankitut yritykset.

Kemiralla on Water Engineeringin suhteen sama idea. Tekemällä vuosittain useita pieniä 10–20 miljoonan yrityskauppoja – ja kenties välillä vähän suurempiakin – niistä muodostetaan Water Engineeringiin integroimalla Kemiran tarkoituksia paremmin palveleva kokonaisuus.

WS:n liikevaihto ei kaksinkertaistu sormia napsauttamalla tälläkään tavalla. Kuningasajatuksena on, että toimialan kasvu, ostettujen yritysten orgaaninen kasvu ja uusilla yrityskaupoilla lisättävä liikevaihto kumuloivat liikevaihtoa kohti tavoitetta vähän kerrallaan.

Yritystä orgaanisestikin

Orgaanisesti tottakai tehdään myös mitä voidaan. Esimerkiksi koagulanttien tuotantoa on viime vuosina kasvatettu lisäämällä kapasiteettia Espanjassa, Ruotsissa ja Iso-Britanniassa sekä hankkimalla kyytipojaksi Thatcherin rautasulfaattiliiketoiminta USA:sta.

Kiristyvä regulaatio lääkejäämien, mikromuovien ja PFAS-yhdisteiden käsittelemiseksi tuo kunnalliseen vedenkäsittelyyn uudenlaisen kasvuajurin. Tämän vasta kehittymässä olevan markkinan odotetaan kasvavan tulevaisuudessa 6–8 % vuosivauhtia.

Vesihuollon vaatimukset kiristyvät jatkuvasti. Kuva: Wikicommons

Kemiralla on tätä varten jo vahva asema sekä valmiit asiakassuhteet ja logistiikka, joten kehitys on mitä tervetullein. Osansa kasvusta napatakseen Kemira on käynnistänyt hankkeet Espanjan Tarragonassa ja Ruotsin Helsingborgissa aktiivihiilen reaktivointilaitosten rakentamiseksi.

Tämän kakun haukkaamiseksi on kehitteillä myös aktiivihiiltä tehokkaampia ratkaisuja yhteistyössä CuspAI-tekoäly-yhtiön kanssa. CuspAI on erikoistunut materiaalitekniikkaan ja tekee yhteistyötä myös muiden alojen maailman tunnetuimpien yhtiöiden kanssa.

Aasiassa kehitystä jarruttaa useimmissa maissa vielä kehittymätön vedenkäsittelyn regulaatio ja infra eikä Kiinan ylikapasiteetti tee elämää helpoksi. Tilanteen kehitystä seurataan, mutta omaan tuotantokapasiteettiin investointien kanssa on oltava hyvin tarkkana.

Amerikassa pilviä

Kemira toisti ohjeistuksensa vuoden 2026 liikevaihdoksi 2600–3000 miljoonaa ja operatiiviseksi käyttökatteeksi 470–570 miljoonaa (2025: 2754, 525).

Packaging & Hygienen tuotantomäärät pysyttelivät Euroopassa ja Amerikassa loppuvuoden tasolla. Alentuneen hintatason perusteella Kemira on joutunut jakamaan asiakkaidensa kurjuutta, joten täytynee toivoa, että markkinan pohjakosketus olisi jo käsillä.

Water Solutionsin 1 % kasvu USA:n teollisessa vedenkäsittelyssä oli Water Engineering -yritysoston ansiota. Mutta vertailukelpoisin valuutoin USA:ssa – 5 % alentunut liikevaihto teollisen vedenkäsittelyn puolella ilman sitä antaa hieman huolestuttavan kuvan talouden tilanteesta.

Käytännössä kaikki teollisuus käyttää jossain määrin vettä, joten Kemiran vesikemikaalien myynti teollisuudelle on eräänlainen indikaattori siitä, miten kovilla kierroksilla teollisuus pyörii.

Verohelpotukset ja reindustrialisointiin kannustava politiikka voivat tulla siis USA:ssa tarpeeseen.

Noussutta kustannustasoa päästään purkamaan asiakashintoihin vasta asiakaskohtaisten sopimusten tarkasteluhetkinä ja se savotta kestää kuukausia. Lähitulevaisuudessa vetoapua markkinoilta ei ole odotettavissa, joten oma toiminta korostuu kannattavuudesta huolehtiessa.

Aiheesta lisää päivän markkinakatsauksessa. Omistan Kemiran osakkeita.

Jari Hämynen