Tulossatoa: Harmaata vaan ei synkkää

Elisan näkymä on harmaa mutta valokin pilkottaa. Kuva: Heikki Ikonen, Pörssihaukka

Ankeat ajat painavat Elisaa, mutta vailla dramatiikkaa, valopilkkuina ohjemistobisneksen kasvu ja ohjeistuksen pysyminen ennallaan. Johnson & Johnsonin huippukunto alleviivaa, miten karkeita virheitä markkinat voivat tehdä.

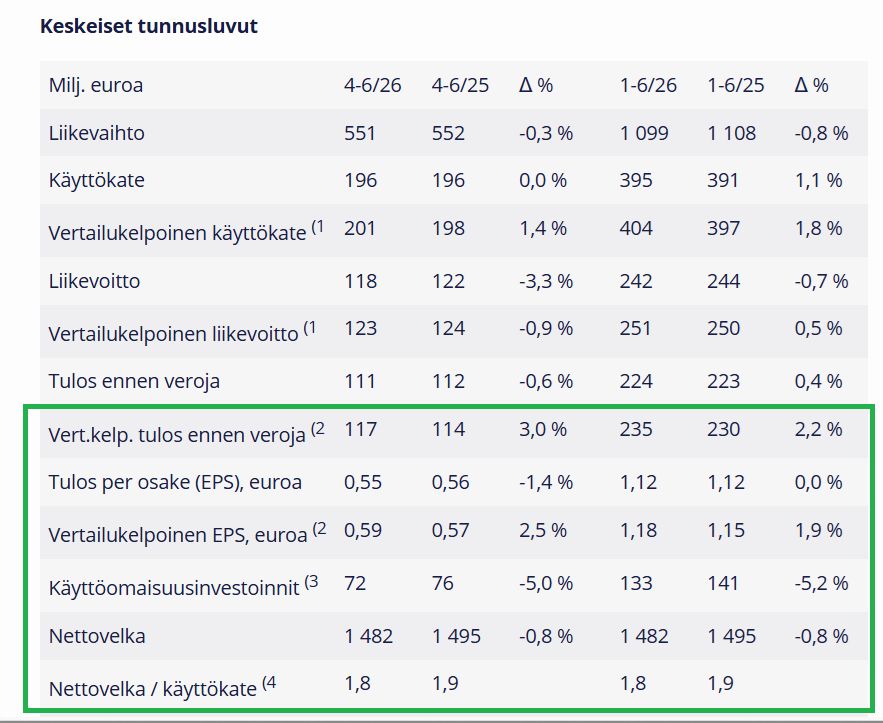

Elisan puolivuosikatsaus ei tarjonnut suuria yllätyksiä. Raportti oli odotetun vaisu toimintaympäristössä, jossa Suomen talous matelee ja teleoperaattoreiden kilpailu pysyy hyvin kireänä.

Q2 liikevaihto laski hieman vertailukaudesta 561 miljoonaan euroon, mikä johtui pääosin vaisusta laitemyynnistä. Varsinainen telepalveluliiketoiminta jatkoi vakaana, ja vertailukelpoinen käyttökate kasvoi lohdullisesti 202 miljoonaan euroon.

Käyttökatemarginaali koheni noin 36 prosenttiin kertoen kustannuskurin pitäneen kilpailusta huolimatta. Koko alkuvuoden osakekohtainen tulos parani pari prosenttia 1,18 euroon (1,15).

Juttu käsittelee sijoituskohteita Elisa ja Johnson & Johnson

Luvut kuvaavat hyvin Elisan tilannetta. Liikevaihto ei juuri kasva, toistaalta kannattavuuskaan ei murene. Yhtiö puolustaa korkeita marginaalejaan ankarassakin telemarkkinassa.

Ohjelmistot kasvavat edelleen

Sijoittajan kannalta tärkeintä on, että koko vuoden ohjeistus säilyi ennallaan. Johto odottaa edelleen liikevaihdon olevan viime vuoden tasolla tai hieman korkeampi sekä vertailukelpoisen käyttökatteen asettuvan 815–845 miljoonaan euroon.

Ja velkaantuminenkin sentään vähän laski. Laihaa muttei surkeaa tai yllättävää.

Elisan rapsassa on valoisatkin momenttinsa

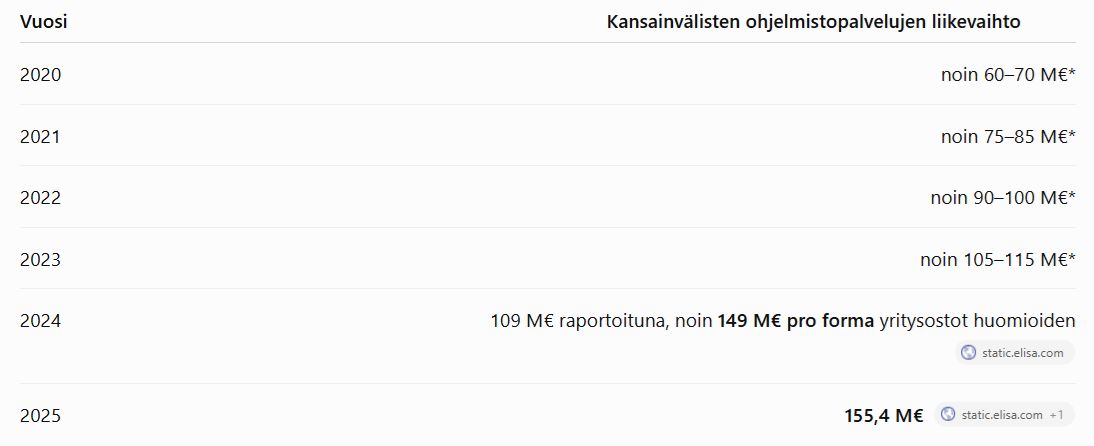

Raportin valopilkku löytyy edelleen kansainvälisistä ohjelmistopalveluista. Liiketoiminta kasvaa selvästi muuta konsernia nopeammin, ja yhtiö tavoittelee edelleen yli 10 prosentin orgaanista kasvua.

Ohjelmistot muodostavat vasta pienen osan Elisan liikevaihdosta, mutta juuri siellä kasvupotentiaali on suurin. Toki Euroopan talous ei nyt puhalla sillekään myötätuulta.

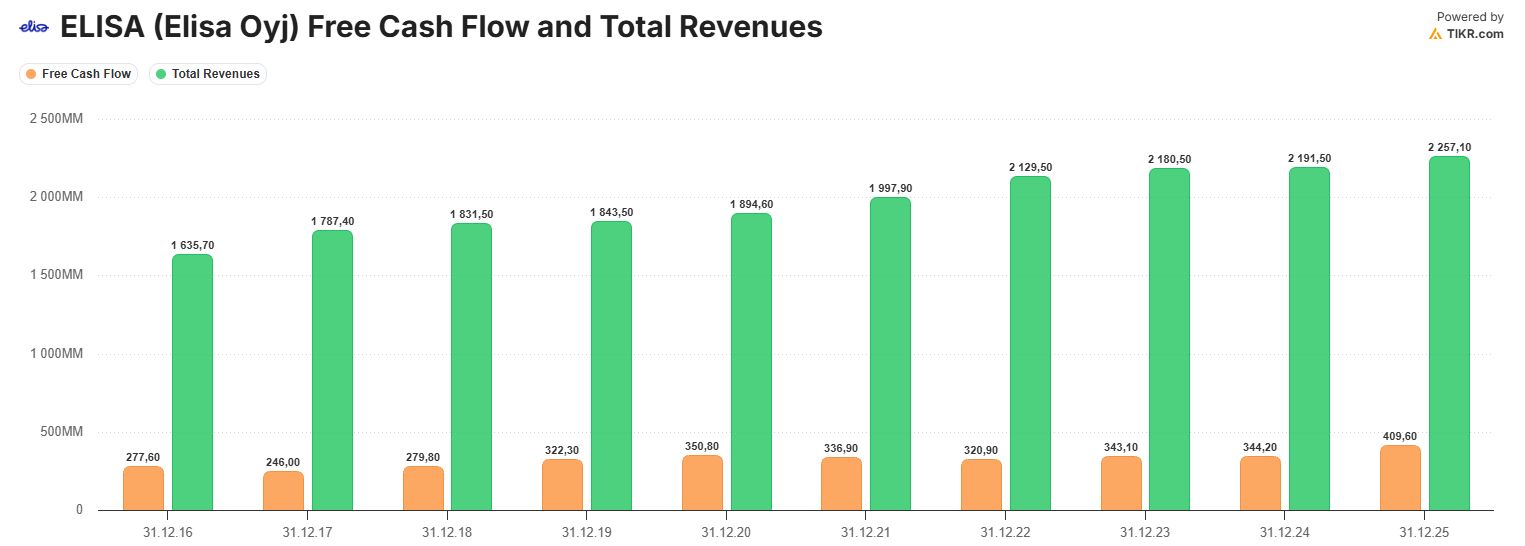

Kassavirta kapeni, tuskin vaarallista

Raportin suurin miinus oli vapaan kassavirran heikentyminen. Tämä on Elisan kohdalla tärkein yksittäinen seurattava mittari, koska kassavirta määrittää osingon ja koko sijoituskeissin.

Ensisilmäys huolestuttaa, mutta raportti ei viittaa liiketoiminnan rakenteelliseen heikkenemiseen. Kassavirtaa rasittivat käyttöpääoman muutokset, jotka heiluttavat puolivuotislukuja helposti kymmenillä miljoonilla euroilla.

Tällaiset muutokset tasoittuvat usein vuoden jälkipuoliskolla, eikä niiden perusteella kannata vetää isoja johtopäätöksiä.

Elisan vapaa kassavirta on kehittynyt suotuisasti liikevaihdon mukana ja usein sitä paremminkin. Pienet heitot etenkin kvartaalitasolla eivät merkitse mitään elleivät kroonistu.

Elisan vapaan kassavirran (oranssi) iso kuva ei anna aihetta huoleen

Oleellisempaa on se, ettei raportissa näy merkkejä uudesta raskaasta investointisyklistä. Päinvastoin, 5G-rakentamisen raskain vaihe on edelleen takana, mikä tukee pitkän aikavälin kassavirtaa.

Jos käyttöpääoma normalisoituu loppuvuonna, kassavirran pitäisi palautua. Pörssihaukan näkökulmasta raportti on harmaa muttei synkkä.

Sota suhdanteen tulppana

Elisan kasvu kituu, mutta merkkiä osinkotykin aseman rapautumisesta ei näy. Suhdanteen parantumistakin lupaillaan monesta tuutista.

Suomessahan se perinteisesti tapahtuu kiivaastikin talouden vientivetoisen rakenteen takia. Epävarmuustekijöitäkin kyllä riittää, ei vähiten Persianlahden takia.

Sota siellä kiihtyy edelleen. USA iskee rajusti ympäri Irania, joka uhkaa tuhota alueen energiainfran ellei vihollinen peräänny.

Sodan vaikutusta kuvaavasti Elisa tarkensi kansainvälisten ohjelmistopalvelujen orgaanista kasvuodotusta 5–10 %:iin vuonna 2026 (aik. yli 10 %), mikä johtui heikosta alkuvuodesta ja asiakkaiden varovaisuudesta.

He siirsivät lisenssisopimuksia geopoliittisen epävarmuuden vuoksi. Kyllä tällaiset tekijät vaikuttavat, joskin vaihtelevasti eri puolilla taloutta.

Kotiakku tuore innovaatio

Martti toi kommentissaan esiin muutaman Elisan uuden liiketoiminnan, joita se on viime vuosina tehnyt eli laajentuu perinteisen teleoperaattorin ulkopuolelle hyödyntäen asiakaskuntaansa, brändiään ja palveluverkostoaan.

Tarkoitus ei ole korvata teleliiketoimintaa, vaan rakentaa sen ympärille uusia, toistuvaa laskutusta tuovia palveluja. Elisa Kotiakku on tästä hyvä esimerkki.

Markkina on Suomessa vielä nuori, mutta aurinkosähkön yleistyminen, sähkön hintavaihtelut ja reservimarkkinat luovat tuotteelle pitkän aikavälin kysyntää. Energiakriisit tuovat oman vipunsa.

Elisan vahvuus ei ole pelkkä akun myynti. Ohjelmisto optimoi latauksen ja purkamisen sähkön hinnan sekä reservimarkkinoiden perusteella.

Aurinkopaneelit keräävät energiaa yhä useammassa kodissa. Kuva: PHO

Se tekee tuotteesta enemmän palvelun kuin kertaluonteisen laitetoimituksen, tärkeää tulovirran kannalta. Tätä tavoittelevat lukemattomat yhtiöt eri toimialoilla.

Elisa erottautuu kilpailijoista suurella akustokapasiteetilla ja kuluttajaystävällisellä rahoituksella, mikä voi tukea markkinaosuuden kasvua markkinan kypsyessä.

Toistaiseksi liiketoiminta on kuitenkin konsernin mittakaavassa hyvin pieni, eikä sillä ole vielä olennaista vaikutusta Elisan tulokseen. Mutta potentiaalia löytyy.

Kotiturva samoin askelmerkein

Sama koskee Elisa Kotiturvaa. Kodin valvonta- ja turvapalvelujen markkina on kasvava, ja Elisalla on hyvät lähtökohdat kilpailla edullisella hinnalla ja mahdollisuudella yhdistää se muiden Elisa-palvelujen kanssa.

Verisure on markkinalla erittäin vahva toimija, joten markkinaosuuden valtaaminen vie aikaa ja vaivaa, mutta Elisa voi löytää paikkansa etenkin hintatietoisessa asiakaskunnassa.

Nämä ovat vielä optioita tulevaisuuteen enemmän kuin tuloksen tekijöitä, mutta vuosien mittaan voivat vahvistaa kasvua. Elisa ei tyydy vain puolustamaan kypsää bisnestään.

Suurin kasvuhanke on kansainvälinen ohjelmistopalvelu, segmentti on kaksinkertaistunut viidessä vuodessa, liikevaihto jo liki 160 miljoonaa ja kannattavuus piakkoin kääntymässä plussalle.

Kv-palvelut ovat Elisan vankin kasvuoptio. Kuva: Pörssihaukka / OpenAI

Tämä on yksi laadukkaan yhtiön tunnusmerkeistä. Muutamankin hankkeen onnistuminen luo uutta kasvua.

Ja ohjelmistoliiketoiminta tekee Elisasta aiempaa vähemmän riippuvaisen Suomen telemarkkinasta, jonka kasvunäkymät ovat jo pitkään olleet rajalliset.

Osta-leima pysyy

Eikä Elisa ota kovia riskejä, jotka vaarantaisivat bisneksen ja omistajapolitiikan eli osingon. Iso plus osinkopaperille.

Sijoittajalle varovainen kasvustrategia tarjoaa hyviä optioita, koska osakkeen nykyinen hinnoittelu ei anna sille arvoa – eli potentiaalin saa kaupan päälle.

Osakkeen osta-leima pysyykin rajahintana alle 37 euroa. Tilanne on kaukana kehuttavasta, mutta Elisa tarjoaa ennustettavaa liiketoimintaa, vahvan kannattavuuden ja edelleen terveen kassavirran.

Se takaa Hesan pörssin raameissa hyvin varman osinkopolitiikan. Näillä spekseillä Elisa on edullinen juuri liki 7% osinkonsa ansiosta.

Kasvuvaraa osingossa on niukasti, mutta tämäkin taso jo liki takaa keskimääräisen osaketuoton. Ja kai ajatkin jossain kohtaa valostuvat, jos ei maailma ole aivan saranoiltaan irronnut.

JNJ todisti taas laatunsa

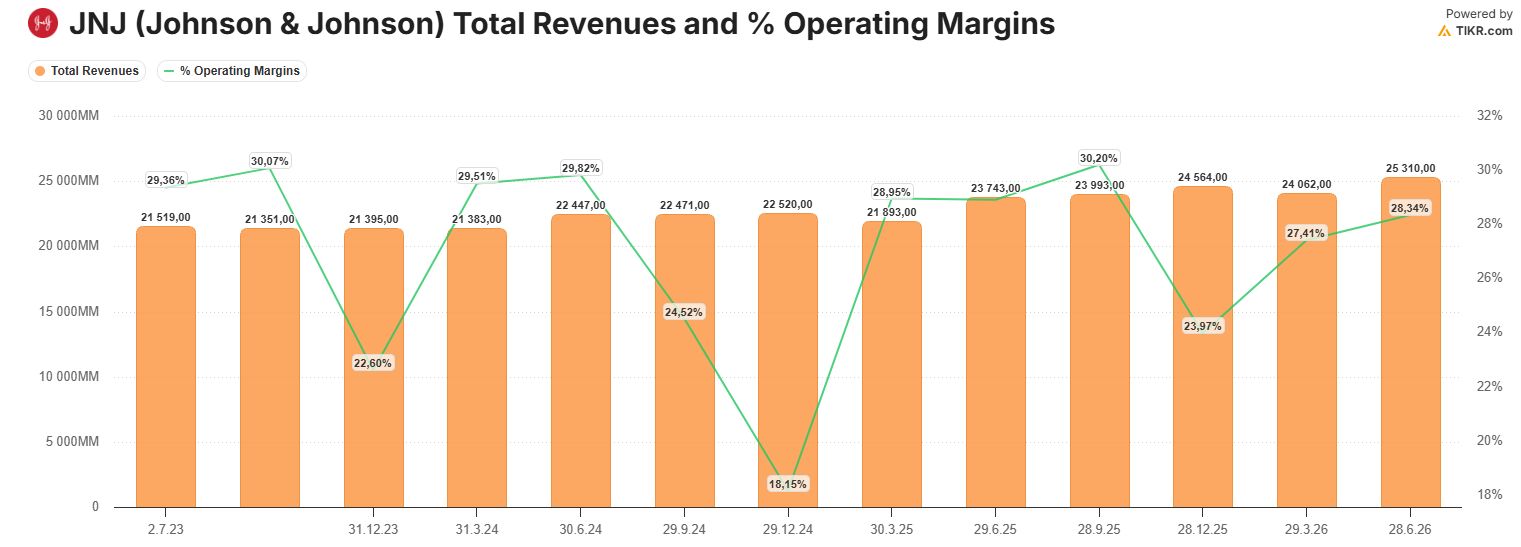

Johnson & Johnson muistutti jälleen olevansa maailman laadukkaimpia terveydenhuoltoyhtiöitä. Q2 ei jättänyt juuri toivomisen varaa.

Liikevaihto kasvoi 6,6 prosenttia 25,3 miljardiin dollariin, oikaistu osakekohtainen tulos nousi 2,90 dollariin (2,77) ja vapaa kassavirta vahvistui selvästi. Kirsikaksi kakkuun koko vuoden ohjeistus nousi jo toisen kerran tänä vuonna.

Yhtiö odottaa nyt noin 101 miljardin dollarin liikevaihtoa ja 11,68 dollarin oikaistua osakekohtaista tulosta. Osaketta sai vielä vuosi sitten 150 taalalla!

Riskin ja tuottopotentiaalin suhde oli loistava – ja nyt se on realisoitunut.

Uudet tuotteet vetureina

Kasvun moottorina olivat ennen kaikkea lääkkeet. Syöpälääke Darzalex jatkaa vahvasti, psoriaasin sekä tulehduksellisten suolistosairauksien hoitoon tarkoitettu Tremfya kasvoi peräti yli 70 prosenttia.

Tremfya on tärkeimpiä syitä siihen, että Johnson & Johnson pystyy paikkaamaan vanhan menestyslääkkeensä Stelaran patenttisuojan päättymisen. Myös yhtiön tuotekehitys etenee useilla terapia-alueilla.

JNJ puskee luotettavasti ja sijoittajatkin sen jo uskovat

MedTech-liiketoiminta takkusi erityisesti sydänlaitteissa, mutta kaikkiaan JNJ on edelleen erittäin vahvassa kunnossa – eikä oikeusjuttujen pelko enää kiusaa Mr Marketia.

Korvauksia on odotettavissa, mutta niiden mittakaava ei tee pahaa lommoa ilman suurta yllätystä. Tätä mieltä Pörssihaukka oli jo aiemmin.

Patenttien umpeutuminen arkea

Stelara muistuttaa, miksi laadukkaiden lääkeyhtiöiden patenttiriskejä ei kannata liioitella. Sen myynti romahti biosimilaarien paineessa, mutta uutta tuotetta putkeen, se on laadukkaan ja muskelikkaan lääkeyhtiön resepti vaivaan.

Vanhojen kassavirtojen tilalle syntyy ajan myötä uusia. Yksittäisen lääkkeen patentin umpeutuminen on osa toimialan arkea ja tuotteiden elinkaarta.

Tuotekehitys ei ole riskitöntä, mutta se tekee vakaiden yhtiöiden menosta paljon tasaisempaa kuin markkina pelon iskiessä hinnoittelee. Pätee kaikkiin laadukkaisiin alalla.

Kurssin yli +60% nousu vuodessa johtuu arvostuksen paluusta entisiin uomiin. Näin rajusti hinnoittelu voi heilua aika vähäisistä syistä.

Tätä näkee koko ajan. Joskus arvostusvirheet voivat kestää kauan kuten JNJ:n kohdalla, toisaalta korjauskin tulla sitten syysmyrskyn vimmalla.

Täysihintainen muttei kuuma

Osake ei edelleenkään ole kallis, lähinnä täysihintainen. Ja laadukkaasta liiketoiminnasta sopiikin maksaakin pieni preemio.

Voiton lunastustakin voisi harkita, mutta lähinnä jos himoitsee vapaata kassaa toisiin kohteisiin. Mitenkään kuuma osake ei ole huolimatta rajusta rallista, lähtötaso oli niin matala.

JNJ saa vielä osta-leimansa, jotka ovat teknisin perustein jääneet tauolle pitkäksi aikaa. Jossain vaiheessa taas sijoittajat kääntävät sille selkänsä ainakin johonkin mittaan ja silloin iskee Pörssihaukka.

Saalistajalta vaaditaan joskus pitkää pinnaa. Kuva: Wikicommons

JNJ sai lukemattomia osta-leimoja laskumarkkinassa, turhauttaenkin jo kun osake matelee aina vain. Ja sitten: POKS! Tavallaan yllättäen eikä kuitenkaan.

Sijoittaja sai taas tärkeimmän opetuksen: parhaat tuotot kaavitaan ostamalla laatua toisten varoessa liikaa tai muuten vain nukkuessa. Jos JNJ jäi välistä, katse kannattaa toisiin saumoihin.

Makoisia saumoja löytyy jatkuvasti ja lisääkin Pörssihaukka tuo listalle jo lähiaikoina. AI-huuman polkaisema aika valtaisa rotaatio tätä prosessia tehostaa.

Pörssihaukassa on kahden viikon tutustumistarjous ilmaiseksi ja sitoumuksetta