Päivän tulossatoa

Punainen hattu on IBM:ssä syystä kovassa huudossa

Sijoitusmaailma sisältää monia kummallisuuksia. Kasvuyhtiöt hinnoitellaan usein holtittoman korkeasti, joskus täysin alle laatunsa.

Jälkimmäiseen ryhmään kuuluu ruotsalainen Nolato, toki monen muun ylenkatsotun sopimusvalmistajan tapaan. Yhtiö paukuttaa kovia lukuja vain suhdanteiden hiukan notkuttaessa, mutta osakkeen hinnoittelussa se ei näy.

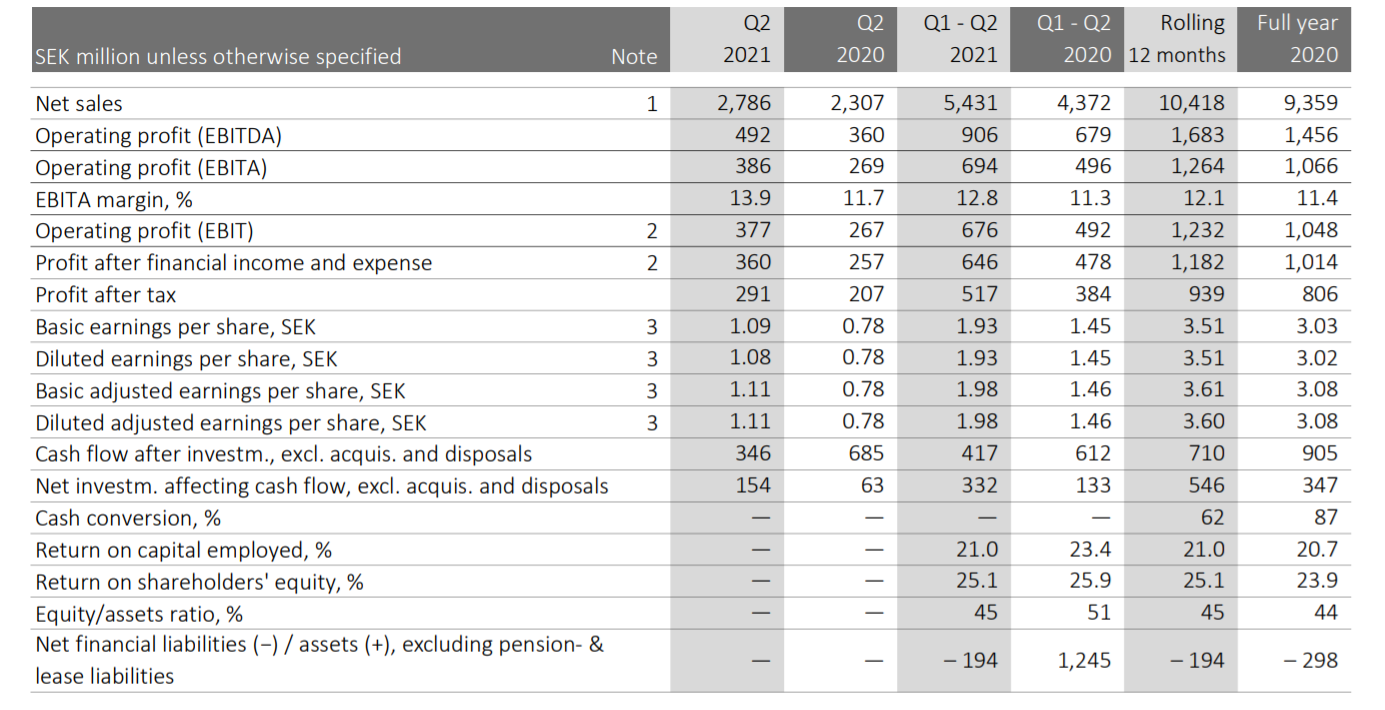

Q2 läpi koronan kestänyt vankka meno jatkuu. Vertailukelpoinen liikevaihto +11%, liikevoitto +23%, nettovoitto +38%.

Puolen vuoden luvut ovat samaa tasoa. Ja toisin kuin monella yhtiöllä vertailukausi ei ollut koronan murjoma, koska ihme kyllä Nolatoa epidemia ei pahasti heiluttanut kuten useimpia syklisiä.

Ennätysvuosi taas edessä

Vaikka Nolatokin on kärsinyt jonkin verran komponenettipulasta ja inflaatiosta. Se alleviivaa yhtiön ällistyttävää laatua, jos toki amerikkalaisen GW Plasticsin osto toi mukanaan osan kasvusta.

Joka tapauksessa kvartaalille osakekohtaista tulosta kertyi 1,08 kruunua ja ensimmäiselle vuosipuolikkaalle 1,93 kruunua. Liikevaihto ylittää tahdin vähänkään jatkuessa reilusti kymmenen miljardia kruunua.

Samoin jää kirkkaasti hopealle 2020 tähän asti paras eps 3,02 kruunua. Se voi ylittyä paljonkin.

Nolato ei juuri osaa yllättää – kuin joskus positiivisesti

Hinta harvoin ongelma

Vielä viisi vuotta sitten Nolaton liikevaihto jäi alle viiden miljardin ja eps vähän yli kruunun. Kymmenen vuotta sitten eps oli 0,50 kruunua.

Finanssikriisin pohjassa osake maksoi kolme kruunua, nyt liki sata. Eikä osake ole edelleenkään kallis, kaikkea muuta.

Nolato on ollut tähtitieteellisen hyvä sijoitus. Sen arvostuskertoimien pitäisi järjen mukaan huidella todella korkealla huolimatta yhtiön lievästä syklisyydestä. Sijoittajia ei kiinnosta.

Tämän vuoden aika varmasti päälle neljän kruunun epsillä P/E ei ole kuin 20 tai allekin. Jollain hittisektorilla tuollaisista avainluvuista maksetaan äkkiä viisinkertainen hinta.

Mutta se on mahtavaa Nolaton omistamisen kannalta! Kurssiraketti saa taas osta-suosituksen heti teknisten signaalien suosiessa.

Kone todella luotettava

Aivan toista maata on eräin osin Kone. Varman päälle -ryhmän paikkansa hissiyhtiö on sinänsä lunastanut moitteetta vankan historiansa tapaan eli notkahduksia ei ole tarvinnut ähistä koronassakaan.

Mutta osake on ollut kallis muulloin kuin koronapaniikin pohjassa. Viime syksynä yltynyt ostorieha hellitti hiukan, mutta korkealla pysyivät arvostuskertoimet edelleen.

Se on valitettavaa joskin tavallaan ymmärrettävää, koska yhtiöllä menee hyvin, kuten todistaa myös Q2. Näin varsinkin koronakvartaaliin verrattuna.

Mutta myös paremman kuvan tarjoava puolivuotiskausi sujui valoisasti. Liikevaihto +8,6%, liikevoitto +17,7%, osakekohtainen tulos +21,1%.

Reilu kahden euron eps haarukassa

Laimentamaton eps 0,92 euroa on hyvä yhtiön pitkässä linjassa, muttei edelleenkään viittaa kuin jonkin verran yli kahteen euroon 2021. Eikä kovin paljoa enempää 2022.

Siihen viittaa myös yhtiön ohjeistus liikevaihdon kasvusta 4-6% verran, hiukan enemmän kuin edellinen arvio.

Koneen luotettavuutta ei tarvitse kyseenalaistaa

Elpymistä Kone näkee jo muuallakin kuin Kiinassa, mutta inflaatiopeikko kummittelee. Sen kehitystä on vaikea arvailla.

Koneen luotettavuus jatkuu horjumatta, mutta osakkeen kalleus vaivaa aina vain. Tuloskasvu huomioidenkin arvostuskertoimet huitelevat Microsoftin tasolla, vaikka Kone jää hopealle millä tahansa fundamenttimittarilla.

Vaikea antaa osta-suositusta tällä hinnalla, vaikka yhtiötä kovasti arvostan – varsinkin kun Nolaton kaltaista kasvukonetta saa jatkuvasti käytännössä alennuslaarista. Jospa Konekin putoaisi edes 60 euroon.

IBM vertyy

Vanhat mestarit eivät koskaan palaa, väittää ammattinyrkkeilyn perinneviisaus. Taloudessa kierteeseen joutuneiden mahtiyhtiöiden elpyminen ei ole lainkaan tavatonta, muttei missään tapauksessa varmaa.

Tietotekniikan supernestori IBM on kokenut monet vaikeatkin käänteet pitkän historiansa varrella, tuoreimman niistä viime vuosina, kun perinteisesti vahvojen segmenttien kysyntä taantuu teknologian murroksessa. Se heräsi siihen myöhäsytytyksellä.

Oleellinen osa uutta orientoitumista oli ohjelmistoyhtiö Red Hatin hankinta alan suurimpiin kuuluvalla 34 miljardin dollarin kaupalla. Se oli kova hinta siksikin, että monet it-ekspertit kyseenalaistivat fuusion toimivuuden.

Uudet palvelut vetävät

Epäilyt ovat jäämässä katteettomiksi. IBM kasvaa taas, joskin hitaasti, ja veturina toimivat juuri uudet palvelut ja niiden kärkenä Red Hat.

Q2 pilvipalvelujen liikevaihto kaikkiaan parani 15 prosenttia. Red Hatilla luku oli 20 prosenttia.

Koko yhtiön liikevaihto nousi kolme prosenttia. Paljon se ei toki ole, mutta pitkän taantuvan putken katkeaminen jo parilla kvartaalilla perätysten lupaa hyvää.

Uudet palvelut, jotka tuovat jo liki kolmanneksen myynnistä, ohittavat luultavasti jo seuraavalla kvartaalilla IBM:n perinteisesti suurimman Global Technology Services -yksikön. Senkin liikevaihto tosin hitusen parani, mutta trendi on selvä uusien palvelujen eduksi.

IBM:n liikevaihto kääntyi nousuun uusien palvelujen johdolla

Yhtiön jaosta tuonnempana

IBM:n vahva kannattavuus jatkuu. Kertaluonteisten kustannusten takia raportoitu osakekohtainen nettotulos tosin laski hiukan, mutta vertailukelpoinen eps parani 2,33 dollariin.

Velka lyhenee kolme miljardia kvartaalilla laskien korkomenoja. Red Hatista syntynyt velkariski alkaa olla voitettu kanta.

Loppuvuoden IBM odottaa jatkuvan samoissa myönteisissä merkeissä. Suunta on monin tavoin oikea. Oma lukunsa on IBM:n jako kahtia.

Irrotettava yhtiö sai nimekseen Kyndryl. Aihetta täytyy perata erikseen, jahka yksityiskohdat selviävät. Ja miten ne vaikuttavat IBM:n asemaan Pörssihaukassa.

TietoEVRY:n fuusio sujuu

Fuusion viisautta epäilivät monet myös TietoEVRY:n yhdistäessä kaksi kilpailijaa. Keskeisenä perusteena ne pitivät synergiaetuja eli kustannusten säästöä päällekkäisiä toimintoja poistamalla.

Hyvät yhtiöt tapaavat hallita hommansa myös fuusioissa. Synergiaedut todellakin avittavat jo TietoEVRY:ä selvästi Q2.

Oikaistu liikevoitto koheni 12,2% eli oikein hyvin hidasliikkeiselle yhtiölle. Kustannusten lasku oli nousun veturi, koska liikevaihto kasvoi vain 1,5%.

Yhtiö odottaa hitaan mutta varman kasvun jatkuvan, kun koronakin hellittää. Parantuneen kannattavuuden pitäisi vieläkin kohentua jonkin verran.

TietoEVRY:n kannattavuus sai fuusiosta nosteen

Liikevoittomarginaali noin 14% on toteutuessaan oikein hyvä ja varmistaa TietoEVRY:n jatkavan osinkotykkinä koronakatkoksen jälkeen. Kasvavaan osinkoon yhtiö tähtääkin.

Markkinat ilahtuivat raportista. Mutta uusia osta-suosituksia osake ei saa ilman nykäisyä alas, koska sillä oli viikkoja suositus rajahintana alle 27 euroa.

Orion odotusten mukainen

Lääkeyhtiö Orionin Q2 oli odotetusti vertailukautta heikompi. Sitä nostivat poikkeukselliset tekijät, etenkin koronan lääkehamstraus.

Myös etappimaksuja se sai tuolloin enemmän kuin nyt, mikä oli ennalta tiedossa. Tästä vuodesta Orion ennakoi jo vuodenvaihteessa edellistä hiukan heikompaa, niin edelleen.

Liikevoitto laski Q2 71,0 miljoonaan euroon (96,4 miljoonaa). Liikevaihto laski 254,9 miljoonaan euroon (292,5 miljoonaa).

Osakekohtainen laimentamaton tulos oli 0,40 euroa (0,54). Puolivuotiskauden eps oli 0,84 euroa (1,02). Luvut myötäilevät aiempaa ohjeistusta.

Joidenkin tuoteryhmien kysyntää heikensi edelleen korona, koska kausiluonteiset taudit ovat jääneet tavallista vähemmiksi. Nubeqa-tuotteen liikevaihto taas kasvoi odotetun vahvasti.

Orion on vaisusta jaksosta huolimatta edelleen niin kannattava, että osinkopolitiikka ei ilman ihmettä muutu. Sen turvin omistaja voi odottaa parempia aikoja.