Markkinakatsaus: Autoteollisuus piiputtaa

Autoala kautta maailman ei nyt ole juhlatuulella. Kuva: Pörssihaukka / Open AI

Autoteollisuus rämpii mudassa, kun kysyntä laahaa, kilpailu kiristyy ja tullit syövät muutenkin kapeita katteita. Alakulo heijastuu muillekin sektoreille ja pistää mietteliääksi autotehtaista parhaidenkin kohdalla sijoituskohteena.

Texas Instruments on ristiriitainen tapaus. Analogisten sirujen ykkösyhtiöihin kuuluva konkari oli Pörssihaukkaan noustessaan huippuiskussa, joskin syklinen ala tarkoitti kumpuilevaa tietää ennen pitkää.

Aika nopeasti se edessä olikin. Ja isoksi yllätykseksi laskusuhdanne venyi harvinaisen pitkäksi, heijastaen teollisuuden yleisiä vaikeuksia erinäisistä syistä koronasta ja inflaatiosta nyt kauppasotaan.

Yhtiö ehti kuitenkin jo kokea uuden nousukauden viriämisen ja mahdollisuus sen jatkumiseen pysyi asiallisena – ainakin huhtikuun alkuun asti, Trumpin julistettua tullimyräkkänsä. Toive oli kuitenkin, että hyvä veto jonkin aikaa kestäisi jo patoutuneen kysynnän takia.

Näin itse asiassa kävikin. TXN julkaisi vahvan toisen neljänneksen tuloksen, jossa liikevaihto ja tulos ylittivät analyytikkojen odotukset. Yhtiö hyötyy teollisuussektorin kysynnän elpymisestä, kaikesta hulabaloosta huolimatta.

Kaikki avainluvut kohenivatkin ainakin +15%. Siihen nähden hulppeaa menoa, että teollisuuden makroindikaattorit kuten Philly Index ja ISM eivät paljoa lupaa.

Hyvää ja huonoa uutista

Varovainen kolmannen neljänneksen ohjeistus ei kuitenkaan vakuuttanut markkinaa. Se lupasi vielä kasvua, joskin aika vaatimatonta.

Nyt viikonloppuna talousjohtaja Rafael Lizardi totesi, että kysyntä on pysynyt elpymismoodissa muilla sektoreilla – paitsi autoteollisuudessa. Ja se on iso asiakas TI:lle kattaen noin 25% liikevaihdosta.

75% on toki muuta ja se tiemmä vetää ihan hyvin nyt, vaikkei ensi hätään arvaisi. Sijoittajat kyllä säikkyivät ulostuloa, osake repsahti viisi prosenttia ja saattaa hiukan vielä valua lisää.

Alkaa olla kuitenkin ostoraossa, niin teknisesti ja lukujenkin puolesta – ellei nyt tullihärdelli ja autoteollisuuden alamäki tee taas tepposta, kun yhtiö lopulta sai tuskallisen pitkän matalasuhdanteensa katki.

Viikkokuvaaja ei ole kaukana optimista. Tuoreet kommentit voivat sen sinne tunkea hyvinkin pian.

Texas Instrumentsin osake sai kyytiä huonoista uutisista

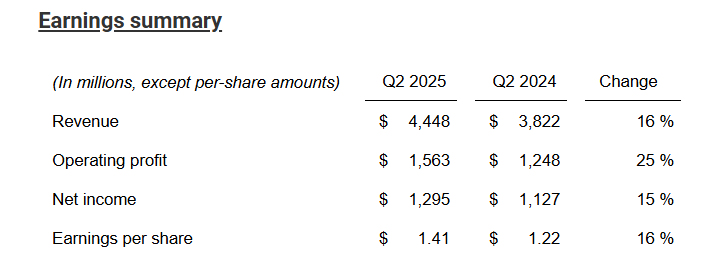

Aika ristiriitaista informaatiota, ei sinänsä tietysti harvinaista. Texas Instrumentsin Q2-25 oli lukujen valossa tosiaan vahva.

Rahaa tulee – ja menee

Liikevaihto kasvoi vertailukaudesta 4,5 miljardiin makeasti +16% ja yhtiö onnistui parantamaan kannattavuutta etenkin teollisuus- ja kuluttajaelektroniikkapuolen piristymisen ansiosta.

TI on huonossakin suhdanteessa oikein kannattava ja hyvinä aikoina ruhtinaallisen. Nyt välivaiheessa nettotulosta kertyi noin 1,3 miljardia +15% eli puhdasta voittoa noin 30% ja liikevoittomarginaali 35%.

Bruttomarginaali, joka jää kassaan suorien tuotantokustannusten jälkeen, on liki 60%. Eli yhtiö takoo rahaa vähänkään paremmissa oloissa teollisuuden raameissa aika holtittomasti.

EPS 1,41 dollaria parani 16%. Vapaa kassavirta supistui kyllä, koska TI investoi nyt tulevaa kasvua varten etenkin kotimaassa Yhdysvalloissa.

Texas Instruments nauttii pitkästä aikaa noususuhdanteesta

Shermaniin Texasissa yhtiö rakentaa parhaillaan historian suurinta investointiaan: useita uusia 300 millimetrin puolijohdetehtaita, joista ensimmäiset käynnistyvät vuosina 2025–2026 eli piakkoin.

Shermanin hintalappu kokonaisuudessaan voi nousta jopa 30 miljardiin dollariin. Vertailun vuoksi, UPM:n Paso de los Torosin investointi maksoi kaikkineen jotain 3,5 miljardia.

Bidenin tuet Trumpin hampaissa

Napeilla ei siis pelata. Sherman keskittyy TI:n ydinosaamiseen: analogisiin siruihin ja sulautettuihin prosessoreihin. Niiden kysyntä on vakaata ja pitkäikäistä.

Kyse ei ole huipputeknologian 3–5 nanometrin prosesseista, vaan komponenteista, joita tarvitaan autoissa, teollisuudessa ja laitteissa vuosikymmeniä eteenpäin. Sherman turvaa kotimaisen kapasiteetin, vähentää riippuvuutta Aasian tehtaista ja varmistaa toimitusvarmuutta.

Ongelmakin hankkeessa on: se nivoutuu tiiviisti Yhdysvaltojen CHIPS Act -tukiohjelmaan, jonka tavoitteena on palauttaa puolijohdetuotantoa takaisin Yhdysvaltoihin. TI on yksi ohjelman suurimmista kotimaisista hyötyjistä.

Tukien avulla yhtiö voi rahoittaa osan massiivisesta rakennusohjelmastaan, ja poliittinen ilmapiiri on suosinut erityisesti amerikkalaisia valmistajia. Donald Trump on kuitenkin ottanut Joe Bidenin loihtiman CHIPS Actin hampaisiinsa.

Kuinkas muuten. Yhdysvaltojen täysin kaksijakoisessa politiikassa hallitukset murjovat edeltäjiensa päätökset ja sitoutumisetkin maan rakoon.

TI:n lasku kasvanee, paljonko?

Trump syyttää ohjelmaa liian suurista tuista ulkomaisille kilpailijoille, byrokratian hitaudesta ja veronmaksajien katteettomasta tuesta. Oikein tai väärin, riski tukien leikkaamisesta tai ehtojen tiukentumisesta on todellinen.

Vaikka TI amerikkalaisena yhtiönä on vähemmän haavoittuvainen kuin TSMC tai Samsung, voi tuki supistua tai jopa kadota. TI saattaa kantaa arviota paljonkin suuremman osan investoinneista omalla kassallaan.

Vankka tase ja kassavirta riittävät, mutta se merkitsisi heikompaa vapaata kassavirtaa useiden vuosien ajaksi. Ei varsinainen riemun aihe omistajille.

Ei mikään nakkikioskin rakennustalkoo Shermanissa. Kuva: Texas Instruments

Pitkällä aikavälillä Sherman vahvistaa TI:n kilpailuasemaa, mutta poliittinen epävarmuus lisää sijoittajan riskiä. Kuten niin miljoonassa vastaavassa tällä haavaa talouden muututtua poliittisen mutapainin kaukaloksi.

Asiakkaat apealla mielellä

Toinen investointia himmentävä seikka on autosektori, yhtiölle viime vuosina tärkeä kasvumoottori. Ja nyt siis takeltelee.

Eikä vähiten tullisodan takia, mutta vaikeuksia on muutenkin. Kysyntä laahaa joka suunnassa.

Euroopassa uusien autojen rekisteröinnit ovat laskussa, etenkin sähköautoissa, joiden kysyntä on tyrehtynyt tukien hiipuessa. Kiinassa riehuu valmistajien katteita nakertava hintasota, jonka laajemmat taustat aukeavat tuosta Jarin mainiosta BYD:in analyysista.

Onhan noita autoteollisuuden kuvioita reposteltu Pörssihaukassa useasti ja juuri siitä vinkkelistä, että kyseessä on ankarasti kilpailtu heikkojen katteiden ja poliittisten intohimojen taistelutanner.

Ja tilanne vain kiristynyt sähköauton myötä. Etenkin BYD jyrää jo lännessäkin, joskin haalien markkinaosuutta tuloksen kustannuksella ja tietysti myös osakkeen ostoriehaan osallistuneiden omistajien kustannuksella – kuten Jari varoittelikin yhtiöstä kenties kiinnostuneita.

Näinä päivinä järjestetty IAA Mobility -autonäyttely Münchenissä kuvaa karusti autoteollisuuden paineita. Paikalla oli ennätykselliset liki 120 kiinalaista yhtiötä, mukana sekä täyden palvelun autonvalmistajia (BYD, SAIC, Chery) että akku- ja ohjelmistotaloja.

Kiinalaiset työntyvät muillekin apajille kuin karvahattukategoriaan. Kuva: BYD

Kiinalaiset vyöryvät Eurooppaan aseenaan edulliset ja teknologisesti kehittyneet sähköautot “In Europe, for Europe” -strategialla. Ne siis tuovat tuotantoaan EU:n alueelle välttääkseen tullit ja poliittiset riskit.

Erittäin fiksua. Eurooppalaiset ja amerikkalaiset valmistajat ja poliitikotkin suunnittelevat kylmää hikeä valuen vastatoimia – jotka luovat onnistuessaankin kustannuksia ja marginaalipaineita.

Yhdysvalloissa autokauppa on pysynyt kohtalaisena, mutta korkeammat korot ja rahoituksen kiristyminen rajoittavat kysyntää. Leasing ja verotuki ovat auttaneet, mutta eivät riitä kantamaan kokonaisuutta.

Tulleilla turpaan

Ja tietenkin Yhdysvaltojen ensin 25 % ja sittemmin 15% autotullit ovat tuoneet vakavan lisähaasteen. Toyota varoitti jopa 16 % liiketulon laskusta tullien vuoksi. Volkswagenin mukaan tullit ovat maksaneet jo useita miljardeja euroja, erityisesti Audi- ja Porsche-brändeille.

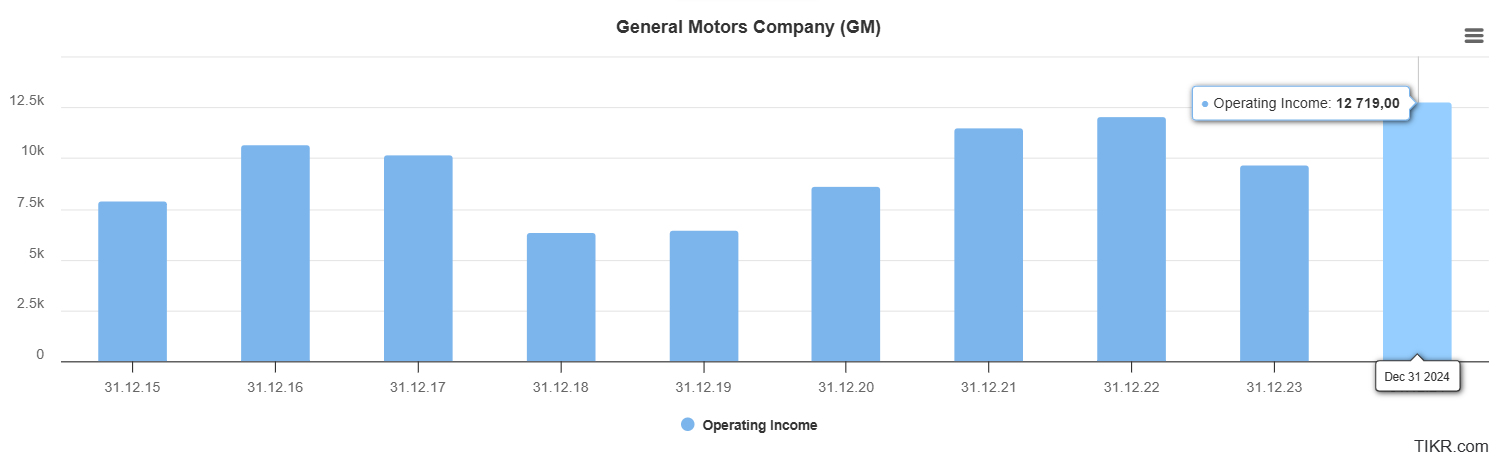

Takkiinsa saavat amerikkalaisetkin valmistajat. GM raportoi yli miljardin tappion toisella neljänneksellä ja arvioi koko vuoden tullikustannuksiksi jopa 4–5 mrd. dollaria.

Hurja luku, kun yhtiön vuotuinen liikevoitto pyörii hyvänäkin vuonna kymmenen miljardin nurkilla. Ja se on yhdysvaltalainen yhtiö, vieläpä ikonisin niistä!

Tullit iskevät General Motorsin kanveesiin

Tullit kaventavat katteita ja nostavat hintoja, mikä hyydyttää jo entisestään heikkoa kysyntää. Vaikka Trump tiimeineen ei siitä ole tietävinään.

Katteet katoavat

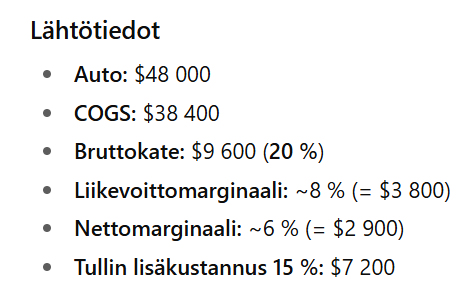

Alla olevien kuvien laskelma havainnollistaa, miten raju vaikutus nyt yleisesti sovitulla 15% tullilla on, kun sitä siirretään yhtiöiden tuloslaskelmaan. Oletuksena on vajaan viidenkymmenen tuhannen hintainen auto.

Sellaisesta jää usein suorien tuotantokulujen jälkeen bruttokatetta vajaa kymppitonni, liikevoittoa vajaa neljä tonnia ja nettoa vajaa kolme tonnia. Tyypillisiä tasoja alalla. Siellä ei manna todellakaan sada taivaasta.

Laskelman luvut kohdistuvat hyvään premium-autoon. Kuva: Pörssihaukka / Open AI

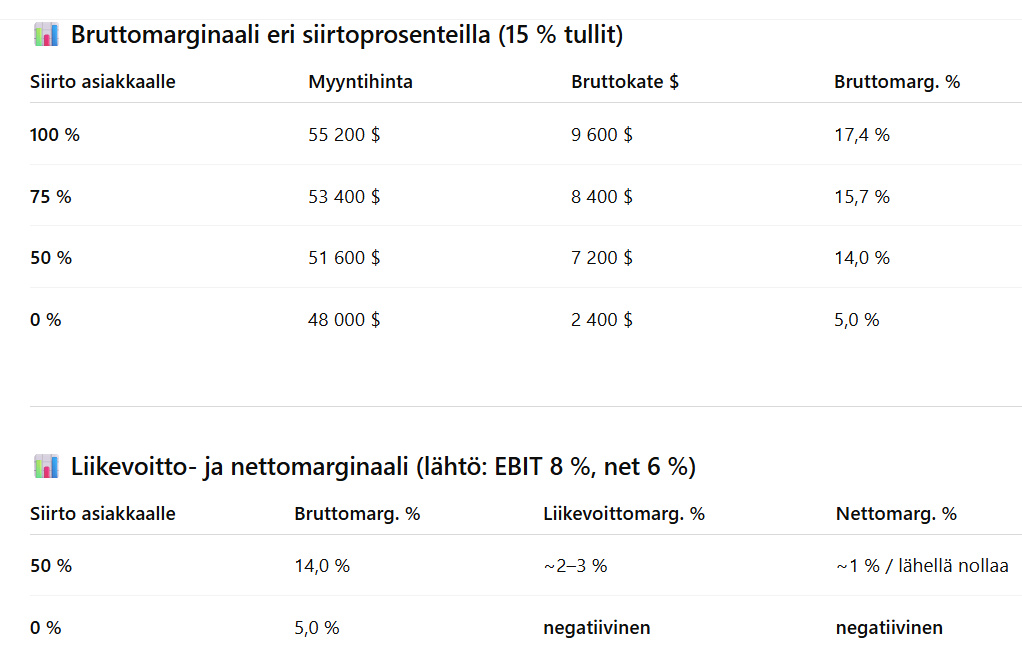

Tullit maksaa joku. Riippuu siitä, miten tuottajat ja kauppiaat hintoja asiakkaille siirtävät.

Lasku varmaankin jakautuu molemmille, mutta ainakaan ensi hätään myyjäpuoli tuskin uskaltaa niitä ainakaan täysmääräisesti ostajan kontolle työntää markkinansa menettämisen pelossa.

Jos asiakkaalle siirretään puolet tullista supistuu liikevoitto muutamaan prosenttiin ja nettotulos liki nollaa. Jos tuottaja nielee koko tullin luiskahtaa tulos pakkaselle.

Tullit lyövät autoteollisuuden polvilleen. Kuva: Pörssihaukka / Open AI

Tuottaja ei voi niellä koko tullia menettämättä toimintakykyään. Puolittainenkin siirto tekee hommasta hyvin vaikeaa.

Asiakkaalle sitä on pakko sälyttää, kuten mitä tahansa tuottajaveroa. Mutta se nakertaa myyntiä. Valitse sydänkohtaus tai syöpä.

Jatkuvaa arpomista tätä nykyä

Eikä tähän näy helpotusta. Ellei nyt työmarkkinan rapautuminen pakota Trumpia laskemaan tulleja kriittisissä spoteissa ja sektoreilla.

Syntyneiden työpaikkojen lukuja muuten tarkistettiin juuri rajusti uuden tiedon valossa, vuositasolla liki miljoona alaspäin. Hallituksen reaktioiden perusteella se aikoo potkia lisää viraston väkeä pihalle ja korvata omillaan, joten parempaa dataa tiedossa sentään!

Trumpin kohdalla olen aina enemmän pessimisti kuin optimisti taloudenkin osalta, koska se perustuu populistisiin virhekäsityksiin talouden perustekijöistä. Ja niin tullit kuin autoteollisuus ovat hänelle oikein sydämenasia.

Joten vaikea povata tulevaisuutta. Toistaiseksi saamme todistaa kustannusten nousua ja hapertuvaa työmarkkinaa.

Näitä nyt joutuu arpomaan joka taivaan käänteessä, Texas Instruments yhtenä niistä. Sektori on sille tärkeä, onneksi yhtiö itse taloudeltaan timanttia – mutta ei sekään turvaa hyvää sijoitusta, jos kysyntä takkuaa kuten teki pari pitkää vuotta.

Ferrarillakin kipupisteitä

Toiseksi, ei tämä tietenkään hyvää tiedä autoteollisuudelle itselleen. Siitä ei ole Pörssihaukassa suorana edustajana kuin Ferrari, jota nämä murheet eivät ilmeisesti ja sen omankin arvion mukaan pahasti hierrä.

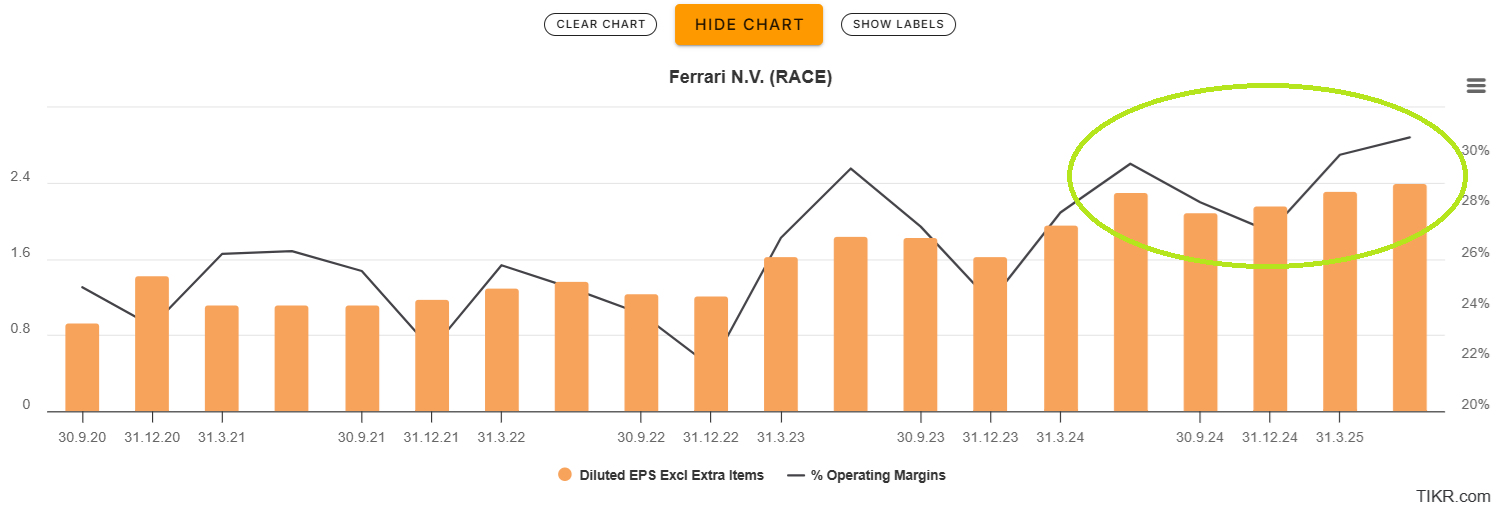

Mutta ehkei sentään aivan jälkeä jättämättä. Ferrarin tulos kasvoi edelleen Q2, raportti siitä jossain kohtaa, mutta hidastuneena ja etupäässä katteen edelleen kohentumisen ansiosta.

Sen taso onkin alalla ihan omassa sfäärissään ja aina vain parantunut. Ihme veijari, ei voi kuin mykistyä kunnioituksesta.

Ferrari nostaa yhä tulostaan, mutta enemmän katteen varassa

Silti, nyt Ferrarikin juuri ilmoitti puntaroivansa uudestaan sähköautoprojektiaan, jonka piti toteutua parin vuoden sisään – hybridithän ovat jo sen avaintuotteita. EV-sektorin lässähtänyt kysyntä ja armoton hintakisa pistävät kuninkaallisenkin mietteliääksi.

Ehkäpä jossain määrin muutkin alan kivikot. Ferrari on aika lailla oma lukunsa paitsi autoteollisuudessa myös takkiinsa saaneessa luksustuotteiden markkinassa, muttei aivan immuuni olosuhteille.

Korona sitä hiukan nirhasi – joskin mittakaava oli liki naurettava massatuottajien vaikeuksiin verrattuna.

Osake yhä matalapaineinen

Ainakin Ferrarin osake on teknisesti yhä tulkintani mukaan laskupaineinen, hyvä sinänsä vain. Ei ole saanut osta-leimaa muutamaan vuoteen, vaan eipä ole ollut aihettakaan, jälkikäteen katsoen.

Osake ehti nykyiselle hintatasolle jo puolitoista vuotta sitten ja teknisesti ei houkuta edelleenkään, jos toki jo sitä lähentyen. Hyvä vain jos sukeltaisi kunnolla.

Yhtiön loiston en usko karisevan, mutta lievienkin takapakkien ansiosta voisi halventua – Pörssihaukkaa ilahduttaen. Parhaatkin yhtiöt voivat hyytyä tuotoltaan kehnoiksi väärässä raossa ostettuna.

Ferrarin kuukausikuvaaja on selvästi laskeva

Ei Ferraristakaan mitä tahansa kannata maksaa, niin huippupulju kuin kaikin puolin onkin. Ja etenkin autoteollisuuden varsin vähän juhlavissa raameissa.

Kun nyt EV-buumistakin puhallettiin ulos kuuma ilma, jota siinä totisesti riitti. Muistuttaen kaikkien sijoitusbuumien riskeistä sen puoleen, vaikkapa nyt tekoälyn.

Ferraria tämä ei koske siltä osin, että se vain ajoittain hinnoitellaan turhan kalliiksi. Pörssihaukassa se on tehnyt upeaa jälkeä listalle noston osuttua parhaaseen alennusmyyntiin syksyllä 2020 – keskellä EV-buumia muuten.

Valinta herätti hilpeyttä, ehkei enää. Osake maksoi tuolloin noin 150 euroa, nyt yhä päälle 400: nousua kohtalaiset 180% osinkoineen.

Toyotasta ongelma

Tilanne hankaloittaa myös alan toisen laidan taiturin Toyotan nostamista listalle. Arkisten massatuotteiden maestro ei voi uneksiakaan Ferrarin katteista ja brändin takaamasta hinnoitteluvoimasta.

Mutta laadukas teollisuusyhtiö sekin on asemaltaan ja taloudeltaankin tässä vaikeassa sektorissa. Ja osake tietysti aivan toisella tavalla hinnoiteltu kuin rahassa rypevän Ferrarin.

Toyotan tilannetta puin jo aiemmin. Jätti hyötyy jenin heikkoudesta ja hybridimyyntien vahvuudesta, mikä on pitänyt sen osakekurssin nousussa edelleenkin.

Niin olosuhteiden kuin teknisten indikaattorien puolesta odotan kurssin piakkoin niiaavan. Viikkokuvaajan upotessa keltaiselle ostovyöhykkeelle Toyota lähtökohtaisesti houkuttaisi.

Toyota seikkailee nyt kaukana ostotasolta

Sen globaali asema on kuitenkin niin vankka ja osake säällisen hintainen – jos tuosta nyt sopivasti dippaisi, kuten jo olosuhteet vihjaavat.

MACD-indikaattori kuitenkin kipuaa pelottavan urheasti ylöspäin jo nollan päällä, mikä usein tarkoittaa nousumarkkinan jatkumista ilman isoja korjauksia.

Tarkkailu jatkuu

Kuten viimeksi 2023. Jos näin käy lähikuukausina niin sitten tupeksin sauman. Koska jo vahvasti trendaavaan sykliseen osakkeeseen on liian vaarallista loikata mukaan.

Kun näet taite iskee tapahtuu se usein kunnon rytinällä. Siinä näpit kärventyvät hyvin helposti.

Kyllä tuollainen liike yllättäisi, vaikka Toyotan sitkeys ja sopeutumiskyky varmasti kovaa tasoa ovat. Se jatkaa myydyimpänä brändinä ja leventää markkinaosuuttaan.

Mutta alan kokonaiskuva on synkkä. Keskimääräinen autovalmistaja tuskailee matalia volyymeja, armotonta kilpailua, tulleja, sähköistymisen luomia investointipaineita ja taas niiden ainakin tässä kohtaa heikkoa tuottoa.

Toyota vaikuttaa selviytyneen verrokkeja paremmin haasteista. Kyllä ne silti varovaiseksi vetävät.

Pörssihaukka pysyy tarkkailuasemissa Toyotan suhteen. Viikkokuvaajan toivon mukaan natsatessa kevättä kohti palaamme asiaan ostohousut jalassa.

Pörssihaukassa on kahden viikon tutustumistarjous ilmaiseksi ja sitoumuksetta