Kontrasijoittajalegenda suolaa Nvidiaa 5

Saman sektorin yhtiöt paahtavat käsikkäin syklien vuoristoradassa. Kuva: Kings Dominion, Wikicommons

Tuottavuuden kohennus ratkaisee investointien menestyksen myös AI-buumissa, sen kesto kirjoittaa oma lukunsa. Perinteisesti kyse on 2-4 vuodesta, jonka sisään mahtuvat kaikki saman sektorin yhtiöt riippumatta paikasta arvoketjussa tai muistakaan ominaisuuksista.

Tietotekniikka on tehostanut liki ääretöntä määrää prosesseja ja automatisoinut työvaiheita. Silti vaikutus koko kansantalouden tasolla jäi selvästi vaatimattomammaksi kuin optimistit IT:n alkuvuosina ennustivat.

Puhuttiin uudesta taloudesta – tai ainakin niin vaahtosivat hintaa kyselemättömät IT-sijoittajat ja sen markkinoijat. Aivan kuten nyt innokkaimmat tekoälystä.

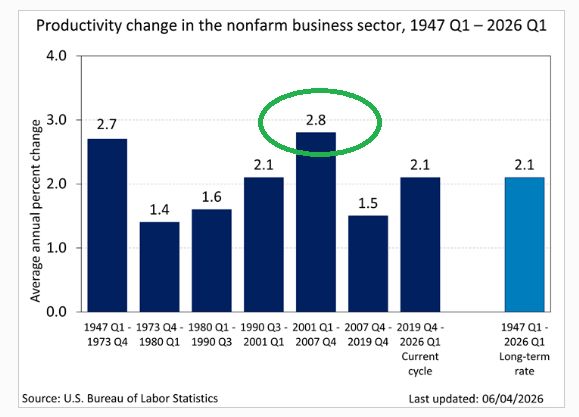

Tuottavuus kyllä kehittyi IT-vallankumouksen kiivaimpina vuosina keskimääräistä paremmin, 1990-luvun lopulta 2000-luvun alkuvuosiin se Yhdysvalloissa jauhoi kasvua kolmen prosentin vuositahtia. Ei likikään kehittyvien talouksien tahtia, hyvin kuitenkin.

Juttu käsittelee sijoituskohteita Apple, Micron, Nvidia, muu AI-sektori

Vaikkapa Intiassa kovan kehityksen vuosina 2003-2016 tuottavuus koheni noin kuuden prosentin vuositahtia modernisaation edetessä ja kansantalouden hyödyntäessä jo valmista teollisuusmaiden teknologiaa.

Mutta niissä vauhdin mahdollistaa vaatimaton teknologinen lähtötaso. Kuilun kaventuessa suhteessa teollisuusmaihin tahti maltillistuu, Intiassa työn tuottavuus kohenee nyt reilun kolmen prosenttia vuodessa.

Kehityksen vauhti vielä arvoitus

Tuottavuuden pitkän aikavälin kehitys on moderneissa talouksissa yllättävän vakaata. Suuret teknologiset läpimurrot näkyvät harvoin vallankumouksellisina harppauksina ja ainakaan kauan aikaa.

Se yllättääkin ottaen huomion tietotekniikan valtavan roolin viime vuosikymmeninä. Mutta data on tältä osin yksiselitteistä.

Keskimääräinen tahti sitten toisen maailmansodan on ollut pari prosenttia. Heikointa se on erilaisten poikkeusolojen riehuessa, öljy- ja finanssikriisi leikkasivat sitä ilkeästi.

Tuottavuus ylsi parhaimpaansa USA:ssa vuosituhannen taitteessa

Jos tuottavuus yltää tässä kehitysloikassa kolmen prosentin tasoon, vauhdittuu talouskasvu selvästi ja jättimäinen investointiaalto on perusteltu. Asiakkaat saavat rahalleen katetta, yritysten tulokset kohenevat, osakkeiden arvostustasoille on peruste.

Jos ei niin ikävyyksiä tiedossa. Ensimmäinen teknokuplahan johti karmeaan pörssiromahdukseen, vaikka teknologian hyödyt olivat merkittävät – mutta osakkeet hinnoiteltu aivan toisen mitan kehitykseen.

Investointibuumit turvottavat kustannuksia

Ja tuottavuuskehitykseen vaikuttaa yksi investointibuumien ikävä ja lähes väistämätön piirre. Kun kokonainen toimiala alkaa investoida samaan aikaan, kysyntä kuumentaa väistämättä tuotannontekijöiden hinnat.

Sirut, komponentit, energia, rakennuskapasiteetti, osaava työvoima ja rahoitus kallistuvat yhtä aikaa. Osa investointien hyödyistä valuu tällöin toimittajille, ei lopulliselle asiakkaalle.

Ilmiö näkyy jo nyt tekoälyssä. Hyperskaalaajien valtavat datakeskusinvestoinnit ovat kuumentaneet muistipiirien ja tallennuskomponenttien hinnat, mikä heijastuu koko arvoketjuun.

Jopa Apple varoitti juuri joutuvansa nostamaan tuotteidensa hintoja kustannusten vuoksi. AI-palvelinten kasvava kysyntä on nostanut DRAM- ja NAND-muistien hinnat nelinkertaisiksi.

Pääjohtaja Tim Cook ei ole nähnyt vastaavaa 40 vuoden urallaan.

Kustannukset siirtyvät aina loppukäyttäjälle

Seuraavan iPhone Pron hinta voisi nousta jopa kymmeniä prosentteja, hurja pomppu, joka rassaa asiakkaita ja nostaa puhelimen hyödyn suhteellista hintaa.

Apple on maailman suurimpia elektroniikan ostajia. Se on vuosikymmeniä voinut sanella toimittajille ehdot eikä päinvastoin. Nyt jopa Apple kertoo joutuneena jonon perälle.

Tim Cookin kattausten hinta on kovassa nousussa. Kuva: Pörssihaukka / Midjourney AI

Samalla datakeskusten rakentaminen kallistuu, sähkön hinta nousee ja osaajista käydään tarjouskilpailua – ja AI-investointien rajatuotto alkaa väistämättä heiketä.

Investointien määrä ja laatu eivät ole sama asia. Suuret investointibuumit ovat käytännössä aina kärsineet tästä ilmiöstä ainakin jossain vaiheessa.

Sen myötä investointisyklien kuumimmat vaiheet kuuluvat kaikkein riskialtteimpiin. Se pätee niin yrityksiin kuin sijoittajiin.

Koronan jälkibuumi mallikappale

Näin kävi koronan jälkeen laajalla rintamalla. Investoinnit lähtivät voimakkaaseen nousuun samaan aikaan, kun korot olivat edelleen poikkeuksellisen alhaalla ja tarjontaketjut kärsivät kapasiteettiongelmista.

Lopputuloksena oli yksi vuosikymmenten pahimmista inflaatiopiikeistä. Tekoälyssä näkyy jo samoja piirteitä.

Nyt tekoälypalvelutkin jo nostavat hintojaan kattaakseen hillittömät menonsa. Osa asiakkaista joutuu miettimään tarkkaan, saako kululle riittävän vastikkeen.

Tuotantotekijät kallistuvat, kun koko toimiala investoi yhtä aikaa. Ja taloudellinen hyöty syntyy myöhemmin, kustannukset nousevat heti.

IT kehittyy koko ajan, tuottavuus ei kuitenkaan dramaattisesti. Kuva: Phil Whitehouse, Wikicommons

Vasta kun uusi kapasiteetti valmistuu ja kilpailu painaa kustannuksia alas, teknologian todelliset hyödyt heijastuvat laajemmin talouteen. Se on aivan normaali polku.

Aikataulu ja mittakaava ratkaisevat

Sijoittajankin on se tärkeää hahmottaa. 2022 pörssieen voimakas laskumarkkina alkoi jo paljon ennen kuin talousluvut näyttivät pahimmilta.

Iso raha näki investointien, kulutuksen ja rahan määrän kasvun samaan aikaan, kun tarjontaketjut pätkivät. Se alkoi hinnoitella rahan kallistumista ja tuottojen heikentymistä hyvissä ajoin sille ominaisesti.

Sama mekanismi toimii myös toiseen suuntaan. Jos tekoälyinvestointien tuottavuushyödyt jäävät odotettua pienemmiksi tai siirtyvät kauemmas tulevaisuuteen, pörssi ei odota lopullista pettymystä vaan reagoi paljon aikaisemmin.

Sijoittajien kannalta ratkaisevaa ei ole niinkään se, toteutuuko AI-vallankumous – koska se varmasti tapahtuu ainakin jossain mitassa. Mutta missä aikataulussa? Ja perusteleeko se nykyiset arvostukset.

Legendaarisen kontrasijoittajan Michael Burryn raflaava teesi Nvidiaa odottavasta romahduksesta pohjaa tähän kaikkeen. Applen ilmoitus on jo vakava varoitus syklin karkaamisesta käsistä.

Trefis: Micron syklin mannekiinina

Ainakin osin samoilla linjoilla Burryn kanssa on amerikkalainen analyysitalo Trefis tuoreessa analyysissaan Micronista, muistipiireihin erikoistuneesta puolijohdeyhtiöstä, joka jakaa DRAM-muistien markkinan yhdessä SK Hynixin ja Samsungin kanssa.

Micronista tuli AI-buumin kuumimpia osakkeita, kurssi liki yhdeksänkertaistui vuodessa kuvaten muistien räjähdysmäistä kysyntää. Datakeskusten AI-kiihdyttimet tarvitsevat valtavasti nopeaa muistia.

Eilen pörssissä pahasti sukeltanut Micron näyttää pinnalta katsoen halvalta: ensi vuoden tulosennusteella P/E jää alle kymmeneen. Trefis kuitenkin muistuttaa muistiyhtiöiden näyttävän lähes aina halvimmiltaan syklin huipulla.

Kun hinnat ovat korkealla ja kapasiteetti täynnä, tulokset paisuvat nopeasti, mutta samalla markkinoille syntyy kannustin rakentaa lisää tuotantoa. Uusi tehdas vie kaksi kolme vuotta ja maksaa kymmeniä miljardeja.

Puolijohdetehdasta ei polkaista pystyyn muutamassa muukaudessa. Kuva: Texas Instruments

Kun tehdas valmistuu, sitä käytetään täydellä kapasiteetilla lähes hinnasta riippumatta. Tarjonta jatkaa kasvuaan, vaikka kysyntä jo hidastuisi.

Sopivasti SK Hynix ilmoitti juuri hakevansa Nasdaq-listauksella 29 miljardia dollaria uutta pääomaa tuotantokapasiteetin kasvattamiseen ja erittäin kalliisiin EUV-laitteisiin. Kyseessä olisi yksi historian suurimmista ADR-listauksista.

Se kertoo raivoisasta syklistä juuri nyt. Mutta uutinen tukee samanaikaisesti sekä AI-härkien että karhujen argumentteja.

Kysyntä on edelleen valtavaa, mutta myös kapasiteettia rakennetaan nyt ennätysvauhtia. Perinteisesti se kerää ongelmia tuonnemmaksi.

Ylikapasiteetti toistuu ikuisesti

Koska lopulta syntyy klassinen ylikapasiteetin ongelma: tarjonta ylittää kysynnän, hinnat sukeltavat, samoin katteet. Muistiala on kokenut useita rajuja romahduksia, tuoreimpana 2022–2023.

Pandemiahuuman jälkeinen kysyntä suli, varastot paisuivat ja Micron teki historiansa suurimman kvartaalitappion. Osake puolittui.

2018–2019 pilviyhtiöt tilasivat liikaa kapasiteettia, muistien hinnat luokkaa puolittuivat, kuin myös Micronin kurssi. 2014–2016 syklin ylikapasiteetti ajoi osakkeen 70 prosentin romahdukseen.

Micron investoi ensi vuonna yli 25 miljardia dollaria, yhteensä ala yli 75 miljardia. Puolijohdeteollisuuden laiteinvestointien ennustetaan nousevan jopa 150 miljardin dollariin.

Kapasiteetti alkaa virrata 2027–2028. Trefis pitää näitä vuosia suurimpana ylikapasiteettiriskinä.

Muistimarkkina alan ilmapuntari

Havainto sopii koko AI-keskusteluun. Jos hyperskaalaajien pääoman tuotot alkavat heikentyä, investointien kasvu voi hidastua nopeasti.

AI-investointibuumin kesto riippuu oleellisesti siitä. AI-palvelujen avaintuottajien Microsoftin, Googlen, Amazonin, Metan ja Alibaban kurssit ovat saaneet kyytiä, osa rajustikin.

Aiheellista huolta vai liioittelua? Mahdoton tietää, mutta ensimmäisessä tapauksessa se kyllä heijastuu äkkiä koko arvoketjuun.

Jos pääoman tuotot alkavat heiketä, ensimmäiset varoitusmerkit näkyvät todennäköisesti juuri Micronin kaltaisissa supersyklisissä yhtiöissä. Muistimarkkinat voivat toimia koko AI-syklin ilmapuntarina.

Kokematonta reaktiot hämmentävät

AI-investointisyklin kesto on arvailua, mutta merkkejä siitä voi lukea monesta tuutista. Ja sitä markkinat todella tekevät.

Broadcomin sijoittajat pettänyt ohjeistus – vaikka hyvä olikin – tyrkkäsi kurssin monttuun, jossa se edelleen on. Holtiton hinta ei kestä pientäkään kauneusvirhettä näkymissä.

Sadetta, poutaa, myrskyä? Muistimarkkina antaa vihjeitä koko sektorille. Kuva: PHO

Micronin osariin tänä iltana kohdistuu nyt samoja pelkoja ja ennakkoreaktio vihjaa siitä tietoa tihkuneen – huomenna olemme viisaampia. Syklin lievätkin hidastumisen merkit voivat iskeä markkinaan lujaa.

Se herättää kokemattomassa sijoittajassa suurta hämmennystä: yhtiö paahtaa kuin unelma, sijoittajat sylkevät päälle. Joskus se voi toki olla liioittelua ja virhetulkintaa, mutta suhdanteiden ennakoivassa lukemisessa iso raha on mestari.

Ja sen takia Pörssihaukka keskittyy syklisten suosituksissa niin vahvasti tekniseen analyysiin. Sen tehtävä on vakoilla ison rahan pinnanalaisia liikkeitä, jotka kielivät tulevasta trendistä.

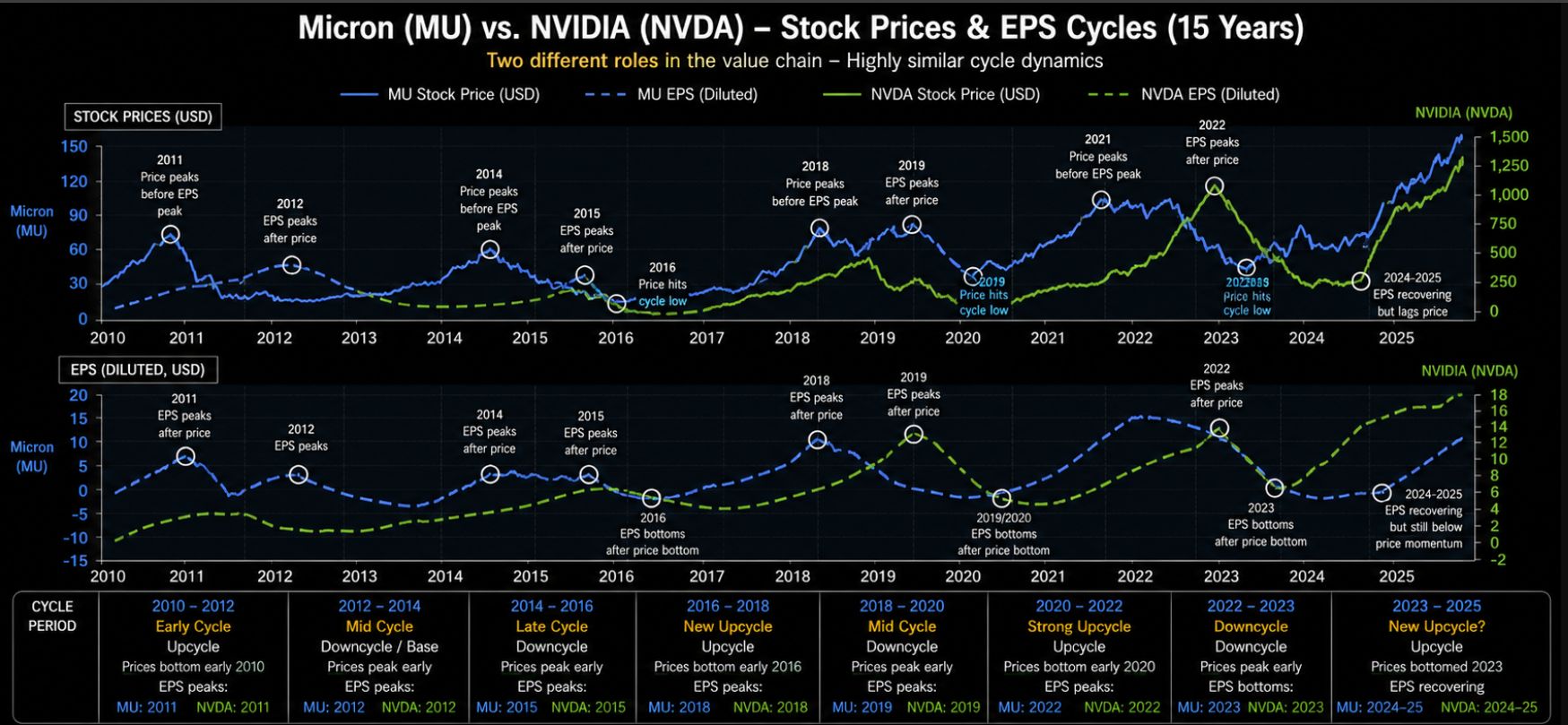

Micronin kurssi ennakoi täsmällisesti tuloskiertoa

Micronin tuloksen ja osakkeen kehitys todistaa ison raha taidot jäännöksettömästi. Kurssi on lähtenyt niin alas kuin ylös ennen tuloksen taitteita – hyvissä ajoin, käänteen ennakoiden.

Kurssi (sininen) aaltoilee aina jonkin matkaa tuloksen (vihreä) edellä. Nousukaudet ovat kestäneet tyypillisesti 2–4 vuotta, minkä jälkeen kapasiteetti lopulta saavuttaa kysynnän.

Micronissa markkina näyttää ennakoivan tuloskäyrää yleensä noin 6–12 kuukautta etukäteen. Näin varmasti tässäkin syklissä.

Iso raha on lukenut Micronin suhdanteet taitavasti ennakkoon. Kuva: Pörssihaukka / OpenAI

Micronin päällä oleva tuloskunnon nousukausi alkoi Q1-24 eli se on kestänyt jo kolmatta vuotta. Perinteen mukaan loppusuoralle on jo käännytty, paljonko AI-buumi perinnettä sitten kenties muokkaa.

Näin pitkän ja vahvan nousukauden jälkeen sijoittajien jo purskahtanut hermoilu on ymmärrettävää ja perusteltua. Vaikka tuloskunto kestäisi vielä sanotaan ensi vuoden puolelle, saattaa osake lähteä laskuun jo nyt.

Tämä koskisi AI-infran tuottajia taatusti leveällä kouralla, koska toimialojen syklit ulottuvat tyypillisesti kaikkiin yhtiöihin. Sen vuoksi laitevalmistajien kannattavuuskin aaltoilee käsi kädessä, vaikka yhtiökohtaiset erot todella suuria voivat olla.

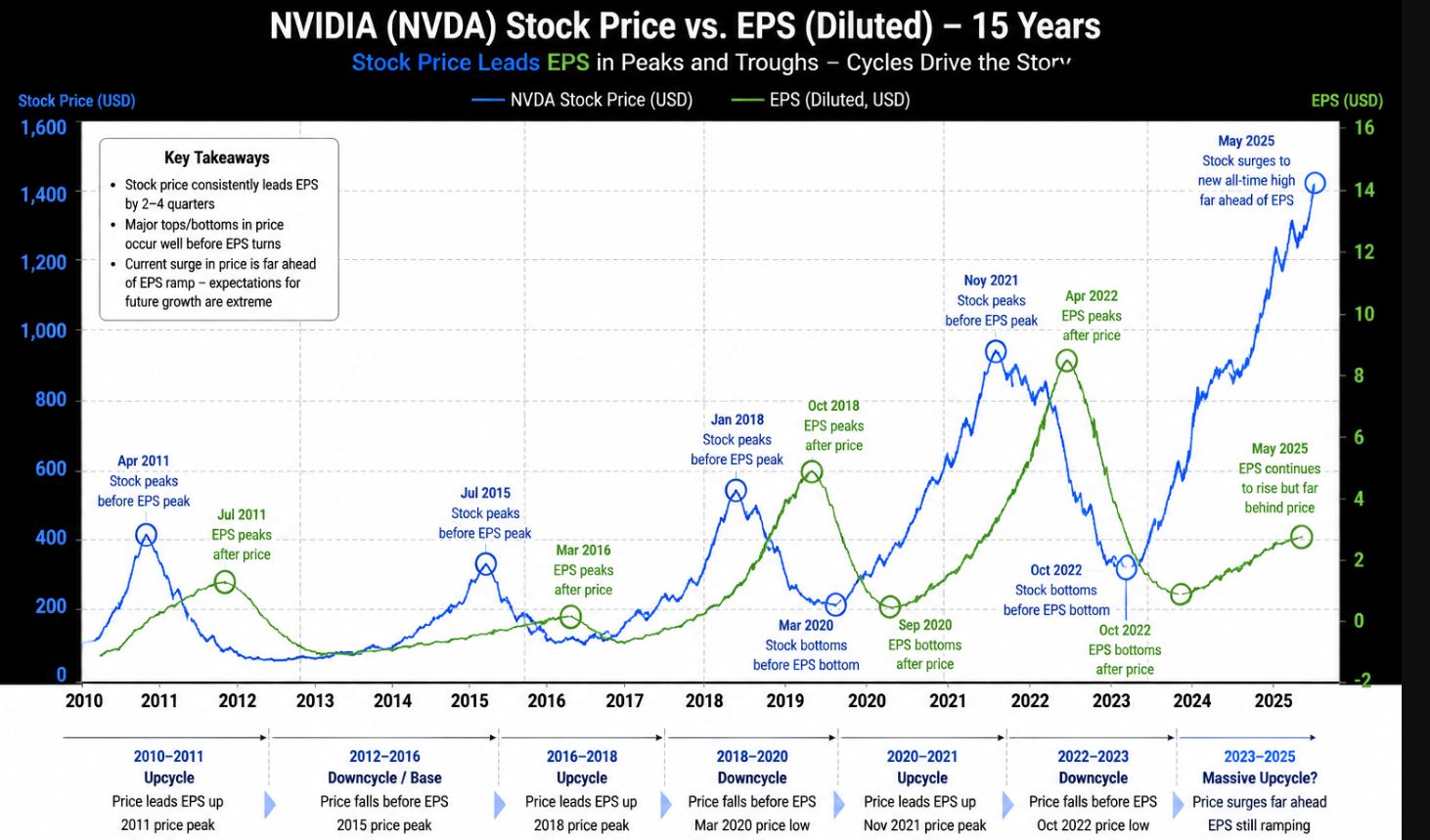

Nvidian dynamiikka aivan sama

Tässä palaamme vaihteeksi Nvidiaan. Toisin kuin vuosituhannen taitteen teknokuplassa se ei pode heikkoa kannattavuutta tai enää tyrmäävää hinnoitteluakaan toisin kuin vaikka tuorein hypejätti SpaceX – jonka ostorieha kyllä sammui kuten odotin joskin ihmeen nopeasti.

Nvidian problematiikka muistuttaa Micronia: jahka sykli taittuu, myös kannattavuus tekee niin ja voi nitkahtaa pahastikin. Silloin halvalta näyttänyt osake ei sitä ollutkaan.

Moni uskoo kieltämättä poikkeukselliseen asemaan rynnineen Nvidian olevan täysin oma tapauksensa, mutta markkinan perusmekaniikka rullaa aivan kuten Micronissa. Molemmissa:

- Osake kääntyy ylös ennen EPS:n räjähdystä.

- Osake alkaa usein heikentyä ennen tuloskasvun hiipumista.

- Pohjat syntyvät, kun tulokset näyttävät vielä surkeilta.

- Huiput syntyvät, kun uutiset ja tulokset ovat parhaimmillaan.

Nvidian markkinadynamiikka ei eroa muista syklisisistä. Kuva: Pörssihaukka / OpenAI

Nvidia kilpailuetu on Micronia kyllä paljon vahvempi ja tulossyklit sen ansiosta loivempia. Mutta markkinan käytös eli sen kyky diskontata tulevaisuutta selkeästi etuajassa on käytännössä identtinen.

Esimerkiksi käy nykyinen AI-nousu, jossa Nvidian osake alkoi nousta voimakkaasti jo vuoden 2023 alussa. Tulokset räjähtivät vasta myöhemmin.

Käsissä oleva nousukausi alkoi Nvidialla tuloksellisesti muutama kvartaali Micronia aiemmin ja saattaa päättyäkin eri aikaan. Mutta suuria eroja niiden sykleissä ei tapaa olla.

Taitteet osuvat yksiin

Yhtäläisyyden huomaa helposti, kun vertaa yhtiöiden tulosta ja kurssikehitystä samassa kuvassa. Ne aaltoilevat aika identtisesti, vaikka rooli arvoketjussa on varsin erilainen.

Etenkin osakekurssi ja sen piikit napsuvat hyvinkin tarkasti samaan aikaan. Se ei todellakaan ole sattuma.

Micron ja Nvidia seilaavat samassa paatissa eroistaan huolimatta. Kuva: Pörssihaukka / OpenAI

Kurssi ennakoi tulosta, tulos ennakoi uutisia, uutiset kertovat menneisyydestä. Se on pörssin luonne, joka jokaisen sijoittamista vähänkään aktiivisesti harjoittavan tulee ymmärtää.

Jos historia toistaa itseään edes osittain kuten on absoluuttisen perusteltua odottaa, seuraava varoitusmerkki AI-syklille tuskin on heikko osarikausi. Niin Nvidian, Micronin kuin minkä tahansa saman syklisen sektorin kurssit jäähtyvät jo aiemmin.

Tällaiset tuplakäyrät näyttävät konkreettisesti, kuinka iso raha käy kauppaa suhdanteen seuraavalla vaiheella, ei nykyisellä tuloksella. Sen tietäminen on arvokasta, muttei tee ajoituksesta helppoa.

Hetkelliset reaktiot eivät luotettavia

Lopuksi vielä Burryyn teeseineen: liki satavarmasti hän on sikäli oikeassa, että jossain vaiheessa laskusuhdanne iskee. Tuliko hän ulos oikeaan aikaan on toinen asia.

Ja ajoitus ratkaisee. Se on homman vaikeus aina syklisten kanssa. Ja se selittää kenties oudolta vaikuttavat reaktiot lähiaikojen tulosraportteihin, tänään siis testissä Micron.

Tuore reaktio ei automaattisesti kerro vielä suuntaa. Vaikka kurssi siis sukeltaisi edelleen, voi kyse olla tuonnempana nousuksi kääntyvästä korjausliikkeestä.

Toisaalta kiivaat osariloikat ylös voivat taantua äkkiä. Kuten kävi AI-infraan vimmalla panostaneelle Oraclelle syksyllä – osakkeen toipumatta vieläkään.

Liiketoiminta pysyi vahvana, sijoittajat alkoivat epäillä investointien tuottoja. Karhumarkkinan oire itsessään koko alalle.

Oraclesta varoitin huuman huipulla, aiheesta. Varovaisuus ei ole aina hyve, usein kyllä.

Nvidia halpa – tai sitten ei

Suhdanteen tilaa markkinat nyt jo hermostuneesti ynnäilevät. Eikä varmasti aiheetta, vaikka ennenaikaista vielä olisikin.

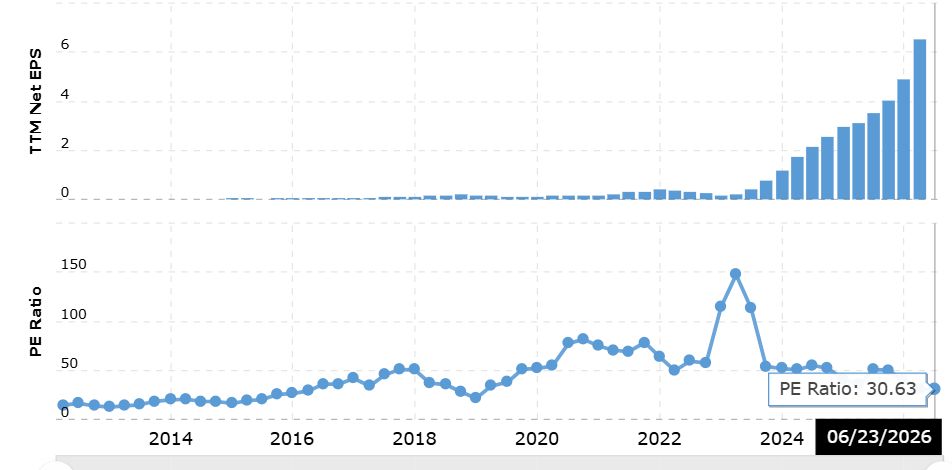

Vaikkapa juuri Nvidian arvostus on hirmuiseen tuloskuntoon nähden edullisempi kuin vuosiin. P/E noin 30 on tyrmäävän kovakuntoiselle kasvukomeetalle periaatteessa pilkkahinta.

Paitsi jos sykli tekee jo taitetta kuten Burry ennustaa. Sen arviointi on taatusti vaikeaa kenelle tahansa.

Nvidian hinta ei nyt hirvitä – jos vahva sykli jatkuu. Kuva: Macrotrends

Iso raha on hommansa osoittanut hallitsevansa tältä osin. Siksi Pörssihaukka arvioi kurssiliikkeiden merkitystä teknisellä analyysilla.

Se on parhaimmillaan loistava työkalu, valitettavasti ei virheetön kenenkään hyppysissä. Vaan eipä ole mikään metodi.

Nvidian pitkät indikaattorit vihjaavat kyllä jo aika lailla orastavaan laskusuhdanteeseen. Siitä tarkemmmin markkinakatsauksessa piakkoin.

Sarja päättyy, sen aiemmat osat alkaen ensimmäisestä.

Pörssihaukassa on kahden viikon tutustumistarjous ilmaiseksi ja sitoumuksetta