Osakeanti ei aina oireile heikkoutta

Pääoman tankkaus voi kuulua kisan terveeseen ytimeen. Kuva: Pörssihaukka / Open AI

Uudet osakeannit ovat pörssiyhtiöissä yleensä hätähuuto, johon ne pakottaa vuotaneen kassan paikkaustarve. Joissakin amerikkalaisissa yhtiömalleissa se on liiketoiminnan peruskuvio johtuen niiden lainsäädännöllisestä asemasta.

Ryhmään kuuluvat Pörssihaukan listalta löytyvät REIT- ja BDC-yhtiöt, jotka tuloverovapautensa vastikkeeksi jakavat liki kaiken tuloksensa osinkoina. Kun kasvua ei voi ruokkia pidättämällä voittoja, täytyy se tehdä ulkoisella rahoituksella.

Vaihtoehdoiksi jäävät velkavipu tai osakeanti. Molempia ne käyttävät tilanteesta riippuen, osakeanti on näistä kirkkaasti turvallisempi.

Osakeanti ei lisää rahoituskustannuksia ja likviditeettiriskiä, joskin laventaa osakekantaa ja siten kaventaa jo olemassa olevien omistajien suhteellista osuutta. Silti hekin hyötyvät, jos yhtiö osaa asiansa ja saa tuoreen pääoman tuottamaan osakekohtaista jakovaraa nostaen.

Tulos per osake ratkaisee

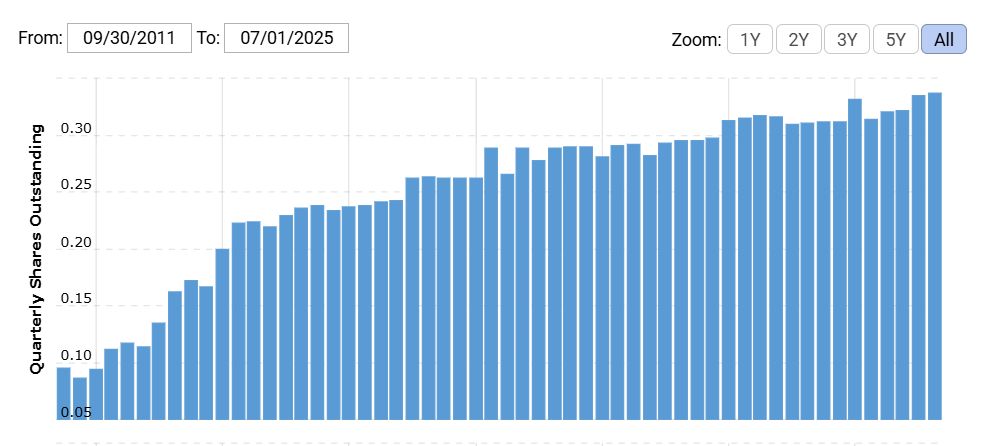

Vaikkapa juuri listalle tullut STWD tekee suuren suunnatun osakeannin, joka turvottaa osakekantaa noin yhdeksän prosenttia. Taustalla on selvästi korkosyklin kääntyminen alas.

STWD:lle avautuu parempikorkoinen markkina, joten pääomaa nostetaan, muuten ei repussa riittä eväitä. Korkojen laskiessa kiinteistösektorilla aukeaa lupaavia kohteita.

STWD kuten kaikki REITit tekevät jatkuvasti uusia anteja. Se voi toki laskea osingonjakovaraa, muttei todellakaan automaattisesti. Osinko per osake riippuu yhtiön tuloksesta per osake, ei osakkeiden määrästä.

REITit kuten STWD hakee jatkuvasti riskivapaata pääomaa osakemäärää nostamalla

Anti voi hetkeksi laimentaa lukuja. Mutta jos ja lähtökohtaisesti kun uudet varat sijoitetaan nopeasti tuottaviin kohteisiin, vaikutus per osake neutraloituu tai paranee.

Lyhyellä aikavälillä osakekurssi usein notkahtaa tarjonnan kasvettua. Anti hinnoitellaan usein pieneen alennukseen nopean toteutuksen takia, etenkin jos kyse on instituutioille suunnatusta pika-annista.

Suunnattu anti nopea ja halpa

Yhdysvalloissa REITit tekevät useimmiten suunnattuja anteja niiden nopeuden ja matalan kustannuksen takia. Pääoma saadan äkkiä töihin ilman raskaita prosesseja.

Annin riski on lähinnä toteutuksessa. Jos varat seisovat pitkään käteisenä tai kohteet hinnoitellaan huonosti, laimennus näkyy numeroissa ennen kuin uudet sijoitukset alkavat tuottaa.

Yhtiön johto voi myös lukea suhdannetilanteen väärin. Jos talous sakkaa arviota syvemmin, myös uusien sijoitusten riskit nousevat.

Suunnattu anti mahdolllistaa rahan nopean työllistämisen

Joka tapauksessa anti ei ole osinkoleikkaussignaali vaan REITien normaalia tankkausta tavoitteena kasvattaa liiketoimintaa ja kassavirtaa. Tästä syystä REITien osakekanta turpoaa vuodesta toiseen osingon siitä kärsimättä – jos yhtiö osaa hommansa.

Sen näkee avainluvuista, etenkin osingosta. STWD ei ole sitä nostanut vuosiin, mutta tuotto pysynyt muuten harvinaisen tuhtina, nyt jo päälle +10% vuodessa.

Taas alan jättinestori Realty on jo osinkoaristokraatti ja erittäin todennäköisesti sellaisena pysyy kauas tulevaisuuteen.

BDC:t samassa veneessä

Tämä pätee myös BDC-yhtiöihin kuten Ares Capitaliin ja Main Street Capitaliin. Loistavia osinkotykkejä nekin – ja joutuvat jakamaan vähintään 90% tuloistaan, mikä estää kasvun oman pääoman tulorahoituksella.

Kun hyviä lainamahdollisuuksia tulee tarjolle, BDC kerää uutta rahaa antien kautta – aivan kuten REIT. Erityisen likeisiä ovat BDC:n ja STWD:n kaltaisten rahoittaja-REITien rahoitus- ja liiketoimintamallit.

Molemmat vivuttavat pääoman maltillisesti, tyypillisesti 1,5–3 -kertaa oman pääoman verran karttaakseen liikaa riskiä. Se kostautuisi herkästi, kun puskurit ovat kapeat.

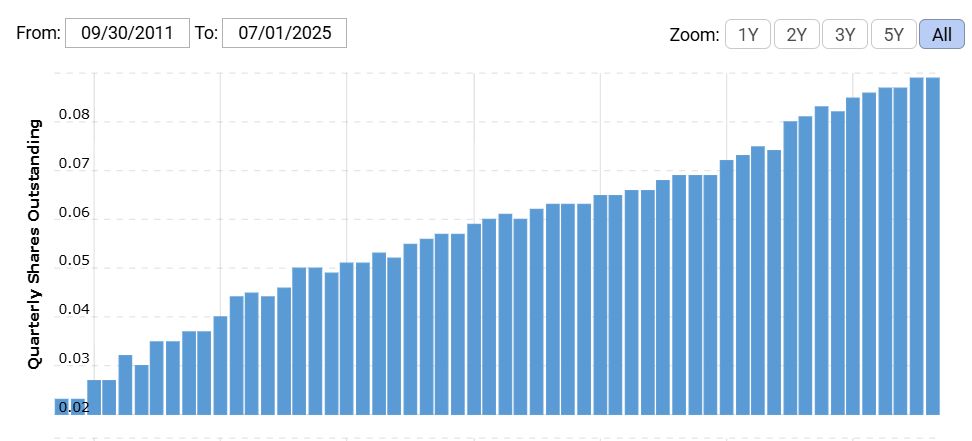

Main Streetin osakekanta on nelinkertaistunut 15 vuodessa. Silti ja juuri sen takia se tuuppaa omistajille jatkuvasti parempaa osinkoa – koska se saa pääoman poikimaan tehokkaasti.

Main Street ryystää uutta pääomaa todella innokkaasti

Molemmille yhtiömalleille korkojen lasku on yleensä merkittävä tulosajuri: rahoituskulut alenevat ja sijoitusmahdollisuudet lisääntyvät. Silloin on hyvä aika hakea pääomaa anneilla.

Anti ei siis ole hätä, vaan toimintamallin ydin. Näissä yhtiömalleissa hyvien toimijoiden osakemäärä kasvaa koko ajan kasvua pedaten, ja niinpä myös osakekohtaiset luvut.

Kyseisten yhtiöiden markkinatilanteesta päivän katsauksessa.

Pörssihaukassa on kahden viikon tutustumistarjous ilmaiseksi ja sitoumuksetta