Inflaatio helpottaa

Käytettyjen autojen hintaralli kääntyi jo. Kuva: Order_242, Wikicommons.

Sijoittajien vuoden pääteeman inflaation jäähtymistä on janottu kuin karhu hunajapurkkia. Markkinakarhujen eli laskumarkkinan jatkumista povaavien mielestä sitä ei tosin kannata odottaa.

Pörssihaukan ennuste on ollut viimeistään kesästä asti, että kallis raha ja rapautuva suhdanne kyllä taklaavat hintarallin. Siitä saatiin toistaiseksi väkevin todiste Yhdysvaltojen eilisestä inflaatioraportista.

Nimellisesti hintakehitys porskutti kyllä edelleen tulikuumana sen ylittäessä vuodentakaisen vertailukauden 7,1 prosentilla. Keskuspankkien tärkeimpänä pitämä ydininflaatio, joka ei sisällä voimakkaasti heiluvia ruokaa ja energiaa, oli tasan kuusi prosenttia.

Tyrmäävän kaukana siis yhä Fedin ja yleensä teollisuusmaiden noin kahden prosentin tavoitteesta. Oleellista oli kuitenkin suunta.

Edelliseen kuukauteen verrattuna kehitys jarrutti urakalla verrattuna vuositasoon. Marraskuussa kuluttajahinnat nousivat enää 0,1% lokakuuta ylemmäs, ydininflaation lukema oli 0,2%.

Osa hyödykkeistä halpenee jo

Vielä kuukausi pari sitten molemmat luvut posottivat paljon kovemmin. Vuositasolle muutettuna marraskuun kuukausitason kehitys istuu jokseenkin parin prosentin vuositavoitteeseen.

Jotkut hyödykkeet jo halpenivat lokakuusta, muun muassa kuluttajille varsin tärkeät polttoaineet, sähkö ja käytetyt autot. Tämä ei hitustakaan yllätä.

Ei kuukauden kehitys tietysti takaa suunnan jatkumista. Historia kuitenkin sitä puoltaa – ja se on paras ennustaja .

Koska sama dynamiikka on toiminut iät ajat. Jo nyt näkyy selvästi disinflaatiota mm. raaka-aineissa, kuten viimeksi maanantain katsauksessa perattiin. Öljy on jo halvempaa kuin 2018 syksyllä.

Amerikassa ei sotaoloja

Finanssikriisin alla tilanne oli hyvin samantapainen. Inflaatio laukkasi, joskaan ei yhtä korkealla mutta kuitenkin, ja laskusuhdanteen merkit vahvistuivat pitkin 2007 syksyä.

Kun osakkeiden rojahduksen murjoma investointipankki Lehman Brothers kaatui ja se jätettiin pelastamatta syksyllä 2008, pääsi helvetti irti. Keskuspankkien murheista inflaatio oli saman tien tasan viimeinen.

Inflaatiopiikki jäi taakse – ja se voi jäähtyä nopeastikin

Moisesta myrskystä ei ole onneksi merkkejä. Mutta se osoittaa, kuinka rajusti olosuhteet muuttuvat todella nopeasti jos niikseen.

Talouden kyykätessä tekee niin myös inflaatio. On aivan absurdia odottaa muuta, ellei sitä perustele jokin ulkoinen shokki.

Kuten tietysti Ukrainan sota. Mutta sen vaikutuksia ei voi verrata öljykriisiin kuin kaasupulaa tuskailevassa Euroopassa.

Amerikkaa ja muuta maailmaa kriisi ei koske likikään samassa mitassa. Ja sijoittamisen kannalta Yhdysvallat on avainasemassa.

Talous ja korot aaltoilevat

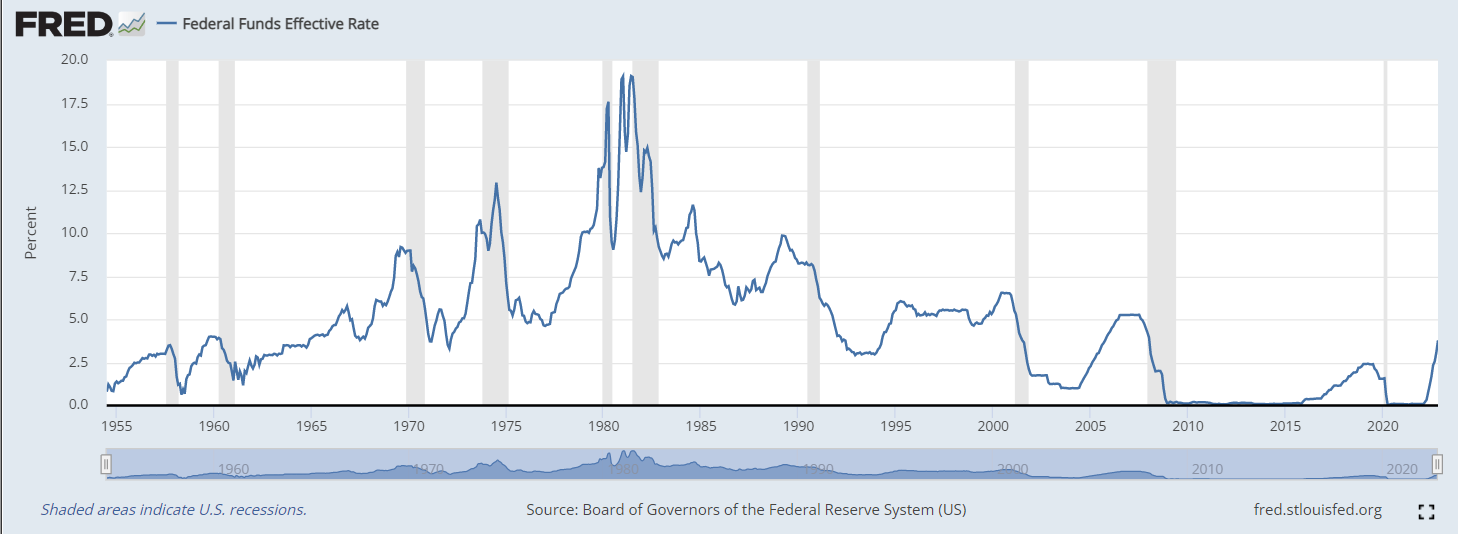

Inflaatioraportti helpottaa parasta aikaa kokoustavaa Fediä. Ohjauskorko aika varmasti nousee tänään 0,5%, mutta korkosyklin taittuminen häämöttää jo.

Yleinen mielipide on edelleen, että ohjauskorko pysyy 4-5% haarukassa kenties vuoden tai parikin. En usko.

Jos taantuma iskee kunnolla löyhtyy rahapolitiikka äkkiä. Kuten aina ennenkin – kaikissa taantumissa.

Fedin ohjauskorko elää suhdanteiden mukana – taantumat harmaina pylväinä

On täysin epähistoriallista odottaa muuta. Monet sijoittajat kuitenkin tekevät sen virheen, että jonkun trendin kuten nyt inflaation keskellä he olettavat sen pysyväksi tilaksi.

Ei taloudessa mikään olosuhde pysy paikallaan. Suhdanteet seurauksineen aaltoilevat koko ajan.

Inflaatiopiikit eivät ole pitkäikäisiä. Rahapolitiikka nitistää ne – jopa öljykriisissä. Ja kun nyt koronan aiheuttamat tuotantohäiriötkin loppuvat.

Korkojen nostot tappoivat inflaatiopiikit myös 1970-luvulla

Yhtiöissä isot erot

On myös oleellista muistaa, että jo koettukaan inflaatio ja rahapolitiikka eivät rassaa kaikkia yhtiöitä samalla tavalla. Pörssihaukan vakavaraisissa ja markkina-asemaltaan vahvoissa yhtiöissä hintakehityksestä selvästi kärsineitä on aika vähän.

Näin varsinkin kaikkein defensiivisimmillä sektoreilla kuten lääketeollisuudessa. Pörssihaukan kuusi yhtiötä Abb Vie, Amgen, Gilead, Johnson & Johnson ja Orion ja Pfizer porskuttavat niin tasaisesti ja kannattavasti, että inflaation riesaa on niiden avainluvuista vaikea löytää.

Vaikkapa kohta 140-vuotias Johnson & Johnson on poskettoman vakaa kaikkina aikoina. Liikevaihto kipuaa tasaisesti ja horjumattoman kannattavasti.

AAA-luottoluokitetun jätin korkomenot haukkaavat tässäkin suhdanteessa taskurahaa. Tällaisen yhtiön omistajana olisi lähinnä naurettavaa hermoilla olosuhteita.

Johnson & Johnsonia eivät suhdanteet ja inflaatio juuri keikuta

Osakekurssien liikkeet ovat oma lukunsa. Mutta eipä noiden kohdalla voi edes laskumarkkinasta puhua, vaan kaikkina aikoina esiintyvästä kurssiheilunnasta.

JNJ täräyttää kohta ATH:n. Osta-suosituksia se on saanut kaikista montuista, viimeksi alle 170 taalassa. Niistä napattuina sille voi odottaa aika huoletta noin 10% tai vähän päällekin vuosituottoa.

Uutisten kyttääjät taas myöhässä

Sakanneidenkin sektorien kohdalla laskumarkkinan häätää aika ja rahapolitiikan löyhtyminen. Se on historiallinen vakio.

Odotuksia parempi inflaatioraportti riehaannuttikin ensin pörssit, mutta tänään osakkeet olivat jo miinuksella. Maanantain markkinakatsauksessa ennustin, että raportista riippumatta vastaanotto on tahmea.

Koska mieluisat luvut oli jo hinnoiteltu kolmatta kuukautta nousseisiin osakekursseihin. Tämä alleviivaa makrouutisten – ja ylipäänsä uutisten – perässä sijoittamisen vahingollisuutta.

Tärkeät käänteet hinnoitellaan markkinoilla ison rahan voimalla jo ennen kuin ne ehtivät yleiseen jakeluun. Epätoivoisesti inflaation hellittämistä odottaneet ja sen nyt oireillessa osakkeita haalineet ihmettelevät markkinareaktiota.

Tuolla systeemillä ravaat aina markkinoiden jäljessä, kun pitäisi kulkea edellä.

Sitä varten on markkinoiden tekninen analyysi. Sitä voi kuvata ison rahan liikkeiden vakoilujärjestelmäksi.

Ostajalla yhä kissanpäivät

Pörssihaukka odottaa edelleen korjausliikettä alas joidenkin viikkojen verran. Mikä ei taas muuta jo kuukausia voimassa ollutta skenaariota, että laskumarkkina on pääpiirteissään pulkassa, monella osakkeella jokseenkin satavarmasti.

Inflaatioraportti vain vahvisti näkemystä. Senkin takia, että kireä rahapolitiikka vaatii tehotakseen aikaa.

Eli sen suurimmat vaikutukset ovat vasta edessä. Pidän ihmeenä, ellei inflaatio ainakin Amerikassa jatkaisi ripeääkin jäähtymistä ja johda nousevan korkosyklin taitteeseen jo ennen ensi kesää.

Hyviä osakkeiden ostopaikkoja löytyy taas kohta. Pitkän salkun rakentajalle nämä ovat edelleen kissanpäiviä.

Pörssihaukkaa seuraavan kerran perjantaina.

Pörssihaukassa on kahden viikon tutustumistarjous ilmaiseksi ja sitoumuksetta.