Miten suhtautua veromyynteihin?

Tappiomyynnit tasapainottavat verorasitetta, mutta yhtälö on mutkikas. Kuva: Dimitris Vestikas, Pixabay

Tappiollisten osakkeiden myynti verovähennysten saamiseksi on perusteltua, jos usko yhtiöön lopahti. Muissa tilanteissa se on kaukana ilmaisesta lounaasta ja sisältää riskinsäkin.

Vuodenvaihteen lähestyessä sijoittajille nousee vuodesta toiseen sama kysymys: myynkö tappiollisia osakkeita verosyistä? Pääomatuloja on kertynyt ja salkussa vilkkuu miinuksella olevia omistuksia.

Luovutustappio vähentää veroa, myös osinko-, korko- tai vuokratuotoista. Mutta veromyynnin järkevyys ei ole yksiselitteistä, vaikka vähennettäviä pääomatuloja olisikin.

Verohyöty ei tapahdu tyhjiössä. Se vaikuttaa sijoittajan tulevaan verorasitteeseen, salkun laatuun ja käytännössä myös tuotto-odotukseen.

Ensimmäinen päätös ei siis ole ”myynkö tappiolla vai en”, vaan: aionko luopua osakkeesta kokonaan – vai vain väliaikaisesti?

Pysyvä luopuminen on perusteltu, jos aidosti on menettänyt uskonsa yhtiöön ja osakkeeseen. Luovutustappio syntyy, verohyöty realisoituu ja salkun laatu paranee heikon tuotto-odotuksen kohteen poistuessa.

Veromyynti voi kasvattaa tulevia veroja

Pelkkä kurssilasku ei tee yhtiöstä huonoa eikä perustele myyntiä. Kurssi voi tulla alas monesta syystä: markkinasentimentti, väliaikainen tuloskuoppa, sektori- tai korkoympäristö.

Veron kannalta syyllä ei toki ole merkitystä, tappio kuin tappio. Mutta jos luotto yhtiön tulevaisuuteen ei ole murentunut muuttuu siitä luopuminen perusteettomaksi.

Toki osakkeista voi luopua väliaikaisesti: verohyöty nyt, ostan posan kohta takaisin. Mutta samalla kasvatat tulevaa verorasitetta, olettaen kurssin nousevan.

Uusi alempi hankintahinta tarkoittaa tulevaisuudessa suurempaa luovutusvoittoa ja siten enemmän veroa, kun myyt posan aikanaan voitolla. Jos syystä tai toisesta katsot sen silti järkeväksi, vaikkapa tämän hetken rahatilanteesi takia niin miksei sitten.

Loistavatkin sykliset yhtiöt kuten Lam Research aaltoilevat raivoisastikin

Mutta tällaista eivät muut voi päättää tai yleensä edes tietää. Jokaisen on puntaroitava päätökset itse.

Posan ostaminen takaisin vaatii myös jonkinlaisen viiveen, tietääkseni ainakin joitakin päiviä tai vaikka viikon, ettei verottaja tulkitse myyntiä puhtaasti verokikkailuksi. Otat riskin kurssin mahdollisesta karkaamisesta odotusaikana.

Ota huomioon usea asia

Veromyynti on perustelluin silloin, kun odotuksena on kohteen heikkouden ilmeinen jatkuminen. Ja etenkin jos tiedossa on parempaa tilalle.

Vain veroteknisistä syistä tehdyt myynnit sisältävät riskinsä:

• Nouseeko myymäsi osake ja kuinka nopeasti

• Löydätkö tilalle varmasti paremman kohteen

• Tarvitsetko tappion vähennystä juuri tänä vuonna, tappion toki sää vähentää viisi vuotta myynnistä

• Ehtivätkö verokannat muuttua tuonnempana

Pörssihaukka siivoaa ajoittain listaansa ja teen sitä vielä ennen vuoden vaihtumista. Tällaisten osakkeiden tappiomyyntiä tietysti suosittelen.

Yhtiön poisto on kuitenkin iso päätös, kuten on niiden listalle ottokin. Tilapäiseksi tulkittavat ongelmat eivät sitä perustele.

Arviot tietysti voivat pettää, molempiin suuntiin. Pörssihaukan poistot ovat osuneet kahtalaisesti.

Osa poistoista oikea ratkaisu

Vaikkapa Venäjän murharetken takia ulos pistetty Nokian Renkaat ei tärskystä ole vieläkään toipunut, sama tilanne Lassila & Tikanojalla. Poistaminen osoittautui perustelluksi.

Vaikkapa Nokian Renkaisiin on kohdistunut paljon optimismia tuolta asti, kun yhtiö vaihtoi tuotannon paikkaa Venäjältä Romaniaan. Itse ounastelin kivuliasta prosessia.

Iso investointi autoteollisuuden kaltaisessa vaativassa tuotannossa ei ala rullata rahaa sisään täydellä teholla nappia painamalla. Ylösajo on ollut hitaampaa ja kalliimpaa kuin yhtiön ja analyytikkojen ennusteet.

Liikevaihto supistui ja aikoinaan hulppea kannattavuus mureni pahasti siitä edelleenkään merkittävästi toipumatta. Optimisminsa säilyttäneet omistajat vetävät toistaiseksi aika tyhjää narua, kun osinkokin romahti.

Nokian Renkaat konttaa edelleen toveri Putinin tyrmäämänä

AT&T joutui leikkaamaan rajusti osinkoaan ja se on tilanne edelleen, vaikka osake on toipunut ihmeen hyvin. Sama tilanne rankkaan korvaussoppaan joutuneella 3M:llä.

Näiden kohdalla listalta lähtö oli oikea ratkaisu.

Muunkilaista kokemusta

Mutta toisenlaistakin kokemusta jo kertyi. Fortum palasi tolpilleen yllättävän hyvin Uniper-katastrofista ja saattaa palata listalle, ei kuitenkaan ennen kuin osinkotuottoa on tarjolla paksusti.

Wärtsilän vuosien tahmailu päättyi vahvaan elpymiseen pari vuotta sitten. Yhtiön pitkän historian puolesta se ei yllätä, mutta otteensa menettäneeltä Wärre jo vaikutti.

On aina hyvin vaikea tietää kuinka pysyviä yhtiöiden vaikeudet lopulta ovat. Mitä pidempi pärjäämisen rekordi sen varovammin niitä listalta poistan.

Ja etenkin kun kyse on selkeästi syklisestä yhtiöstä. Suhdanteiden sitkeys voi yllättää, kuten kävi Wärrelle, niin vain ilma sillekin kirkastui kysynnän toivuttua.

Wärtsilän teknologia löysi taas asiakkaansa. Kuva: Nathan Jaynes

Tässä yhteydessä mainittakoon, että ainakin Hormel Foods lähtee listalta – tästä lisää piakkoin. Muttei sekään helppo päätös ole, kun yhtiö kuuluu maailman pisimpään osinkoaan nostaneisiin.

Mutta osinko kasvaa jo kitulaasti ja jakosuhde lähentelee epätervettä. Yhtiön johto ei enää herätä luottamusta.

Kurssit osaavat tulla lujaa ylöskin

Veromyynneissä ratkaisee paljon sijoittajan oma kokonaiskuva: tulevat pääomatulot, aiemmat tappiot, käteisen tarve, riskinsietokyky, sijoitushorisontti, onko kyseessä taktinen peliliike vai salkun rakenteellinen muutos.

Siksi yleisten neuvojen antaminen on vaikeaa. Ja jos osake on ostopaikassa, veromyynti on erittäin kyseenalainen.

Jos vaikka vuosi sitten olisi suositellut Johnson & Johnsonin myyntiä verosyistä sen tuupattua jo alle 150 taalan niin tässä vuodenvaihteessa ei siitä päätä siliteltäisi. Eikä se käynyt kyllä mielessäkään, jos kohta hyväkuntoisen yhtiön myyntipaineen sitkeys ihmetytti.

Jos yhtiö pärjää ok ja hinta matelee ojassa niin veromyynti on taatusti riski. Kurssit osaavat liikkua lujaa, myös ylös.

Pepsin talous osaketta paremmassa kunnossa

Vaikkapa Pepsi on vastaavassa saumassa nyt. Yhtiö ei nauti nyt parhaista päivistään kuluttajien säästäessä nurkasta jos toisesta ja kustannustenkin hitusen painaessa.

Mutta lommot ovat pieniä. Osaketta vaivaa nyt ennen muuta sijoittajien pessimismi yhtiön suhteen, kuten JNJ:tä vain puoli vuotta sitten.

Pepsin liiketoiminnan muutokset ovat kaukana mistään dramatiikasta. Ja vielä vähemmän odotan tilanteesta pysyvää.

Pepsin liiketoiminta ja osakekurssi eivät juuri nyt peilaudu kovin hyvin

Samoin vaikkapa kylmää kyytiä saaneet terveydenhuollon UNH ja Dedicare ovat törmänneet vaikeuksiin, jotka vaikuttavat hiljakseen vähenevän.

Ne eivät ole poistumassa listalta, vaan saamassa jonkin ajan päästä osta-leiman. Veromyynti kannattaa miettiä tarkkaan.

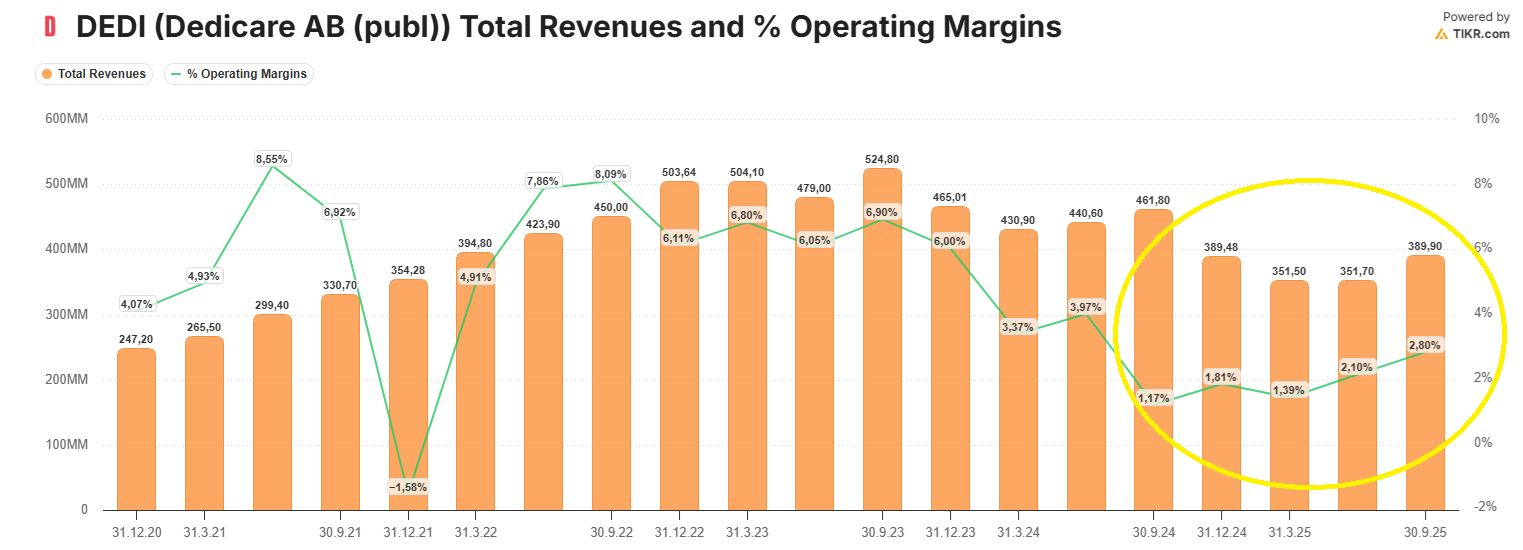

Dedicare elpymässä

Vaikkapa Dedicare on hankala kohde todella syklisenä ja siinäkin lajissa varsin omanlaisenaan. Mutta tuskin se pysyvässä kurimuksessa kieriskelee.

Päinvastoin sen talous alkaa elpyä niin liikevaihdossa kuin katteessa. Kehumista ei vieläkään, mutta voittoa yhtiö tekee, suunta oikea ja osake todella halpa.

Näistä lähtökohdista sillä on ennenkin saanut muhkeat nousut. Dedicaresta enemmän lähiaikoina.

Dedicaren talous elpyy pahasta montustaan

Veroedun nappaamisen reunaehdot joutuu jokainen päättämään itse tilanteensa mukaan. Käyn vielä läpi noita pahasti repsahtaneita osakkeita tästä vinkkelistä ennen vuoden vaihtumista.

Poistolistalla ei ole kuitenkaan Hormelin ohella ehkä yhtään muuta – tai korkeintaan yksi tai kaksi, luultavasti ei.

IBM pysyi listalla – onneksi

Vaikkapa listalla alusta asti ollutta IBM:ää pohdin kauan poistoon, koska osinkotykkinä mukaan tulleena sen osinkokehitys jämähti kosmeettisiksi nostoiksi samalla kun osinkotuotto valahti turhan matalaksi ostojen kannalta.

Mutta yhtiö onnistui uudistumisessaan: liiketoiminta alkoi kasvaa ja kannattaa taas liki vanhaan malliin. Osinko junnaa yhä mutta tuloskunto paranee ja osake on raketoinut jo kolmatta vuotta.

Turhankin innokkaasti ostajan vinkkelistä. Joka tapauksessa poisto olisi ollut iso virhe, nyt vain odotan hinnan asettuvan houkuttelevaksi.

IBM sai siivet selkäänsä pari vuotta sitten aika yllättäen

Kärsivällisyys ei aina kannata, usein kuitenkin. Viime vuosien vaikeat ja poikkeukselliset olot saavat monet yhtiöt näyttämään kehnommilta kuin niiden liiketoiminnan perusta.

IBM:n pääjohtajan mietteitä tekoälybuumista huomenna. Jalat maassa hänellä, vahva myönteinen signaali IBM:n jatkon kannalta.

Pörssihaukassa on kahden viikon tutustumistarjous ilmaiseksi ja sitoumuksetta

10 thoughts on "Miten suhtautua veromyynteihin?"

Vastaa

Sinun täytyy kirjautua sisään kommentoidaksesi.

Kiitos hyvästä artikkelista 👍

Kiitos!

Kiitos ajankohtaisen aiheen käsittelystä.

Vähintään yksi pörssipäivä on jätettävä väliin jos ostaa saman osakkeen takaisin.

Itselleni on monta tälläista kohdetta joita pohdin, ja päätöksenteko ei ole yksinkertaista. Otan esimerkin:

Kongsberg Group, monialayhtiö jolla on merkittävä rooli esim. Patrian osa-omistajana, 49,9% osuudella ja loput Suomen valtion. Mihin suuntaan yhtiö on menossa? Näitä pohdintoja riittää.

Kiitos, joo ainakin päivä lienee oltava välissä, paitsi kai jos on ahkera treidaaja niin vaikuttaa tulkintaan.

Näin se on, aina joutuu pähkäilemään onko päätös viisas vai muuta, koski ratkaisu mitä tahansa.

Mielenkiintoinen juttu omasta sijoitusfilosofiastasi, vaikka näin olen ymmärtänyt, että yleisesti ottaen nostat yhtiöt listalle pysyäkseen siellä maailman tappiin.

Se on aina lähtökohta, mutta ylläreitä tulee vastaan ennen pitkää laveassa listassa varsinkin. Ei se kapeuskaan riskiä kyllä poista.

Jos mielii tehdä veromyyntejä, silloin kun osakkeen kurssi on alhainen ja pelkää, että kurssi lähtee milloin tahansa nousuun, voi ostaa osaketta ensin ja myydä ne vanhat osakkeet vasta sitten parin päivän päästä.

Jeps, muutama päivä riittänee, Pekka tuossa esitti että yksi välipäivä täytyy olla. En tiedä tarkkaan mutta uskon sen.

Tässä olenkin ehtinyt miettiä Dedicaresta luopumista, mutta kaipa täytyy odotella, mitä siitä raportoit. Muita mieltä kaihertavia ovat Flowers foods ja Hershey sekä tietenkin Innovative Industrial Properties, joka toki tuottaa muhkeaa osinkoa, jos säilyttää osinkonsa.

Joo noista on ollut murhetta, käsittelen niitä piakkoin.