Viikon tulossatoa

Pörssihaukan kannabisyhtiö liitää ohuessa yläpilvessä

Sykliset ovat parantaneet rohisten tuloksiaan tänä vuonna kautta linjan. Vertailukohta koronan ytimessä oli toki historiallisen karmaiseva.

Mutta se myös muistuttaa suhdanteille yleensäkin ominaisista raivoisista käänteistä. Vuosi on syklisten tuloskunnossa pitkä aika.

Kasvuyhtiöksi luokiteltavien syklisten tahti on paikoin häikäissyt. Aivan niin kova ei tempo ole Scanfililla, mutta varsin hyvä kuitenkin Q2 – tosin jo hiukan ristiriitaisesti.

Mukavaa kasvua

Liikevaihto kasvoi kvartaalitasolla 11,1% ja puolivuotisjaksolla 12,2%. Liikevoitossa samat luvut olivat 4,1% ja 9,3%. Oikaistua osakekohtaista tulosta syntyi ao ajanjaksoille 0,13 euroa (0,13) ja 0,25 euroa (0,24).

Myynti veti hyvin erityisesti energiatehokkuuteen, sisäilmaan, automaatioon, kierrätykseen ja hisseihin liittyvissä tuoteryhmissä. Liikevaihdossa oli kuitenkin poikkeusolojen luomaa kertaluonteista laskutusta.

Ilman niitä kvartaalin kasvu olisi jäänyt 6,4 prosenttiin. Ei huonosti sekään, jos kohta ei likikään joidenkin Pörssihaukan yhtiöiden elpymisroihua.

Scanfil kasvaa hyvin, mutta kannattavuus hiukan pehmeni

Kannattavuus laski vuoden alusta kustannusten myötä. Se ei ole tietenkään suotuisa trendi, muttei vielä hälyttäväkään.

700 miljoonaa lähestyy

Scanfil siirtää kustannusten nousua omiin hintoihinsa sopimusten puitteissa ja pitää tilannettaan hyvänä. Kysyntä jatkaa ylös, joskin riskinä on erityisesti puolijohteiden ja teräksen saatavuus.

Yhtiö nostaa 2021 tulosohjausta: liikevaihto kasvaa 630–680 miljoonaan euroon ja liikevoitto 41–46 miljoonaan euroon. Se kuitenkin edellyttää, ettei koronan kehitys lyö kapuloita rattaisiin.

Mukavasti eli aika odotetusti menee Scanfililla. Tällä tahdilla se yltää 700 miljoonan liikevaihtotavoitteeseensa aiemmin kuin kaavaili, kenties jo ensi vuonna.

Pitkä linja jatkuu joka tapauksessa ennallaan: Scanfil kasvaa jokseenkin tasaisesti, suhdanteiden vain hiukan notkautellessa.

Notkahduksesta osta-suositus

Kannattavuuden kehitystä on vaika povailla enempää kuin yhtiö itse tekee, mutta näillä näkymin se ei ole paranemassa. Pitämässä silti noin kuuden prosentin liikevoittomarginaalin.

Se on ok, joskaan ei aivan yhtiön tavoittelemassa seitsemässä prosentissa. Inflaatio voi toki heiluttaa marginaalia alaspäinkin.

Syklisille, myös Scanfilille, kannattavuuden heittely on tavallista. Siihen saa varautua, joskaan ei paniikkimielialalla.

Scanfilille liikevoittomarginaalin ailahtelu on tavallista

Sijoittajien toivoisin kyllä kustannusten nousua vielä hermoilevan, koska se toisi osakkeen alas. Sitkeästi on Scanfil hintansa pitänyt, ja siksi ollut hankala suositeltava syksyn suuralennuksen jälkeen.

Sieltä onkin kurssi loikannut jo 60%. Aika iso osa siitä jää pysyväksi voitoksi, vaikka kurssit aina sahaavat.

Sukelsihan se jo lupaavasti. Osta-suositus irtoaa toivon mukaan piakkoin, kunhan indikaattorit tarpeeksi suosivat.

IIPR ylittää odotukset

Kasvuyhtiöistä tuoreimpiin lukeutuva Innovative Industrial Properties jopa ylittää odotukset tällä hetkellä. Q2 se latoi tauluun kovat luvut varsinkin ottaen huomioon toimialan luonteen.

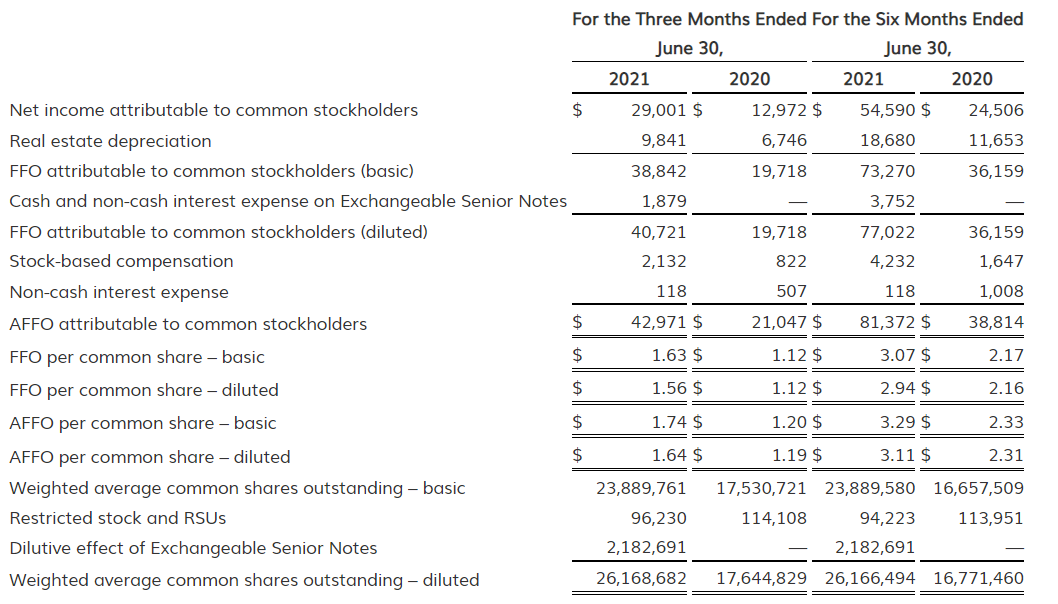

Lääkekannabisyhtiöiden tilaliisaaja kuuluu REIT-kiinteistöyhtiöihin, jotka harvoin vauhdilla kasvavat. IIPR tuplasi liikevaihtonsa vuoden takaa ja edellisestä kvartaalistakin se kasvoi 15 prosenttia.

REIT:teille oleellinen jakokelpoinen osakekohtainen tulos AFFO nousi noin 35 prosenttia 3,11 dollariin. Liikevaihdon ja tuloksen kehitys kulkevat eri tahtia, koska IIPR monen pääomariippuvaisen REIT:in tapaan lisää jatkuvasti osakekantaansa rahoittaakseen investointejaan.

Siten velan tarve ja riski vähenee. Omistaja hyötyy järjestelystä, jos samalla kasvaa osakekohtainen jakokelpoinen tulos ja sen myötä REIT:eille lakisääteisesti jakosuhteeltaan korkea osinko.

REIT:eille oleellista on osingonjakokelpoisen AFFO:n kehitys

Totisesti – IIPR tuuppaa osinkoaan ylös lähes joka kvartaali! Ja vielä hurjaa kyytiä millä tahansa mittarilla, saati nuoren yhtiön.

Huima osinkokehitys

Nyt osinko on jo 1,40 taalaa kvartaalille. Vuosi sitten se oli 1,06 ja kaksi vuotta sitten 0,60. En ole vastaavaa ennen nähnyt.

Lähtökohtaisesti meno herättäisi huolen kasvun kestävyydestä, mutta velkaa on kohtuullisesti ja velanhoito vaivatonta. Se haukkaa vain reilun kymmenen prosenttia liikevoitosta.

Eikä mikään viittaa ikäviin yllätyksiin. IIPR hankki Q2 viisi uutta tuotantotilaa ja laajensi kahta jo omistamaansa.

IIPR:in osinkokehitys hakee vertaistaan

Vuoden alussa Pörssihaukkaan nostetun yhtiön osake on kallistunut 30 prosenttia, ja syystä. Huimaa menoa pohjimmiltaan osinkoyhtiölle.

Liiketoimintamalli on loistava ja näkymät edelleen suotuisat, vaikka yhteiskunnalliset olot voivat vaikuttaa kehitykseen. Kaikki viittaa kuitenkin tässä kohtaa IIPR:istä tulevan mahtisijoituksen.

Ostopaikkojakin se on tarjonnut jo pariin otteeseen valuttuaan keväällä aina 160 taalaan asti. Seuraavat tulevat teknisen analyysin taas suosiessa, mutta tämä ralli vaikuttaa aika tukevalta nyt.

Joten seuraavaan osta-suositukseen saattaa mennä nyt tovi.

Raporttirumba ehti jo voiton puolelle, mutta vielä joitakin riittää tälle viikolle. Hyvää viikonalkua!

Pörssihaukassa on kahden viikon tutustumistarjous ilmaiseksi ja sitoumuksetta.