Tulossatoa: Usvaa pukkaa IT-sektorilla

Sumua puskee nyt alalla jos toisella. Kuva: Wikicommons

Ei ole Euroopan taloudessa nyt kehumista, monestakaan vinkkelistä, mutta etenkään IT-palvelujen, kun kysyntä laahaa ja painaa katteitakin. Epävarmuus vaivaa mantereen superteknotähteä ASML:ääkin.

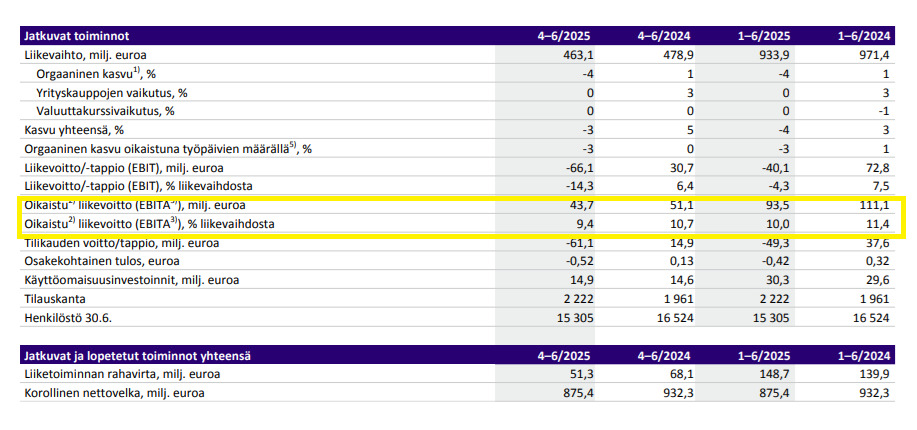

Alan kotimaiset yhtiöt ainakin potevat harmaita sadepäiviä toisin kuin varsinainen säätila. Tietoevryn Q2 tarjoaa aurinkoisen spotin vain tilauskannan hyvällä kehityksellä.

Muuten heikko kysyntä leimaa toimintaa ja painaa hiukan katettakin.

Tilauskanta parani vuoden takaa +14% ja ykköskvartaalistakin +4%. Tulevaisuus näyttää lohdulliselta, tosin kauppasodan vaikutukset suhdanteeseen ovat arvoitus.

Liikevaihto laski -3 % vuoden takaa, tosin kaikkien muiden liiketoimintojen paitsi Createn trendi parani Q1:stä. Asiakkaat ovat kovin varovaisia kuten niin monella sektorilla.

Lunta tupaan

Oikaistu liikevoitto laski -14 % 4 ja oli 9,4 % liikevaihdosta. Tulosta painoi laajasti voimaanastuvat palkankorotukset, heikon markkinan tuottamat hinnoittelupaineet ja Tech Servicen kustannukset.

Lisäksi raportoitua tulosta painoi 80,4 miljoonan kassavirtaan vaikuttamaton arvonalentumistappio. Se jäikin selvästi miinukselle.

Samoin tietysti raportoitu osakekohtainen tulos. Vertailukelpoinen liikevoittokin otti osumaa laskien toistakymmentä prosenttia.

Tietoevry ei ole kriisissä, muttei hyvinkään mene

Tietoevry ei kuitenkaan muuttanut ohjeistusta, vaan katsoo yhtiön orgaanisen kasvun olevan välillä -2 % ja +1 % ja oikaistun liikevoittomarginaalin pysyvän 12,0–13,0 prosentissa. Laihaa jos ei aivan umpisurkeaa, kun tilauskantakin vahvistui.

Silti yhtiö joutunee jossain raossa tulosvaroittamaan liikevaihdon. Operatiivinen kassavirta vaikuttaa tänä vuonna jäävän heikoksi suurten kertaluonteisten kulujen painamana.

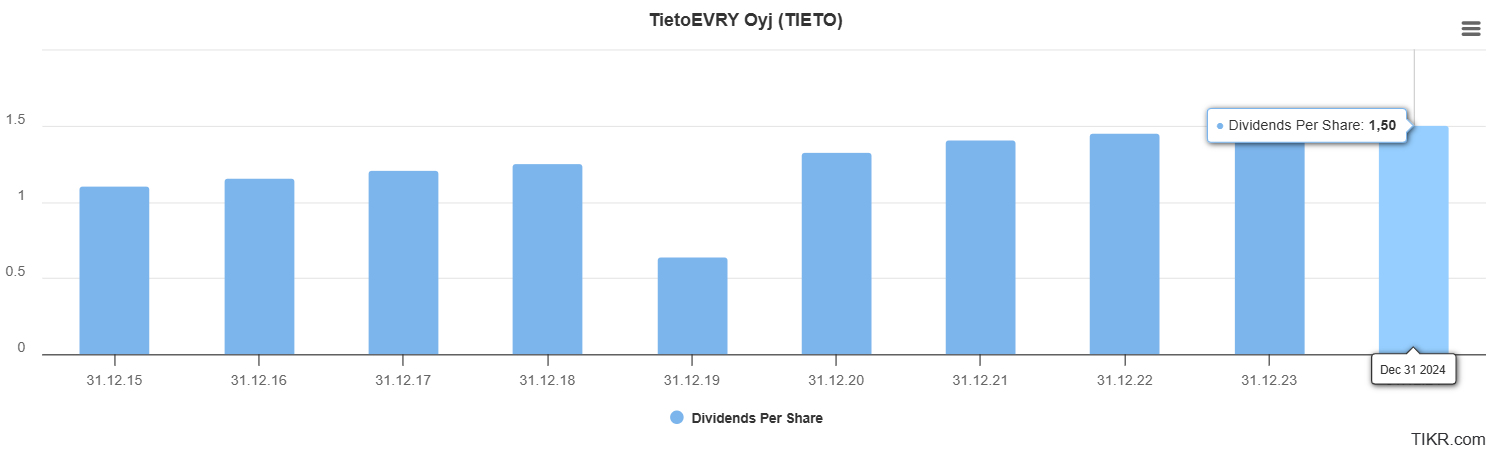

Osinko ratkaisee

Tietoevryn rooli salkussa on nakuttaa kovaa osinkoa ja se jatkunee, koska se on yhtiöllekin tärkeää sijoittajamaineensa ylläpitämiseksi. Tech Servicesin myynnistä ja Sparebank1-kiistasta luultavasti irtoaa parikymmentä miljoonaa.

Se turvannee osingon ainakin lähelle nykytasoaan. Ensi vuonna ahkerien tehostamistoimien pitäisi parantaa kannattavuutta, miten sitten Euroopan talous kääntyillee vuoteessaan.

Tech Services -kaupan myötä yhtiön pitäisi nojata paremmin kasvaville osa-aleille tarjoten kansainvälisiä ohjelmisto- ja konsulttipalveluja. Kovaa kasvua lienee uskaliasta odottaa jatkossakaan, mutta Euroopan talouden jossain vaiheessa tervehtyessä jonkinlaiseen kasvuun paluuta kuitenkin.

Sitä korostaa uusi kipparikin, kannattavuusremontin ohella. Toivottavasti suunnitelmat pitävät kutinsa.

Jos Tietoevry pystyy jatkamaan osinkoaan leikkaamatta niin halpahan osake on. Ja vaikka hitusen leikkaisikin.

Uskoisin osingon olevan tältäkin vuodelta 1,50 tai ainakin 1,40. Tarkoittaa nykykurssilla 8-9% osinkoa.

Tietoevry on nakuttanut aika varmasti osinkoa jopa koronassa

Kuten eilisessä markkinakatsauksessa käytiin läpi, osake vaikuttaa TA:n mukaan silti vielä kyykkäävän lisää ja siksi odota-leima pysyi. Eiköhän pohja kuitenkin kohta pilkota – ellei kauppasota repeä ja upota koko osakemarkkinaa uuteen sukellukseen.

Näitä seuraamma päivä ja viikko kerrallaan. Etukäteen ei kannata liikaa ennustella epävarmuuden hallitsessa olosuhteita.

ASML: kovat luvut, usvaiset näkymät

Pörssihaukan porstuassa jo pidempään odottanut IT-alan eurooppalainen mastodontti ASML kuvaa olosuhteiden ristiriitaisuutta. Tekoälybuumi luo kovaa kysyntää edelleen, mutta kauppapoliittinen epävarmuus huolettaa asiakkaita.

ASML on erityisen herkkä Donald Trumpin tariffeille, koska eurooppalaisena yhtiönä sen keskeiset tuotantolaitoksetkin ovat täällä. Myös iso osa asiakkaista kärsii kauppasodasta enemmän tai vähemmän.

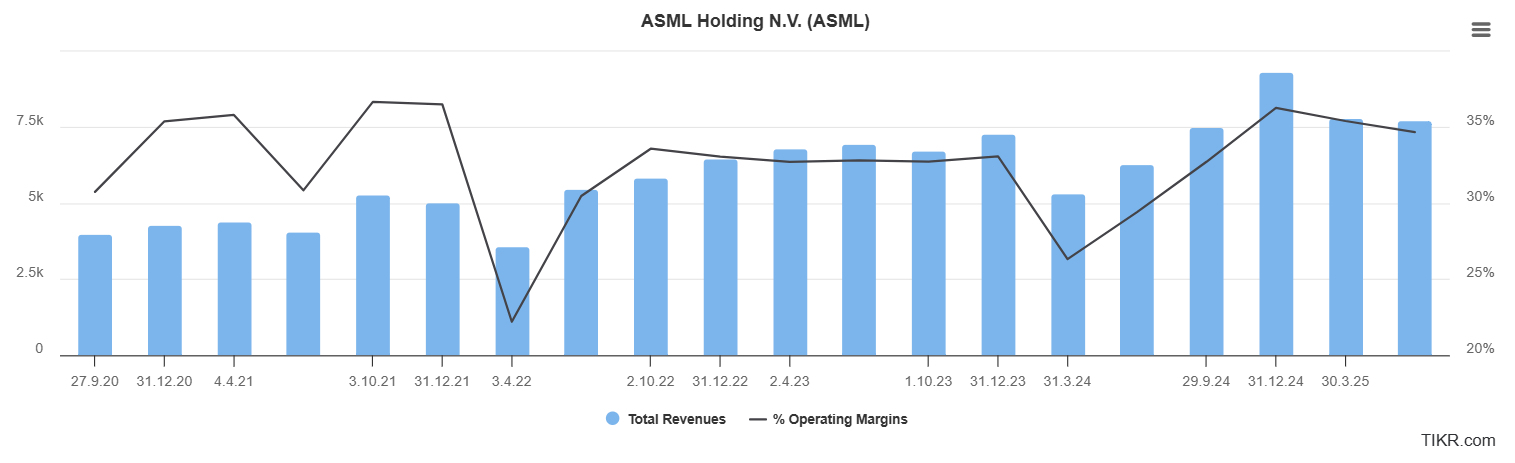

ASML:n toinen vuosineljännes oli numeroiden valossa vahva – ainakin eräin osin. Liikevaihto ylsi 7,7 miljardiin euroon, nettotulos oli 2,29 miljardia ja bruttomarginaali 53,7 % ylitti odotukset.

Uusia tilauksia kirjattiin 5,54 miljardin edestä, josta lähes puolet EUV-laitteita. Yhtiö nosti koko vuoden kasvuennusteensa 15 %:iin ja antoi kolmannelle neljännekselle ohjeistuksen, joka oli linjassa odotusten kanssa.

Silti osake laski tulospäivänä yli 8 %. Markkina ei reagoinut siihen, mitä ASML raportoi, vaan siihen, mitä se jätti sanomatta.

Epävarmuus kummittelee

Yhtiö kieltäytyi arvioimasta vuoden 2026 näkymiä. Johto myönsi avoimesti, että geopoliittinen epävarmuus varjostaa asiakkaiden investointihalukkuutta.

Toinen vähemmälle huomiolle jäänyt pointti on, että yhtiön liikevaihto on huippukvartaalin Q4-24 jälkeen tullut alas ja jäänyt paikalleen pariksi kvartaaliksi. Viittaa pidempään suhdannetaitteesen, vaikkei automaattisesti.

Syklinen ala joka tapauksessa. Ja suhdanteen pehmeyteen löytyisi nyt vaivatta syy.

ASML himmailee verrattuna superkvartaalin Q4-24

Se suurin huolenaihe liittyy tietenkin Yhdysvaltojen mahdollisiin uusiin tuontitulleihin, jotka voisivat kohdistua EUV-laitteisiin, niiden osiin tai jopa koko toimitusketjuun. ASML:n asiakkaita ovat muun muassa TSMC, Samsung ja SK Hynix.

Kaikki maista, jotka voisivat joutua tullien tai vientirajoitusten kohteeksi. Jos nämä investoinnit Yhdysvaltoihin tai globaaliin kapasiteettiin lykkääntyvät, ASML:n tilauskertymä voi hyytyä nopeasti.

Vaikka yhtiön teknologinen asema on edelleen ainutlaatuinen, markkina hinnoittelee nyt sen riskit eri tavalla. Tilauskanta ei riitä nostamaan kurssia, jos seuraavan vuoden näkyvyys on sumea.

Kyse ei ole vain kauppasodasta vaan myös teknosodasta. Vaikka molemmat ovat suvantovaiheessa, ei sen repeäminen tulisi yllätyksenä.

Pitäisi halventua vielä

Tilanne muistuttaa finanssikriisin aikaista vaihetta, jolloin konepajat ja teollisuusyhtiöt raportoivat vielä hyviä lukuja, mutta kurssit kääntyivät jo alas ennakoiden investointisyklin jäähtymistä. Se voi toistua, joskaan ei varmasti.

ASML ei ole kriisiyhtiö – mutta se toimii keskellä kriisiytyvää toimitusverkkoa. Hyvät luvut eivät auta, jos geopoliittinen vastatuuli jää pysyväksi.

Sijoittajan on arvioitava, onko epävarmuus jo riittävästi hinnoiteltu, vai jatkaako markkina varovaisella linjalla. ASML:n pitkän aikavälin näkymä pysyy vahvana, mutta lyhyellä tähtäimellä tuotto-odotus on muuttunut jyrkemmin sykliseksi.

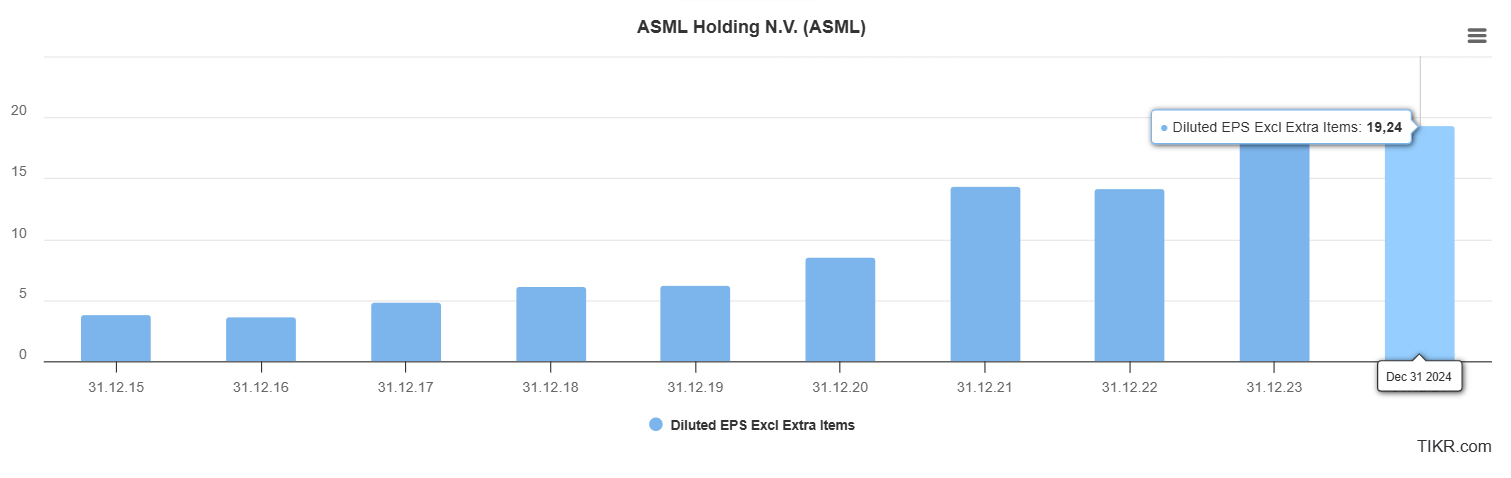

Ja hintaakin osakkeella yhä on. Jos 2024 eps reilu 19 euroa kasvaisi sen 15%, niin epävakaa kasvunnäkymä oikeuttaisi P/E -luvuksi ehkä max 25 – vaikka yhtiön asema onkin huikea.

ASML on tulokseensa nähden edelleen kallis

Eps 22 euroa tarkoittaisi tuollaisella arvostuksella jotain 550 euron kurssia, suhdanteen sakatessa allekin sen. Uppoaako niin syvälle on oma lukunsa, mutta nykyinen 600 on yhä selvästi liikaa minun mielestäni näissä oloissa.

Yhtiötä käsiteltiin jokin aika sitten markkinakatsauksessa. Sen arvio pysyy voimassa eli seuraavasta dipistä irronnee osta-leima, mutta tilanne täytyy tietysti tulkita hetki kerrallaan.

Markkinat osaavat elää voimalla. Päätökset tehdään aina kulloisellakin hetkellä, vaikka niihin on hyvä varautua etukäteen.

One thought on "Tulossatoa: Usvaa pukkaa IT-sektorilla"

Vastaa

Sinun täytyy kirjautua sisään kommentoidaksesi.

Novo romahti, sen tilanteestahan ei ole mitään tietoa tavan ihmisellä, teillä ostosuositus, mitä siellä tapahtunut ja onko nyt hyvä hetki ostaa ja vuolla kultaa, kun kaikki muut myy.