Tulossatoa: Suo siellä, vetelä täällä

UPM:n vuosi alkoi vinhoissa syklisissä tuulissa. Kuva: Bonaventura Peeters, Public Domain

Ykköskvartaali ei UPM:lle totisesti helppoja maaleja tarjoillut, katsoi mihin suuntaan tahansa niin vastatuulia riitti. Purjehdustermein spinaakkeri pysyi tiukasti pussissaan ja jiippausta sai harjoitella sitäkin enemmän.

Mutta olosuhteisiin nähden tulos oli hyvä. Sitä kun rasittivat kallis puun hinta, yt-neuvottelut, työtaistelut, tutkintapyyntö, tuotantokatkot sekä turskaa tuottava biojalostamo Suomessa. Ja tässä vasta litanian alku.

Ylikallis vielä tappiollinen Leunan jalostamo Saksassa. Syklisesti matala selluhinta. Kasvava epävarmuus globaalin talouden tilasta. USA:n asettamat tariffit. Dollarin heikkeneminen. Pehmeä talouskasvu Euroopassa. Kiinan kurjistuva talous. Unohtuiko jotain?

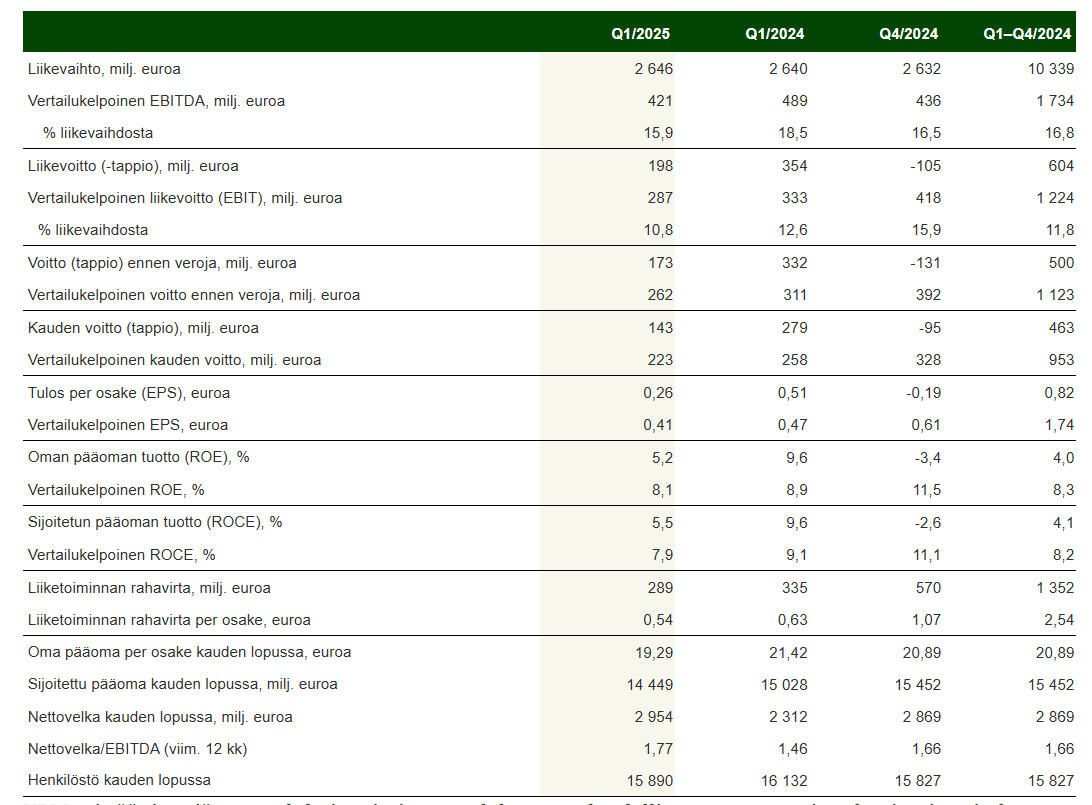

Kaikesta tästä huolimatta UPM:n liikevaihto jopa kasvoi aavistuksen 2646 miljoonaan, mutta liikevoitto vain putosi -14% 287 miljoonaan eikä puolittunut tms.

Kannattavuus 10.8% otti myös osumaa vaan ei sekään romahtanut vertailukauteen 1Q24 12.6% verrattuna. Kassavirta heikkeni niinikään 289 miljoonaan 335 miljoonasta ja nettovelka 2954 miljoonaa kasvoi hieman 2024 lopun 2869 miljoonasta.

Omien osto hiukan lipsahti

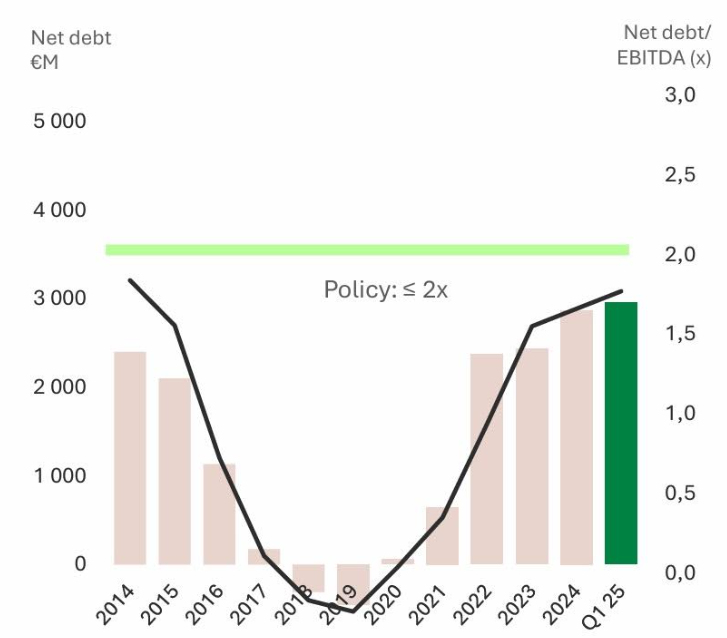

Heikompi tulos ja kasvanut velka heikensi myös nettovelan ja käyttökatteen suhdetta 1.77:ään (2024 1.66), mutta kuten gearingin arvosta 28% (20%) voi päätellä, velka ei ole ongelma.

Tältä pohjalta myös pääoman tuotto ROE 8.1% jäi jälkeen tavoitellusta 10% tasosta ja osakekohtainen tuloskin EPS 0.41e supistui (0.47e) selvästi.

Velkarasite kasvaa, muttei huoleksi asti. Kuva: UPM

Kaiken huipuksi UPM säntäsi ostamaan omia osakkeitaan kasapäin heti kun siihen oli valtuutuksen saanut. Rahaa törsättiin 160 miljoonaa euroa 6 miljoonan osakkeen ostoon juuri ennen kuin UPM:n kurssi kyykkäsi -20%.

Mutta osakemääräpä väheni prosentilla, kyllä nyt kelpaa!

Maa kallis isien

Muita kotimaisia metsäyhtiöitä hajautetummasta tuotantorakenteestaan huolimatta Suomi on UPM:lle yhä hyvin merkittävä ja on valitettavaa miten moni kohdatuista haasteista liittyy juuri Suomeen.

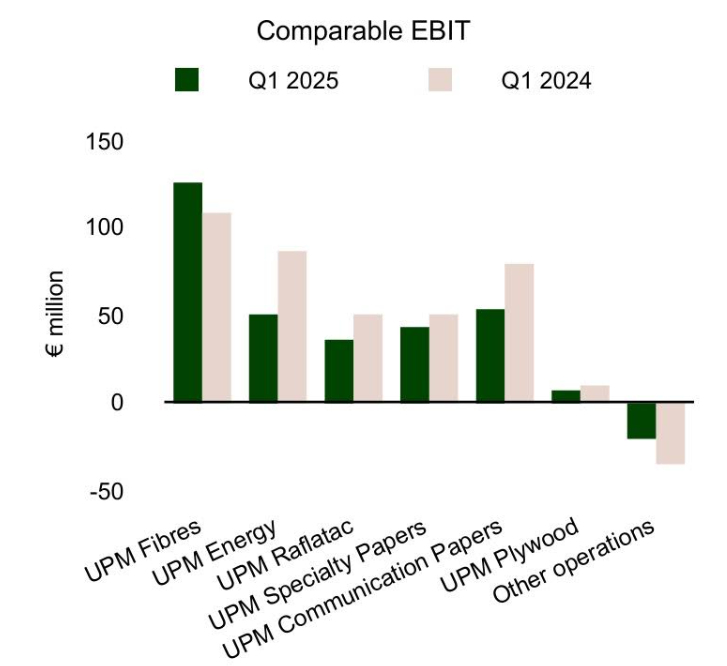

Energyssä sähkön tuotanto ja hinta jäivät jälkeen vertailukaudesta 1Q24. Sähkön hinta 56.8eur/Mwh aleni -15% kun vesivoimaa oli saatavilla yllinkyllin ja talvi oli leuto. Liikevoitto rysähti 49 miljoonaan (87), mutta ROCE% 7.9% ylitti sentään tavoitteen 6%.

Venäjän puutuonnin lakattua puusta tuli niukkuushyödyke nostaen sen hintaa tasolle, jolla UPM:kaan ei voi toimia nykymarkkinassa kannattavasti ilman ajoittaisia tuotantokatkoja. MetsäBoardin Tampereen Takon tehtaan kaltaisiin sulkemisiin ei onneksi vielä ole ollut tarvetta.

Lakkautettu Tampereen Tako kuvaa metsäteollisuuden muutoksia. Kuva: Heikki Ikonen, Pörssihaukka

Aiemmin viime vuoden puolella ilmoitettujen paperi- ja sellutuotannon 1H25 lomautusten ja tuotantokatkojen jatkoksi UPM kertoi mittavista, yli 1000 työntekijää koskevista yt-neuvotteluista Suomen vaneritehtaillaan.

Pelloksen (550 hlö), Savonlinnan (270) ja Joensuun tehtaiden (200) neuvotteluissa tapetilla on erityisesti Pelloksen tehdas, jonne kaavaillaan henkilöstövähennyksiä ja toimintojen ulkoistuksia. Muille tehtaille kaavaillaan max. 90 päivän lomautuksia ja tuotantokatkoja.

Bioliemistä yhä ylitarjontaa

Aivan kuin markkinatilanne ei olisi vanerissa jo riittävän heikko ja työpaikat riittävän uhattuna, Teollisuusliiton ja UPM:n työsopimuskiista eskaloitui jo 1Q25 aikana viiden viikon lakoksi.

Ay-väen poliisille tekemä tutkintapyyntö UPM:n kommenteista on hyvä uutinen ainakin UPM:n Viron vaneritehtaalle, jonka avulla 1Q25 tuotantomäärä pysyi 4Q24 verrattuna samalla 120 000 kuution tasolla.

Plywoodin liikevaihto heikkenikin 4Q24 verrattuna vain -6 miljoonaa 103 miljoonaan liikevoiton pysytellessä ennallaan 6 miljoonassa ja pääoman tuoton ROCE% laskiessa vain hiukan ollen 10% (10.4%).

Lappeenrannan 130 000 tonnin biojalostamo teki 2024 yli 50 miljoonaa euroa turskaa eikä sieltä positiivista tulosta vieläkään odoteta. Kustannuksia on saatu laskettua, mutta markkinatilanne jatkuu edelleen haastavana.

Eikä alan ylikapasiteettiongelma ole Nesteenkään mukaan vuosikausiin poistumassa. Mikä on todella kriittinen pointti myös Pörssihaukan listalla olevan Nesteen kannalta.

Lappeenrannan bioliemet eivät lihota UPM:n kassaa. Kuva: UPM

Saksassa tapahtuu

Seppo Rädyn luonnehdintoihin Saksasta maana ei ole tässä yhteydessä syytä yhtyä, sillä uusia huonoja ja ainakaan yllättäviä uutisia ei sieltä 4Q24 Leunan kustannuspommin jälkeen 1Q25 saatu. Leunan tuotantoa starttaillaan vaiheittain ja kaupallisen, joskin pitkään vielä tappiollisen tuotannon odotetaan alkavan 2H25.

Painopaperien alentuva kysyntä vaati seuraavan uhrinsa Saksan Ettringenin tehtaan muodossa, jonka myötä markkinoilta poistuu 3Q25 270 000 tonnia lisää kapasiteettia. Samalla UPM:n kustannustaakka kevenee -39 miljoonalla.

1Q25 Communication papersin tuotanto 731 000 tonnia supistui hieman 4Q24 verrattuna (757) ja hinnat säilyivät samalla tasolle. Liikevaihto 664 miljoonaa laski vain vähän (688), mutta vertailukelpoinen liikevoitto 52 miljoonaa/7.9% yli puolittui 4Q24 109/15.8% verrattuna.

Vertailukelpoisuuteen vaikuttavat erät ja vuodessa paperilaadusta riippuen 6-9% alentunut kysyntä huomioiden paljastuu millaisessa murroksessa painopaperiteollisuus onkaan. 1Q25 Communication papersin liikevoitto luiskahti ”oikeasti” -22 miljoonaa tappiolle kaikenlaisten kaikkiaan -74 miljoonan uudelleenjärjestelykulujen seurauksena.

Takapakkia edistyneissä materiaaleissa

Raflatacin volyymit kasvoivat P-Amerikan ja Euroopan piristyttyä. Matalammat hinnat ja nousseet kustannukset kuitenkin himmensivät 434 miljoonaan kasvaneen liikevaihdon (1Q24 409) loistoa tulosriveille ehdittäessä.

Liikevoittoa saatiin vain 36 miljoonaa (49) 8.3% kannattavuudella (12%). Pääoman tuotto ROCE% ei myöskään pysynyt erinomaisella 1Q24 27.9% tasollaan vaan oli 18.4%.

Raflatacissa onkin luuta heilunut erilaisissa tehostustoimissa 10% kannattavuuden saavuttamiseksi ja joustavuuden parantamiseksi. Tuotantoverkkoa on höylätty, organisaatiota viilattu, toimintamallia muokattu, asiakasläheisyyttä lisätty. Tuloksia näistä odotetaan tulevilla kvartaaleilla.

Raflatac teki jälleen uuden yrityskaupan hankkimalla brittiläisen Metamark-yhtiön Graphics-yksikkönsä portfolioon. Metamark on 65 miljoonan punnan liikevaihdollaan ja 185 työntekijällään pienehkö toimija, mutta sellaisena kätevä suupala lisätä Graphicsin maantieteellistä peittoa saksalaisen AMC AG:n ja belgialaisen Grafitypin jatkona.

Raflatacin tuottamat tarrat kelpaavat moneen ja monelle. Kuva: UPM

Alansa uranuurtajana Raflatac on myös alkanut lisätä asiakastarjouksiinsa nk. Product Passport Prototypes (PPP)- tietoja. Tiedot sisältävät metriikkaa tuotteiden ympäristövaikutuksista koko sen elinkaaren ajalta ja kattavat jo 90% yhtiön etikettituotteista.

Specialty papers on alansa globaali johtaja, mutta heikentyneeile kysynnälle sekään ei mahda mitään. 1Q25 toimitukset 368 000 tonnia pysyivät 4Q24 tasolla, mutta laskivat 1Q24 387 000 tonnista.

Liikevaihto 374 miljoonaa laski kuten 43 miljoonan liikevoittokin (1Q24 397, 51), mutta toisin kuin Communication papers, vertailukelpoisuuteen vaikuttavia eriä ja järjestelykuluja ei ollut ollenkaan. ROCE% oli hyvä 23.1%.

Uruguay is the best

Uruguayssa ei onneksi ole kotimaan kaltaisia haasteita vaan uusi Paso de los Torosin tehdas on saanut käydä täydellä kapasiteetillaan. Tänä vuonna tuotetun sellun käteiskustannuksia odotetaan voitavan niistää 25- 30USD/tonni pienemmäksi ja kyllähän 50-60 miljoonaa pienentyvät kulut aina hyvältä kuulostaa.

Maailman suurin lyhytkuituisen sellun tuottaja Suzano on nostanut alkuvuonna matalaa sellun hintaa useamman kerran. Kilpailevan kapasiteetin sulkeminen Kiinassa ja tuotesuunnan konversio Brasiliassa on tuonut markkinoille hiukan enemmän tilaa hengittää ja Suzanon siivellä muutkin haukkaavat tätä happea.

Rahti pelaa Uruguayssa ja kysyntääkin on. Kuva: UPM

Ajatellen MetsäFibren sellutuotannon 2024 tappiollisuutta ja ruotsalaisen Rottnerosin 1Q-tulosvaroitusta UPM onnistui ajamaan Suomenkin sellutehtaitaan liikevoittotasolla plussalla myös 1Q25. Näin Fibresin liikevaihto kasvoi prosentin 1010 miljoonaan, mutta liikevoitto pieneni 10 miljoonaa 126 miljoonaan 4Q24 verrattuna.

Fibresin kannattavuuskin kärsi ollen 12.4% (13.6%) ja pääoman tuotto ROCE% oli vaatimaton 6.9% Fibresin tavoittelemaan 14% verrattuna. 1Q25 UPM tuotti sellua 1 443 000 tonnia eli 16 000 tonnia vähemmän kuin 4Q24.

Harmeja USA:sta

UPM:n liikevaihdosta 14% tulee USA:sta ja siitä 60% on tuontitavaraa eukalyptussellun, painopaperien ja erikoispaperien muodossa. Tariffien vaikutusten odotetaan jäävän UPM:lle maltilliseksi ja yhtiön Plan A on uittaa nousevat tariffit asiakashintoihin.

Kauppasodan vaikutukset maailmantalouteen on vaikeammin ennakoitavissa. Epävarmuus tulevan kysynnän sekä USD arvon kehityksestä voivat saada UPM:n asiakkaiden optimismia säröilemään.

UPM:n 1600 miljoonan kassavirroista kolme neljäsosaa on USD-määräistä, joten sen arvon vaihtelulla voi olla merkittäviäkin vaikutuksia UPM:n euroina raportoimiin tuloksiin.

Yhtiön politiikkana on valuuttasuojata 50% kassavirroista valuutoittain, mutta tämäkin jättää dollarin osalta huomattavaa klappia tulokseen jos niikseen tulee.

Myrskyn jälkeen poutaa

Vuoden 2024 vuosiraportin tapaan UPM ohjeistaa 1H25 liiketulokseksi 400-625 miljoonaa. Q1:een verrattuna huomattavasti suurempi määrä ylläpitokatkoja tulee heikentämään Q2-tulosta.

Sellusta (Fibres) riippuu pitkälle UPM:n liiketulos ja osinko.

Useasta suunnasta tulevasta vastatuulesta huolimatta on hyvä muistaa, että UPM on enemmän olosuhteiden uhri kuin alisuorittaja. Ajat ovat epävarmuudesta sakeana, mutta vihreän siirtymän jatkuessa aika on omistajien puolella.

Uruguayn sellutuotanto on kilpailukykyistä ja sitä on lähivuosien aikana mahdollista kasvattaa 3.6 miljoonasta tonnista 4 miljoonaan tonniin. Tämä on se tulospohja, jolla osingon maksukykykin lepää.

Yhteensä noin kolmanneksen liikevaihdosta tuovat Specialty papers, Raflatac ja Plywood toimivat kukin aloilla, joilla menestyäkseen tulisi pysyä mieluiten Top2 joukossa. Specialty papers on jo globaali – ja Plywood Euroopan markkinajohtaja Raflatacin ollessa kasvustrategioineen globaalisti hopealla.

Leunasta iloa – tuonnempana

Suhdanteet viskovat metsäteollisuutta, usein vaikeasti ennakoitavasti. Siihen täytyy omistajan varautua ja tottua.

Suhdanne tarjosi taas terävää kyynärpäätä

Pidemmällä tähtäimellä tulevaisuuden kannalta UPM:n kiinnostavin elementti on kuitenkin Leuna. Tuloksellisesti ei vielä pitkään aikaan, mutta se tuleekin nähdä siemenenä, josta on mahdollista versoa useampiakin hienoja puita.

Leunan tuotantokapasiteetti on vain pieni murto-osa potentiaalista, joka fossiilisten vastineidensa korvaamiseen globaalisti liittyy. Esimerkkinä, jo Nokian Renkaiden konseptirenkaassaan esittelemää fossiilista hiilimustaa korvaavaa tuotetta testaa jo 17/20 maailman johtavasta rengasvalmistajasta.

UPM tekee Leunassa patentoituine prosesseineen fossiilisia korvaavia tuotteita, joita prosessien kompleksisuudesta johtuen kukaan muu ei ole vielä tehnyt. UPM:lla on siis tuotteissaan sekä ajallista että teknologista etumatkaa, jota hyödyntää.

Rengasteollisuus avaa UPM:lle vielä ison markkinaraon. Kuva: Wikicommons

Biopolttoainetuotannon ylikapasiteetin odotetaan sulavan kysynnän kasvaessa vuosikymmenen loppuun mennessä. Rotterdamin jalostamoa ei kuitenkaan rakenneta mikäli laitoksesta ei uskottaisi saatavan kaikissa markkinaoloissa kannattavaa.

Omistan UPM osakkeita.

Jari Hämynen

UPM tarjonnut vain pikaralleja

Sykliset saattavat palkita taitavan sijoittajan ja varsinkin ajoittajan ruhtinaallisesti, mutta vaativuutensa takia voi käydä toisinkin. UPM on ollut Pörssihaukassa kaksijakoinen kohde.

Epävirallisena pelipaperina se toi jo 10% syklisen voiton useampi vuosi sitten vuoden sijoituksella. Kurssi pyöri tuolloin 30 euron päällä eli selvästi nykytasoa ylempänä, kuvaten alan nihkeitä viime vuosia.

Suoraan listalle UPM nousi viime vuoden helmikuussa ajoituksen sinänsä osuessa nappiin, koska osake pohjasi tuossa kohtaa. En kuitenkaan älynnyt antaa lunasta-leimaa ja liki +20% voittoa kurssin käytyä hipomassa 36 euroa, jossa nurkilla sen ATH edelleen on.

Odotin noususuhdanteen kiskovan kurssin vielä ylemmäs, kun Uruguayn ison investoinninkin piti tulosta vivuttaa. Alas tuli kuin kivi, sinänsä tavallista sykliselle.

Mutta kovin ovat lyhyeksi jääneet nousupyräykset parin vuoden sisällä. Vaan tyhmä ei ole virheitä tekevä vaan se joka ei niistä opi.

Hapantuva sentimentti heijastuu kaikkialle

Kyseisen montun annoin kaivautua riittävän syvälle ja osta-leima osui tälläkin kertaa hyvin. Ja sitä seuranneen pikku rallin jälkeinen lunastuskin kohtalaisesti 27 eurossa, juuri ennen kuin Trumpin tullisota tyrkkäsi kaikki osakkeet kuiluun.

Jos noin +10% voiton nappaa muutaman kuukauden sijoituksella niin saa olla tyytyväinen. Mutta UPM kaikkiaan ei kohteena suuresti nyt riemastuta.

Vaikkei vika yhtiössä sinänsä ole. Varsinkin Uruguayn investointi on osoittanut laatunsa, mutta kun sellun hinta ja muiden yksiköiden tuloskunto murenee suhdanteen pihdeissä niin minkäs teet.

Nyt UPM on taas saanut vähän virtaa pörssissä kun Donald Trump on joutunut perääntymään kauppasodassaan. Kiinan kanssa tehty tulitauko toki helpottaa maailmatalouden kujanjuoksua, muttei sellaisenaan todellakaan riitä vahinkojen estämiseen – siitä lisää huomenna.

Eikä näitä riesoja voi yhtiökohtaisesti poimia kuin valmiita lukuja taulukoista. Kun investoijat säikkyvät heijastuvat vaikutukset laajalle, vaikkei yhtiö kuten UPM suoraan tulleista suuresti kärsisi.

TA ei puolla ostamista

Ja Pörssihaukka luottaa suosituksissaan tekniseen analyysiin, toki yhtiöiden perusteiden on oltava kunnossa myös. Se ei ole ja tuskin tuleekaan UPM:lle ongelmaksi kuten Jarin analyyseista selviää.

Tekniset tekijät kuitenkin puhuvat edelleen osta-suositusta vastaan hyvin selkeästi – vaikka osake pahasti ylimyytykin on monella kriteerillä. Mutta en tappele teknistä riskiä vastaan etenkään sen suorastaan helottaessa kuukausikuvaajasta muutamassa avainindikaattorissa.

Se näyttää ikävä kyllä jokseenkin samalta kuin 2008 syksyllä finanssikriisin puhjetessa. Lopputulos ei välttämättä ole sama, mutta erään amerikkalaisen valkohapsisen päättäjän ansiosta sitä ei voi poiskaan sulkea.

UPM muistuttaa kuukausikuvaajassa finanssikriisin vyöryä

Toinen klassinen syklisemme ja kansanosake Neste muistuttaa, miten ikävään kuntoon vielä joku vuosi sitten loistava yhtiö voi rapautua. Sen odotettuun käänteesen ovat lukemattomat hakanneet paljon rahaa kohta sitä katuen.

Ja näin ainakin pääosin olosuhteiden taklatessa edestä ja takaa. Apropoo, entinen komeettaosakke kutistui pilkkakirveiden piiskaamaksi jäteastiaksi.

Sykliset leikkaavat ohjeistuksiaan

En odota UPM:n samaa kokevan, onhan Jarinkin arvio pohjimmiltaan optimistinen. Ja Etelä-Amerikka saattaa selvitä sotkusta muita paremmin buustaten Uruguayn tuloskuntoa.

Syklisestä teollisuudesta kuuluu kuitenkin hyvin kielteisiä viestejä kauppasodan seurauksista. Vaikkapa työkonejätit Caterpillar ja Komatsu sekä kaikki autotehtaat ovat antaneet rajujakin tulosvaroituksia tälle vuodelle.

Jotkut sykliset saattavat selvitä vähemmällä, mutta pidän hullunrohkeutena sen varaan laskemista. Kuin myös tuoretta ostohuumaa pörsseissä, huolimatta sinänsä myönteisistä käänteistä – pois ammottavan kuilun reunalta, muistettakoon.

Reaalitaloudessa Trumpin boostaama valtava epävarmuus ei ainakaan vähään aikaan katoa, jos lainkaan hänen valtakaudellaan. UPM:n odota-leima pysyy toistaiseksi.

Heikki Ikonen

Pörssihaukassa on kahden viikon tutustumistarjous ilmaiseksi ja sitoumuksetta