Tulossatoa: Kateihme ei petä

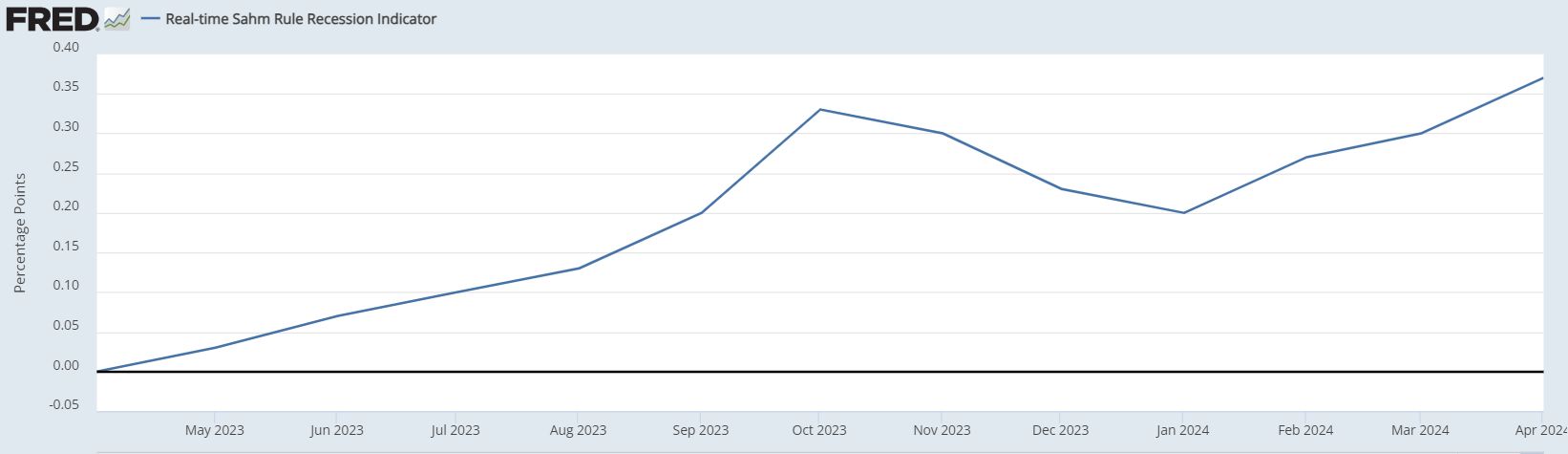

Sahmin plikka ennustaa taas takatalvea. Kuva: Pörssihaukka / Midjourney AI

Yhdysvaltojen työllisyyden hiipuminen vahvistaa koron laskun odotuksia. Suhdannekuoppakaan ei murenna Illinois Tool Worksin uskomatonta kykyä kohentaa katettaan.

Yhdysvaltojen talousdatan ja sen myötä rahapoliittisten arviointien seuraaminen muistuttaa nyt rakasta harrastustani pingistä hyökkäyspelin tiimellyksessä. Pallo kiitää, pelaajat hakevat yllättäviä ratkaisuja, tilanteet vaihtuvat.

Viime viikon inflaatioraportti tuotti pettymyksen ja keskuspankkiirit jarruttelivat lupauksiaan rahapolitiikan löyhäämisestä. Heti perään saatu työllisyysraportti tempaisi pallon taas kovalla yläkierteellä verkon yli kohti vastustajan takakulmaa.

Uusia työpaikkoja syntyi huhtikuussa 175 000, vähiten puoleen vuoteen ja reilusti alle ennusteiden. Työttömyysastekin nitkahti hieman ylös 3,9 prosenttiin. Ja taas palkkojen nousu hidastui alle neljän prosentin, ensimmäisen kerran kolmeen vuoteen.

Kireä työmarkkina on ollut yksi Fedin peruste jarrutella kaivattua ohjauskoron laskua. Se näyttää taas väistyvältä ongelmalta, kun sekä työllisyys- että palkkakehitys alkavat nuupahtaa.

Ainakin tässä kohtaa. Loputtomien värikkäiden käänteiden jälkeen lienee parempi varoa jymäköitä ennusteita.

Sahmin lukema kiihtyy taas

Mutta ainakin Sahmin indikaattori nykäisi taas ylemmäs 0,37 prosenttiin. Fedin entisen ekonomistin luoma laskentamalli viittaa taantumaan, jos luku ylittää 0,50 prosenttia.

Se lasketaan työttömien määrän kolmen kuukauden liukuvan keskiarvon muutoksista. Jos tuore luku ylittää 0,5% vuoden pohjan ennustaa se liki aina taantumaa.

Sahmin indikaattori kurvaa taas ylös

Siellä ei indikaattori vielä ole, muttei enää kaukanakaan. Tammikuussa luku oli vasta 0,20 joten se on liki tuplannut neljässä kuukaudessa. Moisella vauhdilla 0,50% puhkeaa jo kesällä.

Ehkä, tai sitten ei. Mutta varmasti Fed tuota pohdiskelee.

Mitään lystikkäitä eivät taantumat ole, mutta ne jäähdyttävät talouden kuumia spotteja ja tuovat inflaation alas. Siihen kireä rahapolitiikka juuri tähtää.

Suomi ja Ruotsi jo matkalla deflaatioon

Näin on käynyt jo vaikka Suomessa ja Ruotsissa. Meillä talouskasvu on pysynyt enimmäkseen pakkasella jo pari vuotta, tuoden samalla ydininflaation kahteen prosenttiin.

Samoin Ruotsissa taantuma on nitistänyt ydininflaation. Ruotsissa keskuspankki aloittaa koronlaskut noin satavarmasti kesällä. Suomen talouskin sitä kaipaisi, mutta EKP joutuu taiteilemaan monen maan datan seassa.

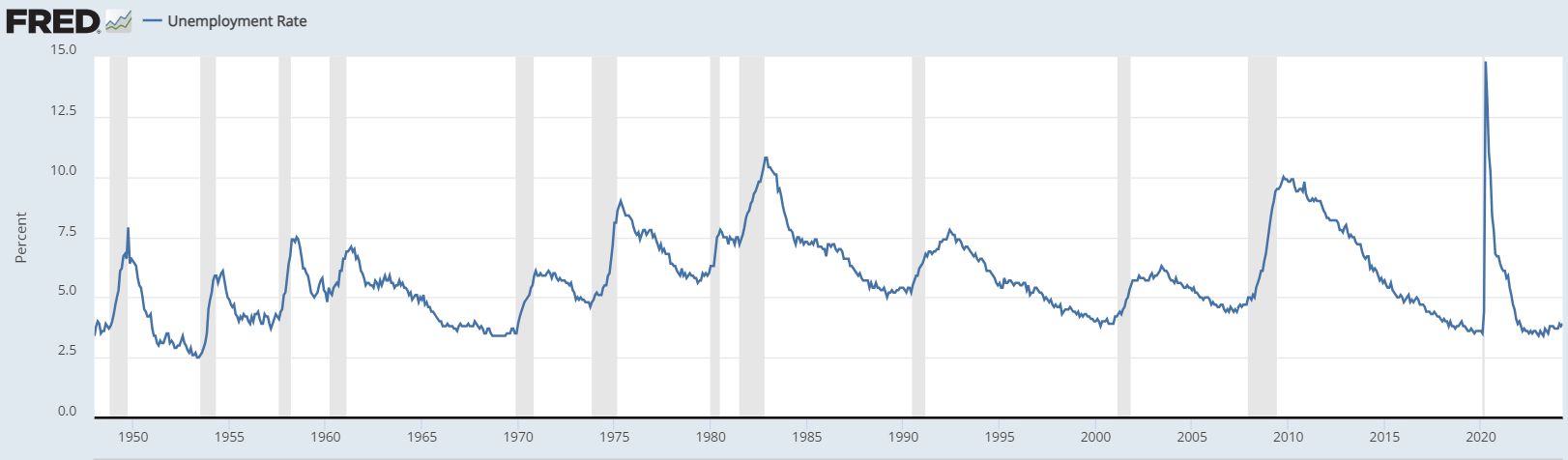

Jos työllisyys ja palkat jatkavat nyt päälle saatua trendiä tulee Fedillekin vielä kiire. Työttömyys kun roiskaisee kuin se kuuluisa ketsuppipullo tulpan auettua, siis taantuman iskettyä.

Taantumat (harmaat palkit) räjäyttävät työttömyyden äkkiä ylös

Suomessa työttömyys oli marraskuussa vielä alle seitsemän prosenttia, nyt Elinkeinoministeriön mukaan jo yli kymmenen. Hurja muutos lyhyelle ajalle, muttei lainkaan tavaton, päinvastoin.

Yhdysvaltojen keskuspankilla on kaksoismandaatti eli sen on luovittava päätöksissään sekä hintavakauden että työllisyyden opastamana. Fed on hyvin herkkä työttömyyden kasvulle – toisin kuin EKP.

Kyllä ne korot kohta alas lähtevät, luultavasti ensin euroalueella ja Ruotsissa, sitten Yhdysvalloissa, kenties sielläkin jo kesällä. Muuta ei historian perusteella voi odottaa.

ITW suhdannekuopassa

Eipä työttömyyden kasvu Amerikassa yllätyksenä tule, ainakin teollisuuden tilaa katsoessa. Teollisuuskonserneista yksi monipuolisimmista, Illinois Tool Works, potee suhdannekuoppaa ja etenkin kotimarkkinassaan Yhdysvalloissa.

Siellä liikevaihto putosi neljä prosenttia, harvinaista ITW:lle. Taloudessaan jo elvytysvaiheeseen siirtyneessä Kiinassa vastaava luku taas oli tuimasti +15%, josta noin puolet autoteollisuudesta.

Näin ne suhdanteet aaltoilevat. Kiina on ollut monelle sektorille ja yhtiölle kivi kengässä sen kiinteistökuplan puhjettua. Suunta on taas parempi.

Konepajojen talous aaltoilee syklisesti usein rajustikin. Se koskee etenkin matalakatteisia yhtiöitä, joiden tulos viskoo helposti kymmeniä prosentteja suuntaan ja toiseen.

Globaali ITW tehtailee ja myy myös Kiinassa. Kuva: ITW

ITW edustaa sektorin toista ääripäätä. Sen hulppea kannattavuus tuntuu kestävän mitkä tahansa ulkoiset kolhut koronasta inflaatioon koko ajan parantuenkin.

Kate aina vain kohoaa

Sen ITW todistaa taas Q1, tavallaan vakuuttavammin kuin koskaan – koska liikevaihdon hiipuessa syklisten katekin lähes poikkeuksetta rapautuu. Ei tämän ihmeen.

Liikevaihto jäi puolisen prosenttia vertailukaudesta, toki vain kosmeettinen heikennys, mutta usein sekin riittää syklisillä marginaalin pettämiseen. ITW:llä liikevoittomarginaali turposi 28,4 prosenttiin (24,2).

Toki loikasta melkoinen osa kertyi kertaluonteisesta edusta, mutta ilman sitäkin liikevoitto parani neljä prosenttia ja vertailukelpoinen eps viisi prosenttia. Vaikka kysyntä on heikompaa kuin vuosiin.

ITW:n kustannustehokkuus jaksaa hämmästyttää. Sen liikevoittomarginaali on puolitoista kertaa Konetta parempi ja kepittää jopa Orionin, vaikka kokeneilla lääkeyhtiöillä jos kenellä ne ovat turpeat.

Kova kate on paras selkänoja suhdannevaihteluille. Ja kate suunta edelleen vain ylemmäs.

Katteen parantuminen (alakuva) vivuttaa tietenkin liikevoittoa (yläkuva). Kuva: Macrotrends

Vastaavaa saa hakea. Jossain kai saattaa raja tulla vastaan, mutta sitä tuskin kannattaa etukäteen arpoa.

Rahaa on, osinkoa virtaa

Q1 ITW osti omia osakkeitaan 375 miljoonalla dollarilla kuten edelliselläkin kvartaalilla. Se vastaa puolta prosenttia yhtiön markkina-arvosta eli vuositasolla kahta. Sen verran siis ITW nostaa osakekohtaisia lukujaan yksin osakeostoilla.

Luku on sille tavallinen ja korostaa korkeaa katetta ja vakavaraisuutta. Samoin osinkokuninkaallisuus: ITW on nostanut osinkoaan jo peräti 53 vuotta putkeen. Sen taittuminen vaatisi ilkeän ihmeen.

Pääoman käyttö on äärettömän tehokasta, sijoitetun pääoman tuotto ROC on pysynyt +30% päällä jo vuosia. Q1 se oli liki 39%. Kasvua syntyy helposti ja halvalla kysynnän virotessa.

Yhtiö nostaa hiukan ohjeistustaan kuluvalle vuodelle, liikevaihdolle joidenkin prosenttien kasvua ja epsiä noin 10,50 dollaria. Yhtiön vaihdelaatikossa on pakki kadonnut.

ITW povaa taas vähän parempaa vuotta

Ja syklisten ennusteet muuttuvat herkästi, rahoitusolojen käänteet vaikuttavat paljon, myös ITW:lle. Korkojen laskua sekin odottaa kieli pitkällä.

Huipputuotto, olematon riski

Mutta toisin kuin monet sykliset ilman hitustakaan hengenahdistusta. Sitä ei tarvitse omistajankaan potea, niin timanttisesta teollisuusyhtiöistä on kyse kaikilla mittareilla ja aikaväleillä.

ITW toimii Suomessakin. Sen rakennustyökalut, etenkin naulapyssyt tykötarpeineen, ovat ammattilaisten arvostamia tuotteita päivittäiskäyttöön.

Pasloden naulapyssyt paukkuvat Suomenkin rakennustyömailla. Kuva: ITW

Mitään ongelmaa yhtiöstä ei voi tikullakaan kaivaa, joskin sen takia tätä huippukonkaria polkumyynnistä harvoin saa. Hintaa osakkeella piisasi Pörssihaukan auetessakin.

Mutta niin vain se on kehrännyt noin +15% vuosituoton ja aika tarkkaan +100% tasan viidessä vuodessa. Samaa tahtia se on pitänyt vuosikymmeniä, olemattomalla riskillä.

Mahtava tuotto – ja samaa vuosikymmenestä toiseen

Hyvin todennäköisesti jatkossakin. Osta-suosituksia irtoaa aina sopivista montuista, jollainen on taas kohta käsissä tälle kotimaassaankin huomiota herättämättömälle huippukonkarille.

Pörssihaukassa on kahden viikon tutustumistarjous ilmaiseksi ja sitoumuksetta