Jenkkikatsaus: AI:lle kertyy jo hintaa

Kustannukset kiusaavat jo teknoja. Kuva: Pörssihaukka / OpenAI

Kustannuspaineet ja investointisuunnitelmien muutokset heiluttavat jo teknosektoria. Se voimistanee rotaatiota, joka toi taas muutaman uuden ostopaikan hyvin luotettaviin kohteisiin.

Eilen perkasimme muistisirujättien sukellusta keskellä kaikkien aikojen tuloskuntoa. Teesi: markkinat eivät enää katso tuoreita ennätyslukuja vaan hinnoittelevat syklin seuraavaa vaihetta.

Teesi sai tukea heti parista suunnasta. Ericsson raportoi komponenttien kallistumisen syövän katteitaan ja IBM asiakkaiden muuttaneen investointien painotuksia.

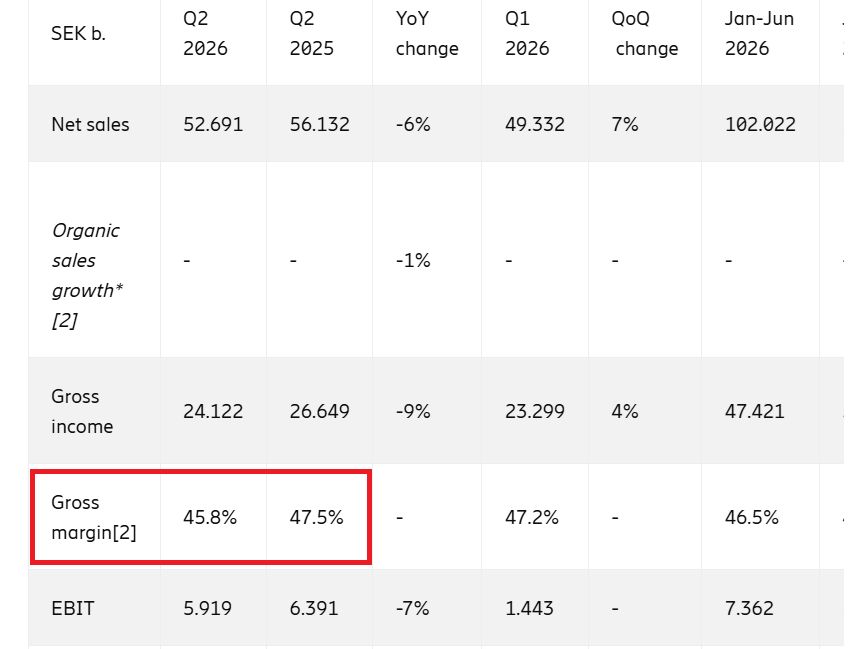

Ericssonin bruttokate kaventui ja yhtiö kertoi panostavansa kustannusten hallintaan ja niiden siirtämiseen omiin hintoihinsa. Jälkimmäinen ei asiakkaita ilahduta.

Juttu käsittelee sijoituskohteita Ericsson, IBM, Pepsi, Tractor Supply, Darden Restaurants, Axfood, Elisa, Yum! Brands

Ericssonin osake on halventunut -25% kevään huipustaan reilussa kuukaudessa. Se ei todellakaan ole ainoa sukeltaja teknosektorilla jos laajemmassakaan viitekehyksessä.

IBM on tullut alas -30% samassa ajassa. Sen kohdalla kyse ei ollut ohjelmistojen kysynnän romahtamisesta, vaan siitä, että yritykset ohjaavat rahaa yhä enemmän palvelimiin, muisteihin ja AI-infrastruktuuriin.

Joko kustannuspaine leviää laajalle?

Ohjelmistoja ei peruta, mutta hankintaa siirretään myöhemmäksi. Se on pieni mutta sijoittajalle erittäin tärkeä ero.

Jokin aika sitten Uber arvosteli OpenAI:n token-hintoja, ja myös OpenAI:n kerrotaan pohtivan hinnanalennuksia kilpailun kiristyessä. Yksittäisinä uutisina nämä näyttävät irrallisilta.

Kustannukset höyläsivät Ericssonin katetta

Yhdessä ne kertovat samaa tarinaa: AI:n rakentaminen käy koko ajan kalliimmaksi. Juuri tätä kannattaa kuunnella alkaneella tuloskaudella.

Moniko toimitusjohtaja tuskailee jo kustannuksia, investointien priorisointia tai asiakkaiden muuttunutta ostokäytöstä? Se voi osoittautua tuloskauden avainteemaksi.

Kyse ei välttämättä ole siitä, että yritykset investoisivat vähemmän teknologiaan. Mutta mistä rahat AI:hin löytyvät?

IBM tarkkailussa

Kasvaako koko IT-markkina edelleen vauhdilla vai haukkaako tekoäly yhä suuremman siivun samoista investointibudjeteista?

Jos vastaus on jälkimmäinen, vaikutukset ulottuvat koko teknologiasektorille. Osa hankkeista lykkääntyy ja yritykset joutuvat pohtimaan investointiensa järjestystä aivan uudella tavalla.

Jos sama viesti kuin IBM:ltä alkaa kuulua Microsoftilta, SAP:lta tai ServiceNow’lta, kyse ei enää ole yksittäisestä tapauksesta vaan koko teknosektorin ilmiöstä. Sen laajuutta joutuu vielä arvailemaan, mutta kaikkeen saa varautua.

IBM:n notkahdusta olen odottanut ihan teknisin perustein, mutta dippi oli niin raju että seuraan toistaiseksi kehitystä. Raporttikin täytyy perata vähän tarkemmin.

Mutta hyvä muistutus tämäkin on, ettei ostoriehoista kannata salkkuaan täyttää. Osakkeet liikkuvat kahteen suuntaan ja ne parhaat palat korjataan montuista.

Tuskin uusi 2022, joskin samoja piirteitä

Tämä kaikki muistuttaa myös talouden vanhasta lainalaisuudesta. 2022 laskusuhdanne ei syntynyt yhdessä yössä. Sitä edelsi kustannusinflaation leviäminen läpi koko talouden.

Energia, logistiikka, raaka-aineet, komponentit ja henkilöstömenot kallistuivat yhtä aikaa. Yritykset siirsivät kustannuksia hintoihin usein siinä täysin onnistumatta eli katteet kaventuivat.

2022 inflaatioaalto teki kipeää kautta talouden. Kuva: Pörssihaukka / Open AI

Ja lopulta kysyntä alkoi hidastua. Osa yhtiöistä tuskailee sitä edelleen.

Tämän päivän tilanne on toki erilainen yksityiskohdiltaan, mutta talouden dynamiikka ei.

Yhdysvaltain inflaatio oli jo rauhoittumassa öljyn halventumisen ansiosta, tuoreimmat luvut valoivat optimismia. Mutta Lähi-idän kriisi nostaa jälleen energian hintaa.

Mittaritkin jo varoittavat

Ja samaan aikaan AI-investoinnit hilaavat ylös teknologisten komponenttien ja ehkä muidenkin tuotantohyödykkeiden hintaa. Philadelphian Fedin valmistavan teollisuuden Prices Paid -indeksi kertoo yhä useamman yrityksen maksavan tuotantopanoksistaan enemmän kuin kuukautta aiemmin.

Ja suunnan olevan kokonaisuutena ylös. Lukema ei yllä 2022 huippujen tasolle, mutta nousu alkoi öljyn loikattua ja sehän on taas kaiku askelten.

Samaa ketovat tuottajahinnat (PPI). Nousu taukosi kesäkuussa öljyn halvennuttua, se lysti jäi taas taakse.

Yksikään mittari ei yksin ennusta edellisen inflaatiokierteen paluuta, mutta kertovat yhdessä kustannuspaineiden leviävän toimitusketjuissa. Ja painopiste on nyt teknologiassa.

Sen kehitys, jota AI vauhdittaa, pudottaa toki suhteellisia kustannuksia. Mutta se vie aikansa, tuotantohyödykkeiden kallistuminen rokottaa jo nyt.

Rotaation rooli kasvussa

Sijoittajalle tästä seuraa mielenkiintoinen ilmiö: ensimmäinen sektorirotaatio on jo alkanut. Rahaa on valunut pois AI-infran kuumentuneista suosikeista, kuten Wärtsilästä, Nokiasta ja Pörssihaukan hiljattain lunastamasta 2G Energystä.

Kyse ei välttämättä ole liiketoiminnan heikkenemisestä, vaan markkinoiden tavasta purkaa liian pitkälle venyneitä odotuksia. Juuri näin suuret sijoitussyklit yleensä etenevät.

Ensin markkina ostaa koko teeman, sitten erottelee voittajia ja häviäjiä. Lopulta pääoma hakeutuu yhä laajemmin niille toimialoille, joiden arvostukset ovat jääneet jälkeen mutta tuloskunto kestää.

Vaikkapa juuri perattu Pepsi on halvempi kuin liki koskaan historiassaan, kvartaaliosingon noustua 1,48 dollariin vuosiosingoksi kertyy nyt 5,96 taalaa, liki 4,5%.

Pepsin osinkotuotto kapusi historiallisen ylös

Pepsi osinkotykkeihin

Siirsinkin sen toistaiseksi osinkotykkeihin! Sitä oli vaikea odottaa vielä pari vuotta sitten, kun jo 3% osinko oli sille mannaa.

Ei Pepsikään näkymiään juhli kustannusten takia, muttei odota repsahdustaankaan. Ja se pärjäsi ok edellisessä pahassa inflaatioriehassa.

Siksi en pidä mahdollista teknologian kustannusperäistä jäähtymistä pelkästään huonona uutisena. Päinvastoin, rotaatio on aktiiviselle sijoittajalle usein markkinoiden hedelmällisintä aikaa.

Kun yksi sektori ylikuumenee ja toinen jää varjoon, syntyy uusia osto- ja lunastuspaikkoja. Iso raha tekee tätä jatkuvalla syötöllä, mutta onnistuu se kapeammallakin kukkarolla.

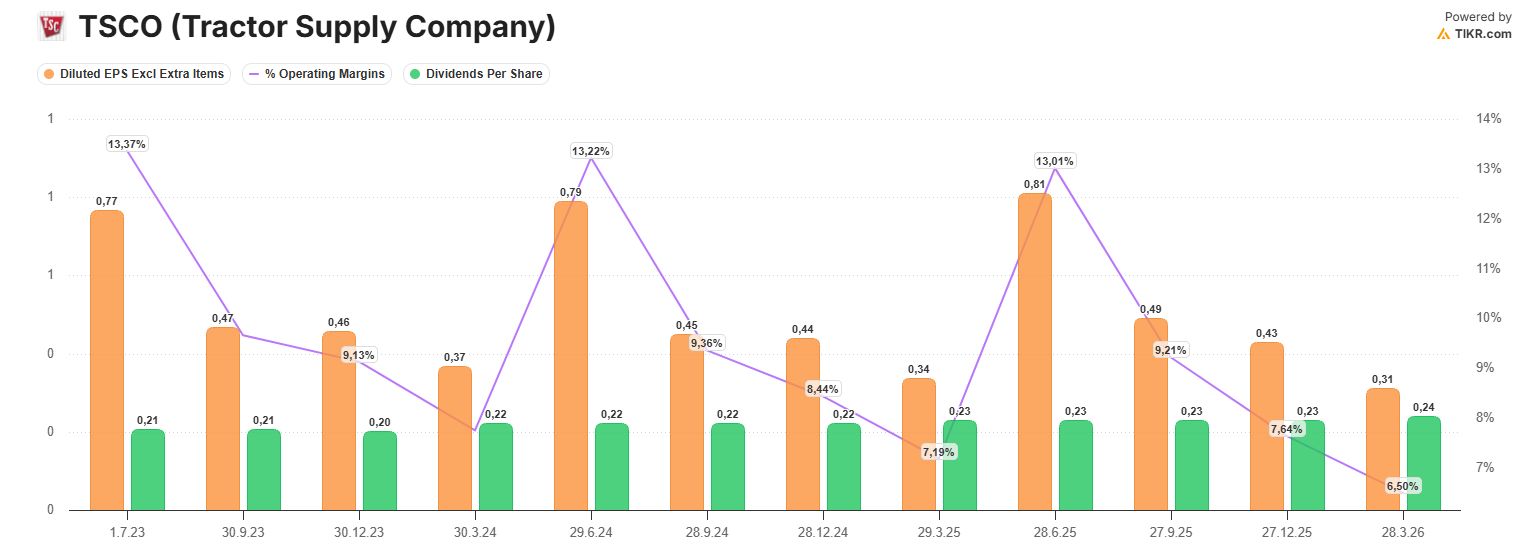

TSCO harvinaisessa myyntivimmassa

Tractor Supply on rojahtanut poikkeuksellisen rajusti – muttei ensimmäistä kertaa. 2016–2017 kehitys tarjoaa kiinnostavan vertailukohdan nykytilanteeseen.

Tuolloinkin osake romahti syynä maatalouden heikko kannattavuus, matalat hyödykehinnat ja asiakkaiden varovaisuus. Sijoittajat alkoivat epäillä koko kasvutarinaa, vaikka itse liiketoimintamalli pelasi.

Myös sääolosuhteet, kasvun hidastuminen ja verkkokaupan kilpailuun liittyneet pelot lisäsivät epävarmuutta. Nykytilanteessakin asiakaskunta koostuu pitkälti pienviljelijöistä, karjataloudesta, hevosharrastajista ja maaseudun kuluttajista.

Segmentin kustannuspaineet ovat kasvaneet Iranin sodan nostettua dieselin, lannoitteiden ja kuljetusten hintaa. Ensimmäisenä lykkääntyvät suuremmat hankinnat, välttämättömien tuotteiden kysyntä säilyy.

TSCO:n liikevaihto kasvaa edelleen, uusia myymälöitä avataan ja yhtiö jatkaa markkinaosuuksiensa kasvattamista. Olosuhteet painavat kannattavuutta, mutta eivät ole horjuttaneen kilpailuasemaa.

Tractor Supplyn kunto on hitusen vaisu muttei pahempaa

2016–2017 osoittautui suhdanneongelmaksi, aika varmasti tämäkin. Jahka maaseudun asiakkaiden ostovoima elpyy, Tractor Supply palannee vahvaan iskuun ja kasvuun.

Kaikki puoltaa jo ostoa

Osta-leima nyt kurssin jämähdettyä hyvin kapeaan markkinahaarukkaan 30 taalassa. Viittaa vahvasti laskun päättymiseen, joskaan ei takaa sitä.

Hinta ja TA passaavat jo kovasti. Viikkokuvaaja ei ole uponnut näin syvälle vuosikymmeniin, vaikka mitään draamauutisia ei taustalle löydy.

TSCO poljettiin historiallisen ylimyydyksi

P/E keikkuu enää 15 tuntumassa, joten tulos saa vähän hapantuakin tuottamatta ähinää. Oletan myyntiriehan syyksi ennen muuta rotaation, rahat on tungettu tähän asti muualle.

Ja muistutan, että vain vuosi sitten TSCO korkkasi poskettomasti 60 dollaria – jolloin totesin sen pahasti kuumentuneeksi ja lunastuskelpoiseksi. Odotukseksi pistin alle 40 taalaa mistä sitten menikin humisten läpi.

Yhtiö on yleensä varsin vakaa ja kauppasodankin se kuittasi lisäämällä tullivapaita hankintoja. Trumpin tilaama energia- ja lannoitekriisi ovat kuitenkin ikävä tikki maaseudulle.

Mutta asettuvat nekin jossain raossa. Pitkän perspektiivin valossa TSCO on todella tarjouksessa.

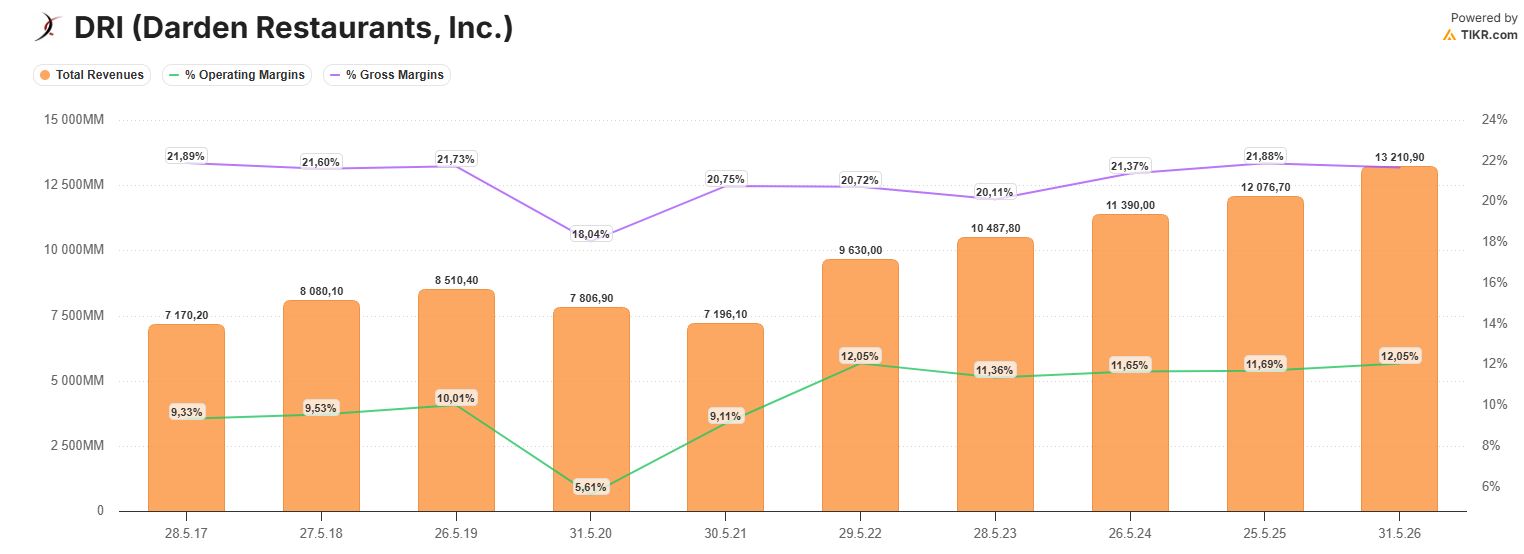

Dardenkin taas ostosektorilla

Dardenin kurssi repsahti takaisin ostotasolle niin teknisesti kuin fundamenttien puolesta. Hienon monipuolisen ravintolakonsernin liiketoiminnassa ei ole tapahtunut mitään heikennystä ainakaan omien tietojen mukaan.

Ja yllätys jos moista ilmaantuu. Viimeisin tilikausi osoitti konsernin aina vain kasvattavan myyntiään, tekevän vahvaa kassavirtaa ja laajentuvan yritysostoilla.

Tuore hankinta on Chuy´s Holdings, hyvin kasvava alemman hintakategorian texmex-ketju, joka täydentää Dardenin portfoliota. Hankinta ei estänyt osinkoa taas nousemasta enempää kuin uutta 1,5 miljardin dollarin omien osakkeiden osto-ohjelmaa.

Chuy´s: tacoja, tequilaa ja rentoa latinomenoa. Kuva: Tripadvisor

Dardeninkin suurin huolenaihe on tällä hetkellä kustannusinflaatio etenkin naudanlihassa ja toisissakin raaka-aineissa. Konserni on kuitenkin voinut siirtää kustannusten nousua hintoihin ilman merkittävää asiakaskatoa.

Johto arvioi kokonaisinflaation jäävän tällä tietoa noin kolmeen prosenttiin, yhä hyvin hallittava taso vahvalle toimijalle. Vertailukelpoisen myynnin Darden odottaa kasvavan edelleen 2,5–3,5 prosenttia.

Montun syy lienee kesä

Korona teki oma poikkeuksellisen lukunsa, samalla osoittaen konsernin vakauden. Se luovi sektorin historian vaikeimman kriisin ilman pysyvää vahinkoa.

Ja sen jälkeen kasvatti liiketoimintaansa yritysostoin ja uusin ravintoloin. Erityisesti LongHorn Steakhouse on ollut viime vuosien veturi, myös paloista suurin italialaisketju Olive Garden palannut tasaiseen kasvuun.

Usean vahvan brändin kooste tekee Dardenista yksittäisiä ketjuja vakaamman. Kasvu hidastunee hieman kuluttajien varovaisuuden ja kustannuspaineiden keskellä rikkomatta kokonaiskuvaa.

Luotettavaa kasvua tasaisella kannattavuudella

Osakkeen heilunta voi johtua yksinkertaisesti kesästä, Darden kuten lukemattomat osakkeet tapaa haahuilla laiskasti kuin lehmälauma helteisellä laitumella. Vahva osta kurssin taas sakattua alle 200 ja viikkokuvaajan raapiessa pohjalukuja.

Verrokki Yum! Brands jonoon

Darden kuuluu harvoihin ravintolayhtiöihin, jotka ovat tehneet hyvää tulosta kirjavissa suhdanteissa. Kassavirta on vahva, tase terve ja pääoman jako omistajille jatkuu, siis helppo pala salkkua.

Seurannassa on myös toinen taloudeltaan yhtä vankka mutta muuten varsin erityyppinen ravintolayhtiö Yum! Brands, jonka vahvuus perustuu ennen kaikkea McDonaldsin tapaan kevyeen franchising-malliin, vahvaan kassavirtaan sekä Taco Bellin ja KFC kansainväliseen kasvuun.

Esittelen yhtiötä lähemmin piakkoin – mutta listalle se ei ole vielä tulossa teknisistä syistä. Kiintoisa kohde sopivassa raossa.

Elisan raportti kiskaisi kurssin alas taas joitakin prosentteja, dramatiikkaa osari ei sisällä, joskin hiukan harmautta. Asiasta enemmän huomenna, osta-leima alle 37 euroa pysyy.

Axfoodin osarille jyrkkä reaktio

Axfood rojahti isosti osaristaan, reaktio vaikuttaa ylimitoitetulta. Q2 ei ollut vahva, muttei myöskään järin huono.

Kasvu jäi vaisuksi ja markkinaosuuksista heräsi huolia etenkin Willys-ketjun osalta, mikä laukaisi rajun kurssilaskun. Sen sijaan kannattavuus pysyi hyvällä tasolla, City Gross jatkoi parantamistaan.

Yhtiön pitkän aikavälin näkymissä ei tapahtunut olennaista muutosta. Kyse näyttää pikemminkin markkinoiden korkeiden odotusten pettämiseltä kuin sijoitustarinan murtumiselta.

Ruokakaupassakin on vaihtelevia tilanteita, ne harvoin pysyvää riesaa tuovat ainakaan Axfoodin tasoiselle toimijalle. Perkaan osarin jonkin ajan päästä, juuri tällaiset tilanteet tarjoavat pitkäjänteiselle sijoittajalle ostopaikan.