Markkinakatsaus: Tekoälykomeetta sai kyynärpäätä

Sijoittajat kauhistuivat Broadcomin ohjeistusta. Kuva: Pörssihaukka / Midjourney AI

AI-komeetan tulos ja ohjeistus eivät kelvanneet täydellisyyttä vaatineille sijoittajille. Indeksien nousun kapean pohjan perusteella notkahduksia voi odottaa enemmänkin kesän edetessä.

Viikon pörssiuutinen on tekoälybuumin keskiöön pompanneen siruvalmistajan Broadcomin osari – malliesimerkki odotusten mitasta. Sen AI jatkaa erittäin vahvaa kasvua, liikevaihto kasvoi vuoden takaa yli 140 prosenttia.

Lisäksi Broadcom piti kiinni kunnianhimoisesta tavoitteestaan saavuttaa yli 100 miljardin dollarin AI-liikevaihto vuonna 2027. Silti osake romahti 15 prosenttia.

Broadcom ei ole mikä tahansa puolijohdeyhtiö vaan Nvidian rinnalla yksi tekoälyinfran tärkeimmistä voittajista, joskin hieman erilaisella liiketoimintamallilla. Nvidia myy valmiita GPU-kiihdyttimiä laajalle asiakaskunnalle, Broadcom rakentaa räätälöityjä AI-piirejä ja verkkoratkaisuja pilvijäteille.

Juttu käsittelee sijoituskohteita Broadcom, SP500, Elisa, Kesko, Hexagon, Kambi

Asiakkaisiin kuuluvat muun muassa Meta, Google, OpenAI ja Anthropic. Sitä pidetään avainpelaajista, kun hyperskaalaajat vähentävät riippuvuuttaan Nvidian kalliista yleiskäyttöisistä GPU-piireistä.

Samalla Broadcom on markkinajohtajia datakeskusten verkkoteknologiassa, joka muodostaa tekoälyklustereiden toisen kriittisen rakennuspalikan.

Kova odotus altistaa hermoilulle

Markkinan pettymyksen selittää lievä ennusteiden alitus ja sitäkin enemmän ohjeistuksen noston puute. Yhtiö ”vain” piti kiinni aiemmasta.

Kun huuma kiehuu ja osake on sen mukaan hinnoiteltu, todella hyväkään ei enää riitä. Odotukset täytyy ylittää, vaikka ne ovat valmiiksi taivaissa.

Korkeat arvostukset eivät ole riski vasta kasvun hiipuessa. Se voi iskeä jo paljon aiemmin.

Broadcomin osake hinnoiteltiin ennen osaria noin 90:n P/E. Se on poikkeuksellinen arvostus jopa kovakasvuiselle teknolle, kun samaan aikaan vaikkapa Microsoftin vastaava luku on noin 25 ja Metan senkin alle.

Tällaisilla tasoilla sijoittajat eivät osta nykyistä tulosta vaan odotuksia. Ne eivät kestä pienintäkään risahdusta supersuorituksesta.

Broadcomilla riittää hintaa sukelluksen jälkeenkin. Kuva: Macrotrends

Tämä on jokaisen huippuhintaisen osakkeen riski. Tällä hetkellä se heijastuu ainakin lähtökohtaisesti osakemarkkinaan laajemmin.

Kapea pohja on vaaran merkki

Nousu vähän joka suunnalla näyttää pinnalta katsottuna vakuuttavalta. Indekseistä tärkein S&P 500 nousi hiljattain yhdeksän peräkkäistä pörssipäivää ja teki samalla uusia ennätyksiä.

Kuten äsken kävimme läpi, US-indeksit ovat poikkeuksellisen korkealle hinnoiteltuja keskeisillä historiallista painoarvoa omaavilla mittareilla kuten Shillerin CAPE ja Buffett-indikaattori. Toiseksi, MarketWatch nosti ilmiön nimeltään breadth paradox.

Breadth eli markkinan leveys kuvaa, kuinka laajasti osakkeet osallistuvat markkinan nousuun tai laskuun. Jos indeksi nousee ja samalla suurin osa osakkeista nousee, markkinan pohja on leveä ja nousua pidetään terveenä.

Jos taas indeksi tekee uusia huippuja vain muutaman jättiyhtiön vetämänä samalla kun suuri osa osakkeista laahaa perässä tai jopa laskee, markkinan leveys heikkenee.

Mitä kapeammalle nousu keskittyy, sitä haavoittuvampi markkina yleensä on yksittäisten yhtiöiden tai sektorien takaiskuille.

Indeksien sisään mahtuu nyt liuta etanoita. Kuva: Pörssihaukka / Midjourney AI

Siksi breadthiä pidetään markkinan laadun mittarina. Ja nyt, samaan aikaan kun S&P 500 nousi useita päiviä peräkkäin tilanteessa, oli indeksissä enemmän laskijoita kuin nousijoita.

Nähdäänkö rotaatiota ja missä mitassa?

Näin heikkoa markkinaleveyttä ei ole historiallisesti nähty näin pitkän nousuputken aikana. Se on perinteisesti voimakas signaali jo pahasti ritisevästä jäästä.

Osakepoimijoiden tasaisen laajasti hajautetuissa salkuissa tähän on helppo törmätä, matalapaine huuhtelee isoa osaa papereista. Mutta S&P 500 on jo niin keskittynyt, että kymmenen suurinta yhtiötä muodostaa jo yli 43% koko markkina-arvosta.

Tässä suhteessa nykytilanne muistuttaa osittain vuotta 2000. Teknohuuma oli hillitön mutta aika rajattu.

Tietenkin on mahdotonta ennustaa lopputulemaa, jos kapea kärki alkaa horjua. Siirtyvätkö pääomat tekoälyhiteistä jäähykopissa nyt värjötteleviin – vai tuleeko koko markkina alas yhtenä rintamana?

Todellisuus on usein yhdistelmä molempia. Pitkällä aikavälillä pääoma tapaa hakeutua sinne, missä arvostus ja tuloskunto kohtaavat. Siksi rotaatio voi hyvin suosia tällä hetkellä markkinan unohtamia laatuyhtiöitä.

Paniikeissa kaikki sukeltavat

Lyhyellä aikavälillä markkinat eivät kuitenkaan aina käyttäydy rationaalisesti. Kun epävarmuus kasvaa riittävästi ja volatiliteetti riehaantuu, sijoittajat eivät yleensä erottele voittajia ja häviäjiä kovin tarkasti.

Myyntinappi laulaa kurkku suorana kautta rintaman. Juuri siksi korjausliikkeiden voima tuntuu yleennsä niin tyrmäävältä.

Paniikin tullen kaikki ryntäävät samaan suuntaan. Kuva: PHO

Vaikka osa osakkeista olisi jo valmiiksi edullisia ja liiketoiminta vahvaa, sukeltavat ne samassa kasassa joskaan eivät kaikki toki aina samalla voimalla. Mutta punainen tulvii liki poikkeuksetta.

Vasta pölyn laskeuduttua erot alkavat jälleen näkyä. Se ottaa aina aikansa.

Tämän hetken kiinnostavin kysymys on, mitä tapahtuu kun tekoälyn vetovoima hiipuu. Nykyiset altavastaajat voivat nousta yllättävänkin nopeasti takaisin suosioon.

Kesäkin höysteenä

Kuten aiemmin jo moneen otteeseen perkasimme, edullisia kohteita kyllä riittää – myös teknosektorilla. Senkin sisäiset arvostuserot ovat revenneet uskomattomasti.

Varsinkaan tekoälyn oletetut soveltajat eivät nyt saa juurikaan huomiota. Tällä viittaan ennen muuta ohjelmistoyhtiöihin.

Tietysti tilanne voi muuttua, jos päädymme ilkeään laskusuhdanteeseen. Mahdollisia syitä on liuta, siltikin voimme sen välttää. Varmuutta ei ole kumpaankaan suuntaan.

Kesäaika tuo oman höysteensä markkinaan, eikä kokemukseni ja tilastojenkaan mukaan mitenkään vähäisen. Vaihdot laihtuvat aina, markkina laiskistuu yleensä.

Kesämarkkinassa sijoittajatkaan eivät tapaa stressata. Kuva: Clement Bardót, Wikicommons

Sijoittaja ja Pörssihaukka voi vain toimia parhaansa mukaan olosuhteita ja kohteita tulkiten. Liikkeiden ajoitus ja parhaiden saumojen tunnistaminen on se haaste, nyt ja aina.

Elisa ja Kesko peilaavat kokonaisuutta

Viimeinen puolitoista vuotta on ollut Pörssihaukalle vaikeaa aikaa muutamastakin syystä. Talousympäristön rajut muutokset ja ennustamattomuus ovat sitä leimanneet etenkin Donald Trumpin riuhtovan politiikan takia.

Vaikutukset ovat kaikkiaan olleet ehkä vähäisemmät kuin aluksi vaikutti, mutta kyllä niitä tunkee esiin monesta suunnasta – vaikka pörssi-indeksien perusteella oikeastaan mitään kielteistä ei ole tapahtunut.

Mutta laajassa otannassa lukemattomat sektorit ja yhtiöt ovat tuskailleet epävarmuutta ja asiakkaiden varovaisuutta. Se on näkynyt myös raporteissa ja osakekursseissa kautta maailman.

Todelliset luottopelaajatkin ovat sen nahkoissaan kokeneet. Vaikkapa kotimaan defensiivisten ykkösketjulaiset Elisa ja Kesko pärjäävät kyllä, mutta korkeintaan säällisesti.

Liikevaihtokehitys on jäänyt vaisuksi, vaikka Euroopassa korko-olot alkoivat helpottaa jo pari vuotta sitten. Kuluttajia on mukiloitu geopolitiikalla ja työttömyydellä etenkin Suomessa.

Kesko päivittäis- ja rautakaupan järkäleenä kuvastaa hyvin Suomen taloutta ja sen vaikutusta yrityksiin. Nihkeää on ollut jo 2021 lopusta alkaen, epätavallisen pitkä sykli.

Elisa kohta taas ostoraossa

Nyt parempaa jo ilmassa, mutta Persialahden sota ja korkojen nousu heittävät taas varjonsa elpyvälle liiketoiminnalle. Saman uskaltaa sanoa Elisasta aivan toisella toimialalla.

Tulkitsen teknisen analyysin perusteella Keskon etenevän edelleen – ainakin toistaiseksi. Sen enempää en uskalla hehkuttaa, kun herrat Washingtonissa ja Moskovassa voivat keikauttaa monta asiaa päin prinkkalaa sormensa heilautuksella.

Elisakin lähti alas sodan alun jälkeen ja lähestyy taas ostosektoria. Mikäpä siinä, kohtuuhintaiset osinkokoneet kelpaavat ja siinä Elisa kuuluu Hesan pörssin eliittiin.

Elisan ostohuuma haihtui, kutittelee jo ostosektoria

Mutta Elisankin ostoriehan taittuminen kuvaa olosuhteiden taas uutta käännettä. Jos ilmassa tuoksui jo orastava noususuhdanne niin Persianlahdelta nouseva käry sen vaikuttaa peittäneen.

Ehdottomasti hyvänä puolena voi pitää sitä, että Elisa osaltaan alleviivaa Pörssihaukan tulokulman etuja osakkeiden liikkuessa osapuilleen normaalisti. Osta-leimat irtoavat vain teknisen kuvan – ja tietysti hinnoittelunkin – suosiessa.

Paikkoja tulee kyllä, ennen pitkää. Elisan edelliset olivat viime vuoden puolella, seuraavat piakkoin.

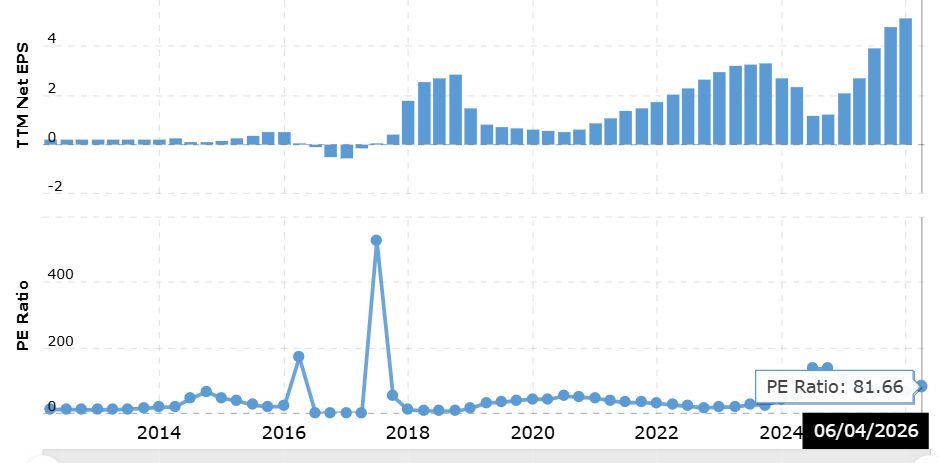

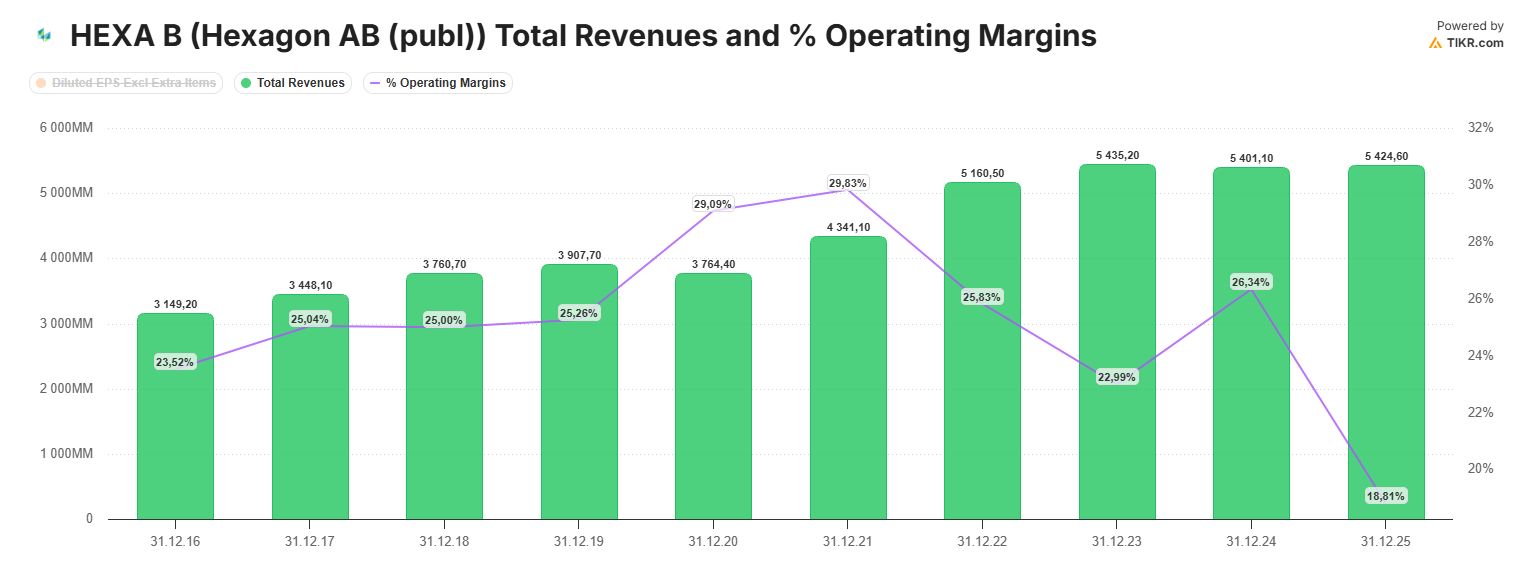

Hexagon mallitapaus vaikeista vuosista

Nihkeitä aikoja kuvaa osuvasti eilen reposteltu ruotsalainen täkäläisittäin teknogorilla Hexagon. Pari vuosikymmentä Pohjoismaiden ykköskohteisiin kuulunut yhtiö jatkoi vahvaa menoaan 2022 asti.

Tuolloin sen liikevaihto vielä kasvoi, mutta kustannusinflaatio pureutui jo katteisiin. Seuraavana vuonna liikevaihto kehittyi yhä, mutta jo kaksi viime vuotta se on polkenut paikallaan.

Kannattavuuden pehmeys jatkui, joskin viime osarissa se osoitti taitetta parempaan. Senkin kestoa joutuu taas epäilemään, kun uudet kriisit tupruttavat lunta maailmantalouden tupaan.

Hexagonin oma ongelma on ollut Kiinan taantunut uudisrakentaminen, mutta myös vähän kaikkea teollisuutta ravistellut laskusuhdanne ja kustannuspaine. Näin pitkää vaisua vaihetta Hexagon ei ole ennen kokenut.

Kasvukomeetta törmäsi vaikeisiin vuosiin

Laskumarkkina täyttää kohta viisi vuotta! Eikä nousumarkkina vieläkään oireile teknisessä kuvaajassa, sen takia ei osta-leimaakaan ole aikoihin irronnut.

Tällaiset stoorit ovat tuskallisen yleisiä. Ja heti kun valo pilkahtaa niin jostain jysähtää uusi tälli, taas pariinkin otteeseen Donald Trumpin pohjattomasta myllystä.

En näe yhtiön laadun kadonneen. Toimintaympäristön myräkköjä on mahdoton väistää ja niihin reagoimisella on rajansa.

Kambista vaihteeksi kivaa kerrottavaa

Kambi on ollut viime vuosien suurimpia pettymyksiä pohjoismaisessa peliteknologiasektorissa. Yhtiö kärsi samanaikaisesti suurasiakkaiden siirtymisestä omiin sportsbook-ratkaisuihin, kiristyneestä kilpailusta sekä regulaation ja verotuksen muutoksista.

Nostin yhtiön listalle sitä alusta asti omistaneena ja mukautumiskykyyn luottaen, mutta moni asia meni pieleen. Vasta viime aikoina se on tarjonnut selviä merkkejä paremmasta.

Q1/2026, jonka perkaan ensi viikolla, toi liikevaihtoon kasvua lähes 5 prosenttia ja nosti marginaalin 13 prosenttiin. Kasvu ja parempi kannattavuus tapahtuivat samanaikaisesti.

Asiakaskato näyttää ainakin hidastuneen. Samalla uusia sopimuksia on saatu muun muassa Kanadan lotteriamarkkinoilta sekä Ranskasta.

Pelimarkkina on kuohunut jo vuosia

Mielenkiintoinen muutos näkyy myös strategiassa. Kambi ei enää nojaa pelkästään kokonaisiin sportsbook-ratkaisuihin, vaan kasvattaa esimerkiksi Odds Feed+ -tuotettaan.

Tämä mahdollistaa sen toimittavan liiketoiminnan dataa, kertoimien hinnoittelua ja riskinhallintaa myös asiakkaille, jotka rakentavat osan teknologiastaan itse. Se on tärkeä puolustava liike Kambille.

Kilpailu on edelleen kovaa ja regulaatioriskit säilyvät. Silti pahimmat pelot saattavat olla takana.

Kambi on ollut vaikea tapaus kauan, harkinnassa sen poistaminenkin listalta. Pitkästä aikaa se lähestyy mahdollista osta-leimaa, aiheesta lisää siis ensi viikolla.

Hyvää viikonloppua!