EU muokkaa epälikvidien rahastojen lunastusta

Tönö & Tontilla likvipula, pahoittelemme viivytystä. Kuva: Pörssihaukka / OpenAI

Vaikeastoi realisoitava omaisuus tuo rahastolle likviditeettiongelman, jos omistajat kaipaavat rahojaan isoina ryppäinä. EU:n direktiivi puuttuu asiakkaiden tasavertaisuuteen, muttei poista itse ongelmaa – jota ei likvideissä omaisuusluokissa kuten ETF:issä ja REIT-kiinteistöyhtiöissä ole.

Euroopan unioni päivittää rahastosääntelyä tavalla, joka paljastaa yhden finanssimarkkinoiden keskeisimmistä rakenteellisista ongelmista: monien rahastojen likviditeetti ei ole sitä, miltä se näyttää.

Uusi direktiivi (2024/927) velvoittaa rahastoyhtiöt ottamaan käyttöön konkreettisia työkaluja tilanteisiin, joissa sijoittajat haluavat lunastaa varojaan samanaikaisesti.

Rahastomarkkinassa on pitkään elänyt rakenteellinen ristiriita. Monet avoimet rahastot tarjoavat sijoittajille mahdollisuuden lunastaa varat päivittäin – vaikka sijoittavat kohteisiin, joita ei voi realisoida nopeasti ilman merkittäviä arvonmenetyksiä.

Käytännössä tämä tarkoittaa, että rahastojen on varauduttava tilanteisiin, joissa “uloskäyntiovi” käy kapeaksi. Erityisen selvästi tämä ongelma näkyy kiinteistörahastoissa.

Kiinteistöt ovat luonteeltaan epälikvidejä: niiden myynti vie aikaa ja usein vaatii merkittäviä hinnanalennuksia. Arvonmäärittelyäkin voi pitää nätisti sanoen epävakaana.

Silti sijoittajille on voitu tarjota nopea lunastusmahdollisuus.

Kriisit ovat paljastaneet heikkouden

Kun markkinatilanne kiristyy, yhtälö ei enää toimi. Viime vuosien myös runsaasti julkisuutta saaneet markkinahäiriöt ovat tehneet ongelman näkyväksi.

Useissa yhteyksissä, myös Suomessa viime aikoina, kiinteistörahastot joutuivat keskeyttämään lunastukset, koska niitä tuli paljon yhtä aikaa. Varat ovat kuitenkin kiinni vaikeasti myytävissä kohteissa, kiinteistöissä.

Syntyy klassinen “first mover advantage”: ensimmäiset lunastajat saavat varansa ulos parhaaseen hintaan, viimeiset jäävät kantamaan pakkomyynneistä syntyvät tappiot. Epäreilu asetelma johtuu sijoitusinstrumentin rakenteesta.

Epälikvidi rahastomuoto voi rankaista hitaimpia. Kuva: Pörssihaukka / Midjourney AI

EU:n näkökulmasta tämä ei ole pelkästään sijoittajariski, vaan myös rahoitusjärjestelmän vakauteen liittyvä kysymys.

Uudet työkalut muuttavat pelisääntöjä

Direktiivin keskeinen muutos on vaatimus siitä, että rahastoilla on käytössään vähintään kaksi likviditeetin hallintatyökalua. Näihin kuuluvat muun muassa:

• lunastusten väliaikainen keskeyttäminen

• lunastusrajoitukset (ns. gating)

• pidennetyt lunastusajat

• lunastuksiin kohdistuvat maksut

• joustava hinnoittelu (swing pricing)

Käytännössä rahastot voivat jatkossa hidastaa tai kallistaa sijoittajien uloskäyntiä tilanteissa, joissa likviditeetti on heikko.

Suurin muutos on psykologinen – mutta samalla hyvin konkreettinen. Rahasto ei ole enää automaattisesti “päivittäin likvidi” sijoitus.

Pörssiosakkeiden ETF aivan eri luku

Likviditeetti on jatkossa entistä enemmän ehdollista, ja se riippuu markkinatilanteesta. Tämä korostuu erityisesti:

• kiinteistörahastoissa

• private debt -rahastoissa

• muissa epälikvideihin kohteisiin kuten listaamattomiin osakkeisiin sijoittavissa

Kiinteistökauppa voi ottaa pitkän tovin

Pörssihaukassa ei tällaisia rahastoja ole eikä tule. Heikko likviditeetti saattaa olla myös joidenkin korkorahastojen ongelma, mikä näkyy ennen kaikkea rahaston spreadin eli osto- ja myyntihinnan välisenä turhan isona kuiluna.

Tämä saattaa estää Pörssihaukkaan kaavaillun uuden korkean koron rahaston listalle nostamisen. Vaikka ongelma ei olisikaan yhtä paha kuin kiinteistörahastoissa.

Pörssihaukan pörssinoteeratut ETF:t – kuten yleensäkin osake-ETF-rahastot – toimivat eri logiikalla, eikä likviditeettiriski koske niitä samalla tavalla. Niitä ostetaan ja myydään pörsseissä yleensä markkinatakaajan avulla eli kauppaa voi tehdä vaivattomasti ja ilman holtittomia kuluja.

Kohti realistisempaa markkinaa

EU:n sääntelymuutos on ennen kaikkea yritys tehdä markkinasta rehellisempi. Se ei poista riskejä, mutta tuo ne näkyväksi.

Käytännössä muutos tarkoittaa siirtymää pois likviditeetin illuusiosta kohti mallia, jossa rahaston rakenteelliset rajoitteet tunnustetaan avoimesti. Sijoittajalle tämä on tärkeä muistutus: likviditeetti ei ole itsestäänselvyys.

Se on ominaisuus, joka voi kadota juuri silloin kun sitä eniten tarvitaan. Tarkoittaa juuri markkinapaniikkeja, joissa kiinteistöjä tai muita omaisuusluokkia on mahdoton myydä äkkiä muuhun kuin polkuhintaan.

Likviditeetti kuulostaa tekniseltä termiltä, mutta sen merkitys on hyvin yksinkertainen. Kyse on siitä, kuinka helposti saat rahasi ulos sijoituksesta ilman, että joudut tinkimään hinnasta.

Jos viet laatikon omenoita torille, saat sen myytyä kohtalaisen vaivatta osapuilleen tolkun hintaan. Pörssien osake- ja velkakirjamarkkina on vielä täydellisempi tapaus ainakin suurten yhtiöiden ja sijoitusinstrumenttien kohdalla.

Ne saa aina kaupaksi kyseisen hetken hinnalla. Se saattaa olla huono, mutta kauppa syntyy jos niin haluat.

Pörssissä hinnoittelu voi olla ankeaa, mutta kauppa käy. Kuva: Pörssihaukka / Midjourney AI

Tavoitteena tasapuolisuus

Tilanne on täysin toinen, jos yrität myydä kiinteistön. Kauppa voi kestää kuukausia, ostajia on rajallisesti ja jos haluat rahat nopeasti, joudut usein laskemaan hintaa.

Tämä on heikkoa likviditeettiä. Eikä rahastoyhtiö sinänsä voi tilanteelle mitään, se on omaisuusluokan ominaisuus.

Rahasto voi pitää jonkin verran käteistä lunastusten varalta, mutta valtaosa varallisuudesta on sidottava tuottavaan omaisuuteen. Suurta määrää sisään tunkevia lunastuksia ei voi hoitaa kuin omaisuutta myymällä.

Tätä tilannetta varten EU haluaa varmistaa rahastoilla olevan keinoja saattaa asiakkaat tasavertaiseen asemaan – ettei nopein hyödy ja hitain maksa kaikki viulut.

Sitä voi tavoitella vaikkapa rajaamalla lunastusten ajallinen velvoittavuus riittävän pitkäksi, vaikkapa niin, että lunastusilmoituksen saapumisesta kestää rahojen saamiseen tietty aika, kuten puoli vuotta tms.

Epälikvidi rahasto saattaa käydä hermoille. Kuva: Pörssihaukka / OpenAI

Se ei ole rahaston omistajien oikeuksien polkemista, vaan tasavertaisuuden turvaamista. Tuollaiseen instrumentteihin sijoittavan täytyy itse ymmärtää sijoituksen reunaehdot.

Kaikki sijoitukset eivät ole aidosti likvidejä, vaikka ne näyttäisivät siltä. Ja se on jokaisen itse tajuttava.

Direktiivin onnistumiseen en ota kantaa, tuo nyt sen tavoite kuitenkin on.

Kiinteistöyhtiöt aivan eri asia

On tärkeää huomata, että sama likviditeettiongelma ei koske kaikkia kiinteistösijoituksia. Pörssinoteeratut kiinteistösijoitusyhtiö, Pörssihaukan useat REITit (Real Estate Investment Trust) toimivat täysin eri logiikalla kuin kiinteistörahastot.

Vaikka REIT-yhtiöt omistavat aivan yhtä epälikvidejä kohteita – kuten toimistorakennuksia, kauppakeskuksia, datakeskuksia yms – sijoittajan näkökulmasta niiden likviditeetti on yleensä hyvä.

Syy on yksinkertainen: sijoittaja ei lunasta varojaan yhtiöstä, vaan myy osakkeensa toiselle sijoittajalle pörssissä.

REITien kohdalla likviditeetti ei perustu siihen, kuinka nopeasti kiinteistöt voidaan myydä, vaan siihen, kuinka aktiivisesti osakkeella käydään kauppaa. REITien ei tarvitse myydä kiinteistöjä, vaikka sijoittajat myyvät omistuksiaan.

Pörssihaukan Realty omistaa valtavasti liikiinteistöjä. Kuva: Pankaj Kumar, Wikicommons

Koska kauppa tapahtuu sijoittajien välillä, ei rahaston sisällä. Hinta voi toki olla kehno, jos paniikki painaa päälle. Mutta ostaja kyllä löytyy.

Pörssihaukan REITit isoja ja likvidejä

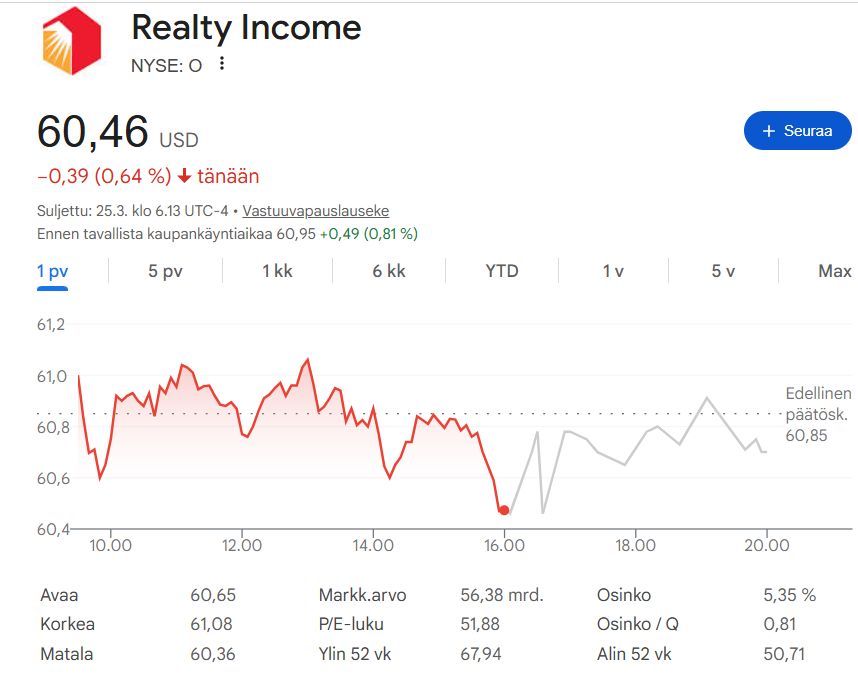

Pörssihaukan alan mastodontin Realtyn markkina-arvo on yli 50 miljardia, enemmän kuin Hesan pörssin jättiläisten Nordean ja Nokian. Realtyn taseessa on omaisuutta yli 70 miljardilla, summa vastaa liki Suomen valtion vuosibudjettia – valtaosa tietenkin kiinteistöissä.

Realtysta lisää päivän markkinakatsauksessa. Kyseessä on ehkä kiinteistöalan luotettavin osinkotykki, osinkotuotto nyt noin 6% – ja se noussut putkeen yli sata kvartaalia, tiettävästi maailmanennätys lajissaan.

Yhtiön varmuutta kuvaa, että se saa markkinoilta vakuudetonta luottoa liki samaan hintaan kuin vakavaraiset valtiot.

Omalaatuista kiinteistöliiketoimintaa harjoittavan Iron Mountaininkin markkina-arvo on liiketoiminnan raketoimana noin 30 miljardia, kepittää konepajoistamme suurimman Koneen.

Likviongelmia ei todellakaan ole, vaikka kiinteistöjään Iron Mountain tuskin koskaan edes myy.

Oman lukunsa tekevät vielä mortgage-REITit, jotka sijoittavat valtion takaamiin asuntolainoihin. Niiden omaisuus on hyvinkin likvidiä, itse asiassa kyseinen Amerikan MBS-luottomarkkina kuuluu maailman suurimpiin ja vaihdetuimpiin.

Realty on Suomen raameissa kovaosinkoinen jättiläinen

Jos riskiä niin sitä myöten myös osinkoa

M-REITit ovat yhtä lailla erittäin likvidejä ja markkina-arvoltaan mittavia, Pörssihaukan AGNC:lla se on toistakymmentä miljardia, lähes kuumentuneen Wärtsilän luokkaa.

Ja AGNC maksaa nykykurssilla hurjaa liki 15% osinkoa! Ja vieläpä kuukausierinä.

Ei toki riskitöntä, mutta AGNC:n tilanne on kohtalaisen hyvä toistaiseksi. Ja eivätpä ole asuntorahastotkaan riskittömiä.

Saati kun asuntorakentamisen tuore raportti maalaa alasta entistä ankeamman kuvan: hinnat jatkavat alas, uudisrakentaminen hiipuu entisestään, instituutiot haluavat asunnoistaan eroon.

Helppo ei ole tilanne Yhdysvalloissakaan, muttei sentään yhtä pahassa horkassa. Ja niin osakkeet kuin osinkotuotot pysyneet hyvässä hapessa.

Pörssihaukan asuntosijoittamiseen merkittävästi panostanut REIT Starwood Property maksaa nyt 11% osinkoa kurssin sakattua yleisen myyntiaallon mukana. Ei huonosti siihen nähden, että STWD on pitänyt osinkonsa samana jo 12 vuotta.

Kiinteistösijoittamisen idea on tuhti osinko. Kuva: Pörssihaukka / Open AI

Starwood on listan REITeistä pienimpiä, mutta kuuden miljardin markkina-arvolla sekin Valmetin kokoinen.

Pörssihaukan REITeistä pienin Innovative Industrial Properties on liiketoiminnaltaan riskisin sen erityisalan luonteen takia, mutta 15% osinko kattaa riskejä asiallisesti.

Ja yhtiön alalle poikkeuksellisen matala velka-aste tuo puskuria näissäkin hyvin epävakaissa oloissa.

Epälikviä omaisuutta monenlaista

Hyvä vertaus löytyy myös pankkien ja BDC-yhtiöiden (Business Development Company) kautta. Näiden yhtiöiden taseet koostuvat usein hyvin epälikvideistä eristä, kuten yrityslainoista, asuntolainoista, muista vaikeasti myytävistä sijoituksista.

Silti niiden osakkeet voivat olla erittäin likvidejä. Syy on sama kuin REITeissä: sijoittaja ei lunasta varoja yhtiöstä, vaan myy osakkeensa markkinassa toiselle sijoittajalle.

Epälikvidi omaisuus ei siis automaattisesti tarkoita epälikvidiä sijoitusta. Keskeinen ero on rakenteessa.

Rahasto → lunastukset pakottavat myymään omaisuutta. Pörssiyhtiö → omistajat vaihtuvat, omaisuuteen ei tarvitse koskea.

Sijoittajan näkökulmasta tämä ei tee toisesta automaattisesti parempaa. Mutta se tekee riskistä erilaisen. Eron ymmärtäminen on olennaista.

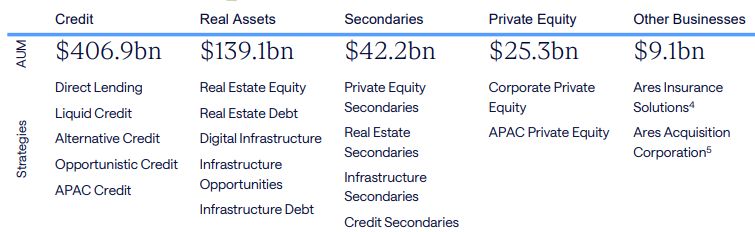

Pörssihaukan BDC:t kuten Ares omistavat lainoja – ei likvingelmaa sijoittajalla

Kiinteistörahastojen kaltaisiin epälikvideihin kohteisiin sijoittaminen on jokaisen oma asia. Itse en niihin koskisi, koska en niissä näe mitään sellaista etua, jota kiinteistöihin sijoittavat pörssiyhtiöt eivät tarjoa.

Niistä saa osingon suoraan käteen jopa kuukausittain – ja osakkeensa erittäin likvidissä muodossa. Eroon ja taas mukaan pääset sekunnissa jos niikseen.

Pörssihaukassa on kahden viikon tutustumistarjous ilmaiseksi ja sitoumuksetta