Tulossatoa: Nousevia ilmavirtauksia

Metso nautti nosteesta Q4. Kuva: Pörssihaukka / Open AI

Koilliseen kiitävät kullan ja kuparin hinnat ovat tuoneet ilmaa Metsonkin siipien alle. Geopoliittisen epävarmuuden ja metallien hintojen nousun jatkuessa tämä voi olla vasta alkua.

Vakaus on sana, jonka mielellään yhdistää globaalisti alansa johtavaan ja liikevaihdostaan suuren osan palveluista saavaan yritykseen. Syklisyyttä sekään ei täysin pakoon pääse.

Mutta teknologisen edistyksellisyytensä ja markkina-asemansa turvin sen voi odottaa pärjäävän markkinassa kuten siinä vain voi pärjätä. Kuinka olot sitten kulloinkin kieppuvat.

Päivitetyn strategiansa voimin 4Q25 haasteita taklannut Metso oli jälleen kuin muistutus edellisestä. Kohonneet metallien hinnat pitivät asiakkaiden keskusteluhalut hyvinä ja talouskasvutoiveita herättävä infrarakennus tyhjensi myyjien kivenmurskainvarastoja myös Euroopassa.

Kuten aiemmin oli jo vihjailtu, hyviä uutisia suurempienkin tilausten muodossa ehdittiin kuin ehdittiinkin saamaan vielä 4Q25 aikana. Tilauksia pienistä projekteista saatiin tavalliseen tapaan, mutta ajallisesta vaihtelusta johtuen keskikokoisten projektien tilaukset jäivät kvartaalilla vähemmälle.

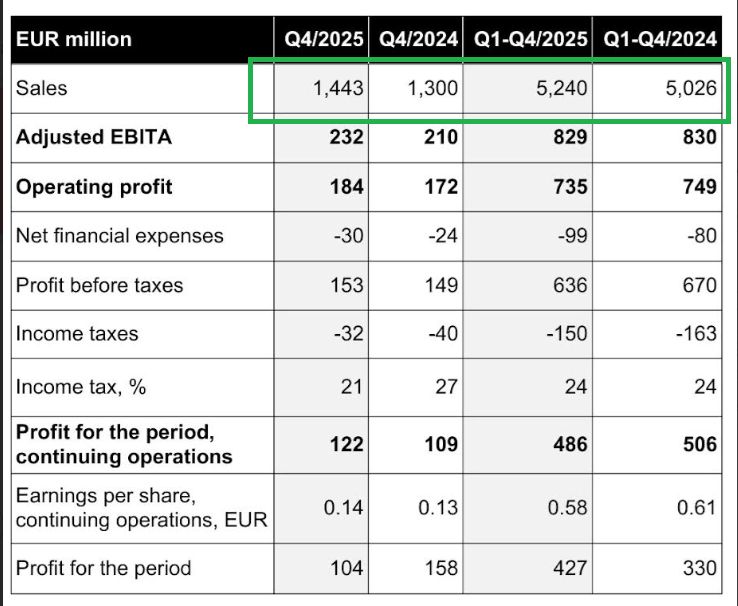

Lopputulemana vuosi 2025 päättyi Metsolle positiivisissa merkeissä tilausten kasvettua Mineralsissa +2 % ja Aggregatesissa +4 % yhteensä 1501 miljoonaan. Liikevaihto 1443 miljoonaa pyrähti vielä iloisemmin Mineralsin +10 % ja Aggregatesin peräti +14 % kasvun myötä.

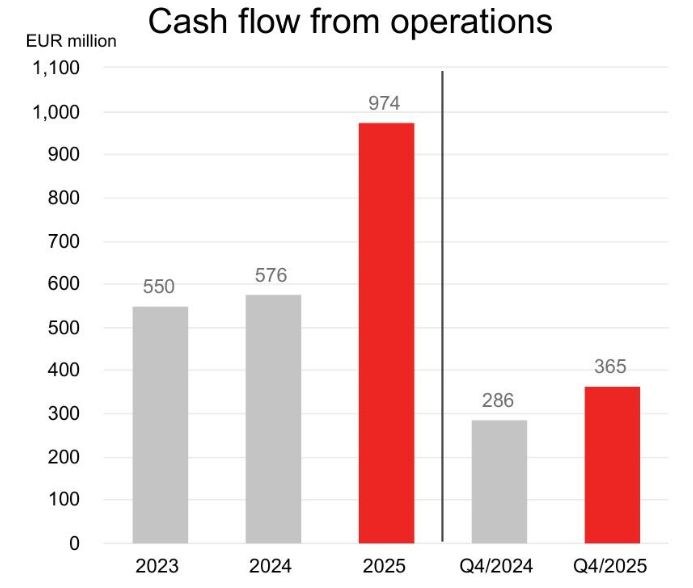

Vakaus näkyi 4Q25 myös ennallaan säilyneessä 16,1 % kannattavuudessa, joka nosti loppuvuoden liikevoiton 232 miljoonaan. Hyvät uutiset jatkuivat myös 365 miljoonaan nousseen kassavirrankin kohdalla, aivan kuten Metso oli aiemmin antanut ymmärtääkin.

Cash is king

Suunta pysyi etumerkeiltään oikeana ja tulokset vakaana koko vuodenkin osalta. Tilausten kasvu +4 % 5471 miljoonaan ja liikevaihdon kasvu samaiset +4 % 5240 miljoonaan tuovat jälleen mieleen jääkiekkovalmentaja Curre Lindströmin ”Lite bättre” -sloganeineen.

Laitepuolelle enemmän painottuneen myynnin takia kannattavuus 15,8 % otti hieman osumaa edellisvuodesta, mikä sai liikevoiton pysymään samalla tasolla 829 miljoonassa.

Hihojen kääriminen kassavirran kohentamiseksi toi lopuksi kiitoksen peräti 974 miljoonaan nousseen kassavirran muodossa (576).

Kassa kohisee kuin keväinen koski

Kaivosalan johtavalle teknologiayhtiölle kivien kääntely on sen ydinosaamista, ja sama pätee myös kustannussäästöjen etsimiseen. Enää luottoluokittajatkaan eivät säästyneet leikkurilta, kun Metsolle luokituksia antaneista Standard & Poor’sista ja Moody’sista vain Moody’s jäi jäljelle.

Luottoluokittajille potkuja jakaneen Cityconin kaltaisesta ongelmavyyhdistä Metsossa ei kuitenkaan ole kyse. Metson Investment Grade -luokitus on tukevalla pohjalla, kuten 1092 miljoonaan pienentynyt nettovelka ja 1,2:een parantunut nettovelan ja käyttökatteen suhdekin kertoo.

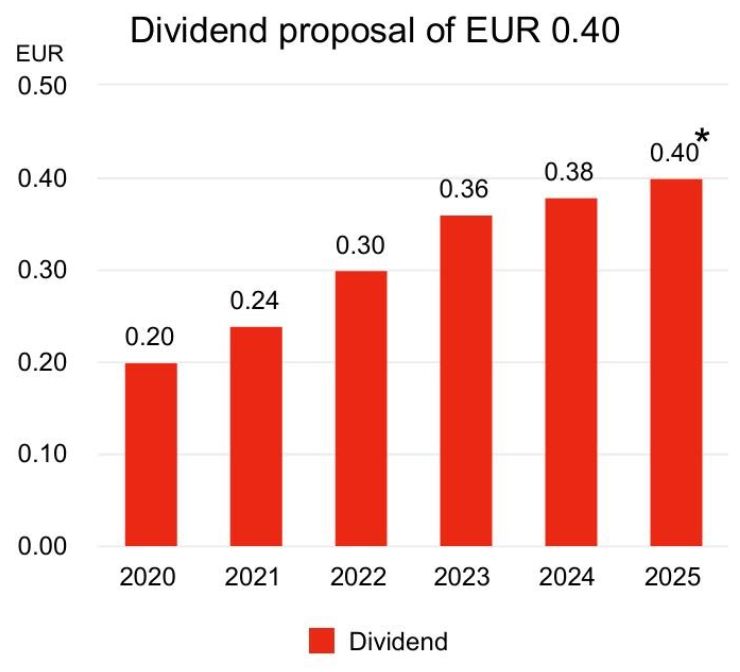

Tältä pohjalta osingon kasvattaminen edellisvuosien tapaan 0,02 euron askeleella 0,40 euroon ei ollut yllätys. Vakaata ja varmaa suorittamista sitäkin enemmän.

Tariffivapaata, kiitos

Aggregatesin tilaukset kasvoivat 2025 +7 % 1317 miljoonaan ja liikevaihto +5 % 1266 miljoonaan. Kasvu tuli Euroopasta sekä USA:sta, jossa tariffit ovat olleet murskaimille ja seulontalaitteille toistaiseksi suopeita.

Euroopassa kivenmurskauksen aktiviteetti alkoi heräillä horroksestaan keväällä 2025 itäisemmästä Euroopasta alkaen. Jakelijoiden varastot sulivat hissukseen, mutta matalat käyttöasteet muualla hidastivat vielä palveluliiketoiminnan kehitystä.

Laitekaupan +10 % ja palvelujen vain +4 % kasvun suhde painoi Aggregatesin kannattavuutta prosenttiyksikön 15,5 % tasolle. Näin liiketulos 196 miljoonaa jäi niukasti edellisvuodesta ja jätti haaveilemaan, mitä se olisi tavoitellulla 17 % kannattavuudella.

Saksan elvytyspaketin odotetaan alkavan valua projekteihin eri osavaltioissa ja teoriasta käytäntöön ehtiessään piristävän markkinoita muuallakin Euroopassa. Muualla maailmassakin talvikuukausina on tehty ahkerasti suunnitelmia, ja monista maista odotellaan nyt Metsolle hyviä kasvulukuja.

Liikevaihto kapusi jo herkullisesti

Merkittävä osa vuoden 2025 toimituksista tapahtui jakelijoiden varastoja sulattelemalla, mutta vuoden 2026 toimituksia varten lomautettuna ollut henkilöstö on jouduttu kutsumaan töihin. Tämäkin antaa eväitä ja toivoa hyvästä uudesta vuodesta viime vuoteen verrattuna.

Crushing-as-a-Service

Metsolla on globaalisti noin 8000 asennetun murskaimen laitekanta, jonka vaatima palveluverkosto mahdollistaa monin paikoin muita laitetoimittajia paremman palvelutason.

Metson uudet itse kehittämät vaihteistot pysty- ja vaakamurskaimiin käyvätkin hyvästä esimerkistä siitä, miten Metson aikeet käyttää paikallisuutta kilpailuetuna saavat pontta myös tuotekehityksestä.

Omat uudet vaihteistot ovat myös sensoroituja lisäten näin tavoitteiden mukaisesti ennakoivan huoltotarpeen piiriin sopivaa laitekantaa.

Vaakamurskainten tapauksessa Metson vaihteistot voidaan liittää myös kilpailijan valmistamaan murskaimeen, mikä lisää niiden myyntipotentiaalia omaa laitekantaa laajemmallekin.

Sensoroitu laitekanta on keskeinen osa Metson strategiaa tukemaan lanseeratussa Life Cycle Services -konseptissa. Ylläpidon painotuksen siirtyessä kasvavassa määrin varaosabisneksestä tietyn suorituskyvyn ja lopputuloksen myymiseen huollon tarpeen ennakointi on avainasemassa.

Niinpä ohjelmistoalalta tutut Software as a Service (SaaS) – ja muut aaS-konseptit ovat saaneet jatkoksi Metsolta Crushing as a Servicen. Siinä asiakas määrittelee halutun lopputuloksen Metson hoitaessa loput – laskutusta unohtamatta.

Laite edellä, palvelu perässä

Mineralsin koko vuoden tilaukset kasvoivat +3 % 4154 miljoonaan loppuvuoteen ajoittuneiden suurten projektien ansiosta. Myös peruskorjausten ja modernisaatioiden kysyntä oli parempaa kuin 2024.

Liikevaihto kasvoi +13 % laitemyynnin vetämänä 3974 miljoonaan, vaikka palvelumyynti notkahti nimellisesti -1 %. Liikevoitto parani 680 miljoonaan, mutta myyntimixistä johtuen kannattavuus 17,1 % heikkeni.

Metson vermeillä kivi vaihtaa maisemaa kustannustehokkaasti. Kuva: Metso

Metso itse luottaa kasvavan asennuskannan kääntävän palvelujen osuuden kasvuun Mineralsin 20 % kannattavuuden saavuttamiseksi 2028. Myyty laite luo heti kysyntää kuluville osille ja asiantuntijapalveluille sekä myöhemmin modernisaatioille.

Suuret projektit ovat kassavirtapositiivisia koko kestonsa ajan, ja etumaksut tukivat kassavirtaa 4Q25:llä. Kulta-asiakkaat tekevät päätöksiä muita nopeammin, mutta tärkeintä on saada nimet papereihin myös pidemmälle edenneissä neuvotteluissa.

Sekahakua tanssiin

Kullan ja kuparin hinnat ovat nousseet voimakkaasti, mikä parantaa kaivosprojektien kannattavuutta. Koska nämä metallit muodostavat noin puolet Mineralsin liikevaihdosta, vaikutus Metsolle on merkittävä.

Trumpin tariffipolitiikan suurin vaikutus on ollut hallinnollinen – tullit on siirretty asiakashintoihin.

Osinko vahvistaa: mukavasti menee

Riskinä on kaivosyhtiöiden yritysjärjestelyinnostus, kun tuotannon kasvattaminen uusilla kaivoksilla on hidasta. Samalla kuparin kysynnän odotetaan kasvavan valtavasti energiasiirtymän ja teknologian myötä.

Metso on aktiivinen alan tapahtumissa, kuten Extraction 2025 -konferenssissa Arizonassa, jossa alan kehitystä viedään eteenpäin.

Maailma ei ole valmis

Uusien kaivosprojektien pullonkaulana on luvitus. Geopoliittiset jännitteet ovat lisänneet halua jalostaa mineraaleja paikallisesti esimerkiksi Latinalaisessa Amerikassa – mikä kasvattaa Metson asiakaspotentiaalia.

USA:ssa FAST-41 -menettely pyrkii nopeuttamaan kriittisten mineraalien hankkeita. Useat suuret projektit ovat kuitenkin edelleen lupavaiheessa.

Metso odottaa markkinatilanteen jatkuvan 1H26:lla nykyisellä tasolla. Orgaanisen kasvun lisäksi katseet kääntyvät yritysostoihin.

Globaalit investointitarpeet infrastruktuuriin, vihreään siirtymään ja puolustusteollisuuteen tukevat kysyntää pitkälle tulevaisuuteen.

Metso toimii keskeisessä roolissa sekä kivenmurskauksessa että mineraalien jalostusteknologiassa. Ellei Kiina kriisiydy, kasvun voi odottaa jatkuvan myös strategiakauden jälkeen.

Omistan Metson osakkeita.

Jari Hämynen

PS: Metsosta lisää päivän markkinakatsauksessa.