CAPE karkaa osa 2/2 – Muuttuvat turvasatamat

Moni turvallisena pidetty sijoitus on nykyään ”rikki”. Kuva: Pörssihaukka, OpenAI.

Markkinat heiluvat suuntaan jos toiseen, ja tulevaisuus on hähmäinen. Ovatko sota, tekoäly, inflaatio, hutera yksityinen lainasektori, korruptio ja muut kuohunnat blokanneet sijoittajilta turvasatamat?

Markkinat ovat tällä hetkellä paradokseja täynnä: tekoäly nähdään yhtä aikaa mahdollisuutena ja uhkana. Energiakriisiä ei ole hinnoiteltu pahimman mukaan, mutta energiaosakkeet ovat edelleen lähellä huippuja jos inflaatiota ei oteta huomioon.

Soutaminen ja huopaaminen näyttää onnistuvan samanaikaisesti, mutta kuinka kauan?

(Jutussa käsiteltävät yhtiöt ja aihealueet: kulta, öljy, valtionvelkakirjat, Japanin jeni, Sveitsin frangi, Berkshire Hathaway.)

Epävarmuus lisää houkutusta suojata salkkua. Tässä onnistuminen ei ole mikään helppo kikka – etenkään nyt. Uhat tulevat monesta suunnasta, minkä tähden pomminvarmoja suojauksia ei käytännössä ole.

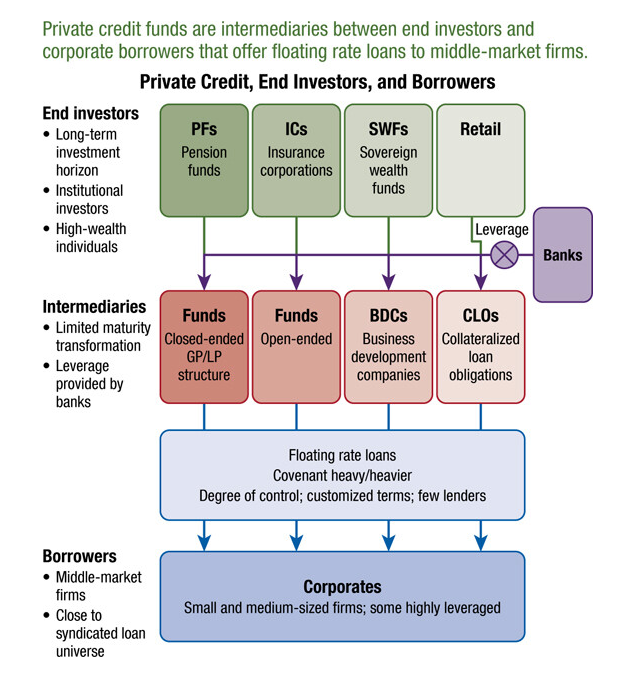

Private credit rykii kuin mummon pesukone

Kuten Heikki hiljattain kirjoitti, yksityinen lainasektori eli private credit -markkina voi vielä nousta maailmantalouden keskiöön. Se on kuin heinäpaali, johon rennosti nojaillen markkinat pössyttelevät sikareita.

Pankkien ulkopuolinen yritysrahoitus on kasvanut noin 1,5 biljoonan dollarin kokoiseksi varjopankkijärjestelmäksi. Riski keskittyy keskisuuriin yrityksiin, joista monen toimialalla energia on keskeinen tuotannontekijä.

Tällaisia aloja ovat muun muassa teollisuus, kuljetus ja logistiikka. Näillä aloilla toimivien yhtiöiden maksukyky voi sulaa nopeasti, jos energian hinnan nousu heikentää niiden kannattavuutta. Etenkin jos yhtiöllä on velkaa reippaammin tai toiminta tappiollista.

Sota ja energiakriisi uhkaavat korttitaloa

Tekoäly toimii uhan uhan uhkana

Kakkua kaunistaa tekoälydisruption mahdollisuus. Private credit -salkuista noin 20–25 % on lainaa, joka on myönnetty SaaS-yhtiöille, joiden tulot tekoäly uhkaa nielaista (joskin markkina tuntuu uhkaa liioittelevan, kuten puitua SaaS-sarjan osissa 1, 2, 3 ja 4).

Lainojen takana ei usein ole kovia vakuuksia, kuten tehtaita tai raaka-aineita, sillä SaaS-yhtiöiden arvo perustuu pitkälti ohjelmistoon, dataan ja tuleviin kassavirtoihin.

Vipua private creditin tyyliin. Kuva: IMF

IMF:n mukaan private credit -lainanottajat ovat keskimäärin riskisempiä kuin julkisilla markkinoilla. Keskuspankkien keskuspankki BIS puolestaan arvioi, että vähäinen määrä kovia vakuuksia on tyypillinen piirre yhtiöille, jotka ottavat lainaa yksityiseltä sektorilta.

Lisäksi lainoja myönnetään korkeilla kertoimilla ja optimistisilla kasvuoletuksilla. Jos tekoäly – tai joku muu – syö äkkijyrkästi kasvua, heikoimpien yhtiöiden kyky hoitaa velkojaan horjuu.

Nousevan jenin maa?

Seuraava kysymysmerkki on Japanin jenien tulevaisuus. Japani on perinteisesti maksanut matalaa korkoa valtionlainoistaan. Se on saanut japanilaiset sijoittamaan ulkomaisiin ja etenkin amerikkalaisiin valtionlainakirjoihin.

Jos Japani muuttaa linjaansa, raha alkaa valua takaisin kotimaahan. Se ei tekisi hyvää Jenkkilän taloudelle. Sijoittajalegenda Michael Burry varoitti tammikuussa, että jeni on ollut jo pitkään ylikypsä trendin kääntymiselle.

Japani on pitkään ollut laskevan valuutan maa. Kuva: Pörssihaukka / OpenAI

”Seuraukset olisivat moninaiset, mutta Yhdysvaltain sijoittajien on hyvä tiedostaa, että varojen repatriaatio Japaniin – eli pääoman palaaminen korkeamman tuoton perässä – merkitsisi merkittävää suunnanmuutosta pääomavirroissa.

En usko, että markkina tarvitsee mitään yksittäistä katalyyttiä, mutta tätä on esitetty mahdollisena sellaisena jo yli vuoden ajan.

Yksinkertainen teoria on, että korkeammat korot Japanissa ja matalammat Yhdysvalloissa heikentäisivät sekä osake- että korkomarkkinoita Yhdysvalloissa, aivan kuten päinvastainen tilanne on aiemmin tukenut niitä”, Burry kirjoitti.

My Name is Bond, 10 Year Bond

Tyypillisesti markkinapaniikeilta on suojauduttu ostamalla juuri valtion velkakirjoja – etenkin Yhdysvalloista. Ennen vuotta 2022 markkinapaniikki johti lähes väistämättä bondien kysynnän kasvuun. Sittemmin on ollut tuulisempaa.

Niin sanottuna liberation dayna eli Trumpin tariffien julkistuspäivänä jenkkibondit eivät kelvanneetkaan sijoittajille. Sittemmin luottoa lainanottajaan on murjottu lisää uhkailemalla ja kiristämällä keskuspankkia.

Sota miinoittaa myös talouden. Kuva: Ukrainan puolustusvoimat, Wikipedia Commons

Nyt, Iranin sodan keskellä, sijoittajat ovat kahden vaiheilla. Sodan alussa 10 vuoden valtionlainojen korko painui alle neljän prosentin. Sittemmin bondien korot nousivat, koska markkinat pelästyivät, että öljyn hinnan nousu alkaa kiihdyttää inflaatiota.

Näin kävi myös Venäjän hyökätessä Ukrainaan. Jos öljyn hinta pysyy korkealla, näemme luultavasti kireää korkopolitiikkaa keskuspankin toimesta. Se ei tee hyvää valtionlainakirjoille turvasatamana.

Aasia ja Pohjoismaat myyvät

Ruotsalainen eläkerahasto Alecta myi vuoden 2025 aikana Yhdysvaltain valtionvelkakirjoja 70–80 miljardin kruunun (6,5 – 7,4 mrd €) arvosta noin 100 miljardin kruunun omistuksestaan. Tanskalainen eläkerahasto AkademikerPension luopui koko 84 M€ potistaan.

”Yhdysvallat ei käytännössä ole hyvä luottokohde, eikä Yhdysvaltain julkinen talous ole pitkällä aikavälillä kestävällä pohjalla”, AkademikerPensionin sijoitusjohtaja Anders Schelde perusteli päätöstään Bloombergille.

Inflaatio syö rahan arvoa ja luottamusta lainanmaksajaan. Kuva: Pörssihaukka / Open AI

Samaan aikaan Aasian nousevat taloudet, etupäässä Intia ja Kiina, luopuvat omistaan antamalla velkakirjojen kypsyä hankkimatta uusia tilalle. Niille keskeinen syy on geopolitiikkaa, johon liittyy halu irtautua dollarista ja antaa Yhdysvalloille vähemmän taloudellista vipuvartta.

Ylämäki, alamäki, yhdessä kuljetaan

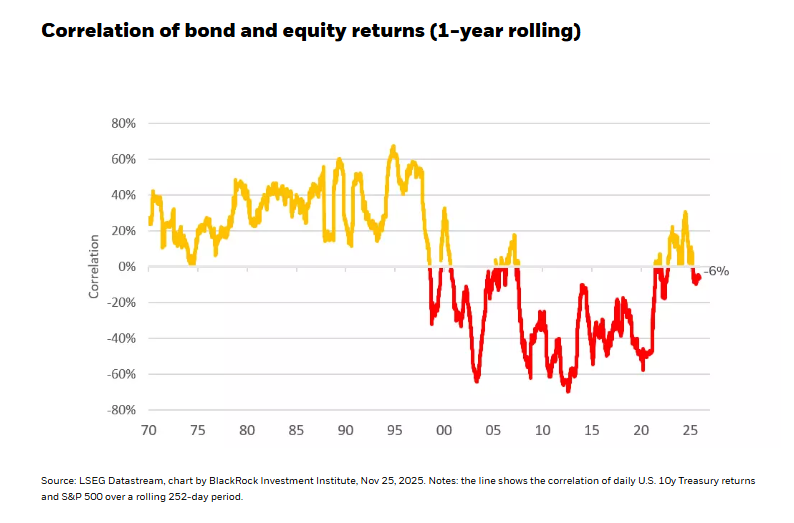

Osakkeiden ja joukkovelkakirjojen välinen korrelaatio (Pearsonin korrelaatiokerroin) on keskeinen tekijä kaikissa hajautuspäätöksissä, kirjoittavat tutkijat Roderick Molenaar, Edouard Sénéchal, Laurens Swinkels ja Zhenping Wang.

Kun korrelaatioluku on −1, osakkeet ja bondit liikkuvat ainakin teoriassa täsmälleen vastakkaisiin suuntiin. Jos osake tekee huonon liikkeen, bondi tekee yhtä hyvän liikkeen samaan aikaan. Jos luku on +1, osake ja bondi liikkuvat täsmälleen samaan suuntaan.

Bondien ja osakkeiden korrelaatio on käväissyt taas pakkasella – eli paremmalla puolella. Kuva: Blackrock

USA:ssa osakkeiden ja bondien keskimääräinen korrelaatio oli 0,35 vuosina 1970–1999, mutta −0,29 vuosina 2000–2023. Kun inflaatiouutiset dominoivat kasvu-uutisten sijaan, sekä bondit että osakkeet reagoivat samaan suuntaan.

Vuodesta 2021 vuoteen 2025 luku on ollut plussalla. Nyt suunta näyttää viitteitä paremmasta.

Iskunvaimennin levisi maantielle

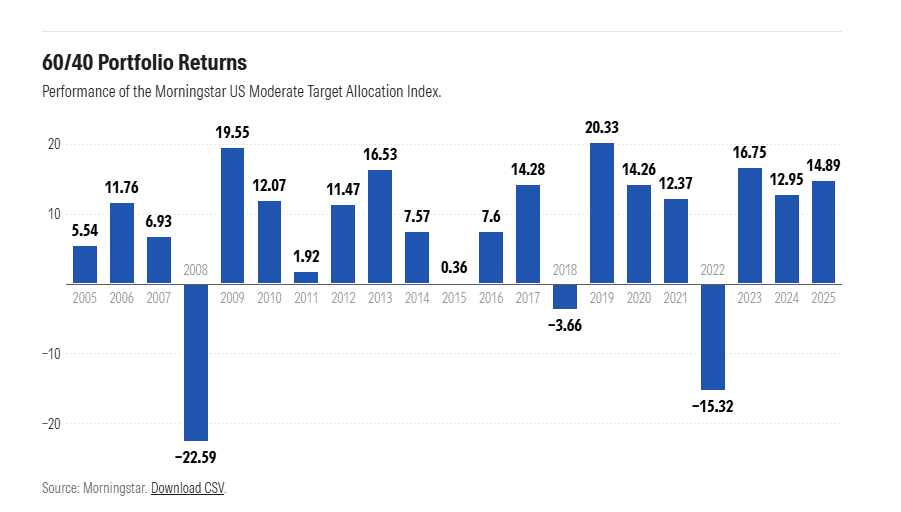

Klassinen 60/40-sijoitusstrategia, jossa 60 % varoista sijoitetaan osakkeisiin kasvun vuoksi ja 40 % joukkovelkakirjoihin vakauden vuoksi, putosi vuonna 2022 peräti 16,7–17,5 % verrattuna 60/40-portfolion historialliseen kehitykseen.

Vuodet 2023–2025 ovat olleet selvästi parempia, kuten Morningstarin kaavio alla osoittaa.

Bondisuojaus otti 2022 nyrkin pläsiin, sittemmin 60/40 -mallia on kannatellut osakkeiden tuotto härkämarkkinassa. Kuva: Morningstar

Se, että pahimmilta kolareilta on vältytty, ei kuitenkaan automaattisesti tarkoita turvavyön toimivan. Jos bondit liikkuvat samassa virrassa osakkeiden kanssa mutta huonommalla tuotolla, ei niiden omistaminen erityisemmin houkuta.

Jos keskuspankki laskisi korkoja ja saisi taseensa kasvuun, bondit voisivat jälleen täyttää hajauttajan roolin salkussa. Fed ei voi korkoja laskemalla kuitenkaan ratkaista geopoliittisia ongelmia tai sitä, että luotto Yhdysvaltoihin lainanmaksajana horjuu.

Kulta ei käy töissä

Toinen klassinen turvasatama on kulta (ja jossain määrin hopea, platina, ynnä muut). Ennen kultaa omistettiin inflaation ja finanssikriisin pelossa. Vaikka kulta ei maksa osinkoa, sitä ei myöskään kaada huono yritysjohto, eikä sitä voi inflaation aikaan painaa lisää.

Nyt kysyntää ohjaa geopolitiikka. Muun muassa Kiina paisuttaa kultavaraintojaan yrittäen rimpuilla irti Yhdysvaltain taloudellista hegemoniaa ylläpitävästä petrodollarijärjestelmästä. Sen avulla USA:n on onnistunut aiemmin rampauttaa muun muassa Iranin maksukyky.

Mennäänkö me ylös vai alas? Epätietoisuuden tunnit ”Liberation day” -julkistuksen jälkeen Saksan joukkovelkakirjoissa.

Kullan valtavaa kysyntää on voinut ruokkia myös se, että Kiina ja Intia saavat tariffien vuoksi vähemmän myyntiä Jenkkeihin ja siten dollareita, joilla ostaa bondeja.

Kiinan Xi ja Intian Modi haluavat varaintoja, joita ei voi jäädyttää pakotteilla. Näin ollen tuotto on isoille ostajille toissijaista.

Volat kaakkoon

Kriisit tulevat usein nousukausien päätteeksi. Kulta ei käy kaupaksi, kun sijoituksille saa paremman tuoton muualta. Näin kullan hinta on tyypillisesti pysynyt härkäpörssissä matalana, kunnes kriisi ja paniikki ampuvat sen taas ylös.

Nyt kullan hinta on aiemmin mainituista syistä jo valmiiksi pilvissä. Koska kullan arvo on pohjimmiltaan spekulatiivinen, myyntipaniikin laajuus voi revetä jopa isommaksi kuin osakkeissa – kuten kryptojen kohdalla on käymässä.

Ostaako vai eikö ostaa – kerro nyt hyvä mies heti! Kuva: Pörssihaukka, OpenAI

Volatiliteetti ei ole lähtökohtaisesti järin arvostettava ominaisuus, jos haluaa salkkuun turvasataman, joka tasapainottaa riskejä.

Koska kullan hinta on päässyt jo kuumenemaan (toki nyt alla on korjausliike), se ei välttämättä enää pomppaa kriisitilanteessa ylemmäs.

Valuutat kovaa valuuttaa

Kolmas vaihtoehto on sijoittaa valuuttoihin, joilla rahoitetaan paljon matalakorkoisia lainoja velkavivutetuille sijoituksille. Tällaisia ovat aiemmin mainittu Japanin jeni sekä Sveitsin frangi.

Jos pörssi notkahtaa, riskisijoituksia myydään pois, ja niitä varten otettu laina pitää maksaa takaisin samassa valuutassa, jossa se otettiin. Tämä synnyttää niille äkillisen kysynnän ja arvonnousun juuri silloin, kun lähes kaikki muu heittää häränpyllyä.

Sveitsissä parasta on vakaa talous. Myös lippu on iso plussa. Kuva: JoachimKohler-HB

Japani ja Sveitsi ovat nettoluotonantajia maailmantaloudessa. Niiden institutionaaliset sijoittajat omistavat paljon ulkomaisia varoja. Epävarmuuden kasvaessa näitä sijoituksia kotiutetaan, mikä tarkoittaa dollarien ja eurojen vaihtamista takaisin jeneiksi ja frangeiksi.

Jeni on huteralla pohjalla

Jeni on rakenteellisesti heikko, koska Japani on erittäin velkaantunut, korkotaso vuosikymmeniä matala ja keskuspankki pitänyt rahoitusolot löysinä. Jos finanssipolitiikka löystyy entisestään, markkina voi pelätä inflaation karkaavan hanskasta.

Jos kaikki energiasta tuontiin kallistuu ja inflaatio nousee, sijoittajat pelkäävät, että korkoja pitää nostaa. Mutta jos Japani nostaa korkoja, se ei ehkä pysty maksamaan velkojaan. Näin ollen jenejä ei välttämättä osteta edes kriisin tullen.

Uuden rumpalipääministeri Sanae Takaichin linja pohjaa investointeihin, ei talouskuriin. Kuva: MOFA/Japanese Embassy to South Africa

Näin kävi nelisen vuotta sitten Britanniassa, kun hallitus ilmoitti velkarahalla rahoitettavista veroalennuksista samaan aikaan kun inflaatio oli korkea. Markkinat pelkäsivät, että korkojen nosto inflaation hillitsemiseksi kasvattaisi valtion velanhoitokuluja liikaa.

Sijoittajat alkoivat myydä valtionlainoja, mikä nosti korkoja entisestään ja aiheutti pakkomyyntikierteen eläkerahastoissa. Lopulta keskuspankki joutui ostamaan valtionlainoja estääkseen markkinakriisin, vaikka sen alkuperäinen tarkoitus oli päinvastainen.

Frangi on liiankin kova

Frangia taas ostetaan siksi, että Sveitsin talouteen ja keskuspankkiin luotetaan. Kun kriisi alkaa, rahaa siirtyy frangiin turvaan nostaen sen kurssia. Ongelma on, että Sveitsi on pieni talous ja suuri osa sen viennistä riippuu siitä, ettei frangi ole liian kallis.

Jos frangi vahvistuu liikaa, sveitsiläiset tuotteet kallistuvat, vienti kärsii ja talous hidastuu. Näin ollen Sveitsin keskuspankki voi puuttua tilanteeseen myymällä frangeja ja ostamalla ulkomaisia valuuttoja, jotta frangi ei vahvistu liikaa.

Shokkeja on hiljan riittänyt.

Nyt ollaan jo kohdassa, jossa sen turvasatamarooli alkaa muuttua ongelmaksi. Vuonna 2025 frangi vahvistui noin 14 % USD:ta vastaan (1 USD ≈ 0,78 CHF) ja on jatkanut nousuaan myös 2026.

Reutersin mukaan frangi on jo niin vahva, että se painaa Sveitsin inflaation liian alas. Mutta koska ohjauskorko on jo 0 %, keskuspankki ei voi laskea korkoja, joten se voi joutua puuttumaan valuuttamarkkinoihin suoraan heikentäen frangia myymällä sitä.

Osinkokoneita, hedgejä ja vähän käteistä

Vastaus voi olla siinä, että hajauttaa tarpeeksi ja sijoittaa ”tylsiin” vakavaraisiin yhtiöihin: etenkin vahvoihin osingonmaksajiin, jotka eivät ole erityisen herkkiä suhdanteille tai energiakriiseille.

Kun volatiliteettia on riittänyt, muun muassa Chubb (CB) ja Berkshire Hathaway (BRK.B) ovat sinnitelleet hyvin. Jälkimmäisen eläköitynyt pomo Warren Buffett varmaan muistittaisi: älä unohda käteistä. Pohjilta on vaikea ostaa, jos rahat on loppu.

Pepsin omistajan salkku ei lähde mopolla moottoritielle. Kuva: Leevi Ikonen / Pörssihaukka.

Myös Berkshirellä onkin hillitön sotakassa valmiina käytettäväksi. Jos vähääkään isompi dippaus markkinoilla tulee, se asettaa Berkshiren varsin edulliseen asemaan. Ainoa asia, joka aidosti suojaa likviditeettikriisissä, on likviditeetti.

Korkean inflaation aikaan käteisen arvo toki sulaa useamman prosentin vuodessa tehden siitä surkean pitkän aikavälin ”sijoituksen”. Epävarmoina aikoina sillä on silti paikkansa. Jotkut pitävät melkein-kuin-käteisenä hyvin lyhyitä bondeja.

Ja kuten Heikki tovi sitten kirjoitti, energiakriisin riskitasoja voi olla järkevää tasapainottaa sijoittamalla öljyyn. Samaa voi tehdä esimerkiksi lannoitteilla, alumiinilla tai maakaasulla. Monet kohteista ovat toki hyvin volatiileja, kuten tänään nähtiin.

Kriittisten mineraalien ja magneettien kanssa pelaavat yhtiöt voivat nähdä osakkeensa nousevan, jos Trump päättää hyppiä Xin nenille, ja Xi laittaa hanat kiinni Jenkeille tärkeiltä resursseilta. Tuskin ukko niin pahasti verta nenästään kuitenkaan kaivaa.

Eikä siinä vielä kaikki

Tälle vuodelle on luvassa myös SpaceX:n, OpenAI:n ja Anthropicin mahdolliset listautumiset. Ne vaikuttavat markkinoihin jo ennen toteutumistaan, koska sijoittajat alkavat hinnoitella niitä etukäteen. Kyse on tässä kohtaa vasta suunnitelmista ja valmisteluista.

Kokoluokka on kuitenkin poikkeuksellinen. SpaceX:n on arvioitu hakevan noin 75 miljardin dollarin pääomaa erittäin korkealla arvostuksella, mikä tekee siitä yhden historian suurimmista listautumisista. Näitä miljardeja haalittaneen muiden osakkeiden myynneillä.

Mitä laitetaan? Kuva: Pörssihaukka / OpenAI

Jos jättilistautumisia osuu monta lyhyelle aikaa, samasta sijoittajakunnasta kilpailevat teknologia-alan kasvuyhtiöt voivat nähdä punaista. Siksi voitot ATH:ssa kilkuttavista kasvuosakkeista, kuten Lam Researchista, voi olla fiksua kotiuttaa ennen kuin iso raha ehtii sen tekemään.

Listautumiset voivat myös muuttaa kokonaisten sektoreiden hintalappuja. Kun OpenAI tai Anthropic tulee pörssiin, näemme näkee ensi kertaa, onko markkina valmis maksamaan niistä ylä- tai ennemmin yläyläylähyllyn hintoja. Jos ei, rahaa voi valua muualle – ja päinvastoin.