Tulossatoa: Paniikki hellittää, kurssi lentää

Johnson & Johnsonin hittilääke Stelara tehoaa nivelreumaan. Kuva: Harrygouvas, Wikicommons

Johnson & Johnson puskee oikein hyvää tulosta – kuten ennenkin. Kun talkkikorvauskiistan pahimmat pelot väistyvät on osake raketoinut lujempaa kuin vuosiin. ASML:n EPS on laskenut vuoden putkeen, vaikka tekoälyhuuma sitä ruokkiikin.

Terveydenhuoltojätti Johnson & Johnsonin Q3 ylitti ennusteet, mutta hyvää tulosta oli iso raha odottanut osakekurssin mukaan. Ja yhtiötä painavaa vauvantalkin korvauskiistaa ei selvästikään enää koeta vaaraksi olemassaololle vaan rahalla hoidettavaksi ongelmaksi.

Kun yhtiöllä rullaa muuten mainiosti niin sijoittajien mielialan kääntyminen poksautti kevään pohjilta +30% kurssirallin. Pörssihaukka kiittää ja kumartaa.

JNJ osoittaa jälleen, miksi se on yksi sektorin luotettavimpia tuloksentekijöitä ja asema sijoittajien turvasatamana säilynyt. Talkkikiista toki pois lukien, ei se mikään pikkujuttu toki ole.

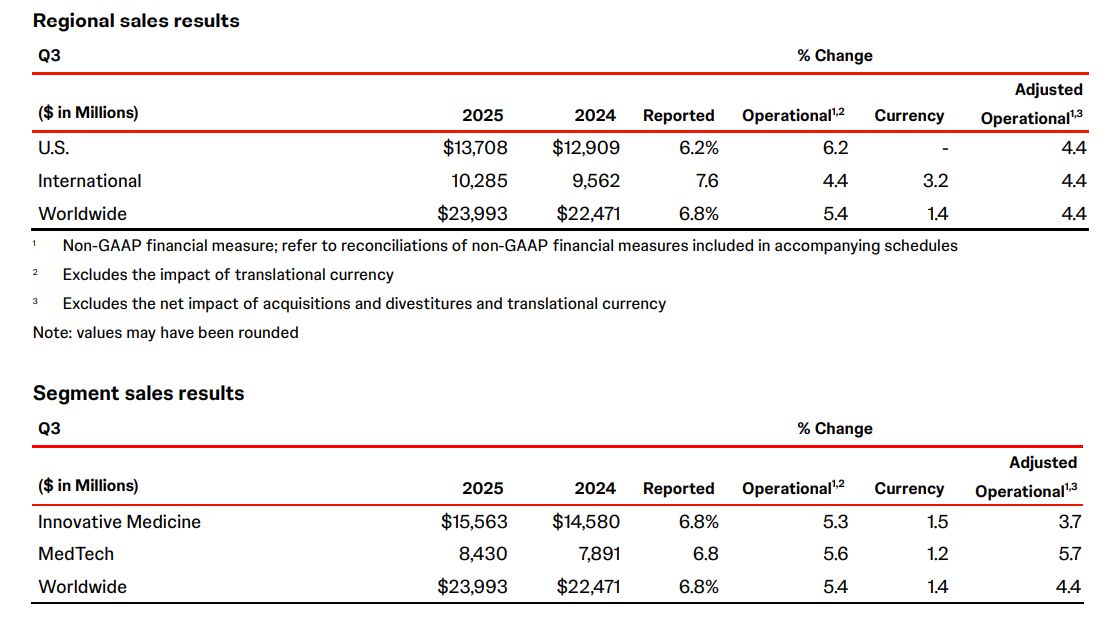

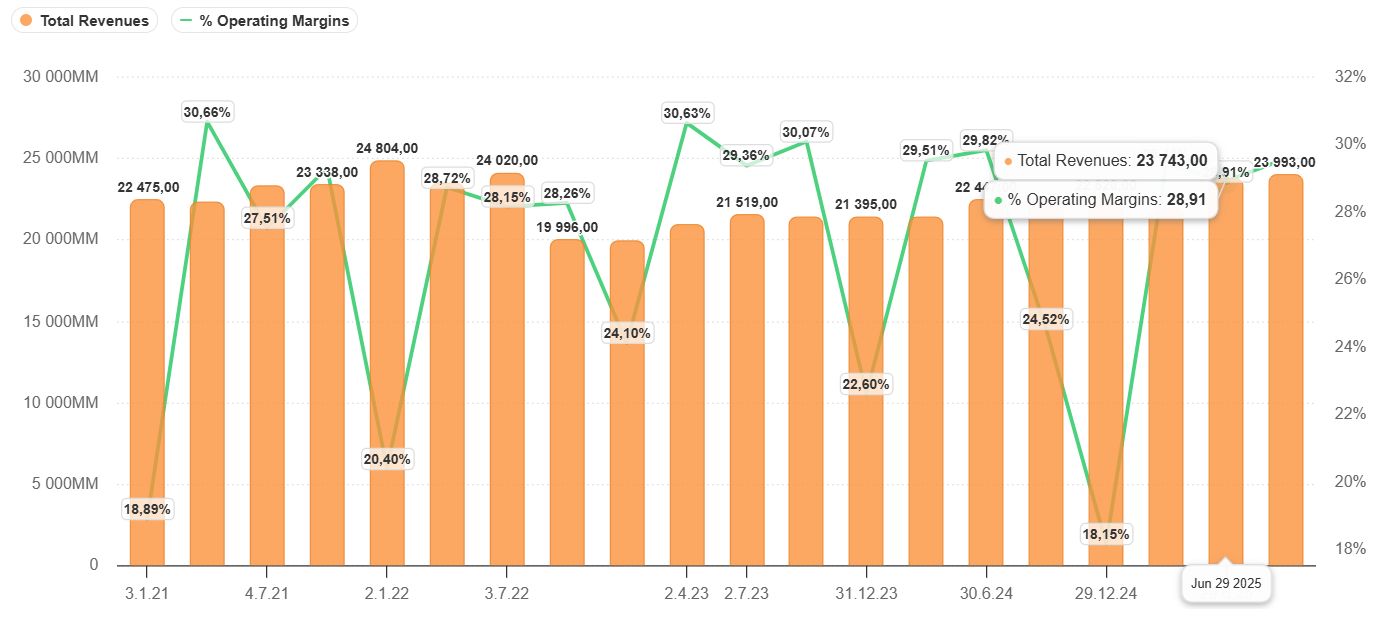

Liikevaihto nousi 6,8 % edellisvuodesta 23,99 miljardiin dollariin, ja operatiivinen kasvu ilman valuuttavaikutuksia oli 5,4 %. Oikaistu EPS parani 15,7 % 2,80 dollariin.

Tuhtia menoa vetaaranille ja markkinajohtajalle. Ja molemmat pääsegmentit tukivat tulosta.

Epsiä vajaa 11 taalaa tänä vuonna

Innovative Medicine kasvoi operatiivisesti noin +5%, vetureinaan onkologia- ja immunologiatuotteet kuten Darzalex, Carvykti, Rybrevant ja Tremfya.

MedTech jatkoi tasaista kasvuaan noin +6% erityisesti sydän- ja verisuonituotteissa (Abiomed, Shockwave) sekä kirurgisissa ratkaisuissa. Yhdysvalloissa liikevaihto nousi +6% kansainvälisesti +7 % joten tasaisen vahvaa kaikissa ilmansuunnissa.

Nasakasti eteenpäin monella sylinterillä

JNJ korotti 2025 ohjeistustaan noin 93,7 miljardiin dollariin, mikä vastaa noin +5–6 %:n kasvua. Oikaistu tulosennuste pysyi ennallaan noin 10,85 dollarissa osakkeelta.

Yhtiön pitää kasvun sekä uusien lääke- ja laiteinnovaatioiden tuoteputken näkymiä hyvänä. JNJ ei ole silti otsikkoyhtiö siltä osin, koska jättiläisten leveässä tuoteraamissa yksittäiset tuotteet harvoin saavat huomiota etenkään mediassa.

Sitä kun kiinnostavat enemmän shokkiuutiset kuin tasainen pärjääminen. Toimittajana ymmärrän logiikan, sijoituspalvelu näkee asian ihan toisin.

Talkkiahdinko ei vaivaa enää sijoittajia

JNJ tekee kasvavaa tulosta aika tasaisesti, nostaa ohjeistuksiaan ja säilyttää taseensa rautaisena. Tällainen osake ei vaadi kuin kärsivällisyyttä, toki sitä tavallista enemmän talkkijupakan takia.

Riskit pysyvät muuten tavanomaisina: valuuttakurssit, patenttivanhentumat ja sääntelypaineet. Ne kuuluvat lääkesektorin rutiineihin, joita on yleensä turha dramatisoida ja varsinkaan monipuolisten jättien kohdalla.

Vaikkapa JNJ:n autoimmuunitautien hittilääke Stelara menettää lähiaikoina patenttisuojansa, mutta tällaiseen hyvät yhtiöt varautuvat uusilla tuotteilla. Kun ikää on 140 vuotta ja rekkakuormittain rahaa kannattaa vain luottaa sen kykyyn selvitä haasteista.

Aaltoilua, omistajalle myönteistä kuitenkin

Osakkeen liki raivoisa nousu kertoo hinnoittelun muutoksesta, ei niinkään yhtiön talouden heitoista. Vaikka talkkioikeudenkäynnit ovat olleet jälleen otsikoissa, Kaliforniassa tuomioistuin määräsi JNJ:lle miljardin korvauksen.

JNJ on ollut todella halpa kauan. Nyt markkinat ovat hyväksyneet korvausriskin vaikutuksiltaan rajatuksi.

Moni institutionaalinen sijoittaja on arvioinut, että talkkivastuiden lopullinen kustannus ei miljarditasollakaan uhkaa yhtiön maksuvalmiutta, kassavirtaa tai luottokelpoisuutta.

Mainehaitta ei katoa, muttei nakerra taloutta kuin korvausten osalta. JNJ:n tuloskunto on pysynyt tasaisena oikeusprosessien ajan.

Yhä sopuhintainen

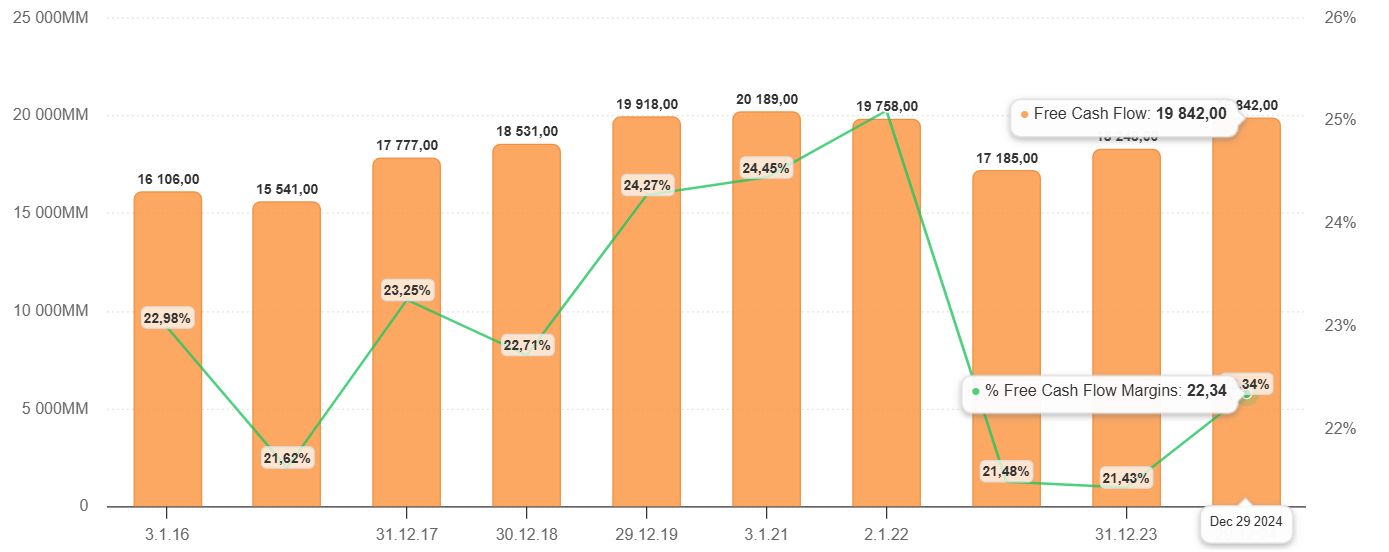

Kun vapaata kassavirtaa kertyy vuodessa liki 20 miljardia niin jonkun verran on korvauksiakin varaa maksaa. Elleivät nyt tuomioistuimet ehdoin tahdoin halua nitistää liki 140 000 ihmisen työnantajaa. Tuskin sentään.

Vielä keväällä JNJ:n markkina-arvon ja vapaan kassavirran suhde oli noin 15, todella matala tämän tason tekijälle. Kun pahin pelko purkautui, osake kirmasi lähemmäs perinteistä arvostustasoaan.

Siltä osin ralli ei yllätä tai viittaa ylikuumentumiseen. P/E -luku pysyy edelleen alle 20. Pörssihaukan auetessa se oli luokkaa 25 sille hyvin ominaisesti.

Lavea vapaa kassavirta kovalla katteella

Osake ei ole hintava edelleenkään, eikä pitkissä indikaattoreissa kuuma jos toki jo lämmennyt. Mutta kun taakse jäi pitkä syvä laskumarkkina voi nousu yllättää sitkeydellään.

Odota pysyy, mutten suosittele lunastustakaan vaikka olisi tuorekin ostos keväältä – huolimatta hulppean pikavoiton mahdollisuudesta. Ellei nyt kaipaa käteistä enemmän himottavaan kohteeseen.

Pörssihaukan avautuessa JNJ maksoi noin 130 taalaa, jo 53 vuotta putkeen nousseet osingot ja korkoa korolle päälle niin luokkaa 10% kumuloituvaa vuosituottoa koossa kurssin lopulta toivuttua. Aika lailla odotuksiin napsahtaa hankaluuksista huolimatta.

Tuskin supersijoitus jatkossakaan, mutta luotettavan hyvä – kun nyt vielä se yksi iso peikko on väistymässä.

ASML ristivedossa

Pörssihaukan jonottajista ongelmalapseksi sukeutuneen ASML:n alunperin arvoituksellinen Q3 oli jälleen ristiriitainen ja eräin osin kovin erilainen kuin yhtiön omatkin kommentit kakkoskvartaalilta – osin taas eivät.

Tekoälybuumi kannattelee edelleen käytännössä monopoliasemaa EUV-litografiakoneissa pitävää yhtiötä, mutta tulosrivit kertovat kasvun jo hidastuvan ja suurvaltakiistat rassaavat. Vuoden takaa luvut vilkuttivat plussaa, mutta kakkoskvartaalilta eivät.

Syklisten kohdalla vertailukohtaa pitää hakea siitäkin, ehkä enemmänkin ellei kyse ole selvästi sesonkiluonteisesta liiketoiminnasta. Hiukan sitäkin puolijohteet, mutta pääsuunnan ollessa ylös tai alas yksittäiset kvartaalit asettuvat linjaan.

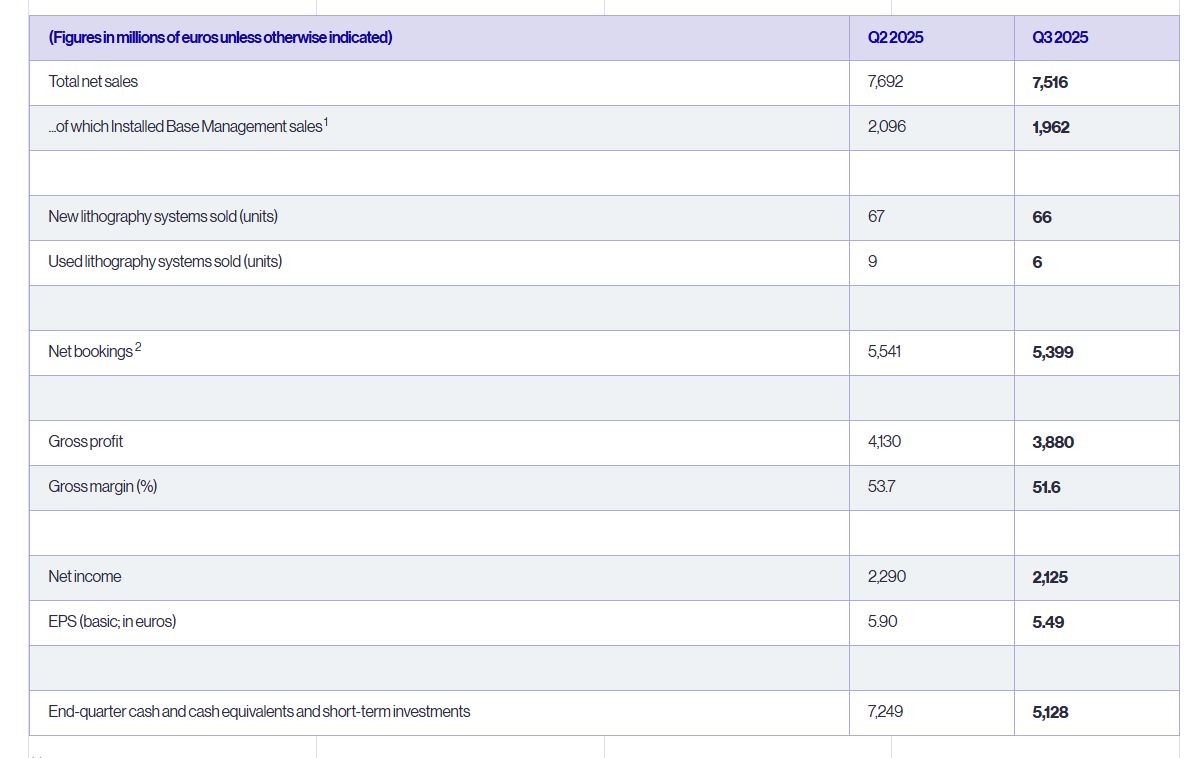

Yhtiön liikevaihto oli 7,52 miljardia euroa, Q2 7,69 mrd ja vuotta aiemmin 6,65 mrd. Edellisestä kvartaalista nettotulos supistui 2,29 → 2,13 miljardiin ja osakekohtainen tulos 5,90 → 5,49 euroon.

Bruttomarginaali kapeni 53,7 % → 51,6 %, mikä viittaa jo pieneen paineseen kustannuksissa ja tuotejakaumassa, vaikka ASML on toki todella kovakatteinen yhtiö ja pysynee sellaisena. Heittoakin silti tulee.

Vakaa yhtä kuin varovainen

Tilauskanta pysyi lähes ennallaan laskien kuitenkin 5,54 → 5,40 miljardiin eli ei osoita selkeää vetoa ylöspäin. Q4:lle yhtiö odottaa liikevaihdon nousevan 9,2–9,8 miljardiin euroon ja marginaalin pysyvän 51–53 prosentissa, joten loppuvuosi kajahtaa komeasti.

Neloskvartaali on sille kuitenkin perinteisesti vahva eikä siten muuta isoa kuvaa. Ja johto varoittaa ison asiakkaan Kiinan kysynnän pysyvän jäässä myös ensi vuonna.

Lievää pehmenemistä Q2:sta

Toimitusjohtaja Peter Wennink kuvaa markkinatilannetta “vakaaksi”. Sanavalinta on varovainen tapa ilmaista, ettei yhtiö odota merkittävää kasvuakaan jo tiedetyn lisäksi.

Tekoäly pitää ASML:n tuotantolinjat kuumina, mutta muistisirujen sykli ja geopoliittiset rajoitteet rajoittavat laajempaa vetoa. Kauppasodan uusi kiihtyminen luo lisää epävarmuutta sekä tilausten että toimitusketjujen osalta.

Kiina ei vaikuta hellittävän teknologiarajoituksiaan ilman heille passaavaa diiliä. Ja Yhdysvallat aika varmasti patoaa osaltaan Kiinan vientiä. Tästä lisää lähipäivinä.

ASML:n hollantilaisuus ei siinä auta, jos sille lätkäistään ukaasit Yhdysvaltojen markkinan rapauttamisesta. Jatkuva poliittinen mylläkkä ainakin lienee nyt normi eikä poikkeus.

Tulos murentunut vuoden

ASML on pitänyt yllä kovan kasvun imagonsa, mutta osakekohtainen tulos on laskenut nyt neljä kvartaalia putkeen. Suhdanteen pohjaan se periaatteessa jo viittaisi, ja yhtiön mukaan liikevaihto ei laske 2026 tästä vuodesta.

Vielä kolme kuukautta sitten yhtiö tuskaili asiakkaiden panttaavan investointejaan, joten äkkiä ilmasto muuttuu suuntaan ja toiseen. Tavallista sinänsä, arvoituksellista myös nykyoloissa.

Syklinen ala, myös kasvuyhtiölle ja monopolille. Kuva: Macrotrends

Tekoälybuumin vetoon markkinat tuntuvat luottavan järkkymättä, mutta erinäiset huumat ja niiden lakastumisen nähneenä otan tällaiset itsestäänselvyydet aina suolan kanssa.

Osakekurssi on kiitänyt kohti uusia huippuja, mikä ei täysin istu lukujen kehitykseen. Tällä menolla eps jää jonnekin 24 euron tuntumaan ja oleellista kasvua ensi vuonna ei voi ainakaan järin kuulutettuna pitää.

Toivoin ja oletin kauppasodan painavan osakkeen huhtikuun pohjille, jolloin hinta olisi jo kummasti houkuttanut raamitettuna yhtiön pitkään perspektiiviin ja todella vankkaan asemaan. Sepä kimposi taas päälle 800 euron, varsin paljon laatukin huomioiden.

Korkea hinta aina riski

Korkea arvostus ei automaattisesti tarkoita epäkelpoa sijoitusta, mutta yleensä se rajoittaa tuotto-odotusta ja lisää ainakin lyhyen aikavälin riskiä. Näillä ja teknisilläkin perusteilla ASML saisi taas halventua houkutellakseen.

Pätee läjään tekoälyhuuman buustaamia osakkeita. Vauhdin kiihtyessä kolarit yleistyvät.

Tulee aina muistaa, ettei yhtiön laatu takaa hyvää sijoitusta – jos hinnoittelu sisältää realisoituvan riskin. Pörssihaukka on pantannut palvelun tähtiosakkeisiin kuuluvan Ferrarin osta-leimaa toista vuotta korkean hinnan ja teknisen lämpötilan takia korjausliikkeeseen luottaen.

Nyt osake sitten vedettiin kölin alta, kun yhtiön pääomapäivänään antamat ennusteet eivät miellyttäneet markkinoita. Kasvua autolegenda lupaa edelleen, muttei analyytikkojen toiveet täyttävää.

Ferrari oli ASML:n ja lukemattomien teknojen tapaan kallis ja reaktio looginen. Turpaan tuli vaikka yhtiön talous ja asema keikkuvat autoteollisuudessa omassa sfäärissään.

Ropsaus tietää Pörssihaukan kiinnostuksen vahvaa viriämistä pitkän kyttäyksen päätteeksi. Aiheesta enemmän huomenna.

Sivuston alalaidassa ollut linkki vanhoihin juttuihin poistui hiukan työtapaturmana, mutta se palaa koska järjestely hämmentää lukijoita. Vanhat jutut löytyvät kyllä kunkin kategorian alta aikajärjestyksessä nyt ja jatkossakin.

Pörssihaukassa on kahden viikon tutustumistarjous ilmaiseksi ja sitoumuksetta