Markkinakatsaus: Neste tosiaan paransi

Ja vastoin huhuja meitsi siis rakastaa biodieseliä! Kuva: Pörssihaukka / Open AI

Nesteen viime kuukausien hurjan rallin takaa paljastui ison rahan vahva tieto yhtiön kohentuneesta kunnosta. Paljon jäi kuitenkin parannettavaa. Yhdysvaltojenkaan biopolttoaineiden suosiminen ei luultavasti jeesaa Nestettä vaan kotimaisia tuottajia.

Osarikausi tuo outojakin episodeja. Kauppasodan kovistellessa monia yhtiöitä ja etenkin syklisiä jotkut pukkaavat parantuneita lukuja.

Ja aika hyvin ovat markkinat eli iso raha olleet tietoisia myönteisistä käänteistä – vaikka saattavat myös ylireagoida tarkemmin katsottuna. Ei tee helpoksi markkinan laidalla huiskivan piensijoittajan urakkaa.

Nesteen ralli Trump-paniikin pohjilta kuuluu viime kuukausien äimistyksen aiheisiin. Ei se aiheetonta ollut, jos kohta mittakaavasta voi olla montaa mieltä.

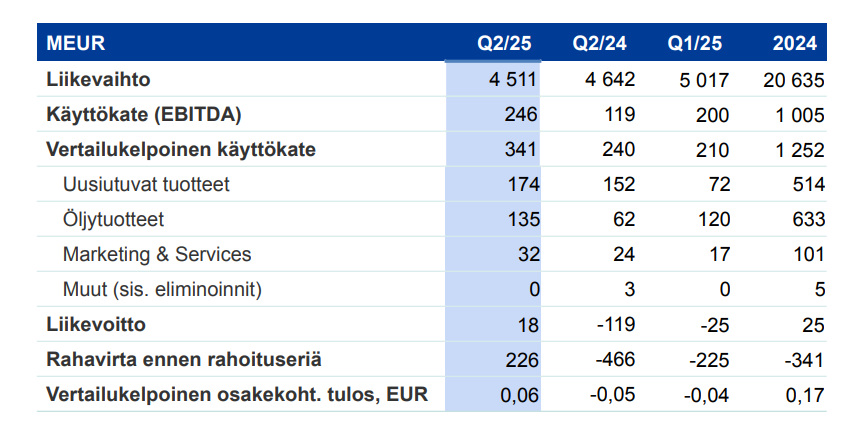

Q2 toi kirkasta parannusta toki, kun vertailukelpoinen käyttökate kipusi Q1:stä 341 miljoonaan (210), kirkkaasti yli odotusten. Tulosylitys tuli käytännössä uusiutuvista tuotteista, jotka kasvattivat volyymia ja katetta.

Öljytuotteet suoritti odotuksien mukaisesti, volyymin hiukan kasvaessa joskin vaisun markkinan laskiessa jalostusmarginaalia. Ristiveto kahden tuotelajin välillä on erikoinen ja siksi yllättävä.

Vuoden takaa parannusta taas toivat juuri öljytuotteet. Aika silppua on Nesteen ennakointi kenelle tahansa.

EPS 0,06 euroa yhä vaatimaton

Iso raha saa kyllä tiskin alta informaatiota. Muutamassa kuukaudessa taakse jäänyt liki +100% ostoryntäys nojasi oleellisin osin tietoon hyvin sujuneesta kvartaalista, muuten ei rallia voi selittää.

Varaston arvostustappiot painoivat raportoidun tuloksen tuntuvasti pakkaselle, mutta vertailukelpoista osakekohtaista tulosta Neste teki Q2:lla 0,06 euroa, kun vertailukautena ja Q1 samaa luokkaa tappiota.

Nesteessä uusiutuvat ratkaisevat yhtiön kunnon, koska öljytuotteiden kehitys kulkee pääosin öljyn ja muiden alan yhtiöiden trendeissä. Uusiutuvien käyttöaste oli vain 81% ja silti myyntivolyymi saavutti uuden ennätyksen 1.096 kilotonnia.

Parannuksen ajoitus hiukan ihmetyttää, kun yleensä syklinen teollisuus tuskailee kehnoa markkinatilannetta. Uudeksi syömähampaaksi rakennetun lentolöpön SAF:in (Sustainable Aviation Fuel) osuus oli 233 kilotonnia ja 21%.

Tilaa SAF:in kasvulle on, tuotantokapasiteetin pitäisi venyä huomattavasti suurempaan volyymiin. Jos vain kysyntää riittää, iso kysymysmerkki.

Nykytulos ei oikeuta 15 euron kurssia

Kaukana hyvästä Nesteen tila silti yhä on. Niukasti plussalle vääntynyt tulos ei kata likikään nykyistä osakekurssi, joka 15 euron nurkilla vaatisi noin euron osakekohtaisen tuloksen ollakseen säällinen.

Kvartaalitasolla se tarkottaisi keskimäärin noin 0,25 euroa, joten 0,06 euroa vaatii nelinkertaistumista. Se on paljon.

Reipasta parannusta, mutta yhä kaukana mistään hyvästä

Mikään mahdottomuus ei tietenkään, parhaina päivinään Neste ylsi liki kolmen euron epsiin. Mutta tuolloin kysyntä veti hullun lailla ja jalostusmarginaalit paukkuivat taivaassa.

Sen jälkeen on tapahtunut paljon. Suhdanne mätäni, poliittiset tuulet kääntyivät vastaan, kilpailu kiristyi.

Ala kärsii ylituotannnosta, minkä tasapainottuminen vaatii kysynnän reipasta kasvua. Se kiskoisi marginaalitkin kunnon kuosiin.

Myönteisiäkin merkkejä on. Euroopassa on alettu soveltaa tieliikenteen uusiutuviin polttoaineisiin liittyvää direktiiviä. Saksa haluaa tuntuvasti korottaa jakeluvelvoitteitaan, Kalifornia kiristää päästövähennystavoitteitaan.

Trump vihreilee viljelijöiden takia

Ja aika yllätyksenä biopolttoainetta suosii myös Yhdysvallat kokonaisuudessaan. Siis Trumpin antivihreä hallinto.

Sen ympäristönsuojeluvirasto EPA esittää uusiutuvien polttoaineiden velvoitteiden nostoa selvästi nykyisestä. Kiintiöt kattaisivat jopa 24,5 miljardia RIN-yksikköä 2027, kun 2025 taso on noin 22,3 miljardia.

Trump tunnetusti vastustaa sähköautoja, ilmastopolitiikkaa ja ESG-ajattelua. Tässä tapauksessa linjaa ohjaa puoluepoliittinen realismi.

Biopolttoaineet suosivat maaseutua, kotimaisuutta ja amerikkalaisia töitä. Maissietanolia ja biodieseliä tuotetaan etenkin republikaanien tukialueilla kuten Iowassa ja Nebraskassa.

Republikaanit tarvitsevat maaseudun äänet. Kuva: Don McCulley, Wikicommons

Niiden viljelijät ja jalostamot ovat riippuvaisia kiintiöistä ja republikaanit heidän äänistään. Esitys tarjoaa biopolttoainealalle kasvua.

EPA:n ehdotuksen mukaan biomassapohjaisen dieselin kiintiö nousisi:

• 2025: 3,35 miljardia gallonaa

• 2026: 5,61 miljardia gallonaa

• 2027: 6,0–7,5 miljardia gallonaa

Tämä tarkoittaa jopa yli 60–70 %:n kasvua kahdessa vuodessa. Koko uusiutuvien polttoaineiden kokonaiskiintiö kasvaisi samalla aikavälillä reilut 10%.

Vaikka osa kasvusta on teknistä tai kirjanpidollista, se merkitsee myös todellista kysyntälisäystä jalostajille ja jakelijoille. Yhdysvalloissa bensiini- ja dieseltaseessa uusiutuvien osuus on vielä varsin maltillinen, joten kasvunvaraa on.

Tuontituotteiden sääntely kiristyy

Toisaalta EPA kiristäisi tuontipohjaisten RIN-yksiköiden ehtoja. Esimerkiksi Singaporessa tai Rotterdamissa tuotetun uusiutuvan dieselin kelpoisuus on entistä tiukemmassa. Tämä sopii Trumpin ”America First” -doktriiniin.

Nesteen Yhdysvaltoihin suuntautuva vienti tapahtuu ensisijaisesti Singaporen laajennetulta jalostamolta. EPA rajaa ulkomailta tuodun uusiutuvan kelpoisuutta erityisesti silloin, kun raaka-aineet ovat vaikeasti todennettavissa tai logistiikka monimutkainen.

Tämä iskee juuri Nesteen tapaisiin toimijoihin, joiden toimitusketju on kansainvälinen. Ja poliittisesti Trump ei kaipaa lisää tuontia vaan kotimaista tuotantoa kuten yleensäkin, näin autojen kohdalla niin miksei polttoaineenkin.

Paikalliset toimijat kuten REG, Diamond Green Diesel ja monet pienemmät jalostajat nauttivat taatusti poliittisesta suojelusta. Ne voivat tarjota toimitusvarmuutta ilman tulliriskejä tai viivästyksiä.

Trump halunnee omiensa kuten Diamond Green Dieselin juhlivan, ei Nesteen. Kuva: DGD

Malinenkin sanoissaan varovainen

Aika ilmeisesti USA:ssa uusiutuvien kulutus kasvaa selkeästi, mutta hyödyn korjannevat etupäässä kotimaiset tuottajat. Neste voi ylläpitää asemaansa erikoistuotteissa ja Kalifornian kaltaisilla ”Low Carbon Fuel Standard” -markkinoilla, mutta bulkkisegmentissä se jäänee enenevässä määrin sivuun.

Ehkä kuvio voi toisinkin kulkea. Trumpin tavoitteet tuntien en kovin riehakkaasti juhlisi Nesteen puolesta esitystä.

Yhdysvaltojen regulaatio on ”todellinen vyyhti”, toteaa Nesteen tuoreehko toimari Heikki Malinenkin Kauppalehdessä. Hän pelkää, että ehdotetut muutokset voivat painaa etenkin Singaporen-laitoksen Yhdysvaltoihin ohjaaman viennin arvoa.

Jo viran puolesta hän kuitenkin luokittelee USA:n sääntelykehityksen ”nettopositiivisena” Nesteelle, koska kysyntä kasvaa. Miten sitten käytännössä.

Aika varovasti suhtaudun itse poliittisen realismin pohjalta. ”America First” tarkoittaa mitä sanoo.

Dippi tilauksessa ilman ihmettä

Malinen vaikuttaa päässeen hyvin muutoksen alkuun joka tapauksessa, mutta yhä pitää rutkasti parantaa kannattavuutta ja vähentää velkaa. Ylikapasiteetin paine ei hellitä ilman kysynnän oleellista kasvua.

Trumpin kauppapoliittinen vallankumous ei taatusti sitä edistä. Jos EU:lle tärähtää 15% tulli niin moni sektori saa suuhunsa puolenkilon tulikuuman perunan. Se harvoin kysyntää edistää.

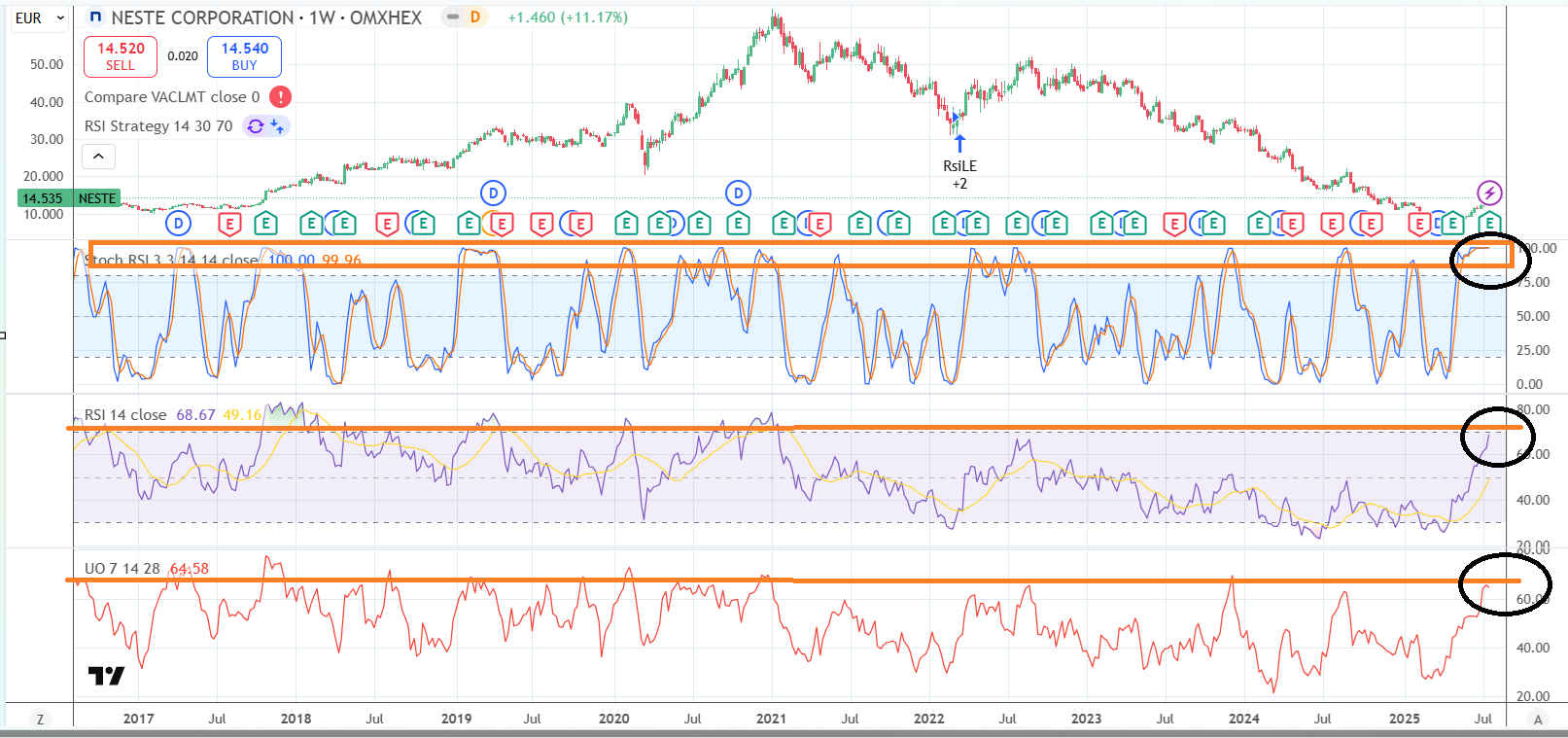

Teknisesti Neste oli kuuma jo ennen osaria ja sen kiskaistua kurssiä yhä ylemmäs tilanne vain kärjistyi. Viikkokuvaajassa oskillaattorit koputtavat liki äärilukuja eli ei puhettakaan osta-leimasta Pörssihaukassa.

Viikkokuvaaja koputtaa pahasti yliostettua

Ja kun hintakin on tolkuton – paitsi tuloksen rutkasti kohentuessa. Joka tapauksessa yhtälö ei houkuta ostoksille.

Parempaan suuntan Neste toistaiseksi on matkalla, joten laskumarkkinan pohja varmaankin jäi taakse. Seuraavasta kunnon niiauksesta kenties lopulta ostokin houkuttaa.

Ei kannata silti Nesteen huolia unohtaa. Ne muistunevat vielä mieleen nyt euforisille sijoittajillekin.

Boliden suhdanteen kourissa

Bolidenin toinen vuosineljännes 2025 heijastelee yhtiön strategista muodonmuutosta: laajennukset, yritysostot ja tuotantopäivitykset etenevät määrätietoisesti, mutta suhdannetekijät – etenkin metallien hinnat ja valuuttakurssit – painoivat kannattavuutta merkittävästi.

Bolidenin tuotteista valtaosa hinnoitellaan dollareissa, mutta kustannukset ovat pääosin kruunuissa ja euroissa. Tuonnempana tarkemmin perattavalla Q2:lla heikentynyt USD aiheutti noin 600 miljoonan kruunun negatiivisen vaikutuksen liikevoittoon.

Sulattamojen kannattavuus kärsi erityisesti siitä, että sinkin ja kuparin käsittelymaksut pysyivät alhaisina. Kiinan markkinat vetivät spot-hintoja alas, mikä painoi Bolidenin marginaaleja sulattamoliiketoiminnassa.

Metallien hintakehitys: kupari -2 %, sinkki -7 %, nikkeli -18 %. Nämä ovat Bolidenille isot tuoteryhmät.

Kulta +40 %, hopea +17 % – nämä taas enemmän marginaalisia. Eivät pelasta päivää tuollaisillakaan nousuilla.

Trumpin kuparitullista riesaa

Perusmetallien hinnat ovat olleet epävakaat geopoliittisen epävarmuuden ja globaalin teollisuustuotannon heikkouden vuoksi. Tämän takia Boliden joutui kirjaamaan hinnoitteluun liittyviä tappioita, koska osa myynnistä tapahtui aiemmin arvioidulla korkeammalla hinnalla.

Ruostumaton teräs kaipaa sinkkiä tai nikkeliä. Kuva: W. Carter, Wikicommons

Kuparin hinta loikkasi heti raporttikauden päätyttyä Trumpin lyötyä sille hirmutullin. Bolidenille sillä ei ole sikäli merkitystä, ettei se juuri vie kuparia USA:han.

Toisaalta Bolidenin kuparia käyttävät etupäässä eurooppalaiset jalostajat, kaapelivalmistajat ja komponenttitehtaat, joiden tuotteet päätyvät usein vientiin Yhdysvaltoihin. Kun se vaikeutuu, osa tarjonnasta siirtynee Eurooppaan rapauttaen hintatasoa.

Boliden näyttää hallitsevan monimutkaista investointi- ja laajentumisvaihetta operatiivisesti hyvin. Mutta ala on todella syklinen, ja nyt etenkin metallien hinnat ja valuuttakurssit painoivat voimakkaasti kannattavuutta.

Tämä antaa mahdollisen nousuvaran tuleviin neljänneksiin, mikäli markkinat stabiloituvat tai kääntyvät suotuisiksi. Toisaalta jos suhdanne yhä mätänee niin Bolidenilla ei riemusta kiljuta.

Odottelua tämänkin kanssa

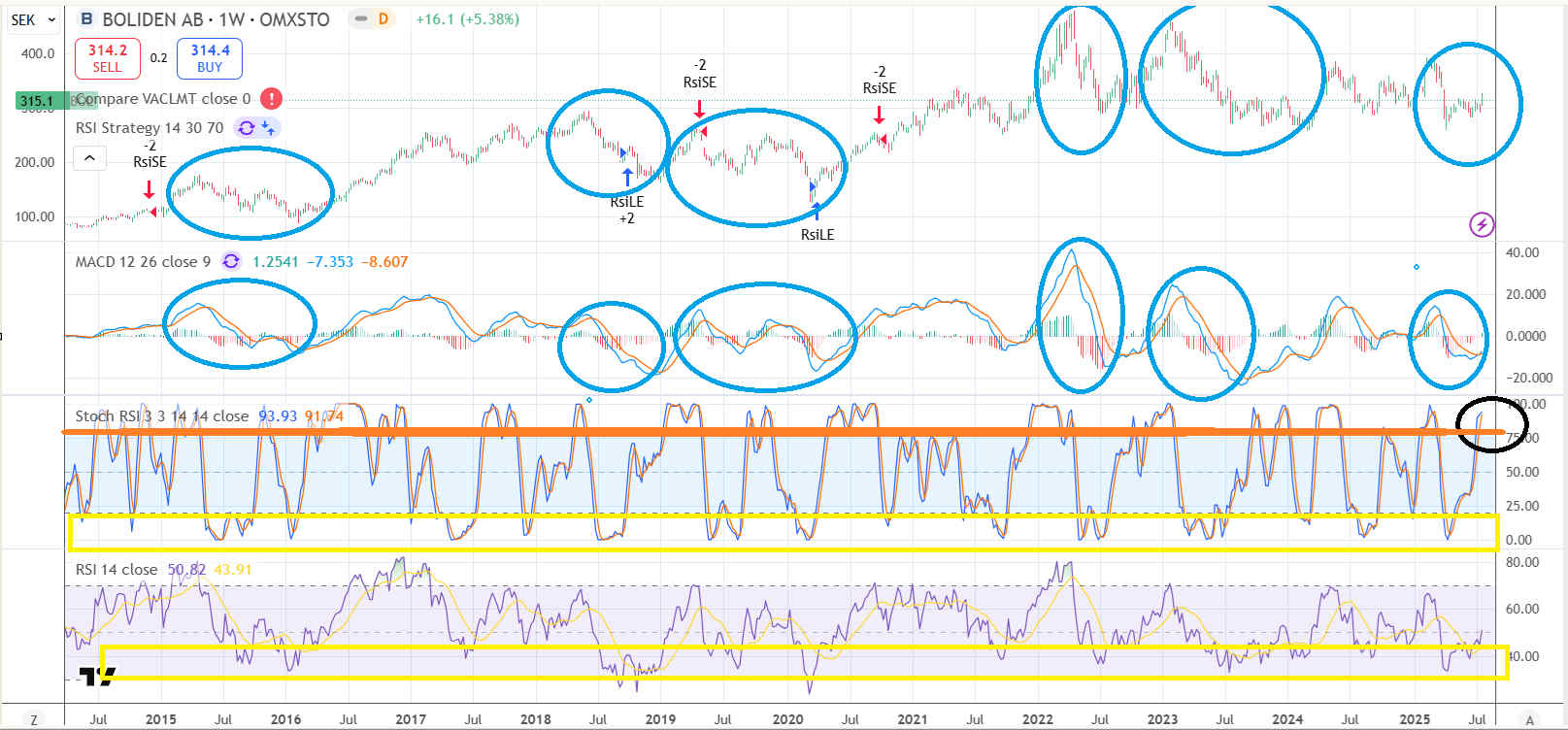

Oikein hyvä yhtiö lajissaan, mutta kaivosteollisuus kuuluu supersyklisiin eli etenkin katteet vispaavat hurjasti. Näitä on aika mahdoton ennustaa millään, mutta kurssiliikkeitä voi syväluodata teknisellä analyysilla.

Boliden on toistaiseksi tuonut rapeat voitot lyhyessä Pörssihaukan historiassaan, vaikka olosuhteissa ei ole ollut kehumista kuin hetkittäin. Siihen saa syklisten kanssa tottua.

Boliden kaltaisissa yhtiöissä ajoittaminen on ehdoton edellytys tuhdeille tuotoille. Yritän pitää rekordin laadukkaana.

Toistaiseksi odota-leima pysyy, koska viikkokuvaaja on kirkkaasti yliostettu ja pidempään jatkuvan laskumarkkinan ilmeisyys korkea. Kun Stochastic -oskillaattori (keskimmäinen indikaattori, musta rinkula) raapii aivan kattoa näissä oloissa niin ei puhettakaan osta-leimasta.

Bolidenin pitäisi nykäistä alemmas syksyn edetessä

Intia-ETF jatkoi alemmas

Pörssihaukan tiukasti soveltamat tekniset metodit voivat ihmetyttää etenkin uudempia lukijoita, mutta sille on perusteet, keskeisenä niistä riskinhallinta. Vaikka odotuksena olisi nousumarkkina kenties pidempäänkin, ei teknisesti yliostettu osake saa osta-leimaa.

Käsittelin aihetta pari viikkoa sitten katsauksessa Intia-ETF esimerkkinä. Sen nosto listalle osui toistaiseksi mahtavasti laskumarkkinan pohjaan – ellei se sitten tee uutta pohjaa.

Kuten ao jutussa totesin Stohastic-oskillaattori oli laskussa vailla toistaiseksi merkkiä taittumisesta ylös. Sen takia rahasto on saanut jatkuvasti odota-leiman sitten kevään lyhyen ostoraon.

FLXI 15.7. viikkokuvaajassa – Stochastic (alin indikaattori) putoaa

Vaikka olen odottanut nousumarkkinan jatkuvan. Riskinä kuitenkin uusi putoava aalto, kenties sittenkin syvä.

Hiukkasen viitteitä siitä on, kun kurssi niiasi viikon lopussa jo 38 euroon käytyään aikansa haistelemassa tuulia päälle 40 eurossa. Stochastic kurvaa yhä alas kulman vähän jyrkentyenkin.

Palaako se takaisin kevään lähtötasoon? Ainakin mahdollista.

Intia-ETF kurvaa edelleen alemmas

Iso kuva entisellään

Tilanne joka tapauksessa kuvaa, miksi Pörssihaukka ei koskaan tappele teknisiä signaaleja vastaan, vaikka tulkinta ei aina putkeen mene. Koska teknisesti yliostettu osake tarkoittaa aina selkeää riskiä ostajalle.

Jos FLXI nyt palaa kevään pohjaan niin jonkin asteen yllätys ja etenkin pettymys se on – mutta näihin tulee varautua. Markkinoilla tulee vastaan kaikenlaista.

Ostopaikanhan se tarjoaa, jahka indikaattorit suosivat. Intian talouden ja osakeindeksin pitkä näkymä jatkaa hyvänä.

Vaikka nousumarkkina ei nyt vielä vauhtiin kenties päässyt. Jos näin niin sitten myöhemmin.

Tietoevryn matalapaine jatkunee

Vastaavasta syystä pysyy odota-leimalla Tietoevry, vaikka erin osin sitä voi pitää kummasti ostokelpoisena. Tiistaina purettava Q2 oli kyllä kehno, muttei ihan katastrofaalinenkaan.

Luultavasti yhtiö kykenee pitämään osinkonsa ainakaan sitä pahemmin leikkaamatta, kun sen tarkoituksena on myydä Tech Services -yksikkönsä ja keskittyä paremmin kasvaviin osiinsa. Ja Tieto tekee edelleen kassavirtaakin, vaikka suhdanne mättää aika lailla.

Vaan mistäpä varma voi olla. Ja koska viikkokuvaajassa oskillaattorit lähtivät yliostetusta tilasta jyrkästi alas on todennäköistä, että osake dippaa vielä enemmän tai vähemmän.

Onko kyseessä ylireagointi vai ei, sen todistaa vasta aika. Tässä tilanteessa Pörssihaukka kuitenkin passaa.

Viikkokuvaaja vihjaa kurssin sakkaavan lisää

Kaikkiaan Tietoevry on ollut hankala tapaus. Osinko, sen syy listalla olemiseen, on pysynyt hyvällä tasolla, muuten kehitys ei riemastuta.

Ei sitä kasvukoneena ajateltukaan, ja toistuvasti eri syistä hankalille olosuhteille se ei mitään voi. Eikä tämäkään vuosi ruusutarhalta tuoksu.

Listalla Tietoevry pysyy – ellei joudu sittenkin leikkaamaan osinkoaan ilkeästi. Aika näyttää, osake pysyy tietysti seurannassa ja tiistaina siis itse raportista.

Pidän loman, Pörssihaukka rullaa liki normaalisti

Markkinakatsaus ilmestyy poikkeuksellisesti sunnuntaina, koska pidän nyt viikon loman huomisesta alkaen. Pörssihaukka ilmestyy seuraavan kerran tiistaina.

Muuten juttuja on tarjolla joka päivä muuten normaalisti, mutta seuraavan kerran ostosuosituslista kuitenkin päivittyy vasta reilun viikon päästä, samoin markkinakatsaukset.

Päivittäisasioita hoitaa Leevi Ikonen ja tekniikan pitäisi olla sorvin ääressä tällä tiedolla.

Hyvää alkavaa viikkoa!