Tulossatoa: Rautaa tanskalaiseen tapaan

Keskon uusi Citymarket nousee Lempäälän Ideaparkiin. Kuva: Jari Hämynen

Keskon 3Q24 sujui povauksia vahvemmin ja oli monelta osin osoitus Keskon osaamisesta. Odotettua parempi tulos etenkin Rakennus & Talotekniikassa lisäsi Keskon luottamusta alan käänteeseen ja yhä parantuvaan tulokseen.

Sijoittajat innostuivat Keskon odotettua paremmasta tuloksesta. Silti suhdanne kuritti edelleen ja kasvu oli yritysostojen varassa.

Keskon kvartaalin liikevaihto kasvoi +2% vähän päälle kolmeen miljardiin, mutta sitä nosti tanskalaisen rautakaupan Davidsenin osto. Yrityskaupan sulkeistava liikevaihto laski -0.8%.

Vertailukelpoinen liikevoitto 202 miljoonaa (208) kuten kannattavuuskin 6.7% (7.1%) laskivat R&T- ja uusien autojen kaupan hiljaiselon takia. Kesko onnistui etenkin henkilöstökulujen hallinnassa jälleen erinomaisesti, palkkainflaatiosta huolimatta vertailukelpoinen kasvu vain +0.3%.

Käyttöpääoman kasvun takia myös rahavirta 286 (395) laski vertailukaudesta, joskin kalenterin vaikutuksella ostolaskujen maksun ajankohtaan oli osansa. Yrityskauppojen kasvattamana nettovelka nousi 856 miljoonaan (3Q23 560) ja nettovelan ja käyttökatteen suhde 1.2:een (0.7).

Max 2.5 tavoitetasoa ajatellen se jättää kuitenkin vielä tilaa uusille strategian mukaisille peliliikkeille. Sidotun pääoman tuotto 11.5% heikkeni (14.1%) jo tutusti etenkin R&T:n painamana.

Lopputuloksena myös raportoitu 3Q24 EPS 0.35e laski (0.37e). Sitä voi pitää torjuntavoittona etenkin suhteuttaen vielä kesällä 16 euroa maksaneeseen osakkeeseen.

Pinnan alla tapahtuu

Ensivaikutelmana PT-kaupan 1609 miljoonaan +1% kasvanut liikevaihto ja niukinnaukin (+0.5%) kasvuun yltänyt 119 miljoonan liikevoitto näyttää tilanteen säilyneen Keskon kannalta lähes ennallaan.

Keskon koko konsernin liikevoitto kehittyy jo suotuisasti vuoden sisällä. Kuva: Kesko

Sijoitetun pääoman tuotto 16.3% laski (17.6%), mutta oli edelleen konsernin tavoitteen 14.5% yläpuolella.

Paljon kohua aiheuttaneiden 8% viinien myynti on kehittynyt Keskon ennusteiden mukaan. Keskolla on huomattu, että suhteellisesti myynti on parempaa pienemmissä myymälöissä, joiden lähistöllä ei ole Alkoa.

Pinnan alle kurkistettaessa Keskon perinteisen PT-kaupan haasteet tulevat selvemmäksi. Kesko jatkoi markkinaosuuksien menetystä kun PT-markkina kokonaisuutena kasvoi +1.5% ja Keskon osuus -0.1%.

Prosentin kasvanut liikevaihto pitää sisällään vertailukaudesta +14% kasvaneen ruoan verkkokaupan, Foodservicen +3.2% kasvun sekä yhä merkittävämmän dataliiketoiminnan. Näiden hyvä kehitys paikkasi hyvin markettikaupan ja etenkin sen käyttötavaramyynnin (-4%) haasteita pitäen kannattavuuden erinomaisella 7.4% tasolla.

Elintarvikekaupassa taistellaan kiivaasti markkinaosuuksista. Kuva: Kesko

Ruoan verkkokauppa muodostaa vasta 3% myynnistä, joten sen tuloskontribuutio on vielä varsin vaatimaton, mutta Foodservice toi 3Q24 jo 23 miljoonaa 119 miljoonan liikevoitosta.

Digitaaliseen myyntikanavaan ja palveluilla asiakkaiden sitouttamiseen panostaneen Foodservicen markkinaosuus lähestyy vääjäämättä 50% haamurajaa eikä kilpailijoilla tunnu olevan keinoja pysäyttää sitä.

ICA:n jalanjäljissä

Vihreä S-kortti höylää edelleen Keskon jatkossakin vain Suomeen keskittyvää PT-kauppaa, jolle lähestyvä joulusesonki on hyvin tärkeä. Kampanjoinnin myötä asiakasvirrat K-kaupoissa ovat kasvaneet, mutta keskiostosten pienentyminen kertoo hyvin valikoivista ja hintatietoisista kuluttajista.

Ruotsalaisella ICA-kauppaketjulla oli aikoinaan markkinaosuuden sekä hintamielikuvien kanssa vastaavia ongelmia, jotka se sai ratkaistua. ICA:n kokemusten perusteella Kesko on luottavainen, että valitsemansa keinot (kauppakohtaisten liikeideoiden vahvistaminen, kauppapaikkaverkoston kehittäminen ja hintakilpailukyvyn parantaminen) saavat käänteen Keskollekin aikaan.

S-liikkeen Prismat ovat jo osoittaneet voimansa markkinaosuustaistossa, johon Keskon on vastattava investoimalla kauppaverkostoonsa ja erityisesti kasvukeskusten suuryksiköihin. Uusia Citymarketeja on lähivuosina tulossa 5-6kpl, paikkakuntina Lempäälä, Porvoo, Vantaa, Kuopio, Lahti, Espoo suunnitteilla.

Yhteensä Kesko avaa vielä 4Q24 7 uutta ja 14 uudistettua kauppaa, 2025 suunnitelmissa on 18 + 46. Vastaavasti jos kauppa tai sen vaatimat investoinnit eivät kannata niin kauppa suljetaan kuten pienissä heikon väestökehityksen kunnissakin on vaarana.

Datalla kuluttajaan käsiksi

Lisääntyvä datan ja tekoälyn hyödyntäminen on avainasemassa ruokakaupan kehityksessä. Datan avulla voidaan kehittää ja optimoida valikoimia jokaiselle kaupalle erikseen, mutta myös kohdentaa tarjouksia yksilöllisemmin K-Ruoka-äppin kautta.

Digitalisaatio jyllää ruokapöydässäkin. Kuva: Kesko

Vuositasolla Keskolle jo yli 10 miljoonaa liikevoittoa tuottava data- ja medialiiketoiminta mukaanlukien datan myynti tavarantoimittajille on myös kasvussa. Datan avulla tavarantoimittajat pystyvät kehittämään tuotteitaan ja valikoimiaan yhteiseksi eduksi.

Shoppailua Tanskassa

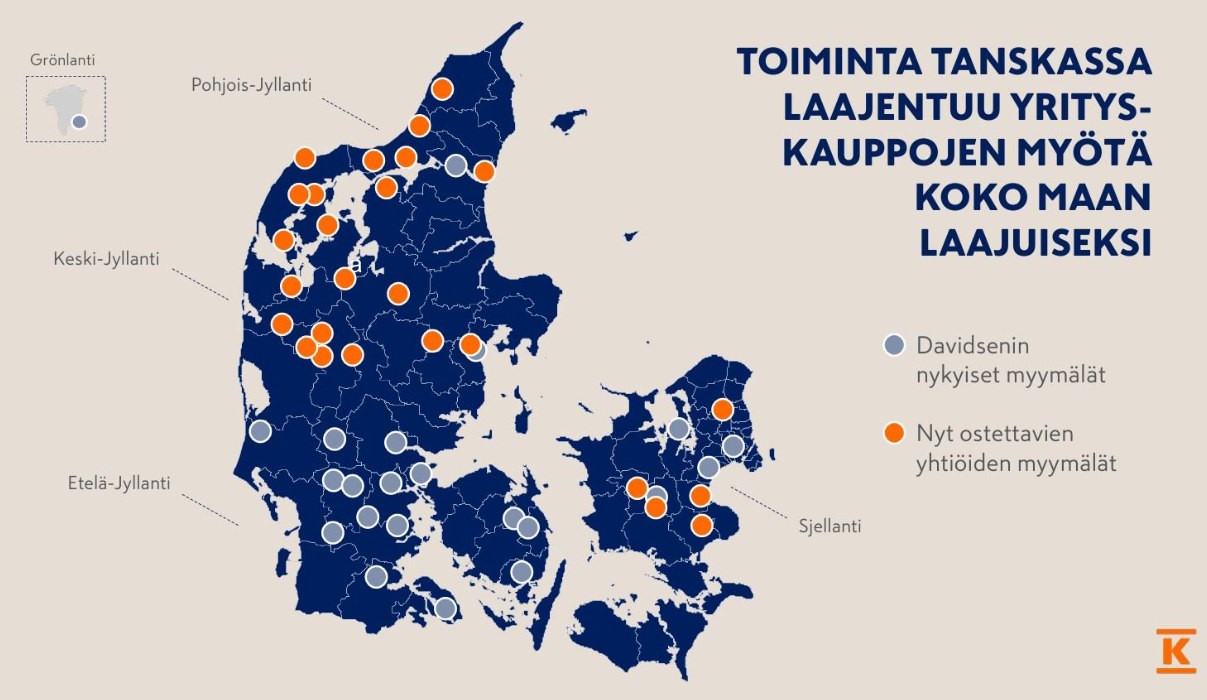

Kauaa ei 2Q-analyysissa uumoiltuja Keskon uusia yrityskauppauutisia tarvinnut odottaa kun 14.08.2024 yhtiö ilmoitti peräti kolmen eri tanskalaisen rautakauppaketjun hankkimisesta. Kauppa toteutetaan teknisesti aiemmin Tanskasta hankitun Davidsenin ollessa Roslev Trælasthandel A/S:n, Tømmergaarden A/S:n sekä CF Petersen & Søn A/S:n ostajana.

Yritysostojen myötä Keskon rautakauppaketju Tanskassa on nyt käytännössä maanlaajuinen ja se on 20% markkinaosuudella markkinan #2 tai #3. Ostetut yritykset ovat Keskon maun mukaan yritysasiakkaisiin kallellaan, joten kauppapaikkojen karttaa katsellessa ajatukset seuraavista yritysostoista voivat siirtyä jo Ruotsin puolelle.

3Q24 rautakaupan 567 miljoonan liikevaihdossa (+19%) yritysostojen merkitys kasvulle on selvästi näkyvissä. Vertailukelpoinen liikevaihto supistui -3% ilman helmikuun alusta 2024 lukuihin sisältyvää Davidsenia.

Kesko takoo rautaa pää märkänä Tanskassa

Rautakaupan 30 miljoonan (27) liikevoitto yllätti iloisesti, vaikka kannattavuus 5.2% hieman laskikin (5.7%). Koko R&T-yksikön sidotun pääoman tuotto 8.2% heikkeni edelleen (12.8%).

Koolla on väliä

Vahvan lähes 50% Suomen markkinaosuuden turvin K-Rauta pystyy hyödyntämään täällä skaalaetuja, joita Kesko Skandinaviassakin yrityskaupoilla maakohtaisesti hakee. 3Q23 verrattuna, Suomessa 3Q24 liikevaihtoaan +1.4% 232 miljoonaan kasvattaneen K-Raudan pullat ovat täällä hyvin uunissa verrattuna kilpailijoihin.

Esimerkiksi RTV joutuu sulkemaan Suomessa 5/40 myymälää, irtisanomaan 60 henkilöä ja aikoo lomauttaa koko henkilöstönsä tappioiden seurauksena.

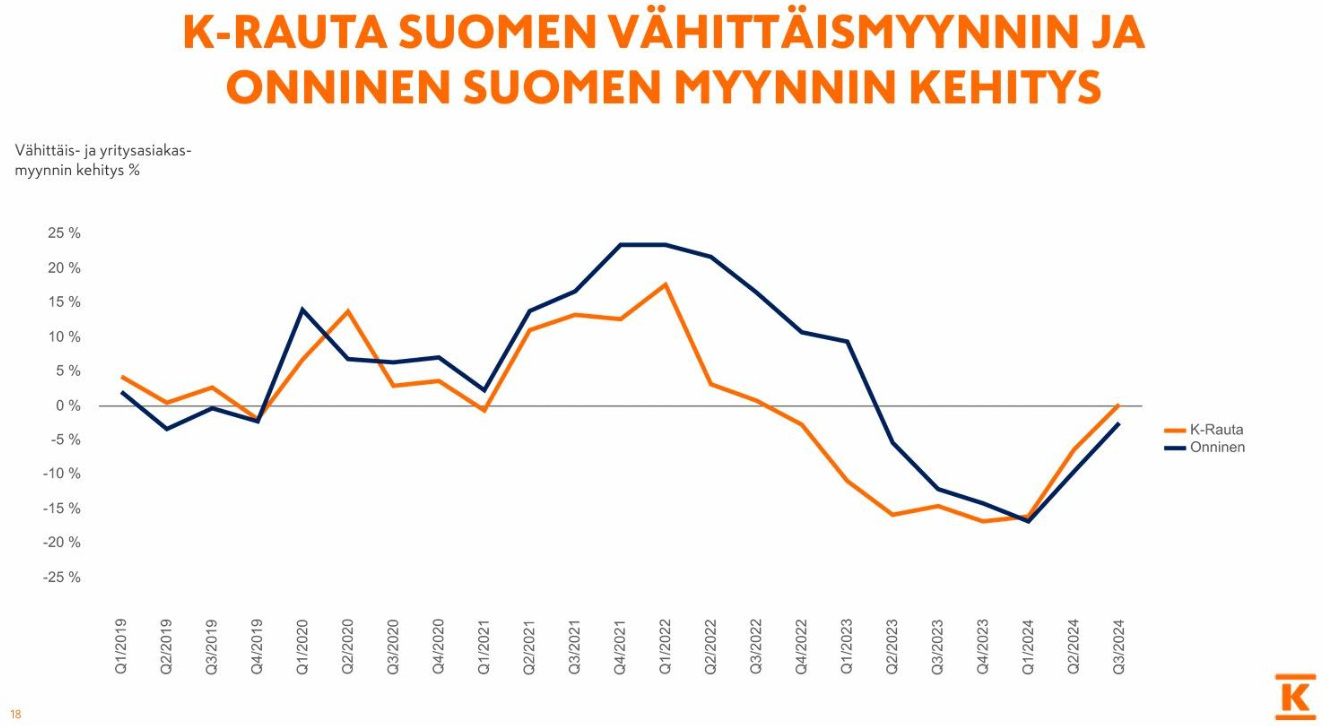

Suomessa Onninenkin pääsi liikevaihdon -2% laskusta huolimatta +8.7% kannattavuudellaan näyttämään koko teknisen kaupan yksikölle (3Q24 +6.2%) mallia hyvästä katehallinnasta ja 45% markkinaosuuden hyödyntämisestä.

Suomessa niin K-Raudan kuin Onnisen myynnin trendi antaa toiveita paremmasta. Onnisen taivaalla ollut markkinaoikeuden pilvi hälveni kun tutkinta 2009-2016 putkituotteiden markkinoista päättyi ja Onniselle esitetty seuraamusmaksu hylättiin.

Kokonaisuutena teknisen kaupan liikevaihto 578 miljoonaa laski hitusen (589) kuten 36 miljoonan liikevoittokin (38) Puolan ja Ruotsin hyvästä pöhinästä huolimatta. Baltiassa toimivan Senukai-yhteisyrityksen liikevoitto pysyi ennallaan 5 miljoonassa.

Rautakauppa kyntää, mutta suuntaa jo ylös

Uutuus ei viehätä

Uusien autojen kauppa kyntää edelleen henkilö- ja pakettiautojen rekisteröintien laskettua yli -24%. Lievänä lohtuna K-Auton edustamien merkkien osuus myynnistä pysyi noin 14% tasolla ja tilauksissa luku on kasvamassa.

Käytettyjen autojen sekä palvelujen myynti kasvoi ja myös markkinaosuus käytetyissä jatkoi kasvuaan. Uusien autojen kaupan suhteellinen osuus on pienentynyt, mutta tunnuslukuihin sen kehityksellä on edelleen käänteitä tekevä merkitys.

Autokaupan liikevaihto jäi 250 miljoonaan (-6%), liikevoitto 16 miljoonaan (22) ja myös kannattavuus laski (6.3% vs. 3Q23 8.4%). Autokauppa -yksikön sijoitetun pääoman tuotto heikkeni alle konsernin 14.5% tavoitetason jääden 12.6%:een (16.8%).

Vuonna 2023 noin 43 miljoonan liikevaihdon tehneen Autotalo Lohjan yrityskauppa saatiin maaliin tuomaan jatkossa kaivattua kasvua. Suurten toimijoiden puristuksessa pienemmät etsivät kukin tavallaan keinoja selviytyä, esimerkkinä käytettyjen puolella itsenäisten autokauppojen ketjuuntuminen yhteisen Vaihdoxi-markkinointinimen alle.

Urheilukauppa kasvatti liikevaihtoaan prosentin 45 miljoonaan ja hivutti itselleen lisää markkinaosuutta. Liikevoitto pysyi lähes ennallaan 2 miljoonassa 4.7% kannattavuudella.

Osinko ehkä vaarassa

Kesko ohjeistaa vertailukelpoisen liikevoiton olevan 2024 630-680 miljoonaa euroa (2023 712). Kesko nosti ohjeistuksen alalaitaa odotettua positiivisemmin sujuneen 3Q R&T-kaupan perusteella, mutta ohjeistuksena on edelleen 5-12% laskeva liikevoitto.

Raportoitu 1-3Q24 EPS 0.76e on jo noin 20% jäljessä edellisvuodesta (0.96e). Vuodelta 2023 maksetaan osinkoa paremmasta tuloksesta yli 80% jakosuhteella (1.02e / 1.25e), joten osingon alentumisen riski on olemassa.

Kesko on kylläkin maksanut usein osinkoa tulostaan enemmän kassan salliessa. Sille on perinteisesti tärkeää pitää vankan osinkokoneen imagonsa.

Keskon osinko (musta) on ylittänyt tuloksen (sininen) usein vuosien varrella

3Q24-tulosjulkistuksessa luottamusta Keskon tekemiseen puhkunut toimitusjohtaja Rauhala odottaa Keskon toimintaympäristön ja vertailukelpoisen liikevoiton paranevan 2025. Näkemys edellyttää päivittäistavarakaupan pysymistä vakaana ja kannattavuudeltaan yli 6%.

Kesko uskoo käynnistyneiden toimenpiteiden kääntävän PT-kaupan markkinaosuuden kasvuun viimeistään 2026. R&T-kaupan odotetaan elpyvän ja kannattavuuden paranevan viimeisimpien Tanskan yritysostojen vaikuttaessa numeroihin viimeistään 2H25.

Nälkää uusiin yritysostoihin on etenkin Ruotsissa, mutta myös Tanskan tekninen tukkukauppa on kiinnostava.

Onniselle on rakenteilla Onnela-niminen vajaat 300 miljoonaa maksava logistiikkakeskus Hyvinkäälle, joka valmistuessaan 3Q25 alkaa palvella myös K-Auton varaosatoimintoja. Keskuksen on tarkoitus valmistuttuaan lisätä Onnisen tehokkuutta huomattavasti vuodesta 2026 alkaen.

Autokaupassa ilonaiheiden uskotaan 2025 löytyvän edelleen enemmän käytettyjen autojen ja palvelujen kuin uusien autojen puolelta.

Omistan Keskon osakkeita.

Jari Hämynen

Kesko tuskin tästä halpenee

Keskon osari kiskaisi osakkeen komeaan joskin vielä lyhyeksi jääneeseen liitoon. Nousun pysähtymisessä ei ole mitään ihmeellistä tai huolestuttavaa, iso raha nyppi pois nopeat voitot tasaten liikkeen.

Pörssihaukka nosti Keskon rajahinnan eurolla, koska kurssi ei ehkä enää palaa alle 19 euron, mahdollista toki. Mutta sen oleellinen pudotus olisi jo yllätys niin teknisesti kuin fundamenttien puolesta.

Tekniseltä kannalta osake vain kuumeni lyhyessä aikaikkunassa, josta seuraa ennen pitkää korjaus alas. Tällä kertaa äkkiä.

Keskon päiväkuvaaja kuumeni osarista, nyt se vajosi taas ostovyöhykkeelle

Vastaliikkeet tulevat aina. Tästä syystä Pörssihaukka ei näihin ryntäyksiin koskaan osallistu. Intoilulla kaivaa markkinoilla verta nenästään.

Missään tikkikunnossa ei Kesko edelleenkään ole, toisaalta kaukana huonosta. Päivittäiskauppa pitää tuloskunnon asiallisena ja rautakauppa virkistyy korkojen laskettua ja edelleen laskiessa mitä todennäköisimmin.

Tanska tuo vipua tulokseen ja tulevaisuudessa luultavasti Ruotsikin. Keskon pitkä perspektiivi vilkuttaa kasvua enemmän kuin vuosiin suhdanteen valostuessa.

Markkinat hinnoittelevat Keskon edelleen sen nykyisen tuloskunnon mukaan, eivät tulevaisuuden. Pörssihaukan silmissä osake on edelleen vahva osta jo yksin noin 5% osingon vuoksi.

Markkinadynamiikan mallikappale

Osingossa on jonkinlainen leikkauksen riski kuten Jari toteaa, mutta Kesko on sitä tehnyt harvoin ja vain hankalissa oloissa ja aika kosmeettisesti. Se on pitänyt tiukasti kiinni osinkotykin maineestaan, ja nyt on edessä vielä yleensä vahva joulusesonki.

Osakekurssin hurja rojahdus huipultaan osoittaa paljon enemän markkinoiden päättömyyttä kuin Keskon tilaa. Hinnoittelu karkasi pari vuotta sitten lapasesta, kun sijoittajat yliarvioivat kasvunäkymät.

Montun pohjalla ne taas unohtivat, että kyseessä on edelleen kiitettävän defensiivinen päivittäishyödykekauppias. Toki rautakaupan heikko happi taloutta rasitti.

Mutta suhdanteet eivät ole ikuisia – toisin kuin markkinoiden lyhytnäköisyys ja hätäily. Aikojen painaessa Keskonkin kaltaiset hyvin turvalliset osinkoyhtiöt työnnetään polkumyyntiin aivan kuin huomista ei olisi.

Näitä saumoja kannattaa hyödyntää niin Keskon kuin jokaisen laatuyhtiön saadessa sijoittajien antipatiat niskaansa. Joskus tuloksen noukkiminen vaatii kärsivällisyyttä, mutta ilman sitä on näissä kemuissa vaikea pärjätä ainakaan erityisen hyvin.

Heikki Ikonen

Pörssihaukassa on kahden viikon tutustumistarjous ilmaiseksi ja sitoumuksetta