Iisisti taas Kiinan kanssa

Lukaalia pukkaa – mutta mistä rakentajalle nyt rahoitus?

Kiinalaisen kiinteistöjätin Evergranden velkakriisi kuohutti sijoittajia ja isompiakin ympyröitä syksyllä, mutta aihe vajosi äkkiä unohduksiin huolimatta yhtiön ongelmien jatkumisesta. Monien povaama kriisi tussahti suutariksi.

Nyt liipaisimella on aiemmin parempikuntoisena pidetty verrokki Country Garden. Uutinen kertoo sen vaikeuksista saada markkinarahoitusta velkojensa uusimiseen, mikä heijastaa sijoittajien epäluuloa Kiinan valtavaa kiinteistösektoria kohtaan.

Kiinan kiinteistökriisi ei siis ole laantunut, mieluummin pahenee. Ja sen ollessa kooltaan todella suuri voivat ongelmat heijastua äkkiä ja voimakkaasti muuallekin.

Koska Kiina on ollut talouskasvun vetureista tärkein useita vuosia, seuraukset voivat turvota ikäviksi kaikkialla. Ainakin se on hyvin mahdollista ellei todennäköistä. Vai?

Ehkä. Mutta kokemus ja keskeiset varoituskellot todistavat muuta ainakin tässä raossa.

Kiina hoitanut kriisit hyvin

Evergranden kohdalla arvioin heti ja sen jälkeen muutamaan otteeseen haloon kiihtyneen aiheettoman suureksi. Kiinalla on edelleen huippuluokan taloudelliset resurssit hallita ongelmiaan – jos taito riittää.

Sitä se on tehnyt läpi 1982 alkaneiden talousuudistustensa vuosikymmenten. Kiinan romahdusta on povattu niin kauan kuin muistan, aina turhaan.

Finanssikriisin iskiessä 2008 kaikki länsimaiset talousviisaat julistivat Kiinan syöksyvän vaikeaan pitkään lamaan, koska sen vientisektori oli valtava ja talouskaaos jylläsi kohdemarkkinassa lännessä. Olihan se ehdottoman loogista.

Mutta Kiinapa loi paksulla kassallaan huikean elvytysohjelman, joka veti koko maailmantaloutta nousuun. Finanssikriisi taittui ainakin sijoittajien kannalta jo ennen kesää 2009.

Kiinan bkt:n kasvu osoittaa sen toipuneen äkkiä kriiseistä

Harva sen puolesta olisi vetoa lyönyt saman vuoden alussa, jolloin taloudellinen kaaos ylitti kaikki aiemmat. Niin vain ratkesi sekin kriisi.

Kiina ei istu käsiensä päällä

Mitä Kiina nyt tekee? Voin vain arvailla. Ja se on joutavaa.

Mutta aivan varmasti Kiina ei katso tumput suorana taloutensa kaatumista, olkoon syy tai tilanne mikä tahansa. Kuten ei minkään valtion johto samassa jamassa.

Kiinan keskuspankki jo laski hiukan ohjauskorkoaan elvyttääkseen osaltaan juuri kiinteistösektorin taantuman nuuduttamaa talouttaan. Yritysten luototustakin löyhennetään, kun hallituksen tavoite on ainakin vuoden ollut yritysten velkavivun keventäminen.

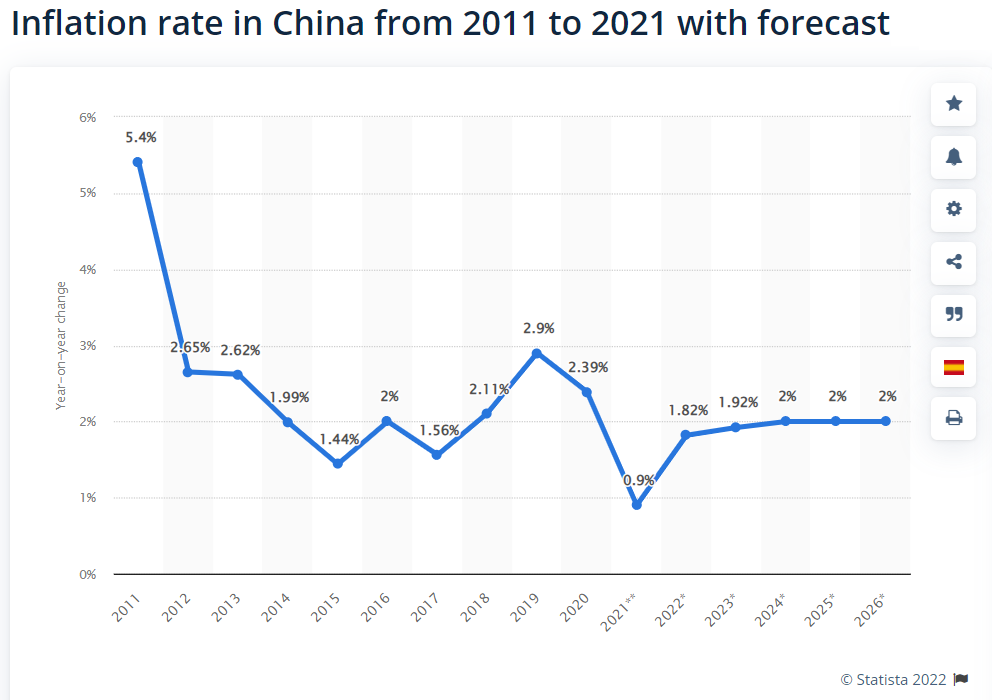

Uusi tilanne, uudet kujeet. Inflaatio on Kiinassa laantunut tuotannon pullonkaulojen helpottaessa. Se jättää viranomaisille talouspoliittista pelivaraa.

Paukkuja ja keinoja riittää kyllä. Kasvun pehmeneminen voi silti olla edessä, mutta ei varmasti ilman hallituksen tiukkaa vastarintaa.

Kovakasvuisessa Kiinassa inflaatio pysyy ällistyttävän matalana

Kuinka urakassa käy, aika näyttää. Mutta tuhkaa ei kannata ripotella päälleen ennenaikaisesti.

Parempi pysyä tontillaan

Monien sijoittajien heikkous oman kokemukseni mukaan on, että he eivät pysy tontillaan. Et voi tietää kaikkea. Eikä tarvitse.

Pörssihaukan tai muidenkaan sijoittajien päänvaivaan eivät kuulu Kiinan tai muidenkaan valtioiden ratkaisut ongelmaan tai toiseen. Saa niitä pyöritellä, mutta luultavasti käteen jää vain hermojensa menetys.

Ei se tarkoita ongelmaa ylipääsemättömäksi, jos me emme vastauksia tiedä. Tasan varmasti niitä vastuuhenkilöt etsivät. Eivätkä Kiinan kiinteistösektorin vaikeudet tule yllätyksenä.

Voivat asiat silti pieleen mennä kuinkakin pahasti. Mutta sijoittajan on vaarallista antautua tällaisten pelkojen valtaan vain omien johtopäätöstensä varassa.

Makrotalouden muutosten ennustaminen on helppoa kenelle vain. Siinä oikeaan osuminen ei.

Markkinat rauhalliset

Ainakaan finanssimaailma ei ole tilanteesta huolestunut, keskeisten indikaattoreiden perusteella. Kiinan valtionbondin pitkä korko matelee, kun kriisimaissa se loikkaa korkeuksiin.

Kiinan valuutan yanin kurssi nousee. Luottamuksen hapantuessa käy päinvastoin – kuten vaikka mielipuolisen talouspolitiikan tuhoaman Turkin liira havainnollistaa.

Kiinan valuutan kurssi ei todellakaan viittaa koko talouden kriisiin

Kiinan suurin pörssi Shanghai haukottelee. Kiinaan vahvasti kytkeytyneen Taiwanin pörssi paahtaa ylös.

Ei myöskään pankkien välisen luototuksen hintaa mittaava Libor oireile kummempia vaikeuksia. Se on lievässä nousussa kuten korot yleensäkin, mutta yhä todella alhaalla.

Tietysti tilanteet voivat muuttua, nopeastikin. Mutta mistään paniikista laajassa skaalassa ei näy vilaustakaan.

Syyspaniikki oli ostopaikka

Itse näen tilanteen samanlaisena kuin syksyllä Evergranden huolien roihutessa. Lokakuun toisesta ostosuosituslistasta löytyi aika paljon osta-suosituksia, yhteensä 32 kappaletta.

Tämän hetken vinkkelistä puolet osui hyvään rakoon. Osinkojen kanssa vähintään kymmenen prosenttia nykykurssia alempana saivat suosituksen aakkosjärjestyksessä: Amgen, Apple, Axfood, Con Ed, Genuine Parts Company, Gilead, Illinois Tool Works, Latour, Omnicom, Philip Morris ja Realty.

Parikymmentä prosenttia tai yli ovat nousseet Abb Vie, Gofore, Nilörn, Pfizer, Trelleborg ja United Health Group. Vahvasti syklinen Nilörn posotti 30% reilussa kolmessa kuukaudessa – vaikka juuri se yleensä kärsii ikävästi maailmantalouden notkahduksista.

Designyhtiö Nilörn oli ylimyytynä herkkupaikassa Evergranden kohun ytimessä

Ahnehdi toisten pelätessä

Osakemarkkinoilla jyrisee taas – kuten Pörssihaukan markkinakatsaukset ovat jonkin aikaa jo povanneet. Jossain vaiheessa syyttävät sormet saattavat sohia taas Kiinaa kohti, joskaan vaihtoehdoista ei ole nyt pula.

Selitys tai toinen, hermoiluun kannattaa suhtautua mahtavana ostopaikkana. Sitä ne lähes poikkeuksetta ovat, ainakin hyvien kriisikestävien yhtiöiden kohdalla.

Ole ahne toisten pelätessä ja päinvastoin. Warren Buffettin kaneetti on iättömästi tosi.

Toki oikein pahoissa kriiseissä tilanne voi olla toinen. Mutta yleensä siitä näkyvät oireet ajoissa jo teknisissä indikaattoreissa – ellei kyse ole koronan leviämisen kaltaisesta ulkoisesta shokista.

Sijoittaminen vaatii monenlaista malttia, muun muassa ikävien uutisten käsittelyssä. Yleensä niitä näissä ympyröissä liioitellaan.

Mitä suuremmat omat panokset, sen helpompaa menettää malttinsa. Ja sen myötä rahansa.

Käsittelen huomenna Main Street Capitalin osinkoa Degirolla, siitä on hiukan lisää tietoa. Pelipapereissa saattaa tulla päivitys.

Pörssihaukassa on kahden viikon tutustumistarjous ilmaiseksi ja sitoumuksetta.