Markkinakatsaus: Metsäsektorilla pilkottaa jo valo

Metsäsektori meni ihan mutapainiksi – toistaiseksi. Kuva: Public Domain

Osakkeiden hintavuudesta on varoitellut niin Pörssihaukka kuin moni muu viime kuukausina, vaikka määrittely ei todellakaan kata kuin osan osakemarkkinasta. Kuten aina hinnoittelu vaihtelee radikaalisti vahvoissakin yhtiöissä niiden luonteesta riippuen.

Tekoälyn taivaalle piiskaamat kurssit alkavat huolestuttaa isoa rahaa niiden niiaillessa jo ahkerasti, viimeksi eilen. Pörssihaukka odottaa rotaation liikuttavan pääomia niistä pidempään vaille jääneille sektoreille.

Toki se edellyttää yhtiöiden talouden sitä puoltavan. Osa sektoreista on vajonnut melkoiseen alennustilaan yleisen epävarmuuden ja asiakkaiden kitsastelun takia – minkä ei sinänsä pitäisi yllättää, päinvastoin, tullisodan ja ylipäänsä geopoliittisten taistelujen riehuessa.

Metsäsektori kuuluu pahiten takkiinsa saaneisiin, kuten Jarin tuore UPM-raportti todistaa. Syklinen ala heiluu voimalla kysynnän ja sen muokkaamien tuotteiden hintojen eläessä aivan toisessa mitassa kuin defensiivisemmillä sektoreilla.

UPM:n kaltaiselle yhtiölle sellun hinta määrittelee yhä pitkälle tuloskunnon. Vaikka Uruguayn vauhtiin päässyt tuotanto rullaa operatiivisesti mallikkaasti ja hyvällä katteellakin, lopputuotteen yhä matala hinta rajoittaa tuottoa.

Eurokriisin tunnelmissa

Paremmasta näkyy kuitenkin jo merkkejä, Jari muistuttaa, ja toiveet suhdanteen elpymisestä 2026 orastavat. Metsäteollisuuden kohdalla se voi nostaa tuloksia rajustikin, koska liikevaihdon noustessa saman tekevät katteet ja suhteellisesti oleellisesti enemmän.

UPM:n tekninen analyysikin alkaa hiljakseen puoltaa odotusta, vaikka raportit ja uutiset eivät siihen juurikaan vielä viittaa. Pörssit kuitenkin ennakoivat varsin taitavasti juuri syklisten kohdalla – minkä takia TA:ta aikoinaan opiskelemaan ryhdyin.

UPM:n kuten muiden sektorin osakkeiden puolitoistavuotinen jyrkkä alamäki ei ole uutta, mutta tässä mitassa harvinaisempaa päätä. Viimeksi vastaava rojahdus nähtiin yli kymmenen vuotta sitten eurokriisin runnellessa kysyntää.

Tuolloin osakkeen matalapaine kesti yli kaksi vuotta ja monttu syveni noin 50 prosenttiin edellisestä huipusta keväällä 2011. Taite ylös pääsi vauhtiin kesällä 2013 ja jo vuodenvaihteessa kurssi ehti +50% ylemmäs.

Indikaattorit virkoavat – jo lujaakin

Kuukausikuvaaja muistuttaa nyt kovastikin tuolloista, aika lailla olosuhteetkin. Avainindikaattorit upposivat perinteisiin pohjalukemiin jo vuosi sitten ja jumittuivat sinne.

Kurssin pudotus on kuitenkin päättynyt toistaiseksi ja oireilevat jo varovaista nousua. Jonka täytyykin joskus tapahtua, ellei maailma nyt kaatumassa ole.

Kuukausikuvaaja peilaa jo eurokriisin loppupäätä

Viikkokuvaajassa muhiva nousu näkyy vielä selvemmin. UPM teki uuden pohjan kuukausi sitten, indikaattorit eivät. Tämä divergenssiksi kutsuttu tilanne on teknisen analyysin vahvimpia signaaleja.

Se ei automaattisesti takaa taitetta, mutta todennäköisyys kasvaa jo huomattavaksi vähänkään pidemmässä aikaikkunassa, puhutaan siis joistakin kuukausista. Liike voi olla nopeakin jos niikseen.

Viikkokuvaaja kipittää jo tikkana ylöspäin

Päiväkuvaaja on kuitenkin vielä sen verran korkealla, että toistaiseksi pysyy odota. Sitä puoltaa myös markkinan kuumemittari VIX-indeksi, joka yleensä liikuttaa rajusti juuri syklisiä.

Jotkut kauan kytätyt sykliset saivatkin jo osta-leimoja ja vaikkapa sijoitusyhtiö Investor kipaisikin jo ATH:taan testaamaan. Myös UPM saa piakkoin osta-leiman, muttei ihan vielä.

Liika varovaisuus voi kostautuakin, mutta UPM:n kaltainen osake saattaa heilahtaa 10-20% helpostikin vaikka viikossa parissa. Kun takana on kuukauden nousu niin panttaan vielä.

UPM:n suositukset ovat osuneet enimmäkseen hyvin. Yritän pitää rekordin.

A- ja B- sarjojen ero äänivallassa

Katsaus tänään lyhyen kaavan kautta, koska uusia suosituksia ja materiaalia on aika lailla muutenkin. Osta-leiman pitkän odotuksen jälkeen saanutta Atlas Copcoa voi ostaa A- tai B-osakkeena. Kuten yleensä sarjat eroavat toisistaan vain äänivallan osalta.

Samoin jokseenkin aina A-osake antaa enemmän äänivaltaa, Atlaksen tapauksessa yhden per osake, B-osake taas 1/10 ääntä. Sarjat on tehty aikanaan listautumisen yhteydessä pääomistajien päätösvallan turvaamiseksi.

Taloudelliset oikeudet (osingot, pääoman palautukset jne.) ovat identtiset. Lähtökohtaisesti piensijoittajan kannattaa aina ostaa halvempaa sarjaa, joka yleensä on B-osake.

Eroa ei pitäisi olla osinkojen määrässä eikä suhteellisessa kokonaistuotossa, vain sen verran, että halvemman sarjan osinkotuotto nousee hiukan isommaksi – ja yleensä se on sarjoista eniten vaihdettu eli likvidein.

Tuottoeroa ei pitäisi olla

Muutamakin kommentti kiinnitti huomiota joidenkin datapalvelujen informoivan sarjojen välillä olevan isoja tuottoeroja. Se ei lähtökohtaisesti voi pitää paikkaansa, koska kurssit tyypillisesti kehittyvät identtisesti.

Atlas Copcon A-sarjan osake on se kalliimpi

Erolle löytyy muutamia yleisiä selityksiä. A- ja B-osakkeita noteerataan Tukholman pörssissä kruunuissa, mutta jotkut palvelut konvertoivat hintoja euroiksi, dollareiksi tai kruunuiksi eri kursseilla ja päivillä mahdollisesti sen takia aiheuttaen näennäisen “tuottoeron” etenkin, jos valuuttakurssit tai osingot konvertoidaan eri ajankohtina.

Atlas Copco on tehnyt useita osakkeiden splitejä ja jakautumisia. Jos data-alusta ei ole päivittänyt niitä identtisesti molempiin sarjoihin, historialliset hinnat voivat vääristyä, jolloin pitkän aikavälin tuotto lasketaan virheellisesti.

Kansainvälisten datapalvelujen luvuissa on virheitä, eivät yleisiä, mutta niihin törmää, ilmeisesti ainakin Investingillä eivät niinkään tavattomia, kun vaikka Tikr.comilla aika harvinaisia.

Jos todellisia eroja on niin ainakaan niiden ei pitäisi olla isoja vaan marginaalisia. Paitsi osinkotuoton osalta, joka halvemmissa sarjoissa nousee aina hiukan paremmaksi korkoa korolle mukaan laskettuna.

Atlas sopuhintainen

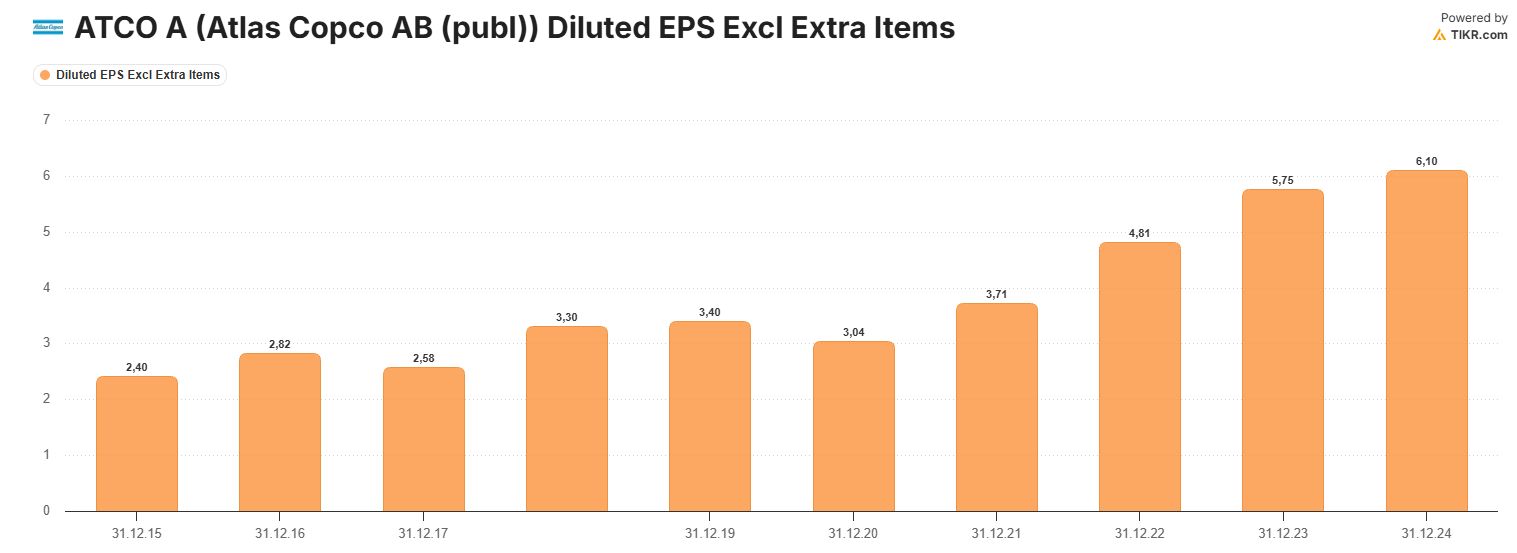

Atlaksen hinnoittelua unohdin käsitellä. Se teki viime vuonna EPSiä 6,10 kruunua, jolla P/E on nyt vähän päälle 20, kassavirtapohjainen P/FCF jokseenkin sama.

Tulokset eivät 2025 ihan tuohon yllä mutta eivät jää kauaskaan. Ja kun oletuksena on suhdanteen parantuminen 2026 niin sopuhintainen Atlas on laadukkaaksi konepajaksi – jonka tuloskehitys on ollut radikaalisti parempi kuin vaikka Koneen viimeiset 10 vuotta.

Atlaksen EPS kehittyy mallikkaasti

Historia ei takaa tulevaisuutta, mutta kovasti yllätyn jos Atlaksen tahti seuraavan parin kolmen vuoden aikana merkittävästi aiemmista trendeistä heittää. Tämä toki edellyttää maailmantalouden kehittyvän myönteisesti.

Latourin toimari osteli urakalla omaansa

Osta-leiman vasta saaneen Latourin toimitusjohtaja Johan Hjertonssonin tuore sisäpiiriosto 4,6 miljoonalla kruunulla on selkeästi positiivinen signaali. Sisäpiirikaupat eivät ole jumalansanaa, sillä arviointivirheitä sattuu kokeneimmillekin, silti juuri ostot tarjoavat informaatioarvoa.

Yhtiöiden johto tuntee liiketoiminnan näkymät, riskit ja etenkin tuloskunnon herkkyydet eri ympäristöissä paremmin kuin kukaan muu. Siksi toimitusjohtaja ei avaa omaa lompakkoaan ilman odotusta yhtiön hyvästä kehityksestä.

Latour on laadukas, pitkän historian omaava sijoitusyhtiö, jonka arvo muodostuu vakaasta teollisuusportfoliosta. Kun tämän kaltaisen yhtiön ylin johto lataa isosti osakkeen halvennuttua toista vuotta niin ei se sattumalta ajoitu.

Assa Abloy on Latourin suurin omistus. Kuva: Assa

Perusteollisuus on ollut laajasti ottaen aika heikossa hapessa jo pidempään, kuten kauppasodan ryskeessä kuten oli Pörssihaukan odotuskin viime talvena. Suhdannetaitetta sopii jo odottaa ainakin jossain mitassa.

Hyvää viikonloppua!