IPO-huuman monet ulottuvuudet 2

Tuleeko Claude ja murjoo kaiken? Kuva: Pörssihaukka / OpenAI

Jättimäiset listautumiset eivät ole uusi ilmiö – ja aiemmat kokemukset opettavat suurta varovaisuutta. Markkinat ylilyövät niissä enemmän sääntönä kuin poikkeuksena, oli kyse mistä tahansa sektorista.

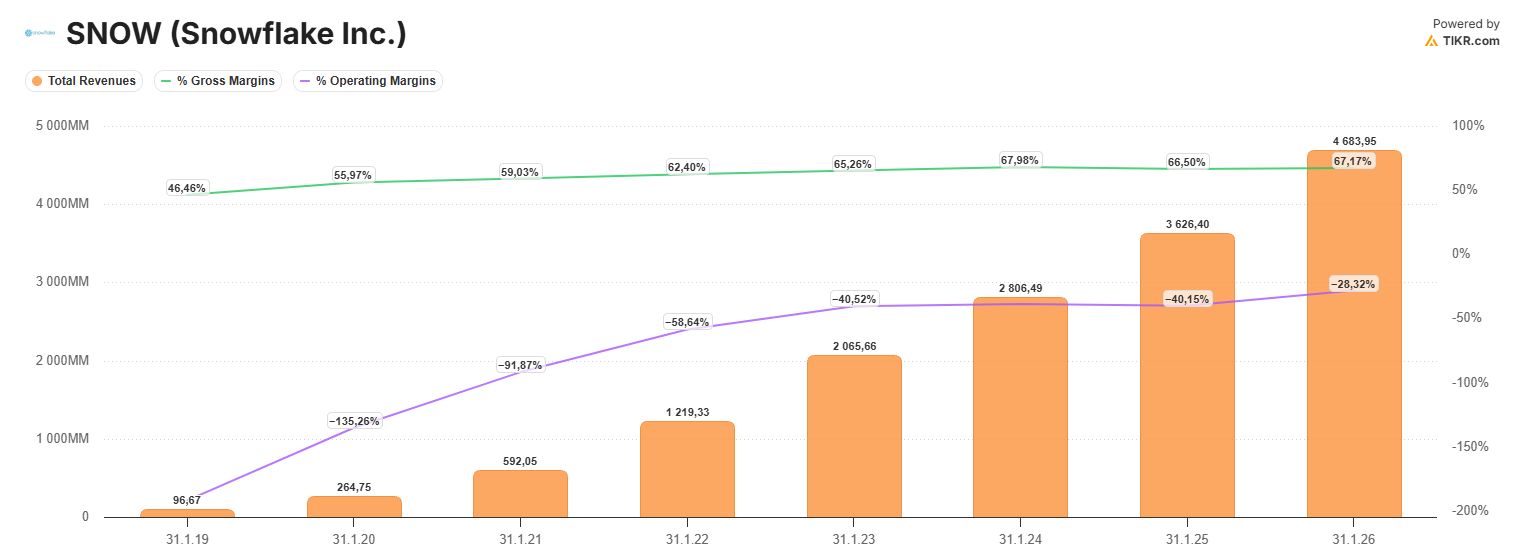

Tuoreempi tapaus on teknojen IPO-riehasta on Pörssihaukassa viime päivinä esiin nostettu SaaS-komeetta Snowflake, vuoden 2020 luultavasti odotetuin listautuminen. Pilvidatayhtiö ratsasti tuolloisen ohjelmistohuuman aallonharjalla, eikä sinänsä aiheetta.

Kyseessä oli aidosti laadukas tapaus: kasvu räjähtävää, asiakkaat uskollisia, markkina valtava. Lisäksi Warren Buffettin Berkshire Hathaway osallistui poikkeuksellisesti listautumiseen ja vieläpä Buffettin yleensä karttamalla teknosektorilla lisäten hypeä entisestään.

Listautumishinnaksi asetettiin 120 dollaria, mutta ensimmäisenä kaupankäyntipäivänä osake avasi yli 240 dollarissa. Markkina-arvo nousi hetkessä yli 70 miljardiin dollariin, vaikka yhtiön liikevaihto oli alle miljardi.

Snowflaken liiketoiminta jatkoi kasvuaan vuosia vahvasti ja tekee sitä siis edelleen, toisin kuin AI-paniikin halvaamat sijoittajat vielä hetki sitten olettivat. Kannattavuuskin kohenee, vaikka nettotulos pysyy yhä pakkasella.

Osakkeelle on käynyt kehnommin. 2021 kurssi kävi kyllä lähes 430 dollarissa, minkä jälkeen astui esiin armoton todellisuus. Korkojen nousu, kasvun hidastuminen ja järkevämmät arvostukset veivät osakkeen alle puoleen huipuistaan.

Kasvua kyllä – muttei voittoa

Nyt vahvan raportin piiskaama ostoaalto vei kurssin sentään takaisin listautumishintaan, mutta aikaa kului viisi vuotta – eipä naurata alkuhuumaan lähteneitä ja sieltä asti holdanneita.

Snowflake osoittaa, että erinomainen yhtiö ja erinomainen sijoitus eivät ole sama asia. Jos hinta on tarpeeksi korkea, loistavakin liiketoiminta voi tuottaa sijoittajalle vuosien pettymyksen.

Ja vaikka Snowflake kasvaa kovaa ja vuolee kovaa bruttokatetta, kulurakenne pitää sen vieläkin tappiolla, liikevoittomarginaali yhä liki -30%. Se on paha riesa sijoittajalle varsinkin kauan kestäessään.

Toiseksi, kun osakkeen liikevaihtoon suhteutettu P/S-luku on yhä reilusti päälle 10 niin hintaa piisaa. Vaikka sitä voittoakin alkaisi kohta ropista.

Snowflake on tyypillinen iso teknotulokas

IPO:issa ylihintaisuus on liki standardi, etenkin suurta huomiota keränneissä yhtiöissä ja kuumilla sektoreilla. Kuten juuri nyt tekoäly.

Snowflake muistuttaa hämmentävän paljon tämän päivän AI-supertähtiä ja mahdollisesti myös SpaceX:ää. Teknologia on aitoa, markkina valtava ja yhtiöiden kilpailuedut kiistattomia.

Ongelma ei ollut Snowflaken liiketoiminta vaan se, että sijoittajat olivat valmiita maksamaan siitä lähes hinnan kuin hinnan. Jopa Warren Buffett, joka sitä nyt tuskin ylpeydellä muistelee.

Sama vaara vaanii myös tätä IPO-aaltoa. Ainakin SpaceX:n arvostus suhteessa yksin liikevaihtoon on aivan tolkuton. Ei tae sukelluksesta tuonnempana mutta itse sitä kyllä odotan.

Kannabis koukutti aikansa

Yhtiö voi olla erinomainen ja osake silti surkea sijoitus, jos lähtöhinta karkaa liian kauas todellisuudesta. Ainakin SpaceX hinnoitellaan aika varmasti Jupiterin taakse avausviikkoinaan.

Riittävän kauan markkinoilla pyörineet tietävät, että markkinoiden hittisektorit vaihtuvat yllättävän nopeasti. Sijoittajien suuret laumat rakastavat aina uusinta ja lupaavinta tarinaa, ja mukaan pääsystä ollaan valmiita maksamaan lähes mitä tahansa.

Tällä hetkellä valokeila kuuluu tekoälylle. Muutama vuosi sitten se oli sähköautoilla, SPAC-yhtiöillä ja metaversumilla, vielä aiemmin markkinaa villitsi kannabissektori.

Kannabiksen uskottiin mullistavan kokonaisia toimialoja, tietenkin tulevan kemikaaliviihteissä alkoholin ja tupakan rinnalle ja ohikin, lisäksi tuovan lääketeollisuuteen uuden merkittävän haaran.

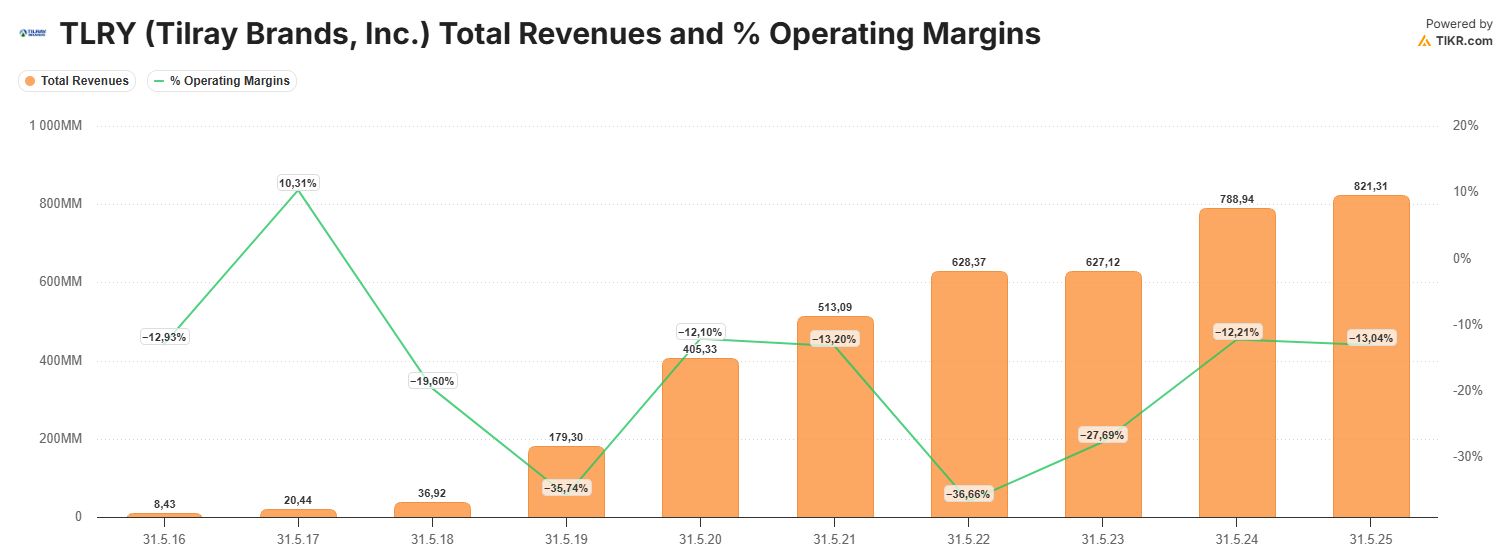

Canopy Growthin, Aurora Cannabisin ja Tilrayn kaltaiset yhtiöt nousivat kymmenien miljardien dollarien arvostuksiin, vaikka niiden liiketoiminta oli vielä vaatimatonta. Tilray on ehkä kaikkein näyttävin esimerkki sijoittajapsykologiasta.

Uskomaton yhtälö

Syyskuussa 2018 Tilrayn osake nousi muutamassa viikossa noin 20 dollarista yli 300 dollariin. Markkina-arvo kimposi 16 miljardiin, kun yhtiön liikevaihto oli alle 40 miljoonaa.

Konservatiivisen ja matemaatiikkaa kunnioittavan sijoittajan silmissä uskomattomia yhtälöitä. Mutta niihin törmää aina vain uudestaan ja uudestaan.

Tilray, se tavallinen tarina

Hetkellisesti yhtiö oli arvokkaampi kuin monet pitkän historian kuluttajatuoteyhtiöt, vaikka liiketoiminta oli vielä hyvin pientä.

Sijoittajat kilpailivat pääsystä mukaan ”varmaan voittajaan”. Lopputulos oli karu.

Kasvu jäi odotuksia hitaammaksi, kilpailu söi kannattavuutta ja suuri osa alan yhtiöistä vajosi vuosiksi unholaan. Jopa sektorin parhaat nimet ovat edelleen kaukana huippuvuosien arvostuksistaan.

IIPR taloudeltaan toista maata

Tilrayn markkina-arvo on tänään noin 600 miljoonaa, vähemmän kuin sen liikevaihto. Kuulostaa jo edulliselta, mutta yhtiö tekee yhä tappiota, joten kurssi voi pudota edelleen minne vain.

Markkina-arvossa jonkin verran heiluntaa. Kuva: Macrotrends

Pörssihaukan IIPR, alan yhtiöiden tilaliisaaja, on pärjännyt taloudellisesti edelleen ok, mutta senkin kasvu hiipui korkojen nousun painettua asiakkaiden taloutta. Verokohtelukin pysyi sortavana, nyt tosin muutosta siihen lienee tulossa.

IIPR, joka maksaa hurjaa osinkoa, olisi jo saanut pitkästä aikaa osta-leiman, mutta öljykriisi ja korkojen nousu rokottavat taas sektoria ja pakottavat varovaisuuteen. IIPR on alan parhaita toimijoita taloudeltaan, mutta riskiä sille kertyy asiakkaiden kautta.

IIPR:istä lisää lähiaikoina. Se on hankala muttei mitenkään toivoton tapaus.

Korvikelihallakin tuttu tarina

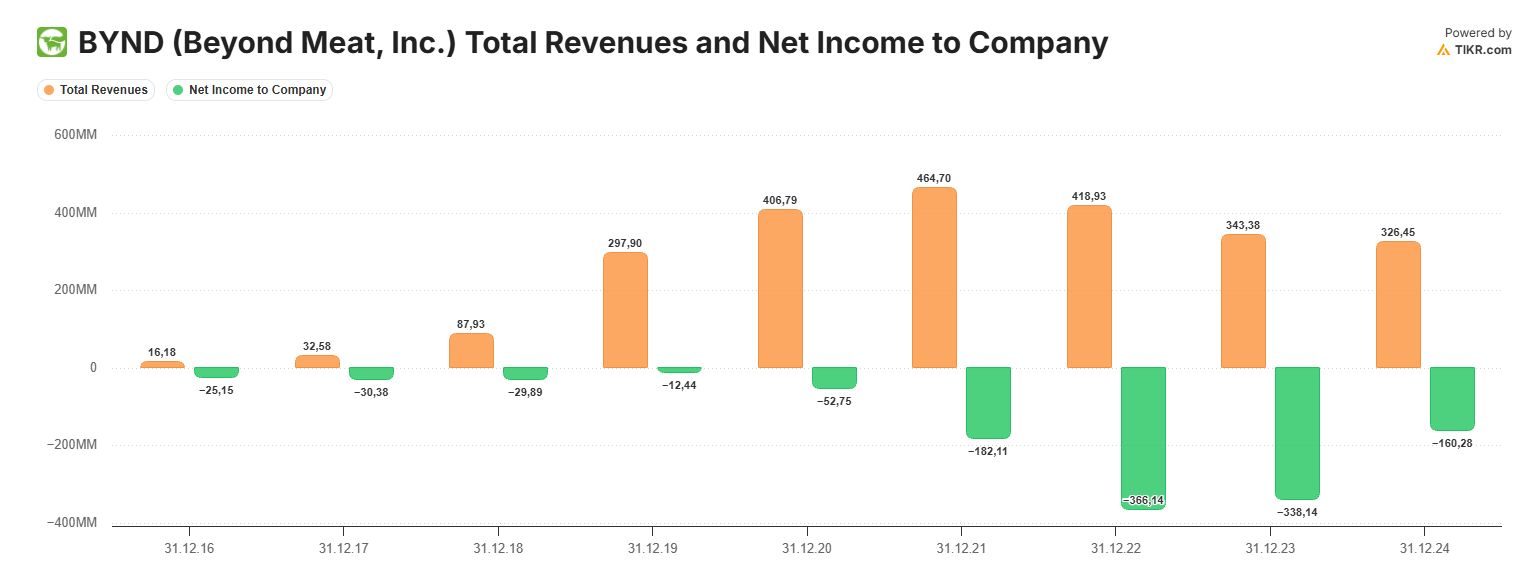

Jos Snowflake oli esimerkki ylihinnoitellusta periaatteessa laatuyhtiöstä, Beyond Meat taas todellinen IPO-huuman villi länsi. Kasvipohjaisia lihankorvikkeita valmistava yhtiö listautui vuonna 2019 vain 25 dollarin hinnalla.

Sijoittajat rakastuivat tarinaan, jonka mukaan maailma olisi siirtymässä pois eläinperäisestä lihasta ja Beyond Meat valtaisi kukkulan. Uskottava stoori ja tuotteitakin kehuttiin.

Ja markkinointi oli sikäli ainakin uskomattoman tehokasta, että omasta tamperelaisesta Cittaristakin sai jenkkiyhtiön makkaraa pakastimesta – raikkaasti päälle 30 euron kilohintaan. Maailmanvalloitus ulottui kirjaimellisesti omalle kotiovelle.

BYND solmi muutamia näyttäviä sopimuksia muun muassa McDonaldsin kanssa. Osake roiskaisi muutamassa kuukaudessa yli 230 dollariin.

Markkina-arvo kohosi hetkellisesti korkeammaksi kuin monilla perinteisillä elintarvikejäteillä, vaikka liiketoiminta oli olematonta ja tappiollista. Muutaman vuoden kasvua sentään sikisi kiitettävästi – kunnes.

Taas kerran IPO-huuma päättyi krapulaan: kasvu hidastui, kilpailu kiristyi ja kuluttajien kiinnostus kasvipohjaisiin tuotteisiin jäi odotettua vaisummaksi. Tappiot (vihreä) kasvoivat, liikevaihto (oranssi) lähti luisuun.

Ja kuinka sitten kävikään

Tänään Beyond Meat on yhtiönä varjo entisestään ja osake romahtanut alle dollariin. Muistuttaen karusti, kuinka markkina voi hinnoitella lähes minkä tahansa tarinan taivaisiin ja sitten unohduksiin.

Juhlan jälkeen arki

Tämä ei tarkoita, että tekoäly tai avaruusteknologia olisivat samanlaisia ilmiöitä. Päinvastoin, niiden taloudellinen merkitys voi osoittautua valtavaksi.

Mutta markkinat ovat ennenkin olleet oikeassa trendistä ja täysin väärässä hinnasta. Juuri siinä piilee myös näiden jätti-IPO:jen suurin riski.

Kyseenalaistamatta pätkän vertaa tekoälyn merkitystä jo nyt ja potentiaalia tulevaisuudessa reaalitaloutta muokkaavana tuottavuuden kasvattajana uskallan sanoa silti liki varmasti, että listautumisen ja sen jälkeisen ostoriehan jälkeen vielä arki koittaa.

Ei niinkään yhtiöillä, vaikka toki mahdollista sekin, mutta etenkin osakkeilla. Oireet siihen ovat niin täydellisen tutut läpi historian.

Näitä riittävästi nähneiden ei ole vaikea suhtautua IPO:ihin viileästi. Ei tosin näy koskevan kaikkia kokeneitakaan.

Mutta on myös valoisa puoli

Koko markkinan kannalta on myös syytä kysyä, mistä pääoma listautumisiin? Nämä kolme yhtiötä ovat niin massiivisia, että voivat viedä kaiken happen muilta loppuvuoden listautujilta jos muiltakin.

Suurissa IPO:issa kyse ei ole vain yksittäisten sijoittajien innostuksesta, vaan instituutioiden valtavista allokaatioista. Rahastot, eläkeyhtiöt ja hedge-rahastot joutuvat käytännössä myymään olemassa olevia omistuksiaan osallistuakseen jättilistautumisiin.

Kolme valasta imee likviditeettiä koko osakemarkkinasta. Tämä voi hetkellisesti painaa etenkin vanhoja nousijoita ja korkean arvostuksen teknologiaosakkeita, joista pääomia usein vapautetaan.

Markkinoilla ei päivänpaistetta riitä kaikille. Kuva: Pörssihaukka / Open AI

Mutta vaikutukset saattavat levitä ties minne. Rotaatio kiihtynee monella rintamalla.

Kääntöpuolena monet laadukkaat yhtiöt voivat valua tarjoukseen, kun rahaa ei kaikille riitä. Pörssihaukan silmissä todellinen mahdollisuus pilkottaakin nyt siellä.

Joten yksin sen takia toivon riehakkaita IPO-ralleja. Alennusmyynnit ovat aina tervetulleita mistä tahansa syystä.

Artikkelin osa yksi.

Pörssihaukassa on kahden viikon tutustumistarjous ilmaiseksi ja sitoumuksetta