Optiosuojattu rahasto on levottoman markkinan kuningas

Kauhua ilmassa, JGPI kiittää. Kuva: Pörssihaukka / Midjourney AI

Optiosuojattu osakerahasto tarjoaa hermoilevassa markkinassa hyvän välineen tasata kurssien heikkoa kehitystä muhkealla osingolla – joka paranee vain kun kurssit saavat kunnon kyytiä. Se ei ole ihmelääke, mutta kiperinä aikoina mainio pala turvallisuushakuista ja osinkovirtaa arvostavaa salkkua.

Tuomas kysyi covered call -strategiaa eli optioita hyödyntävän JGPIn osinkotuottojen kehityksestä eri markkinatilanteissa – käytännössä siitä, laskeeko osinkotuotto kurssin noustessa rahastoa ostavan kannalta.

Keskeinen ero perinteiseen osakerahastoon on se, että optiosuojattu osakerahasto ei jaa osinkoa ensisijaisesti yhtiöiden maksamien osinkojen pohjalta, vaan myytyjen osto-optioiden perusteella. Vastapuoli maksaa preemion saadakseen oikeuden ostaa osakkeet ennalta määrättyyn hintaan.

Jos osakkeen hinta jää tuota tasoa alemmas, rahasto kuittaa optiosta voiton. Laskumarkkinassa ja etenkin yllättävästi heiluvassa markkinassa optiosuojaus toimii yleensä parhaiten.

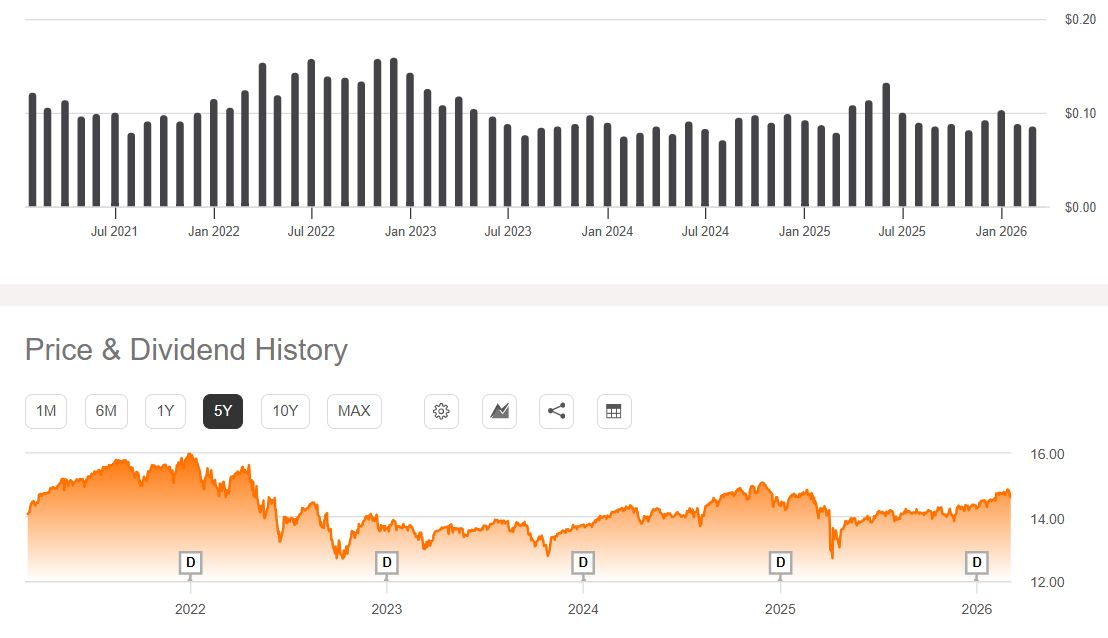

Osinko tyypillisesti heikkenee nousumarkkinassa ja vahvistuu laskussa, koska nämä heijastuvat volatiliteettiin ja siten optioiden tuottoon. JGPIn dollariversion JEPI:n sekä samaa strategiaa toteuttavan JEPIX-rahaston pidempi historia havainnollistaa ilmiötä hyvin.

Vuonna 2022 ja osin 2023, jolloin markkinat laskivat ja epävarmuus oli poikkeuksellisen korkeaa, rahaston kuukausiosingot nousivat selvästi. Nousumarkkinoissa, joissa liike on tasaisempaa ja volatiliteetti laskee, osingot tyypillisesti pienenevät.

Ei tuoton maksimointiin nousumarkkinassa

Tämä on optiostrategian ydinominaisuus:

• lasku- ja sivuttaismarkkina → optioiden preemiot korkeita → osinko kasvaa

• vahva ja rauhallinen nousumarkkina → preemiot pienempiä → osinko laskee

Tästä syystä optiosuojattu ETF ei ole tuoton maksimointiväline vahvassa nousumarkkinassa. Myydyt optiot rajoittavat kurssinousua. Optioiden tuoma kassavirta taas tasaa tuottoa epävarmassa markkinassa.

Optiosuojaus lappaa tuoton suoraan kouraan. Kuva: Pörssihaukka / Open AI

Laskumarkkina koskee yleensä myös JGPIn kaltaisia sijoitustuotteita, mutta usein loivemmin – etenkin kun huomioidaan osinkovirta.

Kurssien noustessa on sinänsä normaalia, että osinkotuotto uusille sijoittajille laskee. Sama ilmiö koskee myös osakkeita ja osinkorahastoja: kun kurssi nousee, osinkotuotto prosentteina pienenee.

Samalla optiopreemioiden tuotot jäävät yleensä heikommiksi. Kurssi nousee, mutta indeksejä loivemmin.

Verrokeista hyvä kuva systeemistä

Viimeaikainen kehitys osoittaa kuitenkin hyvin, ettei yhtälö ole täysin mustavalkoinen. Vaikka osakeindeksit ovat nousseet vahvasti, rahapolitiikka, geopoliittiset riskit ja sektorirotaatio ovat pitäneet volatiliteetin riittävällä tasolla.

Sen ansiosta JGPI on maksanut vahvaa osinkoa, vaikka kurssikehitys on pysynyt kuukausia varsin kapeassa haarukassa. Rahasto on toiminut juuri kuten sen on tarkoituskin: tuottanut kassavirtaa.

Hyöty korostuu erityisesti silloin, kun sijoittajaa huolettaa yleinen epävarmuus mutta samalla houkuttelee sen mahdollistama käteistuotto. Sitä varten optiosuojatut osakerahastot on luotu.

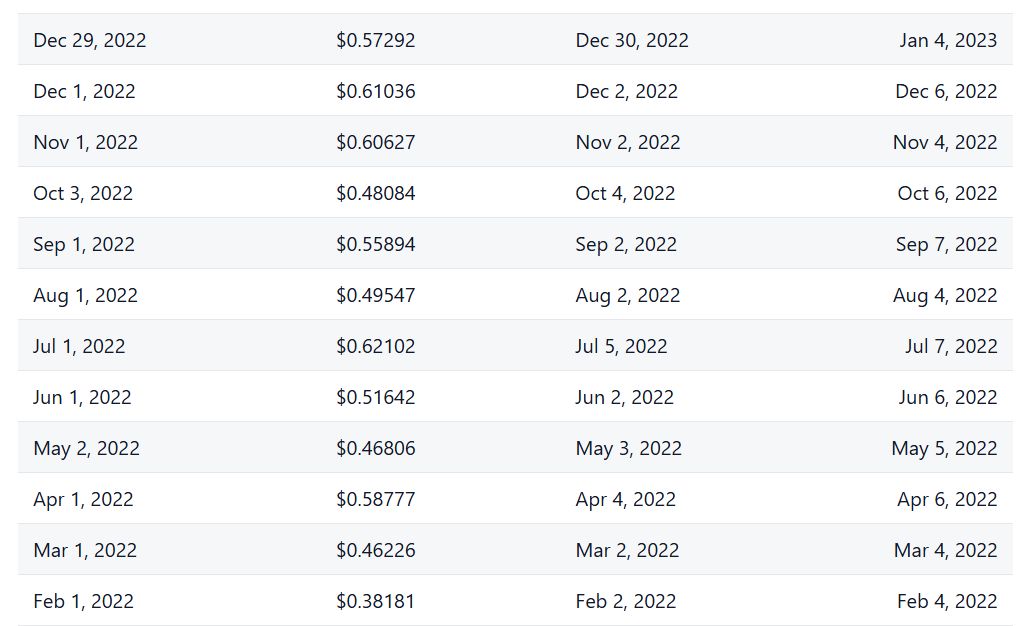

JGPIn dollariversion JEPI:n ja samaa strategiaa toteuttavan JEPIX-rahaston historia antaa tästä hyvän kuvan. JEPIXin keskimääräinen kuukausiosinko on liikkunut noin 0,08–0,18 dollarin haarukassa osuutta kohden.

JEPIX kuvaa optioiden toimintaa: kurssi laskee, osinko turpoaa

Se tarkoittaa tyypillisesti noin 1,3–1,7 dollarin vuotuista kassavirtaa osuutta kohden. Keskituotto on varsin hyvä, erityisesti suhteessa rahaston omaan maltilliseen heiluntaan ja optiosuojauksen tarjoamaan riskinhallintaan.

20% osinkotuotto kahdessa vuodessa!

Jos JEPIä osti vuoden 2022 alussa kurssihuipulta noin 60 dollarin tasolta, tilanne näytti pian huonolta. Rahasto lähti laskuun osakeindeksien mukana.

Vuoden lopussa rahaston kurssi oli 55 dollaria, tappiota kymmenisen prosenttia. Mutta kyseisen indeksitason kipakan laskumarkkinan ansiosta kuukausittaista osinkoa virtasi yli kuusi dollaria – joten rahasto jäikin niukasti voitolle!

Kahden vuoden kuluttua rahaston kurssi oli yhä noin 55 dollaria. Puhtaasti hinnan perusteella sijoitus oli siis tappiolla – ei paljoa verrattuna moniin indeksirahastoihin, miinusta kuitenkin.

Laskumarkkinavuosi 2022 tunki JEPIn omistajille tuhdisti osinkoa

Mutta laske mukaan 2022–2023 osingot, yhteensä liki 12 dollaria, ja kokonaisuus muuttuu olennaisesti. 55+12 = 67 dollaria eli jäät ylikin 10% plussalle.

JEPI maksoi liki 20% pääomasta takaisin osinkoina kahdessa vuodessa. Ja korkoa korolle hyödyntämällä summa kasvaa, saati kun sen voi tehdä kuukauden välein vähänkään paremmilla summilla.

Noiden kahden vuoden aikana Helsingin pörssi jäi rankasti miinukselle, eikä SP500 ehtinyt kuin lähtötasolleen. Joten JEPI voitti kisan kevyesti joskaan ei juhlavasti.

SP500 ei 2022-2024 tuottanut lanttiakaan kurssivoittoa

Strategia toimi juuri niin kuin sen pitääkin: vakuutuksena markkinariskiä vastaan. Tämä ei kuitenkaan tarkoita, etteikö ajoituksella olisi merkitystä.

Parhaat tuotot JEPIlläkin sai, kun osti pohjista ja kevensi tai myi huipuilla. Mutta optio-osinkojen ansiosta ajoituksella ei ole samalla tavalla väliä kuin perinteisessä osakerahastossa tai yksittäisessä osakkeessa.

Optio on vakuutus

Rahastoa holdaava tietää saavansa säännöllistä ja kohtuullisen korkeaa kassavirtaa – usein juuri silloin, kun pörssit heiluvat. Se suojaa ajoitusvirheitä ja markkinamyllerrystä vastaan.

Optiosuojattu rahasto toimii kuin vakuutus: maksat siitä hyvänä aikana hieman liikaa, mutta markkinoiden kääntyessä olet tyytyväinen sen kattaessa ainakin osan vahingoista.

Se ei ole väline indeksin voittamiseen, mutta hyvä työkalu markkinariskin sietämiseen. Herkästi hermoilevalle ja hyvää osinkoa arvostavalle optimaalinen pala salkkua.

Optiot suojaavat rahastoa tälleiltä. Kuva: KeithJJ, Pixabay

Sitä ei ole koskaan täydellinen aika omistaa – mutta harvoin myöskään täysin väärä. Keskimääräinen osinkotuotto on varsin hyvä, joskin huipulla yleensä heikkenee.

Kokonaisuutena JEPI ja JEPIX ovat tarjonneet kohtuullisen pitkän aikavälin kokonaistuoton nimenomaan osinkojen kautta. Ja sama pätee lähtökohtaisesti myös JGPI:hin.

JGPI:n osinkotuotto 9%

Viimeisen vuoden aikana JGPI:n kurssi on liikkunut kapeassa haarukassa 23 euron tuntumassa. Sen aikana rahasto maksoi osinkoa runsaat kaksi euroa.

Tämä tarkoittaa noin yhdeksän prosentin osinkotuottoa. Se täytti odotukset jäännöksettä – vaikka indekseissä riehuikin uskomaton ostohysteria.

JGPI:in oma kurssikehitys junnasi paikallaan, mutta kassavirta oli vahvaa. Juuri kuten optioita hyödyntävältä tuottorahastolta sopii odottaa.

JGPI lappoi kuluneena vuonna muhkeat osingot

Jos pidempikestoinen laskumarkkina painaa päälle, pääsevät tällaiset strategiat elementtiinsä. Jos taas markkinamyllerrys osoittautuu turhaksi ja nousu jatkuu vahvana, optiosuojaus jää jälkeen.

Tästä syystä optiosuojauksen viisaudesta omassa salkussa ei kukaan muu voi päätöstä tehdä. Mutta et voi olla koskaan täysin väärässä.

Aikamoinen etu, jos arvostat hyvää osinkoa ja pelkäät vääriä ajoituksia. Pörssihaukka antaa suositukset teknisin perustein pohjia hakien, mutta JGPI:n tapauksessa virheitä ei niin tarvitse murehtia.

Pörssihaukassa on kahden viikon tutustumistarjous ilmaiseksi ja sitoumuksetta

2 thoughts on "Optiosuojattu rahasto on levottoman markkinan kuningas"

Vastaa

Sinun täytyy kirjautua sisään kommentoidaksesi.

Kiitos, tämä selvensi asiaa. Lähinnä olen pohtinut jaksaako osinko pysyä inflaation tahdissa jos puhutaan vuosien sijoitushorisontista, käytännössähän tämä toteutunee jo pelkästään optioiden myyntihinnan hijalleen kasvaessa inflaation mukana.

Joo, noin voisi ainakin olettaa.