Jenkkikatsaus: Monen kerroksen väkeä

Tämä painajainen ei sitten onneksi toteutunutkaan. Kuva: Pörssihaukka / Open AI

Trumpin hallinto peruu kostoveron ainakin EU:n suuntaan. Markkinat aaltoilevat harvinaisen epäyhtenäisesti tarjoten vaihteeksi muutaman ostopaikan, toinen niistä jo kovastikin odotetulle rahastolle.

Jenkkikatsauksen avaa erittäin myönteinen uutinen ja nimenomaan meikäläisten sijoittajien ja laajemminkin talouden kannalta: valtiovarainministeri Scott Bessent ilmoitti, että Trumpin budjettipaketin kostoverona tunnettu Section 899 ei koske teollisuusmaiden G20-yhteisöä.

Syynä on G7-maiden kesken saavuttu yhteisymmärrys, joka jättää yhdysvaltalaiset yritykset Pillar 2 -minimiveron ulkopuolelle. Sijoittajalle tärkein momentti oli, että kostovero uhkasi ulkomaalaisten osinkoja.

Kun koko 899 poistetaan niin se koskee myös kiinteistötuottojen verotusta eli REIT-yhtiöiden kohtelu pysyy ennallaan. Jenkkiosakkeiden omistajia hyödyttää vielä suojaaminen globaalilta 15% miniverolta ulkomailla.

Tällä ilmeisen varmalla tiedolla tämä murhe jää taakse. Iso helpotus Amerikkaan sijoittaville ja Pörssihaukalle erikseen johtuen osinkopaperien suuresta määrästä ja suosiosta.

Olisi tiennyt isoa ikävää urakkaa miettiä, mitä niille tehdä. Ja miten menetykset kompensoida listalla.

Nasdaq ennätykseen hurjalla arvostustasolla

Tieto siivitti osakekursseja – alleviivaten samalla, miten hankalaa on toimia Trumpin universumissa. Yksi päivä laki on tulossa tärkeänä palana pakettia ja sitten naps – se perutaan.

Tuskallista arpomista. Ja yllätykset sohivat milloin mihin suuntaan.

Osakkeita leimaa yhä suurempi epäyhtenäisyys. Jenkki-indekseistä jättiteknojen markkina-arvollaan hallitsema Nasdaq ja SP500 testaavat jo ennätystään historiallisen jyrkällä nousulla huhtikuun alun Trump-paniikista.

Nasdaq teki jo uuden ATH:n sukellettuaan kevättalvella yhteen historiansa pahimmista laskumarkkinoista jyrkkyydeltään. Se jäi myös historian kirkkaasti lyhyimmäksi, joten siinäpä ennustettavaa.

Ostoriehan mittaa kuvaa, että Nasdaqin arvostusta mittaava P/E on noin 40 eli enemmän kuin juuri koskaan. Ei ole tiennyt ennenkään hyvää jatkossa. Hintariski kyllä iskee jossain kohtaa kynsille.

Nasdaqin arvostus huitelee taas kuplalukemissa. Kuva: Guru Focus

Loikka äimistyttää, toisaalta sen takana on aika kapea kattaus yhtiöitä. Sitä kuvaa, että suuryhtiöiden Dow Jones on kehittynyt selvästi maltillisemmin, jatkaen sekin yhä kyllä nousussa.

Tekoälybuumihan teknoja siivittää, soveltuvin osin. Vauhdin ovat taanneet muutamat jätit, etunenässä Microsoft tuettuna Nvidialla ja muutamalla muulla.

Microsoftin kohdalla tuo harmittaa, koska hullu ostoryntäys tuli yllätyksenä. Eivät sen laskumarkkinat ole ennen tuollaiseen raketointiin päättyneet vaan antaneet selkeitä teknisiä merkkejä.

Apple odotuksen mukainen

Yleensä ne käyttäytyvät samaan tapaan kuin nyt Apple, jonka liike on ollut osapuilleen sitä kuin odotukseni markkinakehityksestä laajemminkin. Huhtikuun pohjan päällä sekin yhä tahkoaa, mutta yli -20% vuodenvaihteen ennätyksensä alla.

Tämä on tavallista laskumarkkinan dynamiikkaa – ja on hyvin epätavallista, että supergorillat kuten Microsoft, Nvidia ja Apple aaltoilevat täysin epätahdissa. Apple putosikin markkina-arvossa jo kolmanneksi noiden kahden taakse.

On ensimmäinen kerta, kun Nasdaq korkkaa uuden ennätyksen Applen haljuillessa yhä varjoissa. Alleviivaa erikoisia oloja ja markkinakehitystä.

Applea kuitenkin voi pitää noista yhtiöistä olosuhteisiin nähden oireellisimpana isossa kuvassa. Myynti kärsii kuluttajien varovaisuudesta ja etenkin moniongelmaisessa Kiinassa, jossa kotimaiset kilpailijat ja hallituskin rusikoivat sen asemaa.

Kiina ei ole enää Applen kultamaa. Kuva: Wikicommons

Neljänteen jättiin Alphabetiin pätevät jokseenkin samat sanat. Sen edelleen kirkkaasti tärkein leipäpuu digitaalinen mainonta kärsii suhdanteen sakkaamisesta.

Tekoälyinvestoinnit toimivat operatiivisesti ilmeisen hyvin, mutta panosten hedelmiä ei hetkessä poimita. Teknisesti osake on nyt yliostettu eli seuraavaa niiausta odotan, sen pohjilta osta-leimakin voi jo irrota.

S-pankkia meno ihmetyttää

Sijoittajien optimismi tuntuu unohtaneen ainakin eräin osin kauppasodan epävarmuudet. Kauppalehdessä haastasteltu S-Pankin päästrategi Tanja Wennonen-Kärnäkin tätä kovasti ihmettelee. Tässä hänen kommenttejaan:

”Tuntuu, että mitään ei oteta todesta ensimmäisellä kerralla enää. Markkina ei hinnoittele sisään kauhean tehokkaasti mitään juuri tällä hetkellä.”

”Silti tulevaisuuden näkymät ovat tällä hetkellä paljon heikommat kuin alkuvuonna. Tullisota on heikentänyt talouskasvunäkymiä Yhdysvalloissa ja globaalisti.”

”Myös pörssin tasolla analyytikoiden odottama keskimääräinen tuloskasvu S&P 500 -indeksin yhtiöille on laskenut alkuvuodesta huomattavasti. Tälle vuodelle ennustetaan keskimäärin noin seitsemän prosentin tuloskasvua, kun vielä alkuvuodesta lukema oli 12.”

”Tulleista neuvotellaan useiden maiden kanssa parhaillaan, mutta näytöt niiden neuvotteluiden tuloksista ovat tällä hetkellä vähäisiä. ”

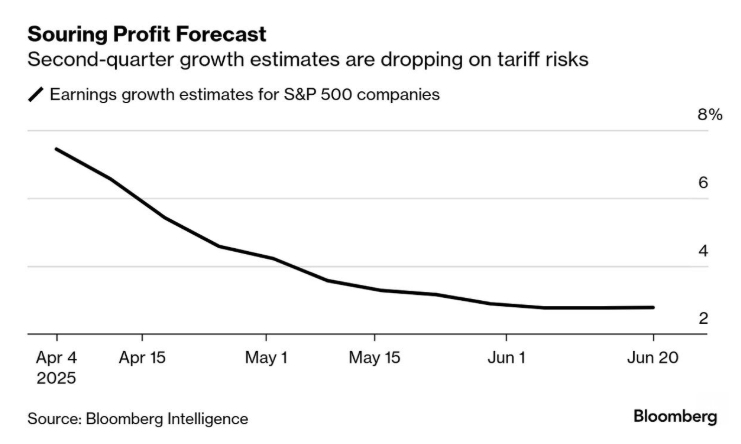

Tässä taas Bloombergin keräämiä arvioita markkinatilanteesta:

”Koska tullimaksut ovat edelleen huolenaihe, Wall Street odottaa indeksiyritysten raportoivan 2,8 prosentin voittojen kasvua heinäkuun puolivälissä alkavalla toisella neljänneksellä. Se olisi pienin hyppäys kahteen vuoteen.” – Bloomberg Intelligence

Bloombergin tulosennuste ei natsaa indeksin kehityksen kanssa

”Ennusteet vahvistavat osakemarkkinan nousun kestävyydestä kasaantuvia varoitusmerkkejä. Arvostukset näyttävät niin korkeilta, että S&P 500 tarvitsisi tulosbuumin tai rajuja ohjauskoron leikkauksia nykyisen tason oikeuttamiseksi. Spekulatiivisen kuplan riski kasvaa.” – Bank of America

”Yksi suurimmista kysymyksistä: onko joidenkin sektoreiden heikkeneminen pahempaa kuin muiden sektoreiden kiihtyvyys. FedEx ilmoitti tällä viikolla, että tulos on odotettua huonompi Q2. Se kieltäytyi loppuvuoden ennusteesta vedoten epävarmaan globaaliin kysyntään. General Mills ennusti ohentuvaa voittoa johtuen tullien, konfliktien ja muuttuvien määräysten paineesta kuluttajille.” – Capital Investors

EU ei ainakaan saa tariffisotaa noin vain poikki

Olen samalla linjalla. Trumpin antama tulitauko päättyy aiemman ilmoituksen mukaan heinäkuun yhdeksäs, joskin Valkoisen talon tiedottajan mukaan takaraja ei ole kiveen hakattu. Se joustaa presidentin niin halutessa.

Tarpeen lienee ainakin EU:n suuntaan, sillä USA:n tuore tariffitarjous sai kirjavan vastaanoton jäsenmaissa – ja aikaa on todella vähän. Siitä enemmän maanantain katsauksessa.

EU-komission johtajalla riittää soviteltavaa jäsenmaiden näkemyksissä. Kuva: EU

Huolet eivät todellakaan paina markkinoita, joskin hyvin valikoidusti. Matalapaineisista osakkeista ei ole todellakaan pula.

Kuten on ollut odotuskin Pörssihaukassa talvesta asti. Nyt se jo poikii ostopaikkojakin, pari tuoretta tähän väliin.

Ja kohta niitä riittää riesaksi asti. Siitä lisää maanantaina.

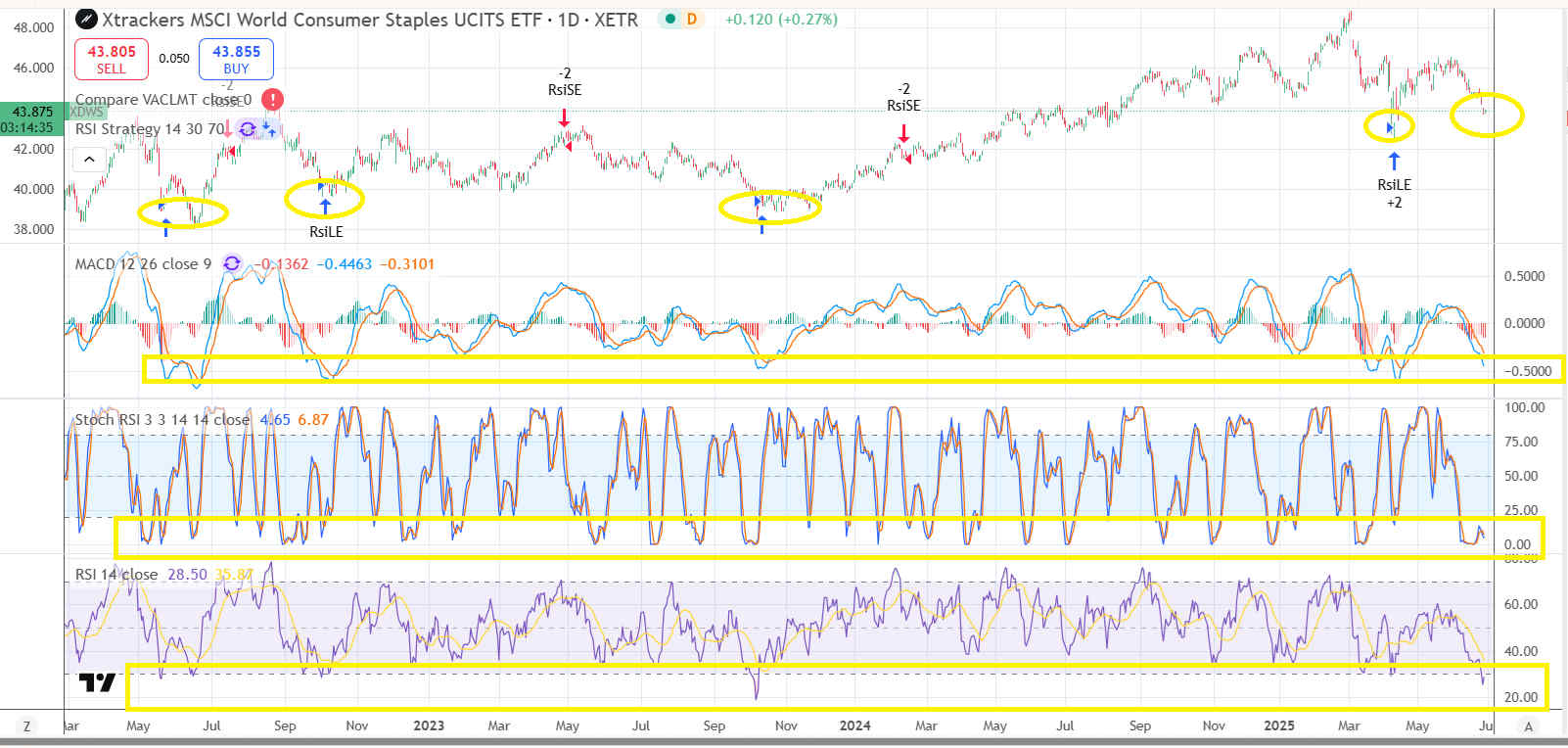

Kuluttajahyödykkeet lopulta osta

Tärkeä osto-leima laajuutensa takia kulutushyödykkeiden ETF:lle, joka nousi listalle jo maaliskuun lopussa hetki ennen Trump-paniikkia. Sitä olemme seuranneet muutamaan otteeseen ostopaikkaa odottaen.

Joskus kyttääminen lyö korville, usein kannattaa. XDWS täytti odotukset siltä osin, että kyllähän se kolmas laskeva aalto sieltä puski sisään parin kuukauden ei kovin reippaan nousun päälle.

Teknisesti paikka ei vielä luultavasti aivan ihanteellinen ole, koska nyt kurssissa maistuu jo vähän panikointi, joka vaikuttaa olevan vielä hiukan kesken. Mutta sen verran makea sauma, että osta-leima lopulta irtoaa.

Kurssi hipoo jo huhtikuun pohjaa ja päiväkuvaaja raapii raskaasti ylimyytyä. Siltä osin melkeinpä perfetto.

XDWS täytti odotuksen ja valui pahasti ylimyydyksi

Tekninen luenta on sen kohdalla pelannut tähän asti hyvin. Mutta korostan, että pudotus voi vielä jatkua eli ostoja voi olla viisasta hiukan hajauttaa.

Sanon tämän etenkin viikkokuvaajan takia. Siinä muutama avainindikaattori ei yllä ihan pohjaan varoittaen pudotuksen jatkumisen riskistä.

Viikkokuvaajan puolesta kurssi voi vielä niiatakin jonkin verran

Varoitus ei välttämättä realisoidu, mutta sen takia mietin kauan, jätänkö yhä odota- leiman. Lyhyemmät aikaikkunat sitä kuitenkin jo kilkuttavat ja siksi osta.

Ristiriita on teknisesti kiusallinen. Liika odottelukin voi toisaalta maksaa.

Trumpin tulitauko päättyy joskus

Yksi vaihtoehto on odottaa Trumpin tulitauon päättymiseen asti – joskushan kärsimättömyyden mestari siitä päättää, vaikka vielä sitä venyttäisi. Joitakin maita linjaus aika varmasti iskee rankasti, miten sitten mihinkin jenkkiyhtiöön heijastuu.

Vähittäiskaupan valikoimissa kyllä riittää etenkin aasialaisia tuotteita. Osan voi korvata, mutta kyllä tariffit silti kipeää tekevät.

Ja Trump uhkailee hintoja nostavia yhtiöitä. Ei mieluisa yhtälö vaan minkäs teet.

Olosuhteita kuvaa osuvasti rahastossa isolla painolla oleva hyödykkeiden huippumonipuolinen valmistaja Procter & Gamble, jonka kurssi aaltoilee rajusti laskumarkkinan dynamiikalla: piikit aina matalampia ja monttujen pohjat syvempiä.

Eikä aivan ääriasennossa vielä viikkokuvaaja. Ei välttämättä menekään sinne, mutta kohtalaisen mahdollisesti.

Procter & Gamble voi vielä niiata alemmas

Tuon tämän esiin valottaakseni teknisen analyysin toisaalta etuja ja toisaalta ongelmia. Paikka on jo senkin osalta hyvä muttei välttämättä paras.

Se on syytä tiedostaa. Kurssi voi tulla alemmas rahastollakin, mutta myös kääntyä ylös.

Loppupelissä huippuluotettava

Oman riesansa tuo dollari, jonka alamäki jatkuu teknisin perustein yhä jonkin verran. Sekin nostaa tuontituotteiden hintaa.

Trumpia halventuva dollari ihastuttaa. Mutta jos hän onnistuu eri keinoin sektoria mukiloimaan niin ei se iänkaiken kestä.

Huippuluotettava kohde XDWS sinänsä on niin laajuutensa kuin laatunsa puolesta, joten siihen voi ladata kyllä huoletta enemmänkin rahaa. Isoimmat positiot ovat tosin yhä hintaviakin, ei kuitenkaan koko rahasto.

Omituinen markkina kyllä, että tämä pääosin kirkkaasti defensiivinen rahasto saa näissä oloissa reipasta kyytiä. Mutta tariffit ja kuluttajien tuska heijastuvat sektoriin.

Yhtiöt sopeutuvat kuitenkin kaikenlaiseen ja politiikatkin vaihtuvat. Pitkässä salkussa XDWS voi maata maailman tappiin.

Verizon taas edullinen

Osinkotykki Verizon saa harvakseltaan osta-leimoja, vaan aika hyvin ne ovat pääosin osuneet. Telejätin talous liikkuu hitaammin kuin tankkeri, mutta eivätpä heikkouden jaksotkaan ole pitkiä tai tuskaisia.

Tariffit tuovat riesaa kalustohankinnoissa ja kuluttajien kiusana, muuten Verizon puksuttaa aika varmasti. Se velkaantui ei ihan onnistuneiden G5-investointien myötä, mutta velka lyhentyy hyvää kyytiä ja yhtiön perusteet pysyvät kunnossa.

Sitä osoittaen ja mikä tärkeintä Verizonille sijoituksena – yhtiö nostaa aina vain hissukseen osinkoaan osapuilleen inflaation tahdissa. Se huomioiden 6,5% tuotto tarjoaa itsessään liki osakkeiden keskituoton kostoveronkin nyt haihduttua.

Verizon ei Trump-paniikissakaan tämän alemmas retkahtanut. Eiköhän pohja näillä nurkin siis tule vastaan, jos ei uusia supermiinoja Valkoisesta talosta kehään lennä.

Verizonin viikkokuvaaja upposi ostosektorille

Pientä on Verizonin liike, mutta jos hinnassa säästää kymmenkunta prosenttia niin se tarkoittaa parin vuoden netto-osinkoja. Siksi Pörssihaukka syynää suosituksiaan niin tarkasti.

JPM lentää, WASH uppoaa

Markkinan totaalista epäyhtenäisyyttä alleviivaa moni anekdootti. Pörssihaukkaan kohta nouseva Adobe ei ole saanut murenaakaan markkinoiden AI-buumista, päinvastoin. Sen kohdalla tekoälyinvestoinnit nostavat sijoittajassa huolia niiden kannattavuudesta.

Tekoäly ei siten ole itsessään taikasauva, vaikka sen merkitystä kaikkiaan ei voi hevin liioitella. Adobella kyllä kulkee muuten aivan hyvin – siitä kaavailtu ja puolivalmis juttu siirtyi kiireen takia ensi viikkoon.

Vastaava tilanne on finanssisektorilla. Pörssihaukan kohteista JP Morgan lentää äimistyttävästi, vaikka toki loistoyhtiö – mutta syklinen ja olot monin osin epäsuotuisat. Yllätys!

Oloja heijastaa paremmin aluepankki Washington Trust. Sen kurssi on sujutellut laskumarkkinassa, vaikka yhtiö teki vielä Q1 mukavaa jälkeä.

Valunee edelleen

Kuukausikuvaaja ei vielä yllä pohjaan ja siksi odota. Tavallisesti se siellä poikkeaa näin tuhdin laskun päätteeksi.

Washington Trust ei yllä vielä aivan ihannesaumaan

Olosuhteet tuovat sillekin riskejä, siitä lisää tuonnempana. Vankka nyt 8% osinkokone ei kuitenkaan enää liene kaukana markkinansa pohjasta ja osta-leima lähestyy.

Teknisin ja fundamentaalisinkin perustein odotan kurssin kuitenkin vielä vähän alempana poikkeavan. Siksi edelleen odota.

Mutta huikean eripariset ovat kurssikehitykset sillä ja JPM:llä – kun ei WASH:kaan mitään kuraa todellakaan edusta. Ei Suomessa kahden pankin välillä tuollaisia heittoja näe ilman painavaa syytä.

Ja näistä WASH on se, joka sohlaa oman odotuksen mukaan. Hyvää viikonloppua!

Pörssihaukassa on kahden viikon tutustumistarjous ilmaiseksi ja sitoumuksetta