Tulossatoa: Pienestä pitäen

Kaivokset eivät ole mitään pikkuhankkeita. Kuva: Metso

Metson alkuvuosi sujui lupaavasti sekä Mineralsin että Aggregatesin tilausten kasvettua vertailukaudesta. Tilaukset koostuivat pienistä ja keskisuurista projekteista, mutta suurempien kalojen verkkoon tarttuminen vaatisi nykyistä parempaa näkyvyyttä projektien lopulliseen hintalappuun.

Donald Trumpin tempoilun aiheuttama epävarmuus lisääntyi alkuvuonna Metsonkin asiakkaiden keskuudessa, mutta onneksi se ei ehtinyt tai voinut pilata yhtiön hyvää alkuvuotta. Käynnissä olevat projektit jatkoivat omalla painollaan, mutta vaikutukset olivat selvempiä uusien projektien asiakaskeskusteluissa.

Äkkiväärä politiikka on lisännyt asiakkaiden huolia sen vaikutuksista maailmantalouden kysyntänäkymiin ja millaiseksi koko suunnitellun kaivosprojektin hintalappu lopulta muodostuisi. Kyse ei ole vain Metson osuudesta projekteissa vaan koko projektin investoitavan pääoman odotetusta tuotosta.

Metson myynnistä noin 15% ja siitä suhteellisesti enemmän Aggregatesille tulee USA:sta. Melko rajallisesta USA:n tuotannosta huolimatta tariffit eivät ole Metsolle elämän ja kuoleman kysymys, sillä ongelmaa voidaan pienentää hinnoittelulla ja hankintojen suuntaamisella.

Metson kilpailijat eivät ole myöskään sen paremmassa asemassa. Aidosti globaalina yhtiönä Metsolla on paikallisempia yhtiöitä paremmat ja jo covid-epidemian takia viritellyt mahdollisuudet optimoida hankintaketjujaan.

Metso on myös nyt suureksi osoittautuvaksi onnekseen vähentänyt tuotantoa Kiinassa jo jonkin aikaa. En tiedä onko kyseessä ollut Kiinan kilpailukyvyn heikentyminen vai johtopäätös Kiinan ideologisen kehityksen seurauksista, mutta kuka ikinä idean keksikään on palkkansa ansainnut.

Hyvä startti vuoteen

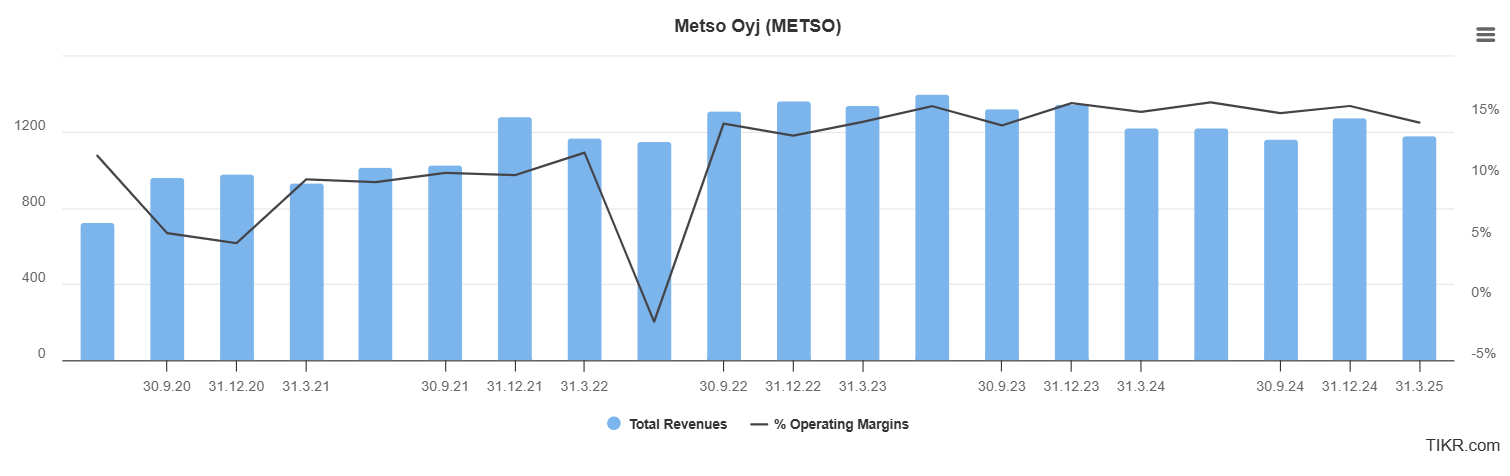

Tältä pohjalta Metson 1Q25 tilausten +4% kasvu 1413 miljoonaan sekä Mineralsin +2% että Aggregatesin +10% tilausten kasvun myötä on oikein kelpo alku vuodelle. Mineralsin kasvu syntyi vieläpä ilman suuria projektitilauksia eli vipinää olemassaolevilla kaivoksilla on riittänyt ja Aggregatesin kevätsesonki lähtenyt vihdoin käyntiin.

Liikevaihto joutui antamaan 2024 aikana notkahtaneiden tilausmäärien takia alkuvuonna periksi -4% 1173 miljoonaan ja samaa tahtia laski myös liikevoitto 193 miljoonaan. Metson yrityskulttuuriin juurruttamien aktiivisten kustannustoimenpiteiden ansiosta kannattavuus säilyi kuitenkin samalla hyvällä 16.5% tasolla vertailukauteen nähden.

Jatkuvien toimintojen osakekohtainen tulos pysyikin lähes ennallaan ja oli EPS 0.14e (0.15e). Lopetettaviksi kirjatut eli myynnissä olevat Metals & Chemical Processing ja Ferrous & Heat Transfer liiketoimet tuottivat 5 miljoonaa (-3).

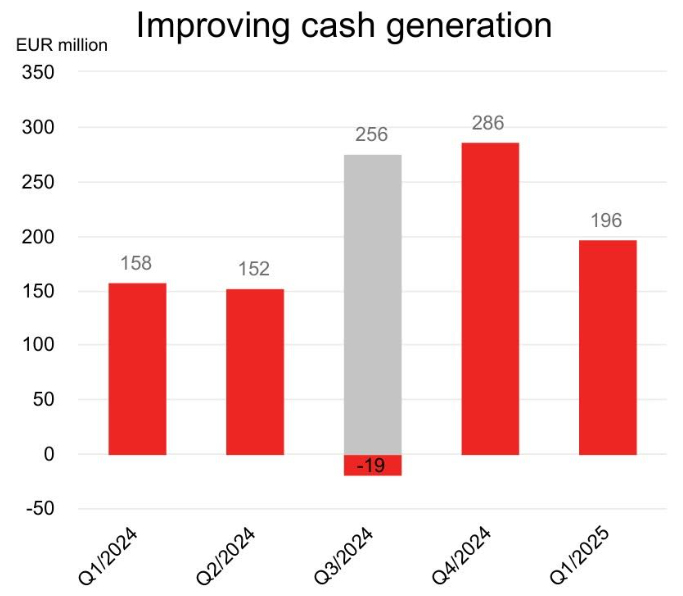

Varastotasojen optimointi ym. kassavirtaa parantavat toimenpiteet kantoivat hedelmää myös 1Q25. Kassavirta parani vertailukaudesta neljänneksellä 196 miljoonaan ja yhtiössä uskotaan käänneltäviä kiviä löytyvän edelleen.

Rahaa tulee taloon mukavasti taas

Vahva kassavirta näkyi myös vahvistuvana taseena omavaraisuusasteen noustua vuoden lopusta 43 prosenttiin (41.5%). Nettovelka pienentyi 100 miljoonalla 1070 miljoonaan laskien velkaisuutta eli gearingia selvästi vuoden 2024 lopun 44.9 prosentista 34.9 prosenttiin.

Meksikossa sattuneen onnettomuuden seurauksena käynnistetyt työturvallisuutta parantavat toimenpiteet ovat myös tuoneet tulosta. Menetettyä työaikaa aiheuttaneita loukkaantumisia mittaava LTIFR oli 1Q25 1.0 (2024 1.4, tavoite 0) ja vahinkoja kaikkiaan mittaava TRIFR 2.4 (2.7, tavoite 0).

Myös 1Q25 työtyytyväisyyskyselyn (eNPS) perusteella asiat ovat ainakin konttorin puolella mallillaan. Valkokaulusväeltä saatu tulos oli yhtiön kaikkien aikojen paras ja asemoi Metson Top5% valmistavan teollisuusyhtiön joukkoon.

Lukujenkin murskausta

Aggregatesin tilaukset kasvoivat yrityskauppojen sekä kevätsesonkiin heränneiden Euroopan ja Pohjois-Amerikan tukemana +10% 400 miljoonaan. Liikevaihto pysyi sen sijaan pysyi lähes ennallaan 307 miljoonassa, kasvua vain noin 1%.

Laitemyynti veti kevätsesongista johtuen hyvin +5% huollon jäätyä – 3% laskuun. Huoltoa heikompikatteisen laitemyynnin osuuden kasvusta johtuen liikevoitto kuihtui -5% 49 miljoonaan ja 16% kannattavuus antoi myös hiukan periksi (17%).

Metsolla ei rullaa huonosti jos ei kovin hyvinkään

Vuoden 2024 aikana Aggregatesin markkinapeittoa täydentämään hankittujen yritysten amerikkalaisuus on nykyistä tariffikeskustelua peilaten pieni onnenkantamoinen. Ikävä kyllä vain pieni, sillä Metson tuotanto USA:ssa on edelleen varsin vähäistä.

Kivenmurskauksen kysyntä noudattelee rakentamisen syklejä, sillä mikä tahansa rakentaminenhan vaatii enemmän tai vähemmän kivi- ja maa-ainesten käsittelyä. Rakentamiseen sopivan hiekan paikallisesti puuttuessa sitä on tehtävä mekaanisesti kivestä.

Investointeja ainakin luvataan

Trumpin politiikan tavoitteet tuotannon lisäämisestä USA:ssa tukevat rakentamisen lisääntymistä, uusi tuotantohan ei ilman uusia tuotanto- ja varastotiloja sekä niille rakennettavaa infraa synny.

Epäilyksiäkin on esitetty, uhkaavathan nousevat kustannukset projektien kannattavuutta. Näyttää kuitenkin siltä, että suuret puheet eivät ole jäämässä vain Trumpin höpinöiksi.

Lukuisat suuryhtiöt aikovat investoida USA:ssa lähivuosina yksin tekoälyyn satoja miljardeja dollareita ja muitakin investointisuunnitelmia on kerrottu yhteensä useiden triljoonien dollarien arvosta.

Nimet ovat tuttuja ja numerot hurjia: Apple 500 miljardia, Nvidia 500 miljardia, SoftBankin Project Stargate 500 miljardia, IBM 150 miljardia, TSMC 100 miljardia, Eli Lilly 27 miljardia…

Trumpin kertomana nämä voisi kuitata kalajuttuina, mutta yhtiöidensä pääjohtajien suulla kerrottuna heillä on liikkeenjohtajina omakin uskottavuus pelissä.

Isoja kaloja odotellessa

Mineralsin tilaukset painottuivat pieniin ja keskisuuriin projekteihin eikä suuria tilauksia 1Q-kaudelle ajoittunut. Tilaukset kasvoivat tästä huolimatta +2% 1013 miljoonaan eli ylittivät vihdoin miljardin haamurajan.

Tilaukset koostuivat edelleen pääosin vara- ja kulutusosista, mutta kovassa käytössä vain ajan kysymyksenä eteen tulevissa modernisaatioissa ja peruskorjauksissa nähtiin myös elpymisen merkkejä. Kaikkiaan Mineralsin laitetilaukset kasvoivat +10% ja huollon pieneni -2%.

Tariffeilla tai epävarmuuden kasvulla ei ollut vaikutuksia modernisaatioihin tai muihin meneillään oleviin projekteihin. Uusissa tilauksissa ja projektisuunnitelmissa sen sijaan kulu- tuottosuhteiden uudelleenlaskentaa on alettu harrastaa.

Isot investoinnit vaativat tarkan harkinnan ja laskelmat. Kuva: Metso

Mineralsin liikevaihto laski -5% 866 miljoonaan tilauskannan toimitusten ajoituksista johtuen. Huollon kahden kolmasosan osuus myynnistä pysyi lähes ennallaan ja sen liikevaihto laski -6% laitteistomyynnin puolestaan pakitettua -3%.

Metson eräs ehdoton vahvuus eli kustannusten hallinta näkyi jälleen hyvin Mineralsin kannattavuudessa, joka laskeneesta myynnistä viisveisaten jopa parani ollen erinomaiset 17.7% (17.5%). Näin liikevoitto laski hiukan liikevaihtoa vähemmän eli -4% päätyen 153 miljoonaan.

Metso teki helmikuussa Kiinassa pienen yritysoston hankkiessaan Koillis-Kiinassa toimivan Selm Technologyn. Yhtiö valmistaa erilaisia seulontalaitteita kaivosasiakkaiden tarpeisiin ja sillä on 180 työntekijää.

Katse horisonttiin

Metso ohjeistaa näkymiään seuraavien 6kk perusteella ja tuttuun tyyliin kertoo markkinoiden aktiviteetin pysyvän nykyisellä tasolla sekä kivenmurskauksen (Aggregates) että mineraalien (Minerals) osalta. Organisaatiosta uskotaan myös löytyvän lisää tehostamispotentiaalia mm. ERP-uudistuksen, tuotteistuksen, standardoinnin ja hinnoittelun keinoin.

Pienien ja keskisuurten projektien myyntiputki näyttää myös hyvältä ja 2H liikevaihdosta odotetaankin parempaa. Pidemmälle tulevaisuuteen vaikuttavissa greenfield-projekteissa summat ovat suurempia, joten investoitaessa halutaan luonnollisesti varmistua sitäkin tarkemmin, että päätös on oikea.

Kauppasodalla on Metsolle myös positiivinen puolensa, sillä deglobalisaatio ajaa niin USA:a, Kiinaa kuin EU:takin kohti suurempaa strategista omavaraisuutta myös metallien osalta. Tämä tarkoittaisi laajennettavaa kaivostoimintaa siellä ja täällä.

Kiina aikoo lisätä metallien kuten kuparin, nikkelin, litiumin hankintaa kasvattaakseen varantojaan ja varastojaan niissä. EU on myös tehnyt listan alueensa strategisen tärkeistä kaivoshankkeista, joihin myös Terrafame ja kiistelty Sodankylän Sakattiin kaavailtu kuparia, nikkeliä ja kobolttia tuottava kaivos kuuluu.

Trumpkin janoaa metalleja

Vastaavasti USA:ssa Trump antoi helmikuussa määräyksen tarkastella kuparin tuontia tullimaksuja silmälläpitäen. Mutta mikä vielä mielenkiintoisempaa, hän antoi myös määräyksen vauhdittaa kaikin keinoin USA:n omia kaivosprojekteja.

Pistäkääs niitä kaivoksia nyt äkäseen pystyyn! Kuva: Gred Skidmore, Wikicommons

Aiemmin mainitun Resolution-projektin ohella USA:ssa on kaksi muutakin suurta hyödyntämätöntä hanketta eli Pebble ja Twin Metals Minnesota. Näiden hyödyntäminen onnistuisi parhaassakin tapauksessa vasta 2030-luvulla jos koskaan vastustuksestaan johtuen.

USA:ssa saataisiinkin nopeammin hyötyjä jo olemassaolevista kupari- ja kultakaivoksista. Kaivoksia laajentamalla ja niistä louhittavaa tai jo syntynyttä jätekiveä teknologisesti tehokkaammin hyödyntämällä tuotantoa on mahdollista lisätä.

Jos kaivannaisten hinnat kysynnän kasvun myötä nousisivat tarpeeksi, vastaavia ajatuksia syntyy muuallakin. Tässä Metsolla olisi hyvä iskun paikka korvata ikääntynyttä kalustoa ympäristöystävällisemmillä ja teknologisesti huippuluokkaa olevilla prosesseillaan, jollaista mm. uunituore kuparisulfiitin Cu POX- liuotusprosessikin edustaa.

Omistan Metson osakkeita.

Jari Hämynen

Ok tähän asti

Metso on tavallaan hankala, tavallaan ihanteellinen Pörssihaukan kohde. Sykliseksi konepajayhtiöksi talous aaltoilee melko tuskattomasti, liikettä kuitenkin on. Ja niin myös osakkeessa.

Syklisen sijoittajan paraatikohteita ajoitusten osuessa, koska riski pysyy matalana ilman isoja pommeja, toisaalta tuotot mukavia jos ostot ja myynnit jonkin verran natsaavat. Lyhyen historiansa Metso on pelannut ok Pörssihaukassa.

Listalle osake nousi yhdeksän euron nurkilla ja sai osta-leimaa aina sen alla niiaillessaan. Lunastus osui hiukan myöhäsytytyksellä, kuitenkin vain jonkun prosentin optimista ja juuri ennen Trumpin Liberation-paniikkia.

Voittoa kertyi kivasti sijoitusaikaan nähden. Se jatkaa tavoitteena, joka nyt vaati malttia.

Metsolla olisi varsin hyväkin sauma pärjätä kiperissä oloissa, koska monet isot toimijat haluavat kohentaa omavaraisuuttaan metallituotannossa. Trumpille ja Xille se tuntuu jopa pakkomielteeltä, ymmärrettävästi toki geopoliittisen taistelun vinkkelistä.

Pörssihaukan systeemit eivät silti muutu – osta-leimaa ei tipu nyt tai vähään aikaan vielä. Metsosta ja eräistä muista osakkeista lisää huomenna katsauksessa.

Heikki Ikonen

Pörssihaukassa on kahden viikon tutustumistarjous ilmaiseksi ja sitoumuksetta