Tulossatoa: Nordea loistaa, katto ehkä jo vastassa

Nordean Frank Vang-Jensen voi irroitella edelleen. Kuva: Pörssihaukka / Midjourney AI

Nordean huippuisku jatkuu, mutta suhdannepiikki lienee käsissä, kun Euroopan talous ei puolla korkeita korkoja. Ruotsalainen huippukasvaja nousee jonoon.

Korkojen nousu jarruttaa taloutta, mutta pankkeja se hyödyttää ainakin niin kauan kuin taantuma ei murjo luottojen kysyntää ja aiheuta pahoja luottotappioita. Nordea on pitänyt tappiot kurissa ja bisneksen vauhdissa yllättävänkin hyvin haastavina aikoina.

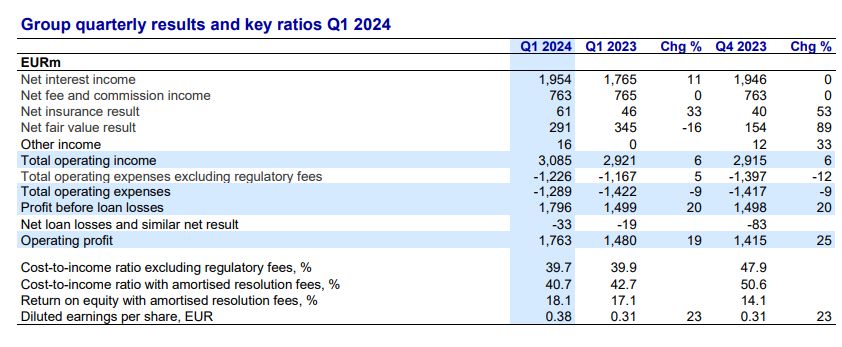

Edelleen korkea korkotaso ruokkii korkokatetta, joka parani Q1 vuoden takaa luonnollisesti toistakymmentä prosenttia. Q4:stä se ei kuitenkaan enää muuttunut.

Ja vahvaa tulosta tukivat kuitenkin korkosuojaukset ja valuuttakurssimuutokset. Katto alkaa tulla vastaan, mikä ei sinänsä vielä kummoista dramatiikkaa sisällä.

Luottotappiot olivat aivan olemattomat, mille täytyy nostaa hattua olosuhteiden ollessa kaikkea muuta kuin suosiolliset. Riskinhallinta todella pelaa.

Kulut laskivat, joskin syynä oli etenkin kertaluonteinen etu vakuurahastomaksujen pudotessa. Muuten kulutaso pysyi aika ennallaan.

Pelkkää pullantuoksua

Silti kokonaisuus on mainio. Nordea tekee nyt näköjään kaiken jokseenkin oikein.

Luottojen kysyntä sinänsä oli vaisuhkoa, etenkin asuntokauppa jumittaa. Yrityksille luotot yhä kelpasivat.

Varainhoito hyötyi osakekurssien noususta, varallisuuden virrat pankkiin laskivat. Segmentti ei ole Nordeassa likikään luototuksen kokoinen tuloksellisesti, iso toki muuten.

Kaikkien toimintojen tuotot kasvoivat Q1 +6 % vertailukaudesta vähän päälle kolmeen miljardiin. Osakekohtainen tulos porhalsi jo 0,38 euroon (0,32) ja oman pääoman tuotto ROE ennätyksellisesti 18,1 prosenttiin.

Nordealle kevätaurinko helottaa täydeltä terältä

Vaniljakahvilta ja tuoreelta pullalta tuoksuu nyt Nordeassa. Markkinat eivät silti siitä riehaantuneet.

Ukkoa ja mummoa piisaa

Sijoittajien mielenliikkeisiin vaikuttavat monet tekijät, kuten Pörssihaukka jaksaa jankuttaa kyllästymiseen asti. Mutta sijoittajien vaisuun reaktioon voi luetella fundamentaalisiakin syitä.

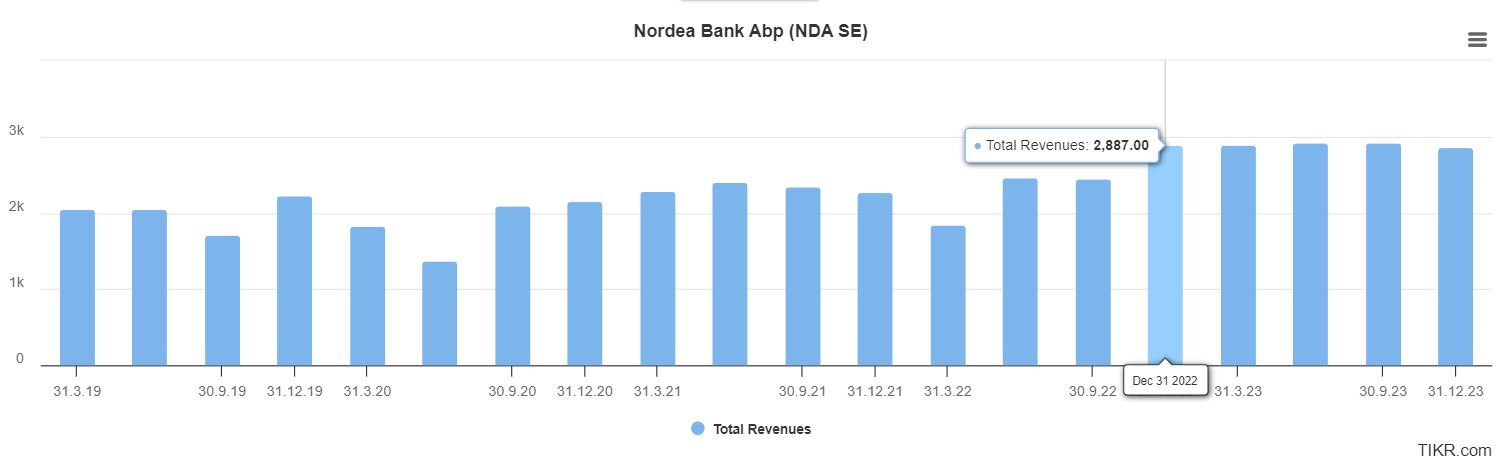

Nordean tuotot ovat höylänneet jokseenkin paikallaan jo kuusi kvartaalia. Hidasliikkeisellä alalla sitä ei sovi moittia, mutta ylemmäskään tuskin vähään aikaan on asiaa.

Nordean tuotot jumputtavat aika lailla paikallaan

Nordean kannattavuutta määrittelee etenkin korkokate. EKP puhuu jo estoitta rahapolitiikan hölläämisestä aika varmasti kesästä alkaen.

Tahtia ei voi kukaan tietää varmaksi, mutta Pörssihaukan odotus asettuu konsensusta vauhdikkaammaksi. Ydininflaatiokin on jäähtynyt alle kahteen prosenttiin, kun laskelma tehdään huhtikuusta 2023.

Ydinindlaatio pannaan seuraavassa tilastossa pakettiin

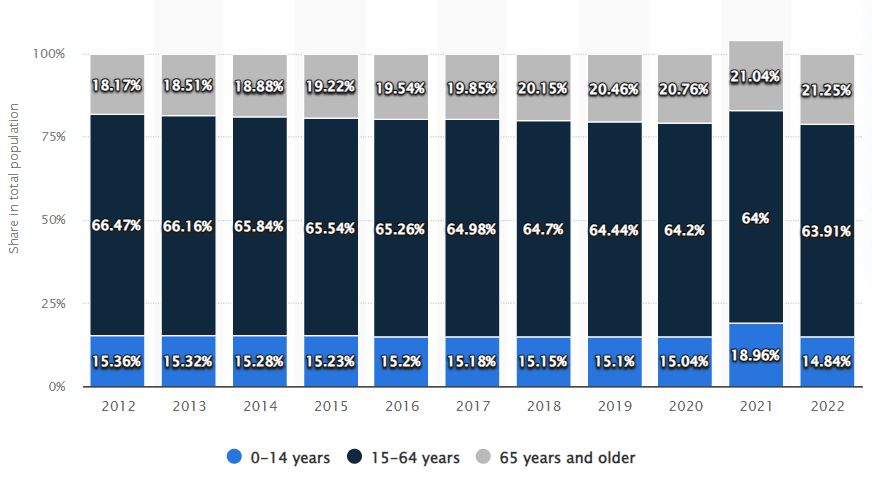

Matalaa inflaatiota aiemmin ruokkineet tekijät eivät ole kadonneet Euroopassa. Surkea ikärakenne heikkenee yhä.

Eläkeikäisiä on jo päälle 20%, alle 15-vuotiaita alle 15%. Kurja huoltosuhde lisää painetta veronkorotuksiin ja eläkkeiden leikkauksiin.

Historia tapaa toistua

Valtioiden elvytysvara on loppu kuten Suomen hallituksen leikkauslinja alleviivaa. Fiskaalipolitiikka ruokki inflaatiota koronassa, samoin kuin itse epidemia pahemman kerran.

Se on nyt ohi. Eikä Euroopassa ei näy merkittäviä kasvutekijöitä enempää kuin ennenkään – vaikka korkojen lasku toki kohentaa suhdannetta.

Palkkojen nousu toppaa työttömyyden kasvaessa. Ostovoiman leikkaukset voimistavat disinflaatiota.

Makrotekijät puoltavat löyhän rahapolitiikan paluuta. Ja tavallisesti ohjauskorko putoaa nopeasti, ei vetkutellen.

Ehkä nyt käy toisin. Mutta Pörssihaukan avainmetodi, historian toistuvuuteen luottaminen, toimii yleensä hyvin.

Eipä hätääkään

Makrotalouden, yhtiöiden ja markkinoiden tapahtumat tapaavat toistua hyvin samankaltaisina. Poikkeukset, kuten nyt historiallisen voimakas inflaatio, näyttäytyvät monien silmissä pysyvinä muutoksina.

Mutta väite, että tällä kertaa kaikki on toisin, yleensä osuu harhaan. Näin varsinkin makrotaloudessa, jonka perusteet eivät hevin muuksi muutu.

EU harmaantuu yhä enemmän. Kuva: Statista

Korkojen lasku ei silti välttämättä paljoa Nordeaa heikennä. Se käyttää korkosuojauksia ja rahan halventuminen virkistää koko taloutta.

Luottojen kysyntä virkoaa ja palkkiotuotot paranevat. Joten ei tulevaisuutta Nordean omistajana tarvitse kauheasti tuskailla, vaikka ala syklinen onkin.

Nordea odottaa yhä oman pääoman tuoton ylittävän +15% tänä vuonna. Tulevaisuus ei näytä muutenkaan laihalta, vaikka olosuhteet muuttuvat, avaa Nordean johtoon kuuluva Ilkka Ottoila Inderesin Verneri Pulkkisen haastattelussa.

TA ei vielä optimi

Joutavaa pääomaa on taseessa rutkasti, joten omien osakkeiden osto-ohjelma jatkunee osakkeen hinnoittelun sitä suosiessa.

Osinkokin pysyy ilman ihmettä todella tuhtina. Kun ei kurssi ota vauhtia tästäkään raportista.

Pörssihaukan osta-suositukset nojaavat kuitenkin aina tekniseen analyysiin – sikäli kun yhtiön speksit muuten ovat kohdallaan. Kuten Nordealla korkonäkymästä huolimatta.

Maukkain ostorako on TA:n mukana vielä edessä, Nordealla se yleensä tulee vastaan kesällä tai syksyllä. Siihen luottaen odota-leima pysyy toistaiseksi.

Suurta etua kyttääminen ei onnistuessaankaan välttämättä tuo, mutta jo 7-10% alennus vastaa noin vuoden tuottoa. Nordean suositukset ovat osuneet sen verran tarkasti, ettei ole syytä vaihtaa taktiikkaa.

Vitec, huippu mutta kallis

Paraskaan yhtiö ei automaattisesti ole hyvä sijoitus – jos siitä maksaa liikaa. Siitä tietoisena Pörssihaukka kaihtaa kalliita osakkeita, vaikka kääntöpuolena tulokulmalla voi menettää kovia nousuja.

Tänään osarinsa antanut ruotsalainen softayhtiö Vitec on kurssikehitykseltään paras sijoitukseni koskaan. Jo kymmenen vuotta sitten bongaamani kasvukone on noin 15-kertaistanut kurssinsa ja tilittää osinkoakin jo 10% ensimmäisestä ostohinnastaan.

Mutten ole uskaltanut sitä Pörssihaukkaan nostaa hinnoittelun hirvittäessä. Vitecin P/E jytisee koko ajan ainakin 50 korvilla ja pahimmillaan sata.

Huippaavan arvostuksen perustelee toki jäätävä kasvu. Liikevaihdon viisinkertaistuminen kymmenessä vuodessa on jo maailmanluokan tempo – saati kun kannattavuus on noin tuplannut.

Liikevoittomarginaali huitelee jo päälle +20 prosentissa alalle ominaisesti. Huippuyhtiö kaikin tavoin.

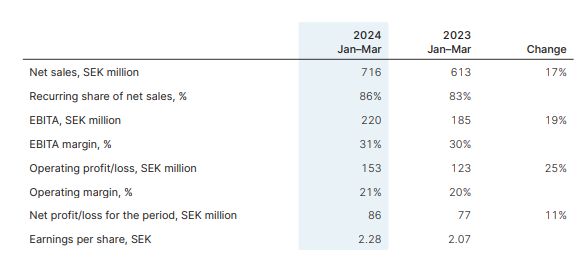

Vitec raketoi niin myynnissä kuin katteessa

Mutta sitä siis hintakin. Niinpä on kurssikin vatkannut paikallaan syksystä 2021. Sujutellen taas alas viime viikot, myös tänään huolimatta tuimasta raportista.

Microsoftkin etana

Q1 tarjosi taas kyytiä korvissa vinkuen: liikevaihto +17% , liikevoitto +25%, eps +10%. Tällaista rekordia Vitec takoo toistuvasti.

Vaikka kyse on yhdestä suurimmista sijoituksistani kurssin raketoimisen ansiosta, en pane pahakseni lainkaan osakkeen kyykkäämistä. Nostaisin Vitecin kiljuen listalle hinnan vähänkään maltillistuessa.

Vitecin Q1 paahtaa kuten jo kauan kauan

Nyt siihen taas sauma vaikuttaa kenties aukeavan. Jossain 400 kruunun pinnassa se kelpaisi, koska korkeasta arvostustasosta huolimatta tuotto-odotus alkaisi näyttää taas houkuttelevalta.

Silloin hinnoittelu ei enää olisi kuin Microsoftin luokkaa. Ja suhteellisesti paljon halvempi jo, koska Microsoft on Viteciin verrattuna etana.

Kurssilaskua peukuttaen

Vitecin tasoiset kasvuyhtiöt ovat harvassa, saati kun kyse on jo asemansa aika lailla vakiinnuttaneesta tekijästä. Näen vaikkapa Kempowerissa paljon enemmän kysymysmerkkejä ja epävarmuuksia, vaikka ikäisekseen paljon saavuttanut onkin.

Vitecin fundamenttiriskejä pidän vähäisinä. Kynnykseksi nousee vain hinta.

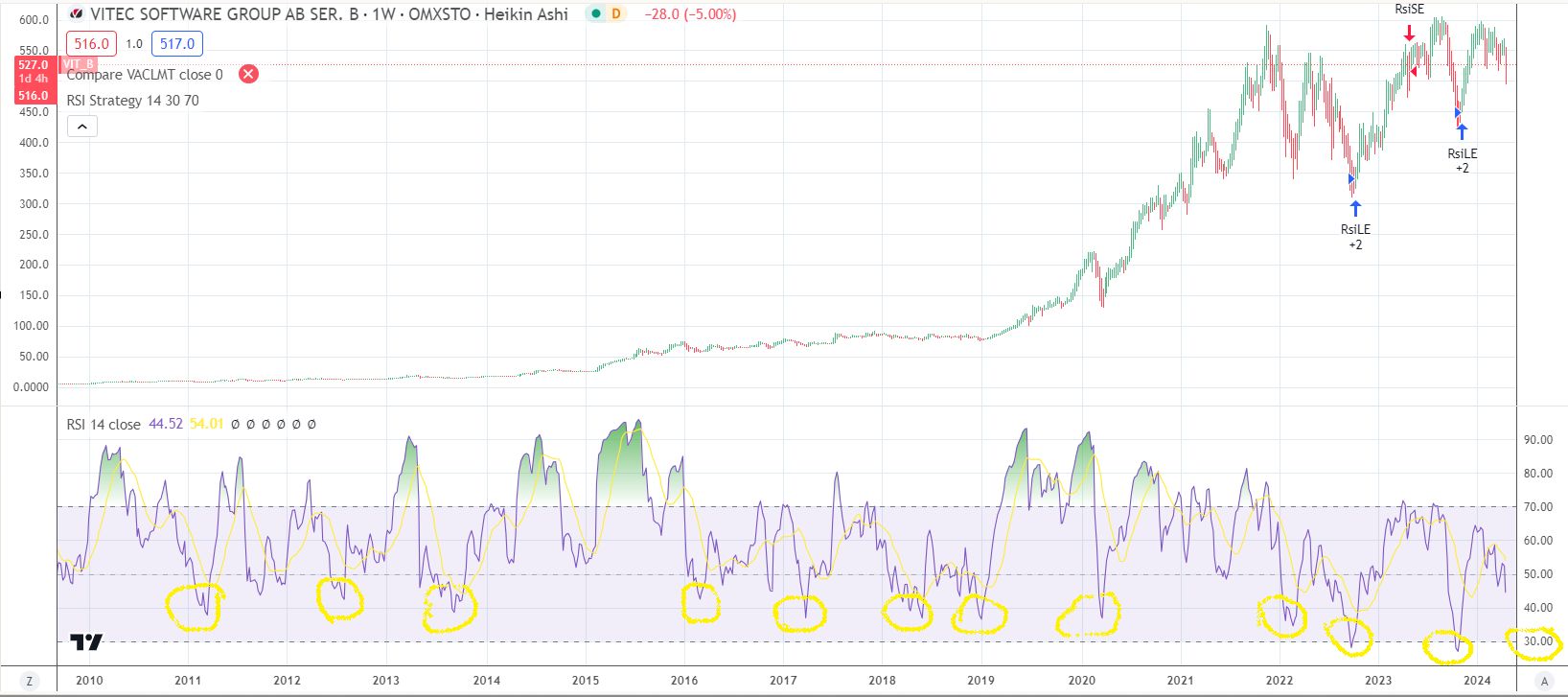

Teknisen analyysin perusteella kurssi tulee nyt alas vielä reilusti. Kuukausikuvaajassa Relative Strength koukkaa liki 30 pistettä noin kerran vuodessa – ja silloin on iskun aika.

Annapa nyt rytistä ostovyöhykkeelle

Koska tällä kertaa hinnoittelukin alkaisi kiehtoa. Joten hiphei laskun jatkumiselle! Sitä odottaen Vitec ilmestyy listan jonoon.

Pörssihaukassa on kahden viikon tutustumistarjous ilmaiseksi ja sitoumuksetta