Nokia ei, moni muu kyllä!

Pekka Lundmarkin ruusutarha kaipaa taas tehokastelua ja lannoitteita. Kuva: Pörssihaukka / Midjourney AI

Saan silloin tällöin kysymyksiä Nokiasta, joka kuuluu edelleen suomalaisten piensijoittajien suosikkiosakkeisiin. Vaikka kehumista siinä ei ole ollut koko tällä vuosituhannella kuin hetkittäin.

Pekka Lundmarkin kipparoima Nokia antoi taas tulosvaroituksen ja kurssi sukelsi, tosin se oli laskenut jo puolitoista vuotta. Kovin kaukana ei pilkota koronamontun pohja.

Keskeisesti lukusijoittajana en näe Nokiassa mitään omistamisen arvoista. Se on heikosti kasvava syklinen, kaukana parhaista sellaisista.

5G:n piti virkistää kummasti Nokian menoa. Silti liikevaihto junnaa kuten koko verkko-Nokian ajan.

Nokian liikevaihtokehitys ei päätä huimaa

Suhdanteet heittelevät Nokiaa arvaamattomasti. Sen viime vuosien kasvustrategian johtotähti 5G piiputtaa jo ja matalapaineen kesto on arvailua.

Amerikassa Ericssonin verkkomarkkina romahti kuumien vuosien jälkeen tyrmäävästi -50%. Ei lupaa hyvää Nokiallekaan.

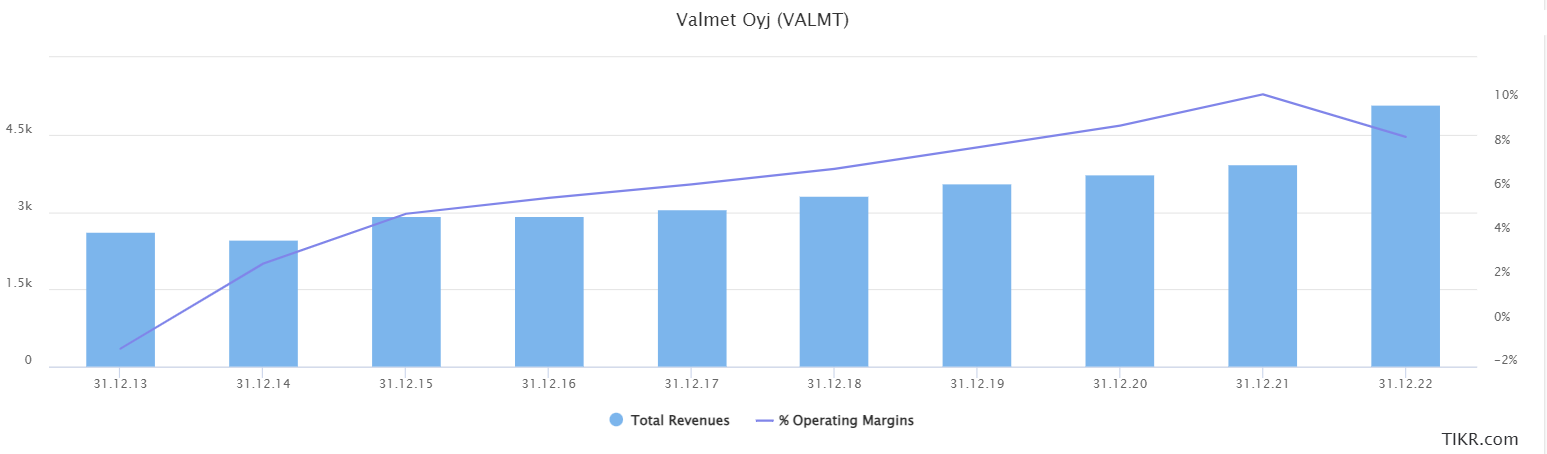

Valmet kasvaa toisella tavalla

Marginaalit ovat kohentuneet kyllä viime vuosina, mutta eivät yllä likikään hyvien teknojen tasoa. Nokia liikevoittomarginaali pyörii nyt kymmenen prosentin nurkilla, parhaimmillaan jonkin verran yli.

Ei huono teollisuusyhtiölle, hiukan parempi kuin vaikka Valmetilla. Mutta se kasvaa aivan toista tahtia.

Samoin tekevät sen osakekurssi ja osinko. Ei liene epäselvää, kumpi yhtiö on näillä spekseillä houkuttelevampi sijoitus.

Valmetin marginaali on hiukan heikompi, kasvu taas toista luokkaa

Nokian heikko kasvu ei johdu ainakaan investointien puutteesta. Niihin se käyttää noin 25% liikevoitosta – paljon. Silti kasvu takkuaa pahasti.

Surkea yhtälö. Valmetkin käyttää investointeihin noin 20% liikevoitostaan, mutta luokin sillä kasvua.

Apple käyttää liikevoitostaan noin 10% investointeihin kasvaen silti Valmetia lujempaa. Pääoman käyttö on silloin todella tehokasta.

Valmetin etu taas on osakkeen matala arvostus. Hesan pörssistä jos muualtakaan ei hevin löydä Valtsun kasvua yhtä halvalla.

Nokiasta osinkotykki – vai?

Nokian merkittävin etu on kannattavuuden parantumisen myötä vahvistunut kassa. Ilman pahoja skrellejä se voi muistaa omistajiaan tukevilla osingoilla.

Tämän hetken osinkotuotto ei yllä edes neljään prosenttiin osakkeen sukelluksesta ja matalista arvostuskertoimista huolimatta. Parempaa lienee luvassa – ehkä.

Nokia kun osaa yllätellä tässäkin asiassa. 2019 ja 2020 osinko jäi maksamatta.

Suhdanne oli huono tuolloin. Mutta siihen suuntaan se rymistelee taas vaihteeksi. Nokian lähihistorian nojalla se voi poikia ikäviä yllätyksiä.

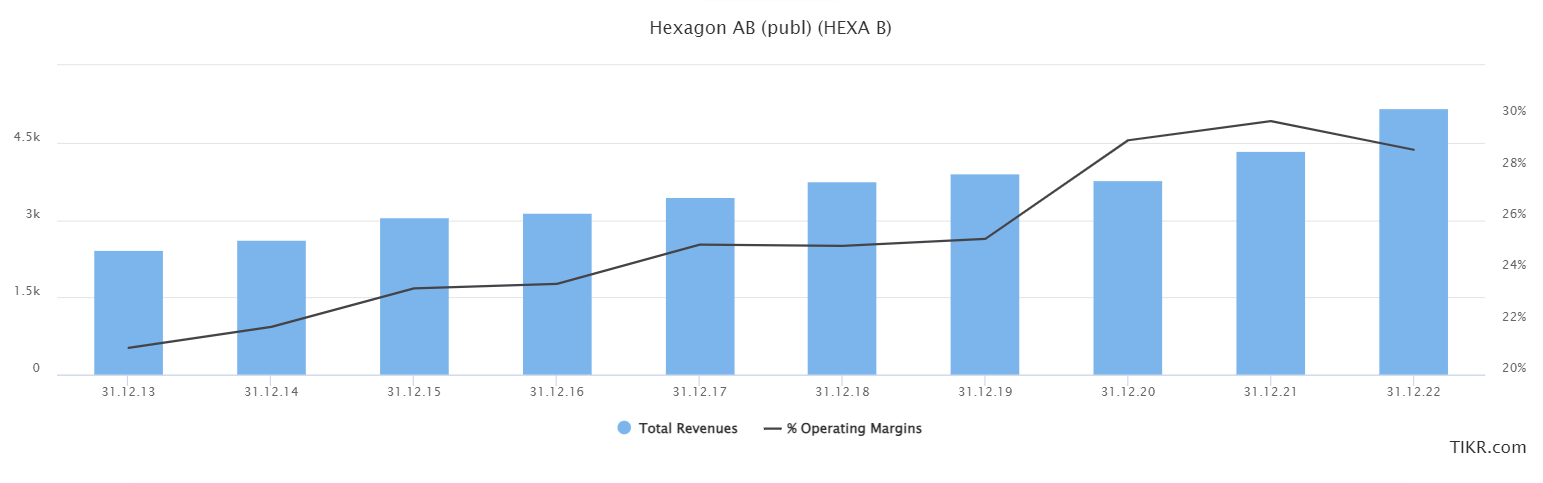

Hexagonilla ihan eri speksit

Toinen Nokian etu on, että se kuuluu verkkoteknologian markkinajohtajiin. Muttei se paljoa ilahduta omistajaa, ellei asema heijastu merkittävästi yhtiön talouteen.

Toisin on ruotsalaisella Hexagonilla, spatiaalisen teknologian markkinajohtajalla. Hexagon kasvaa noin 10% vuodessa niin liikevaihdoltaan kuin tulokseltaan.

Se takoo liikevoittoa liki kolme kertaa Nokiaa paremmalla marginaalilla. Hexagon käyttää investointeihin Applen luokkaa eli noin 10% liikevoitostaan. Vaatimaton panostus pukkaa hyvää kasvua.

Hexagon nostaa niin liikevaihtoa kuin kannattavuutta

Hexagonin kannattavuus on parantunut tasaisen varmasti noin prosenttiyksikön vuodessa jo kymmenen vuotta, joten tuotto-odotus kohentuu koko ajan. Ei se loputtomiin voi petrata, mutta tuskin raja vastaan ihan heti tulee.

Hexagonin liikevoittomarginaali on liki +30%, loistava jo nyt. Mutta vaikkapa Microsoft on hilannut omansa jo yli +40 prosenttiin.

Kymmenen vuotta sitten se oli +30%. Molemmat ovat toimialojensa huippuja.

Tuottohistoria hurja, odotus myös

Hexagonin kasvu ei ehkä kuulosta ruhtinaalliselta, mutta sen voima aukeaa riittävällä sijoitusajalla. Jos eps kasvaa 10% vuodessa ja päälle napsahtaa prosentin parin osinko, tuotto turpoaa hulppeaksi vuosien kertyessä.

Jos Hexagonin tuloskasvu + osinko tuottaisivat keskimäärin vuodessa 12% ja osakkeen hinnoittelu pysyisi suhteellisen vakaana, johtaisi se pääoman kolminkertaistumiseen 10 vuodessa, liki kymmenkertaistumiseen 20 vuodessa ja 30-kertaistumiseen 30 vuodessa.

Hexagonin toteutuneet tuotot ovat noitakin selvästi kovemmat. Tarkoitushakuisen ylioptimistiseksi laskelmaa tuskin voi tuomita.

Hexagonin osakekurssi tiivistää yhtiöstä oleelliseen

Reilun viiden miljardin euron liikevaihdolla Hexagon on yhä globaalisti pieni yhtiö. Kasvuvaraa riittää hurumykky jo sen ansiosta.

Ja toisin kuin Nokia ei Hexagon ole juurikaan syklinen eli sopii pitkään salkkuun ilman suhdannespekulointia. Nokia vaatii erittäin konstikasta kurssiseurantaa.

Siinä on helppo tupeksia ammattilaisenkin. Toki Hexagoninkin osake aaltoilee, mutta se johtuu enemmän markkinoiden hinnoittelun muutoksista kuin itse yhtiöstä.

Hintavampi toki, syystä

Hexagonin arvostuskertoimet ovat tietysti paljon korkeammat kuin Nokian, ensin mainittu ohitti jälkimmäisen markkina-arvon jo heittämällä, vaikka on yhtiönä yhä paljon pienempi. Hinnoittelu ei liioittele – hyvä kannattava kasvu saakin maksaa.

Hexagon on ollut Pörssihaukan yhtiö alusta asti, osakekurssi noin tuplannut tähän päivään – vaikka takana on syvä laskumarkkina. Nokian kurssista on samana aikana haihtunut kolmannes.

Tietysti yhtiöt voivat muuttua. Nokia on heilunut lauteilla niin kauan, että nahkan luomiseen on vaikea uskoa.

Onnea ja menestystä vain Nokialle, mutta Pörssihaukka ei rakentele listaansa tuulentupien varaan. Se on kokemuspohjaisesti surkea strategia.

Minkä ihmeen takia rationaalinen sijoittaja ostaisi ainakaan pitkään salkkuun Nokiaa eikä Hexagonia? Tai Valmetia, Applea, United Healthia?

UNH: kustannuspaine ei yletön

United Health Group kuuluu ansaitusti kasvuyhtiöihin, mutta yhtä lailla sen voisi laittaa varman päälle -ryhmään. Jokseenkin suhdanteista vapaa vakaa kasvu on alansa markkinajohtajalle ja yhtiöistä yhdelle suurimmista niin ominaista.

Joitakin viikkoja sitten sijoittajat hermostuivat yhtiön ilmoitettua leikkauskulujen kasvaneen, koska monet operaatioita koronan aikana karttaneet asiakkaat niihin nyt hakeutuivat.

Se tiesi kustannusten nousua – ja osake saikin kyytiä. Pörssihaukka tarjosi sille toistuvasti osta-suosituksia kuten jo kuukausia. Lillukanvarsiin ei kannata kaatua.

Jonkin verran kustannuspaine näkyykin Q2. Mutta varsin vähän osakekurssin sulamiseen nähden. Liikevoittomarginaali kaventui 8,7 prosenttiin (8,9%), mikä on lähinnä kosmeettinen ero.

Marginaali on pysynyt jo viitisen vuotta kahdeksan prosentin päällä ja teki sen vaivatta edelleen. Tällä tasolla UNH pärjää komeasti.

Varmaa jälkeä aina vain

Kun liikevaihto kasvoi rouheasti +16% niin vertailukelpoinen eps 6,14 dollaria parani karvan yli +10% kustannusten noususta huolimatta. Kova tulos yleisesti tahmeina aikoina.

Luvut ovat samaa luokkaa kuin Q1, mutta kakkoskvartaali jää usein UNH:lla hiukan pehmeäksi. Liiketoiminnan taantumista tuskin tarvitsee pelätä.

Kustannukset kasvavat hiukan liikevaihtoa enemmän, tuloskunto silti hyvä

Pörssihaukka odottaa yhtiön jatkavan tuttua latua eli kasvavan keskimäärin yli kymmenen prosenttia vuodessa. Ajoittaiset heitot eivät isoa linjaa muuta.

Vertailukelpoista epsiä Pörssihaukka odottaa ainakin 25 dollaria 2023. Osakkeen valuttua reilustikin alle 500 taalan P/E jää alle 20 eli taas kerran jättiyhtiöistä yksi aliarvostetuimmista on mahtitarjouksessa.

UNH seitsemänkertaisti epsinsä viimeisenä 15 vuotena, päälle hurjasti kasvava osinko. Se on vuositasolla jo enemmän kuin osakkeen hinta vuosituhannen alussa – ilman korkoa korolle huomioimistakin.

Tuloskehitystä kerrakseen, saati edulliselle osakkeelle

Tahdin vähänkään pitäessä riskin ja tuotto-odotuksen suhde ei tästä hevin parane. Eikä hiipumisesta ole merkkejä.

Raportti kiskaisi ylimyydyn osakkeen kovaan nousuun. Hinta ei ole vieläkään karannut.

Hyvää viikonalkua!

Pörssihaukassa on kahden viikon tutustumistarjous ilmaiseksi ja sitoumuksetta.

4 thoughts on "Nokia ei, moni muu kyllä!"

Vastaa

Sinun täytyy kirjautua sisään kommentoidaksesi.

Orion taitaa olla kanssa aika tarjouksessa nyt raportin aiheuttaman dropin jälkeen?

Kyllä minusta näin. Osari oli heikko, mutta sille oli syitä, joiden pitäisi korjautua loppuvuonna ja varsinkin siitä eteenpäin. Käyn raportin huomenna läpi.

Mitä mietteitä Heikki Verizonesta?

Myrkkykaapelit jenkeissä ajaneet kurssia alas. Vaikeita juttuja hahmottaa, luultavasti markkina liioittelee. Palaan asiaan kohta.