Taseen rooli Pörssihaukan suosituksissa 2

Vuonna 1911 perustettu IBM velkaantui ostaessaan Red Hatin, mutta ongelmataso on yhä kaukana. Kuva: Wikipedia Commons.

Periaatteessa on tietysti aina turvallisinta, jos yhtiön velka-aste on laadukas myös suhteessa omaisuuden määrään. Mutta se ei sinänsä poista velkariskiä, jos yhtiön kassavirta ja velanhoitokyky ovat vajavaiset. Omaisuuden tarjoama turvapuskuri voi paljastua harhaksi.

Olen aikoinaan ollut muutamissa konkursseissa, joissa yhtiöillä oli paljon velkaa, mutta myös paljon omaisuutta. Kyseessä olivat laivayhtiöt ja finanssikriisin aika. Yhtiöiden kassavirta oli kehnossa kunnossa, tulos miinuksella ja osakekurssit romahtaneet.

Väärään aikaan kasvuun haalittu velka painoi raskaasti, mutta laskeskelin omaisuuden määrän turvaavan sijoituksen. Veloille löytyi reaalista katetta konkreettisena omaisuutena, laivoina. Yhtiöiden P/B-luvut olivat hyvin houkuttelevat osakekurssin sukellettua pohjamutaan.

Halpa hinta ja nopea käänne houkuttivat pelaamaan

Tulkintani oli, että lupaavia käänneyhtiöitä nousukauden nykäistessä vauhtiin – onhan laivaus vahvasti syklinen ala, kuten kaikki logistiikkaan liittyvä. Nopea suhdannekäänne, velkojen sopiminen ja apropoo – satojen prosenttien kurssivoitot odottivat nurkan takana rohkeaa peluria.

Näitäkin on nähty – vaan ei tällä kertaa. Yhtälö petti.

Kun yhtiöt eivät positiivisen kassavirran hiivuttua suoriutuneet veloistaan, velkojien mitta lopulta täyttyi. Yhtiöt myytiin laivoineen pilkkahintaan kilpailijalle.

Liiketoiminta jatkui toisen omistajan helmoissa. Taselaskelmiensa näppäryyteen sortunut saalistaja sai palkakseen vain katkeran joskin terveellisen muiston.

Omaisuuden kirjanpitoarvon ja todellisen arvon välillä saattaa olla valtava kuilu. Varsinkin kriisiaikoina, jolloin kaikenmuotoinen omaisuus on myytävä tulipalohintaan. Sen vuoksihan terveitä pörssiyhtiöitäkin saa kriiseissä naurettavan halvalla.

Velkaiselle yhtiölle positiivisen kassavirran puute on varmasti suurempi riski kuin vähäinen omaisuus. Laskut maksetaan rahalla, ei kirjanpitoon merkityllä muulla omaisuudella.

Kone ihanteellinen – mutta hintava

Turvallisin yhtiö velan kannalta on tietysti mahdollisimman velaton ja kannattava. Kuten hissiyhtiömme Kone. Sen D/E-luku on 0,1 ja interest coverage -luku heiluu sadan nurkilla. Liki velattoman yhtiön liikevoitosta kuluu korkoihin vain noin prosentti – jokseenkin yhtä kuin nolla.

Koneen liikevoittomarginaali sekä niin oman (Return on Eguity % eli ROE) kuin sijoitetun pääoman (Return on Invested Capital % eli ROIC) tuotto ovat korkeat, kaksi jälkimmäistä suorastaan ruusuiset. Yhdistelmä on sijoittajan unelma.

Koneen P/B-luku on erittäin korkea etenkin teollisuusyhtiöksi, mutta se on merkityksetöntä käytännössä velkavapaalle, korkeaan pääoman tuottoon yltävälle yhtiölle. Ei kukaan Konetta sen omaisuusmäärän takia halua, vaan kannattavan kasvun ja kassavirran.

Toisesta mallisalkusta löytyvä Kone on Helsingin pörssin laadukkaimpia yhtiöitä. Siitä tulee Pörssihaukan suositusyhtiö heti, kun osakekurssi laskee mielekkäälle tasolle. Valitettavasti siihen voi mennä aikaa.

Koneen luvut saavat sijoittajan vuotamaan hunajaa

Caterpillar ähisee vain pahoissa taantumissa

Lopulta alussa mainittuihin yhtiöihin. Caterpillarin pitkän velan määrä on kasvanut jonkin verran viime vuosina, muttei dramaattisesti. D/E-luku on alle kaksi eli ok, eikä se juuri ole kymmeneen vuoteen muuttunut.

Interest coverage -luku on 20 eli velanhoitoon kuluu liikevoitosta vain nelisen prosenttia. Suhteelliset velanhoitomenot ovat heitelleet rajusti, koska vahvasti syklisenä Caterpillarin liikevoitto on murentunut pahoissa taantumissa, kuten tauluko ylempi osa kertoo.

Vaiva on kuitenkin aina jäänyt tilapäiseksi, kuten hyvällä syklisellä kuuluu. Sama pätee pääoman tuoton heilahteluihin. Keskimäärin Caterpillarin oman pääoman tuotto on korkea, ja sijoitetun pääomankin kohtalainen.

Ja velka on tehokkaassa käytössä liikevaihdon kasvaessa hyvin pitkällä aikajänteellä. Matalasuhdanteessa Caterpillarin avainluvut voivat sakata ilkeästi, kuten syklisille yleensä käy.

Mutta aina ne ovat siitä toipuneet. Kohta satavuotias historia nousevine osakekursseineen todistaa suhdannevaikeuksien ongelmattomasta ylityskyvystä.

Suhdanteet heittelevät, mutta Caterpillar nousee syvyyksistä aina kuin ongenkoho

Varsinainen kassavirtakone Caterpillar ei ole, mutta vankan kasvuhistorian omaavaa yhtiötä voi pitää halpana, kun osakkeen hinta suhteessa kassavirtaan eli P/CF on vain 12.

Vaikkapa UPM:n hinnoittelu on nyt samaa tasoa, hiukan matalampikin. Mutta oman pääoman tuotto jää UPM:llä selvästi Caterpillarista.

Velkapääoman mukaan laskevassa sijoitetun pääoman tuotoissa ei ole suurta eroa, mutta Caterpillarin pitkän ajan kasvukyky kepittää UPM:n selvästi. Oma vaakani kallistuu Caterpillariin, varsinkin kun nousumarkkinoissa komeita loikkia tehnyt osake vasta tekee lähtöä sitkeästä laskumarkkinasta.

3M: vaikea nähdä ongelmia

3M:n velka on kyllä kasvanut viime vuosina vauhdilla, mutta ei se ongelmalta näytä. Aiemmin liki velattoman yhtiön D/E-luku jää yhä selvästi alle kahden, ja interest coverage-luku pitkälle päälle kymmenen. Oman (ROE) ja sijoitetun (ROIC) pääoman tuotot ovat loistavat.

3M:n pääoman tuotot ja velanhoitomenot ovat rauhoittavaa lääkettä omistajalle

3M:n P/CF on noin 15, mikä on ok taso yleensä ottaen. Halvaksi sen tekevät korkea kannattavuus ja niin oman kuin sijoitetun pääoman tuotto.

3M:n liikevoittomarginaali eli englanniksi operating margin pysyy tasaisesti päälle kahdenkymmenen, mihin UPM ei ole yltänyt koskaan huippusuhdanteessakaan. Se häviää kaikissa suhdanteissa 3M:lle myös oman ja sijoitetun pääoman tuotossa.

Joten pitkän aikavälin vertailussa 3M on selvästi luotettavampi ja houkuttelevampi kuin UPM – jota on pidetty suomalaisten syklisten aatelisena etenkin viime vuosina.

(EDIT: 3M joutui myöhemmin vaikeuksiin sen ostaman yhtiön korvatulppien aiheutettua valtavan korvausvyyhden. Nyt yhtiö on toipumassa sotkusta.)

Red Hat: velkataakka ja mahdollisuus

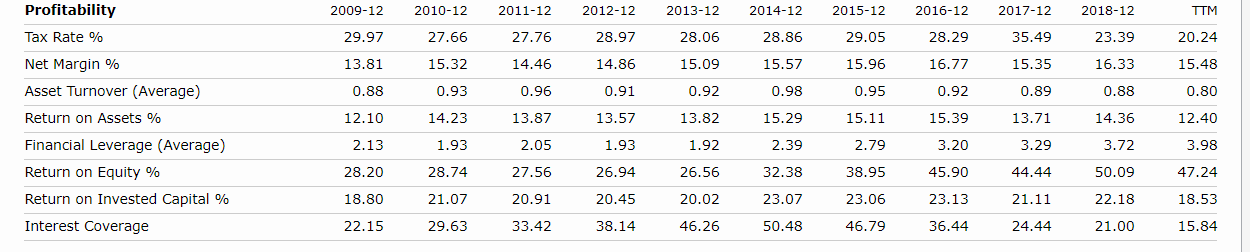

IBM:n velkamäärä pomppasi rajusti yhtiön ostaessa Red Hat -ohjelmistoyhtiön alan suurimpiin lukeutuvassa kaupassa. D/E-luku nousi kohtalaisen korkeaksi, yli kolmen.

Tietenkin noin voimakkaaseen velkaantumiseen sisältyy aina riski. Red Hat on kyllä erittäin kannattava ja kovaa kasvava yhtiö, jonka pitäisi tuoda IBM:lle synergiaetuakin eli kohentaa emoyhtiönkin liiketoimintaa. Se jää nähtäväksi, fuusio on vielä niin tuore.

IBM:n avainluvut on pehmentyneet viime vuosina. Velanhoitomenot ovat kaupan myötä kasvaneet selvästi, mutta IBM:n interest cocverage-luku ei edelleenkään ole kuin kymmenen. Aimminhan se on ollut poskettoman korkea eli velanhoitomenot olemattomat.

IBM:n liikevaihdon kasvukyky on kadonnut tyystin aivan viime vuosina, ja sitä se yrittää palauttaa muun muassa Red Hatin avulla. Mutta takkuava liikevaihto ei ole pudottanut IBM:lle aina ominaista korkeaa kannattavuutta.

Liikevoittomarginaali paukuttaa edelleen reilusti kymmenen päällä. Oman pääoman tuotto on jäätävästi noin 50 prosenttia.

Sijoitetun pääoman tuotto on valahtanut ison velan myötä kymmenen prosentin nurkille. Taso on vieläkin kohtalainen, joskin jo kaukana aiemmasta 20-30 prosentista.

Vaikeuksia, mutta myös selviytymiskykyä

Velkaongelmaiseksi en vieläkään IBM:ää laske, lähellekään. Mutta näistä yhtiöistä riski sellaiseksi muuttumiseen on mielestäni selkein, ja yhtiön kohtalo kaikkiaan avoimempi.

Mutta vankka historia on myös IBM:llä, ja vaikeita aikoja se on ennenkin nähnyt. Pörssihaukan luotto murtuu vasta sitten, kun vaikeudet näyttävät ylipääsemättömiltä. Se edellyttää osingon tuiman nousuputken päättymistä.

IBM on liki 30-kertaistanut osinkonsa 25 vuodessa. Tahti on hiipunut, mutta voi joskus taas kiihtyäkin.

Osinkoputki kertoo kaiken IBM:n kyvystä tuottaa vapaata kassavirtaa

Kasvun tökkiminen on tuottanut tietenkin matalan hinnoittelun. P/CF on IBM:llä tyrmäävän matala – alle kahdeksan.

Jos yhtiö kykenee pitämään nykyisen kannattavuuden ja luomaan edes hitusen kasvua, on osake tässä käsitellyistä halvin. Se riippuu tulevaisuudesta, mutta riskisuhde on houkutteleva, kun klassista osinkokonetta saa viiden prosentin osingolla.

Juttu venyy sen verran, että sitä on pätkittävä vieläkin. Seuraavalla kerralla Coca-Cola ja muutamia muita omilla tavoillaan taseeltaan kiintoisia yhtiöitä.

Rauhaisa joulu ja toinen vuosi nousumarkkinaa, kiitos!

Sarjassa on neljä osaa: yksi, kaksi, kolme ja neljä.

Pörssihaukassa on kahden viikon tutustumistarjous ilmaiseksi ja sitoumuksetta