Viikon tulossatoa

Amerikassa on paras pitää sairasvakuutuksensa kunnossa

Sijoittaminen on parhaimmillaan mutkatonta ja yllätyksetöntä – kun sopuhintaan ostetut yhtiöt takovat tasaisen varmasti eteenpäin. Omistajan ei tarvitse kuin nauttia kyydistä.

Tällaisia yhtiöitä Pörssihaukassa riittää. Yksi jokseenkin takuuvarmoista on terveydenhuollon jättiläinen United Health Group.

Sen raporttien perkaamisessakaan ei yleensä nokka kauan tuhise. Q3 on tyypillinen tapaus.

Amerikan suurimman sairasvakuutusyhtiön liikevaihto ja liikevoitto kasvoivat +11%, UNH:n tuttua vahvaa tasoa. Liikevaihto, nyt 72 miljardia, korkkaa kohta vuositasolla 300 miljardia.

Osakekohtainen tulos pomppasi liki 30%, mutta suuri ero johtuu osaltaan vertailukauden kertaluonteisista, lähinnä koronan aiheuttamista tekijöistä. Eps 4,52 dollaria on joka tapauksessa kelpo joskin odotettu tulos.

Kasvua aina vain

UNH nostaa ennusteensa hitusen alle 19 dollarin epsiin koko vuodelle. Kasvu jatkuu entiseen tapaan.

Yhtiö palkitsi kvartaalilla omistajia 2,5 miljardin osingoilla ja omien osakkeiden ostoilla. Suhde vapaaseen kassavirtaan on suurin piirtein sama kuin jo vuosia – oikein hyvä.

Tulosennuste nousee taas, nyt jo liki 19 taalaan osakkeelta

UNH:n osake maksoi yhtiön noustessa Pörssihaukkaan reilu pari vuotta 230 taalaa, kun edellisen vuoden 2018 eps oli vähän päälle 12 taalaa. Tuolloinen P/E, alle 20 toteutuneellakin tuloksella, oli pilkkahinta.

Koska UNH kasvaa niin ripeästi. Ensi vuoden tulosodotus nousee jo selvästi päälle 20 taalan.

Sijoittajat eivät tätä tylsän toimialan jättiläistä arvosta oikealle tasolleen. Pörssihaukka on siitä syvästi kiitollinen – tällaisilla osakkeilla voi tahkota huipputuottoa olemattomalla riskillä.

Kurssi pomppasi raportista liki 20%, muttei UNH kallis edelleenkään ole, kuten ei oikeastaan koskaan. Osta-suositukset tulevat silti korjausliikkeistä, jollaisen osake juuri koukkasi indeksien mukana.

Scanfil kasvua varjostaa inflaatio

Sopimusvalmistaja Scanfilin Q3 oli vahvasti kaksijakoinen. Kysyntä kohisi kuten noususuhdanteessa parhaimmillaan.

Mutta myös kustannukset nousivat tuotantoketjujen edelleen takutessa. Kasvu ei heijastunut viivan alle jäävään rahaan.

Kvartaalin liikevaihto kasvoi 18,5 prosenttia vertailukaudesta. Kysyntä oli erityisen vahvaa energiatehokkuuden, sisäilman, automaation, kierrätyksen ja hissien tuoteryhmissä.

Liikevaihdon kasvusta vajaa puolet oli kuitenkin matalakatteista laskutusta, joka johtui toimitusten turvaamiseksi käytetyistä kalliimmista spotmarkkinoista. Eli komponenttien inflaatiota siirrettiin asiakkaille.

Ilman sitä liikevaihto kasvoi 10,2 prosenttia edellisvuoteen verrattuna. Se on Scanfilin hyvää perustasoa noususuhdanteessa.

Korona piiskasi kustannuksia

Kustannuspaine söi kuitenkin kannattavuutta pudottaen liikevoiton vertailukaudesta muutamalla prosentilla 9,5 miljoonaan. Marginaali putosi 5,7%:iin, kun tavoitteena on 7%.

Oikaistu osakekohtainen tulos putosi 0,10 euroon (0,12). Q1-Q3 se oli 0,36 euroa, sama kuin vertailukaudella.

Tällaista on syklisten elämä. Nousukaudella kysyntä paahtaa, mutta ennen pitkää nousevat kustannuksetkin rasittaen tuloskuntoa.

Yleensä inflaation herääminen vie muutaman vuoden. Korona kiihdytti hintapainetta tuotantoketjujen pätkiessä samaan aikaan kovan kysynnän kanssa.

Näkymä ennallaan, osake edullinen

Yhtiön ennuste heijastaa tilannetta. Se odottaa 2021 liikevaihdoksi 670–710 miljoonaa, kun 700 miljoonan rajan piti aiemmin tulla vastaan vasta parin vuoden päästä.

Liikevoiton ennuste ei kuitenkaan nouse. Etenkin puolijohteiden saatavuus ja hinta kummittelevat.

Pitkän aikavälin tavoite ei muutu. Kasvu jatkuu ja liikevoittomarginaalin pitäisi yltää seitsemään prosenttiin.

Inflaatiopiikki ei vaikuta pitkän aikavälin odotuksiin

Tuloskunnon notkahdus inflaation kourissa on tietysti pettymys, mutta Scanfilin pitkää näkymää se ei rapauta. Se on kasvuyhtiö, jonka kustannuspaineet tasoittuvat taas aikanaan.

Vaikka tämän vuoden tulos saattaakin jäädä odotuksista, kasvun perspektiivissä osake on halpa. Osta-suositus rajahintana kahdeksan euroa pysyy.

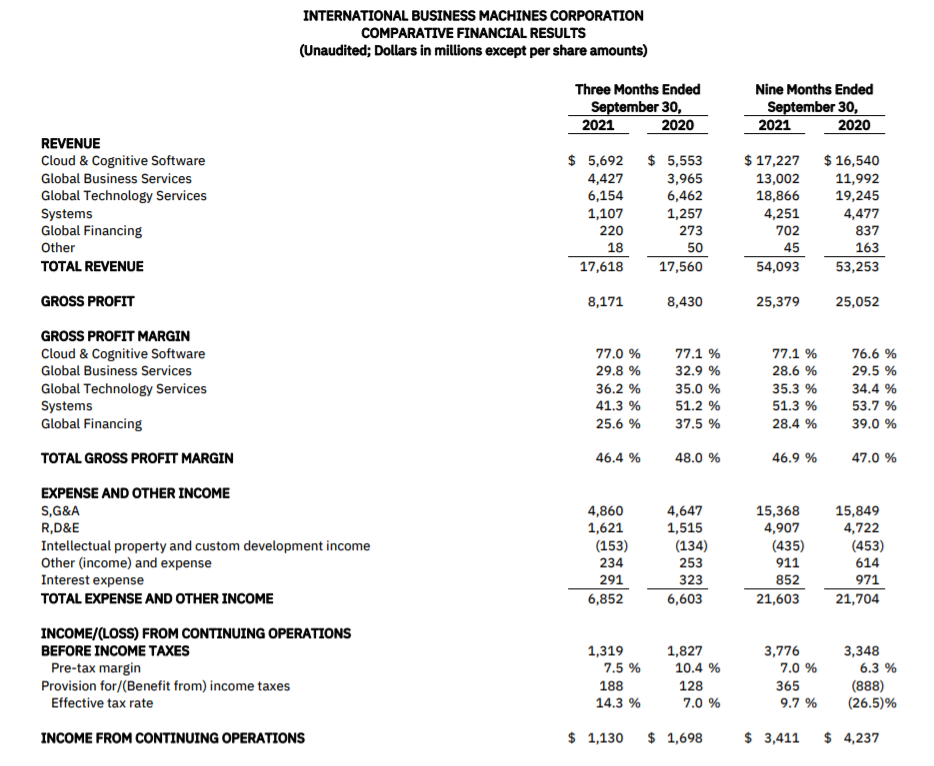

Red Hat IBM:n helmi

IBM on sijoittajan kannalta hiukan konstikas yhtiö. Sen perinteiset liiketoiminnat, keskeisenä niistä asiakkaille toimitettavat suuret tietotekniikkayksiköt, ovat taantuneet hiljalleen alan murroksen myötä.

Yhtiö lähti vähän myöhäsytytyksellä suosiotaan kovaa kasvattaneisiin pilvipalveluihin, mutta pääsi kelkkaan etenkin ostettuaan Red Hat-yhtiön. Kauppa oli kallis, mutta yhtiö todella lupaava.

IBM:n liikevaihtokehitys kääntyikin jo nousuun, ja hiukan niin tapahtui myös Q3, tosin vain alle prosentin. Pilvipalvelut etenivät edelleen, Red Hat nosti myyntiään 17%.

Kannattavuus kuitenkin vajosi joitakin prosentteja. Kun lisäksi tulosta rasittivat edessä olevan yhtiön jakautumisen kulut, osakekohtainen tulos putosi 30% 1,25 dollariin.

Jakautuminen ongelmana

Heikennys ei ole niin paha kuin äkkipäätä näyttää, koska sitä kiihdyttivät kertaluonteiset kulut. Ja IBM:n vapaa kassavirta on edelleen tuhtia.

IBM:n marginaalit ovat erilaiset segmentistä riippuen

Mutta eivät luvut tietysti riemastuta, jos joidenkin avainyksikköjen marginaalit jatkavat alaspäin. Sitä joutuu arvailemaan.

Toisen ongelman tuottaa jakautuminen. IBM kuuluu osinkotykkeihin, mutta osingonmaksun asema jaon jälkeen on toistaiseksi auki.

Tällaisessa tilanteessa perusteltu vaihtoehto olisi siirtää yhtiö pois suosituksista ainakin siihen asti, kun epäselvyydet valottuvat.

Vaatii tuumaustauon

IBM:n uudet liiketoiminnat houkuttavat, koska ne ovat kasvun ohella todella kannattavia. Mutta luultavasti kyseisen osakkeen hinnoittelu nousee sen verran korkeaksi, että osinkotykin kriteerit eivät enää täyty.

Vanhat toiminnot osakseen saava yhtiö epäilemättä täyttää ne mennen tullen halvan hinnan ansiosta. Sen kohdalla taas kyseenalaiset näkymät jarruttavat kiinnostusta.

Hätäily harvoin kannattaa. IBM vaatii yhä tuumaustauon. Jos sen yhtälö menee kovin hankalaksi on siitä luopuminen edessä, joskin se vaatii oikean raon osakkeelta.

Hyvistä osinkoyhtiöistä ei sinänsä pula tule.

Sampo jakaa Nordea-bonukset

Finanssikonserni Sampo on maanantaina julkaistun tiedotteen mukaisesti myynyt 162 miljoonaa Nordean osaketta institutionaalisille sijoittajille nopeutetulla tarjousmenettelyllä saaden bruttomyyntituloina noin 1 725 miljoonaa euroa.

Tiedotteen mukaan Sammon johto haluaa jakaa varat vähintään 2,00 euron osakekohtaisena lisäosinkona.

Sammon omistajille kilisee nyt avokätisesti euroja

Lisäksi varoja aiotaan käyttää 1.10. käynnistetyn omien osakkeiden osto-ohjelman laajentamiseen. Se nostaa osakohtaisia lukuja.

Hallituksen esitys ei tule yllätyksenä. Se menee läpi jokseenkin varmasti.

Volvossa paljon kysymysmerkkejä

Volvon henkilöautojen listautumisesta Tukholman pörssiin on tullut tiedusteluja. Nythän merkki on kiinalaisomistuksessa, ja valtaosa siitä jääkin listautumisen jälkeen.

Yleensä ottaen en ole innostunut osakeanneista muutamastakaan syystä. Uusien yhtiöiden perkaaminen on todella työlästä ja joskus arvailtavaa jää liikaa, jos numerodataa ei löydy kuin joiltakin vuosilta.

Yhtiön toimintakulttuuri yms. voivat olla myös vaikeat hahmottaa, ellei se ole entuudestaan tuttu. Pääomistajan käytännössä valtamonopoli tuo omat kysymysmerkkinsä.

Anneissa osakkeet yleensä hinnoitellaan niin, että niitä saa myöhemmin halvemmalla, ainakin ensi-innostuksen hiivuttua. Ylimerkityissä anneissa se voi toki kestää aikansa ja sitä ennen osake kirmata iloisesti ylös.

Sen takia anteihin toki kannattaa osallistua, jos tilaus nousulle on ilmeinen. Volvossa ei tosin innostus vaikuta kummoiselta, koska antihintaa käsittääkseni laskettiin.

Kannattavuudessa ei kehumista

Volvohan on laadukas auto, ja panostaa nyt puhtaasti sähköteknologiaan. Se lienee hyvä tikki.

Mutta autoteollisuutta rassaa kova kilpailu. Kannattavuus ei ole yleensä ruusuista, ja mitä äkkipäätä kurkkasin Volvon lukuja niin pätee siihenkin.

Laadustaan tunnettu Volvo panostaa sähköön

Liikevoittomarginaali oli vain muutamia prosentteja. Kasvu vaikutti ihan hyvältä kyllä. Mutta nämä arviot siis liki lonkalta.

Pörssihaukan kriteereissä pääoman tuotto on tärkeä, ja harvat autotehtaat siinä juuri menestyvät. Investoinnit ovat raskaita ja hintataistelu kovaa. Vaikea yhtälö.

Ferrari on tässä suhteessa oma lukunsa, koska sen hirmuinen brändi ja asiakkaiden ostovoima takaavat poskettoman hinnoitteluvoiman. Vahva brändi Volvokin on omassa hintaluokassaan, muttei toki likikään Ferraria.

En silti osaa sanoa suuntaan tai toiseen kannattaako antiin lähteä, mutta jo työläyden takia jätän urakan väliin. Eikä laatusyklisistä ei ole sinänsä pula.

Raporteissa on hurja ruuhka, perkaan sitä mukaa kuin kiireellisimmiltä vaikuttaa.

Pörssihaukassa on kahden viikon tutustumistarjous ilmaiseksi ja sitoumuksetta.