Tulossatoa: Tuplaa, älä kuplaa

Parhaat kiinteistösijoitukset voit löytää muualta kuin asuntoesittelyistä

Piensijoittajat ainakin Suomessa rakastavat kiinteistösijoittamista vuokra-asuntojen muodossa. Kohtalaisen varmaahan se on, joskin yksittäisiin asuntoihin voi iskeä jos millaista draamaa niin vuokralaisten kuin taloyhtiöiden tehdessä tepposiaan.

Pörssiosakkeiden kautta kiinteistöihin sijoittaminen on muuten aika yhtäläistä, mutta paljon turvallisempaa. Ainakin Realtyn kaltaisissa monia toimialoja palvelevissa jättiyhtiöissä, jotka nakuttavat kasvavaa osinkoa valvottamatta omistajia murheilla.

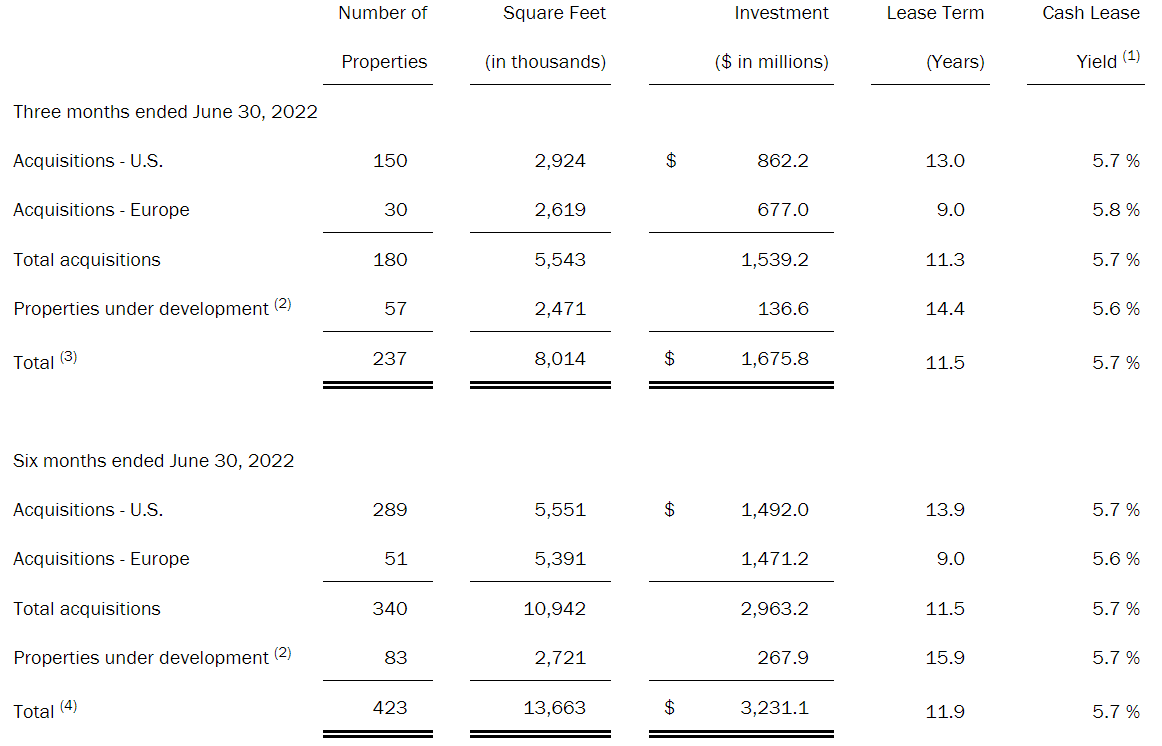

Q2 tarjoaa parasta ja myös tyypillistä Realtya, joskin sillä erolla, että liikevaihdon mahtiloikka vertailukaudesta selittyy fuusiolla toisen REIT:in Vereitin kanssa. Se on sujunut lukujen perusteella ongelmitta ja tavoitteitaan saavuttaen.

Vuokratuotot liki tuplasivat, mutta fuusion myötä kasvaneen osakekannan liudentamana osakekohtaiset luvut eivät tietenkään pomppaa samalla tavalla. Hyvät joka tapauksessa: osingonmaksukykyä määrittävä vertailukelpoinen AFFO per osake 0,97 dollaria (0,88), kasvua +10%.

Osinko nousee aina vain

Kiinteistöjen käyttöaste, tavallisestikin todella korkea, nousi parhaaseen lukemaansa kymmeneen vuoteen: 98,9% tiloista oli vuokralla. Todella tanakkaa liiketoimintaosaamista, kun yhtiö omistaa tuhansia kiinteistöjä arvoltaan kymmeniä miljardeja.

Osinko nousi vertailukaudesta 5,1 prosenttia yltäen nyt vuositasolla 2,97 dollariin. Osake maksoi Pörssihaukkaan noustessaan tammikuussa 2021 noin 56 dollaria, joten tuolloiseen hintaan nähden osinkotuotto kapuaa jo päälle viiteen prosenttiin.

Korkoa korolle tuo sen jo lähemmäs kuutta, ja aina siitä ylemmäs. Osinkotykkien tuottoja ei voi missään tapauksessa mitata vain kurssikehityksellä, kuten tässä perusteellisessa artikkelissa asiaa käyn läpi.

Realty maksaa osinkoa kuukausittain ja nostaa kvartaaleittain, toki vain vähän kerrallaan. Mutta sitäkin varmemmin. Nyt osinko on puuskuttanut ylös yhtä soittoa jo 116 kertaa – alleviivaten yhtiön luotettavuutta.

Eurooppa kiehtoo nyt Realtya

Realty toimi kvartaalilla kuten yleensä alan yhtiöt: möi kuusi lähinnä fuusion takia tarpeettomaksi katsomaansa teollisuuskiinteistöä ja investoi uusiin 1,7 miljardilla, vajaa puolet siitä muualle kuin Yhdysvaltoihin.

Realty laajentaa nyt aika ahkerasti Eurooppaan, jossa se näkee paljon potentiaalia toiminnalleen. Jatkuvasti hyvin pärjänneen yhtiön visioita ei kannata kyseenalaistaa ennen kuin luvut todistavat muuta.

Realty laajentaa omistuksiaan nyt ahkerasti myös Euroopassa

Euroopan talousvaikeudet eivät ikuisesti kestä. Ja nyt liikekiinteistöjä saanee todella sopuhintaan.

REIT:it tyypillisesti rahoittavat laajentumistaan osakekantaa kasvattamalla, koska se on turvallista. Omistajalle se ei tuota ongelmia, kunhan AFFO ja osinko kasvavat myös.

Ja näinhän Realtyn tekee, tasaisen ilahduttavaa tahtia. Mitään muuta ei voi odottaa jatkoltakaan. Klassinen osta ja unohda -osinkokone.

Osta arvoa, älä hypeä

Realty oli Pörssihaukkaan noustessaan sivustolle tyypillinen osake: turvallinen laatuyhtiö, jota sijoittajat ylenkatsoivat tilapäisten ja aika vähäisten ongelmien takia. Korona ei lopulta kaksista lommoa iskenyt.

Elvytysrahan juovuttamat sijoittajat ravasivat tuolloin tulikuumien kasvuyhtiöiden perässä – hintaa ja korkojen nousua murehtimatta. Vaikkapa juuri noina päivinä maailmankuulun Cathy Woodin hallinnoima ARKK-ETF keikkui kurssinsa huipulla ja Wood palvottuna guruna talouslehdissä.

Forbes nimesi Woodin noihin aikoihin viisikymppisten huippuvaikuttajien listalleen ja hellitteli häntä nimellä Power Woman. Sic transit gloria mundi eli niin katoaa mainen kunnia.

Käsittelin ARKK:ia viime joulukuussa arvioiden teknisen analyysin perusteella kurssin jatkavan alemmas. Puolet sieltäkin jo haihtui, vaikka alla oli jo tuolloin raju -40% rysäys.

ARKK on tuottanut sieltä nyt -70%, Realty +35%. Ero kuvaa kuvaa aiempienkin kuplien dynamiikkaa – ja kuplattomuutta niiden aikana.

Realty ei kuplaa vaan tuplaa

Teknokuplan turvotessa Realty ajautui laskumarkkinaan aivan samaan tapaan kuin tuoreessa teknokupla 2.0:ssa. Kuplan puhjetessa 2000-2003 Realty, joka maksoi koko ajan nousevaa osinkoa kuten edelleen, aloitti tuiman nousun.

2003 keväällä, indeksien sukellettua reilussa kahdessa vuodessa jopa -80%, Realtyn kurssi oli tuplannut. Teknokuplan huipuilta ostettuna pääoma olisi noin 26-kertaistunut vähän päälle 20 vuodessa.

Vuosituotto ylittää 15%, rankasti yli osakkeiden keskituoton. Tuollaisella tuotolla pääoma tuplaantuu aina viiden vuoden välein. Kymmenessä vuodessa nelinkertaistuu, jne.

Järkevämpää tuplata kuin kuplata!

Realtyn tuotto Pörssihaukassa istuu yhtiön pitkään tuottoon

Nasdaq-indeksi, kuplan keskeinen kohde, on – laihat – osingot mukaan lukien hiukan päälle kolminkertaistanut pääoman samana aikana. Toki Nasse on ollut loistava kohde oikeaan aikaan ostettuna, mutta osakekuplia tulee pelätä.

Toisaalta jokaisen kuplan turvotessa sen varjoissa lymyää edullisia markkinoiden hyljeksimiä laatuyhtiöitä. Realty kuuluu niihin lähes kroonisesti.

Joskus sekin saattaa kuumentua kuten 2016, mutta ei osakkeisiin silloin pidä tarttuakaan. Nyt ei sitä tuskaa ole, vaikka Realtykin valuu mitä ilmeisimmin joitakin viikkoja alas.

Odota -leima vaihtuu taas osta-suositukseksi kuten aina teknisten indikaattorien suosiessa.

Con Ed: tasaista

Energiamarkkinat kuplivat harvinaisen rajusti, joskaan Amerikassa ei Euroopan mitassa kuitenkaan. New Yorkin käytännössä sähkö- ja kaasumonopoli Consolidated Edisonin tuotantokustannukset ovat nousseet etenkin kaasun osalta, mutta omien hintojen nosto kattaa kustannukset aika hyvin.

Siitä kertoo liikevaihdon +15% kasvu Q2 yleensä hidasliikkeisessä yhtiössä. Mutta samassa suhteessa nousivat kustannuksetkin, sen verran enemmänkin, että vertailukelpoinen liikevoitto hiukan putosi.

Kertaluonteiset tuotot kiskoivat tuloksen liki tuplaksi vertailukaudesta, mutta niitä ei kannata tuijottaa suuntaan tai toiseen ilman painavaa syytä. Ihan hyvässä kuosissa Con Ed joka tapauksessa jatkaa alan myllerryksessäkin.

Ohjeistus ei muutu, vaan odotuksena on edelleen noin 4,50 dollarin vertailukelpoinen eps koko vuodelle. Tuskinpa se juuri totuudesta heittää.

Odota pysyy

Con Ediä säännellään osavaltion lailla kuluttajien suojaamiseksi, mikä rajoittaa sen hinnoitteluvoimaa. Mutta sääntely tuo myös turvaa sille itselle eli Uniperin kaltaisia ansoja ei pitäisi polulla lymytä.

Energian hinta ja tuotantokustannukset nousevat käsikynkkää

Supertylsä yhtiö ja osake, mutta tasaisesti jo vuosikymmeniä kasvaneen osingon kanssa sitä hyvässäkin mielessä. Kun vain ostot osuvat osapuilleen, ja miksei myynnitkin.

Con Ed sai ylikuumentunut-leiman sataan taalaan kirittyään, eikä kurssi siitä yli päässyt. Käynee vielä 90 taalassa tai alle.

Osta-suositusta ei tule ilman kunnon nykäisyä alas. Koronamontussahan se saikin niitä lukemattomia, tuodenkin rapean tilin varsinkin hyvin matalaan riskiin nähden.

Marimekolla ei kiire

Jonossa odottava Marimekko antoi aivan hyvä Q2, jota ei vielä kannata tarkemmin perata, koska listalle nouse ei ole vielä ajankohtainen. Se vienee ainakin joitakin kuukausia.

Siihen viittaavat pitkät tekniset indikaattorit sekä Marimekon omat odotuksetkin. 2015 alkaen Tiina Alahuhta-Kaskon kipparoiman muotitalon liikevaihto kasvoi kyllä komeasti 16%, mutta kasvunäkymät haalenivat lähiajalle, ainakin tämän vuoden loppuun.

Kasvu tuli pääosin Suomesta, joka tuskin yksin riittää täyttämään yhtiön 10% vuotuista kasvutavoitetta. Maailmalta pitäisi saada lisää vauhtia, mutta juuri nyt ei kehitys ole parasta mahdollista.

5% kv-kasvu ei ole olematon, muttei oikein riitä osakkeen nykyhinnalla. Se jatkaneekin vielä alemmas.

Jackie nosti maailmanmaineeseen

Mekko saa edelleen valtaosan tuloistaan Suomesta, vaikka rohmusi kansainvälistä huomiota jo 1960-luvun alussa aika täräyksen. Yhdysvaltojen ensimmäinen nainen ja globaalin henkilökultin kohteena hehkunut Jackie Kennedy käytti sen asuja vaalikampanjan aikana.

Marimekon myyntipäällikön päiväuni toteutui 60 vuotta sitten

Potentiaali ei koskaan toteutunut odotetusti, mutta saumat eivät toki ole kadonneet. Vaikka Jackie-buustista tuskin vetoapua enää tulee.

Kannattavuus on nyt todella hyvässä kuosissa noin 20% liikevoittomarginaalilla. Toisaalta sen pitäminen lienee haastavaa ainakin korkean inflaation ajan, ja maailmalle laajentaminen maksaa.

Kakkospuoli vuodesta on muotitaloille yleensä se vahvempi, mutta Mekko odottaa olosuhteiden nakertavan jonkin verran kasvua. Koska tekninen analyysi tukee pehmenneitä näkymiä ei Pörssihaukka hätäile.

Pörssihaukassa on kahden viikon tutustumistarjous ilmaiseksi ja sitoumuksetta.