Tulossatoa: Reveniota halolla päähän

Reveniosta saa hakea nyt kasvua suurennuslasilla. Kuva: Pixabay

Revenio jonottaa Pörssihaukkaan, mutta teknisistä syistä se ei ole houkutellut vielä hitustakaan, kuten viimeksi aihetta tarkemmin käsittelin reilu kuukausi sitten tuon katsauksen lopussa. Osakkeen TA oli aivan hengetön, ei hitustakaan toipumisen oiretta.

Ei viilannut kuvaaja linssiin. Revenion kurssi rojahti päälle -20% yhtiön annettua tänään tulosvaroituksen. Tahmea meno oli markkinoiden tiedossa jo aiemmin, mutta näkemys synkkeni entisestään.

Revenio ohjeisti valuuttakurssioikaistun liikevaihtonsa kasvun jäävän 1-5 prosenttiin vuonna 2023 edellisvuodesta. Aiemmin yhtiö vielä ennusti kasvunsa vahvaksi.

Osaltaan kyse on heikentyneestä dollarista. Kun Revenion myynnistä noin puolet tulee Yhdysvalloista ja tuloksesta sitäkin enemmän, valuuttakurssi vaikuttaa aika lailla.

Revenio toteaa myös toimintaympäristön haastavaksi mm. inflaation ja korkotason jarruttaessa asiakkaiden hankintoja. Se ei näe markkinan elpyvän toisella vuosipuoliskolla.

Huima putki taittui

Vaikea rako, jolle yhtiö ei sinänsä juuri mitään voi. Tilanne on monella samanlainen, etenkin syklisillä, metsäyhtiöt ja Neste meikäläisistä paraatiesimerkkeinä.

Reveniohan ei kuulu periaatteessa syklisiin, mutta iskevät ne suhdanteet muitakin. Kun raha on kallista ja tuotteiden hinnat nousseet, jäähtyy investointivimma kummasti.

Markkinoiden tulkinta viittaa Revenion liikevaihdon kasvun jopa kääntyvän miinukselle tänä vuonna, kun se on paahtanut jo vuosia kaksinumeroista plussaa. Ja hulppealla marginaalilla.

Revenion menestysputki hengästyttää, mutta niin vain pamahti ilkeä tulosvaroitus

Nyt olosuhteet iskivät puun takaa metrin halolla. Kun Revenion tasoinen kasvuyhtiö siihen törmää, todistaa se todella surkeaa suhdannetta.

Tämäkin episodi kertoo, että keskuspankkien keskeinen murhe on ihan kohta muu kuin inflaatio. Toivottavasti uskaltavat asian siten nähdä, vaikka rahapolitiikan kiristämiseen lähtö myöhästyikin.

TA aivan kuollut

Nostan Revenion tässä erikseen esiin parista syystä. Ensinnäkin se valottaa Pörssihaukan luottoa tekniseen analyysiin kauppojen ajoituksessa ja uusien yhtiöiden listalle nostamisessa.

Kuten kuukausi sitten siis totesin, Revenion pitkät indikaattorit lojuivat kuukausikuvaajassa kuin ruumis. Stochastic-oskillaattori kitui pohjassa vailla elonmerkkiä, MACD sojotti alaspäin viivasuoraan.

Revenion kuukausikuvaaja oli aivan hengetön kesäkuussa

Taitetta ylös tehdessä oskillaattorit alkavat nykiä ylös ja MACD:n nopea sininen käyrä osoittaa pientä oiretta kaartumiseen. Ei tietoakaan Reveniolla kohta kaksi vuotta kestäneestä tasaisesta syvästä pudotuksesta huolimatta.

Nyt kurssin romahdettua TA näyttää entistä synkemmältä. Eivätkä pitkät indikaattorit kääntyile kuin vesiskootteri vaan täyteen lastatun tankkerin ketteryydellä.

Romahdus ei ainakaan virkistänyt Revenion indikaattoreita

Vaikka tuore retkahdus saattaa hetkeksi toipua, ei Pörssihaukka koske osakkeeseen vielä aikoihin.

Samoin perustein totesin kesän alussa Pörssihaukan pysyvän odottavalla kannalla Nesteen kanssa. Ja alemmas se on sieltä valunut ihan reilusti.

Odotan edelleen sen uppoavan tuolloin arvioimaani 30 euroon, muttei sekään välttämättä vielä pohja ole. Teknisesti Neste näytti yhtä surkealta finanssikriisissä!

Pörssihaukka jatkaa odotusta.

Olvin TA jo lupaava

Putoavat puukot sinänsä kiehtovat kovasti, kun yhtiö on sinänsä laadukas ja odotuksena laskun päättyminen. Vaikkapa Venäjän murharetkestä turpaansa saanut Olvi on tällainen tapaus.

Sekin tuli lujaa alas sodan alusta asti ja näyttää päälle päin samalta kuin Revenio, mutta kuukausikuvaajassa vastaavat indikaattorit kilkattavat toista viestiä.

Molemmat kurvaavat selvästi ylös, vaikka kurssista sitä ei vielä näe. MACD taittuu ylöspäin, Stochastic ja Rate Of Change kurottavat sinne jo selvästi.

Tekninen tilanne oli vastaava finanssikriisin montussa, josta alkoi Olvin ja tuhansien muiden osakkeiden nousu.

Olvin kuukausikuvaaja viittaa pohjan löytyneen kuten 2009 alussa

Tulkintaa tukee, että Olvi ei ole osallistunut viime päivien paniikkimyyntiin kuten iso osa Hesan pörssistä. Jos osari viikon päästä ei nakkaa lunta tupaan odotan Olvin pohjan löytyneen.

TA vakoilee isoa rahaa

Olvin kaltainen putoava puukko kiljuu ostamaan. Myös Revenio ja Neste, jahka oireet ovat samat.

Ei TA tietenkään varmaa tietoa anna, joskin yleensä arvokasta ja tilastollisesti merkittävää. Jos vaikka Olvin vaikeudet Valko-Venäjällä saavat uuden entistä ikävämmän käänteen niin kurssi voi saada kyytiä lupaavista oireista huolimatta.

TA tarjoaa informaatiota markkinoiden mielialojen suunnasta ja odotettavista käänteistä lukien kurssidataa erilaisten matemaattisten mallien avulla. Se on ison rahan vakoilujärjestelmä.

Siksi se pääpiirteissään toimii, jos dataa osaa tulkita.

Pörssihaukan seurannassa alusta asti

Revenion alamäki nostaa Pörssihaukassa tiettyä tyydytystä siksi, että yhtiö oli tapetilla jo sivuston avauspäivänä reilu neljä vuotta sitten jutussa, jossa tuskailin Hesan pörssin kalleutta. Nostin esiin neljä tapausta, Revenion ohella Wärtsilän, Nesteen ja Huhtamäen.

Wärtsilä on nyt -20% alle tuolloisen hintansa, Huhtamäki saman hintainen, Neste +10% ylempänä toistaiseksi. Revenio on yhä noin +50% ylempänä, mutta kohta sekin alittanee kyseisen vertailukohdan noin 16 eurossa.

Toki muut kuin Wärre ovat käyneet välillä korkeammalla, reilustikin. Revenio ehti nelinkertaistaa kurssinsa sitten kevään 2019, Nestekin tuplata.

Mutta pitkään salkkuun ostaneita ja voittosaumansa käyttämättä jättäneitä se ei lohduta, päinvastoin raivostuttaa. Pöydälle jäivät komeat voitot ja edessä lymyää ehkä pahempaakin.

Revenion hypehinta tolkuton

Nämä episodit alleviivaavat, miksi Pörssihaukka varoo visusti kalliita yhtiöitä. Jos ja usein kun paratiisimainen kehitys taantuu syystä tai toisesta, hypehinnoitellut osakkeet vyöryvät alas uskomattomalla voimalla.

Ei se vaadi yhtiön joutuvan kuralle. Riittää, että ilmiömäinen kasvu tai kannattavuus tai molemmat tasaantuvat arkisiin mittoihin, kuten nyt kävi Reveniolle.

Kun tuollaisiin osakkeisiin sotkeutuu väärään aikaan saa virhettään katua vuosia. Revenion P/E hipoi huuman huipulla sataa.

Moista arvostusta emme luultavasti koskaan enää näe. Teknoindeksi Nasdaqin P/E on tässä kohtaa sille tavanomainen 22 – ja sen arvokkaimmat yhtiöt ovat Applen ja Microsoftin kaltaiset kasvujätit ja markkinajohtajat.

Nasdaqin P/E tapaa pyöriä jonkin verran päälle 20

Monttu ei tee Reveniosta huonoa yhtiötä – eikä poista sitä Pörssihaukan jonosta. Päinvastoin. Revenion pohjimmainen laatu tuskin on minnekään kadonnut. Jokainen yhtiö kohtaa ongelmia.

Jos niiden myötä osakkeen hinnoittelu palaa maan pinnalle ja siten houkuttelevaksi niin sen parempi. Parhaat tuotot tehdään laatuyhtiöillä, joille lyhytjännitteiset markkinat kääntävät selkänsä.

Hexagon tyrmää Viceroyn syytökset

Shorttiyhtiö Viceroy sai aikaan Hexagonissa minikurssiromahduksen, joka edelleen tapailee pohjaa. Nyt se näyttää löytyvän satasen päällä.

Syitä lienee tasan kaksi. Ensinnäkin Hexagon julkaisi laajan vastauksen Viceroyn väitteisiin, jotka se sinänsä yllätyksettä tyrmää yksi kerrallaan.

Itse pidän keskeisinä Viceroyn arviota kehnosta kasvusta, joka on naamioitu mittavilla yrityskaupoilla – jotka taas kohdistuvat kehnoihin ja kannattavuutta rasittaviin yrityksiin.

Hexagon luettelee lukuja, jotka perustelevat hankintojen olleen kannattavia ja sopineen yhtiön liiketoimintaan. Raportoinneissaan se noudattaa EU:n ja Ruotsin lakeja ja käytäntöjä, joista yhtiön kasvu, kannattavuus ja muut avainseikat aukeavat.

Toimari osti osakkeita 100 miljoonalla

Tietysti syytösten kohteeksi joutunut reagoi näin. Mutta kuten aiemmin jo totesin useissakin yhteyksissä, Hexagonin talouden kehitys on ollut tasaisen vahvaa kaikista keskeisistä vinkkeleistä.

Jos lukuja on kaunisteltu niin yhtiö syyllistyy vakavaan kirjanpito- ja pörssirikokseen. Sen uskon vasta kun näen, en vain siksi, että puhtaasti omaa etuaan ajava sijoitusyhtiö sitä vihjaa hyötyäkseen kurssin sukelluksesta.

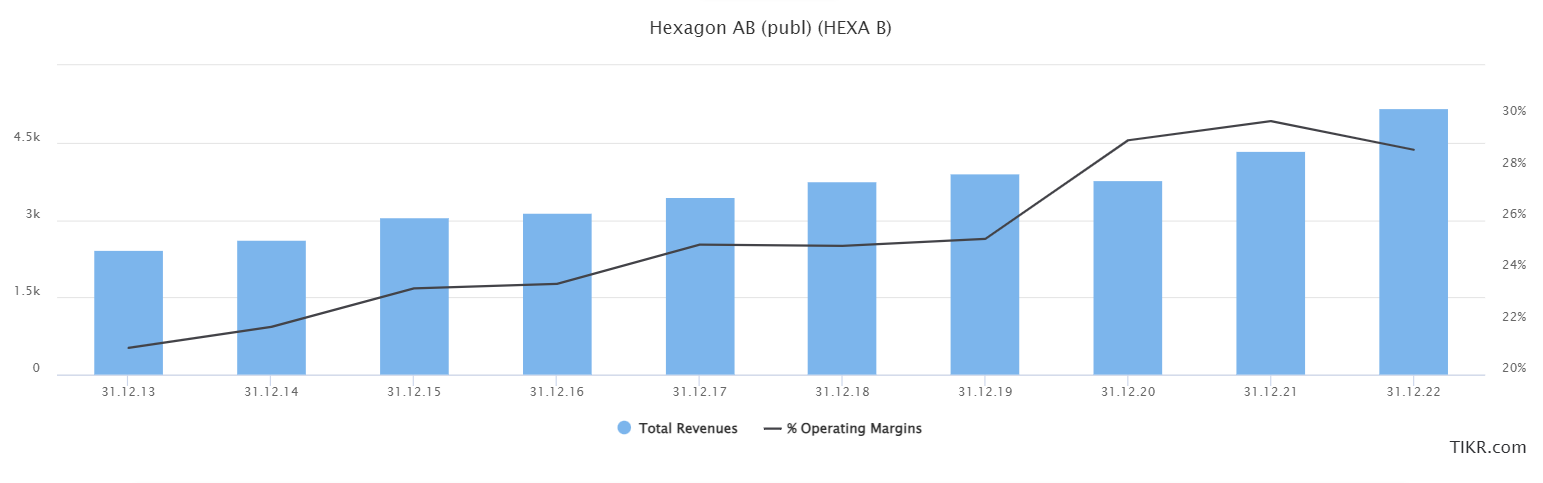

Hexagonin liikevaihto ja marginaali eivät viittaa ongelmiin

Varmemmaksi vakuudeksi Hexagonin tuoreehko toimari, talosta sisältä Ola Rollénin korvannut Paolo Guglielmini ostaa täräytti miljoona yhtiönsä osaketta, kauppahinta 100 miljoonaa kruunua eli 10 miljoonaa euroa.

Tuskinpa hän moiseen performaatioon innostuisi vain yhtiönsä puolustuspuheen tueksi, ellei hän myös odottaisi sijoituksensa tuottavan. Kyse on sentään todellisesta rahavuoresta yksityishenkilölle, samaa luokkaa kuin Nalle Wahlroosin UPM-ostokset.

En yleensä tuijota sisäpiirikauppoja, mutta tässä tapauksessa annan sille ison painon. Jos Guglielmini tietäisi Viceroyn väitteet osapuilleen todeksi hän tuskin omaisuuttaan tuhoaisi.

Pörssihaukan osta-suositus pysyy ja vahvistuu. Hexagon on tähän asti ollut juuri niin hyvä yhtiö kuin odotuskin, eikä sitä tällä arvostustasolla ole saanut vuosikausiin.

Pörssihaukassa on kahden viikon tutustumistarjous ilmaiseksi ja sitoumuksetta