Tulossatoa: Go Go Go!

Eipä arvaisi IT-alan ähkivän matalasuhdanteessa

IT-alaa ei aina mielletä sykliseksi, vaikka isolle osalle sen toimijoista suurimpia tai ainoitakin asiakkaita ovat yritykset ja muut organisaatiot. Niiden investointihalut liikkuvat tyypillisesti suhdanteiden mukana.

Sen hiipumista ovat maistaneet lukemattomat IT-yhtiöt tänä vuonna, kuten havainnollistaa Yhdysvaltojen teknopainotteinen Nasdaq-indeksi. Kaikkia sektorilla matalapaine ei koske – kuten aina vain kovakasvuista Goforea.

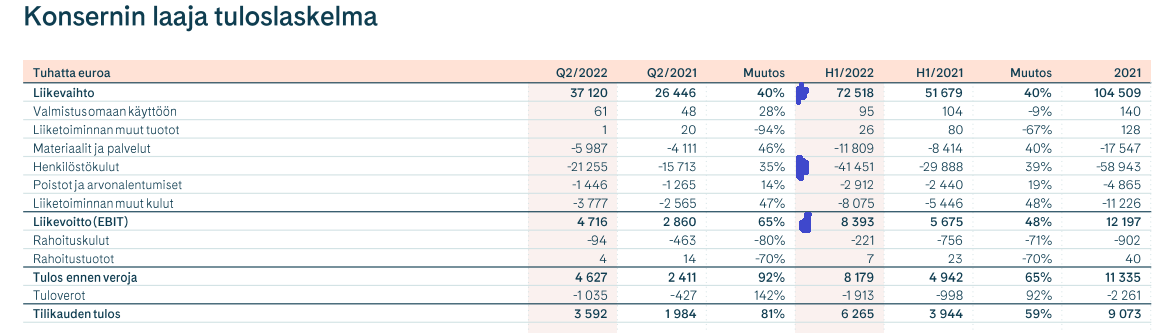

IT-konsultti jyskyttää yhä liki veret seisauttaen Q2: liikevaihto +40%, oikaistu liikevoitto +63%. Kasvua toki odotettiin, tämä ylittää silti toiveet.

Kirsikkana kakussa kannattavuus parani edelleen, liikevoittomarginaalin yltäessä 15,1 prosenttiin (13,0%). Gofore sai siirrettyä konsulttien suurimman menoerän palkkakustannukset hintoihinsa ja vielä tehostettua toimintojaan.

Osakekohtainen tulos 0,23 euroa kirii lähes tuplasti paremmaksi kuin vertailukaudella (0,13). Koko viime vuoden eps oli 0,61 euroa, joten korvissa vain humisee nyt Goforen kyydissä.

Yksityinen sektori ilona

Erityisen myönteistä oli yksityissektorin peräti +60% kasvu. Julkisen sektorin palvelijanahan Goforen asema jatkuu toki vankkana, kasvun kynnyksenä on ollut yritysten valloittaminen.

Sekin putki vetää nyt hyvin. Kansainvälisetkin yksiköt pärjäävät, joten kasvuvaraa riittää tuleville vuosille kuinka paljon vain yhtiön hoitaessa tonttinsa hyvin.

Joskin huolestuttaa Saksan talous sen tarpoessa kaasukriisissä ainakin tämän talven. Saksakin sopeutuu, muttei hetkessä.

Elpyminen tarjonnee Goforelle paljon mahdollisuuksia. Saksa tulvii pieniä ja keskisuuria yrityksiä, joiden IT-infrassa löytyy varmasti parannettavaa.

Dipistä taas osta

Gofore on saanut työntekijöitä riittävästi vaihtuvuutensa pysyessä nyt pienenä – eli väki viihtyy ja ilmeisesti sanakin siitä leviää. Se on konsultille elintärkeää.

Laskusuhdanne voi jopa buustata Goforea. Työntekijät osaavat silloin arvostaa varmaa yhtiötä ja palkkatoiveetkin tapaavat pysyä epävarmoina aikoina kurissa.

Liikevaihto kasvaa enemmän kuin henkilöstömenot – tulosrivi turpoaa

Talous elää ja asetelmat muuttuvat, mutta nyt Goforen tilannetta voi vain ihastella. Kannattava kasvu on jatkunut väkevästi viime vuosien rajuissa myräköissäkin.

Miksei siis jatkossa. 2022 liikevaihdon pitäisi hipoa jo 150 miljoonaa (104) ja epsin kiivetä euron tuntumaan ellei ylikin (0,61), kun sitä H1 on koossa jo 0,40 euroa.

Goforea on vaivannut ajoittain suositusten kannalta osakekurssin hankalasti ennakoitava kiikkeryys, joka tosin leimaa tätä kesää laajemminkin. On se kuitenkin kohtalaisen hyvissä raoissa osta-suosituksia saanut.

Kallis se ei kasvuunsa ja luotettavuuteensa nähden ole, joten seuraava osta napsahtaa heti sopivasta montusta.

Iron Mountain ollut hankala suositella

Osa osakkeista on saanut todella harvoin osta-suosituksia koronamyrskyn puhkeamisen jälkeen, syynä joko fundamentaalinen hinta tai tekninen houkuttelemattomuus, joskus sekä että. Molemmat perusteethan voivat osoittautua vääriksi, jos yhtiö porskuttaakin rutkasti arviota paremmin.

Osinkotykkinä Pörssihaukkaan alusta asti kuuluneen Iron Mountainin kohdalla sormi on mennyt suuhun jo toista vuotta. Se sai viimeiset osta-suositukset toissa talvena koronan jyllätessä, sen jälkeisen kurssirallin jälkeen ei teknisesti sopivaa rakoa ole tullut.

Mahtava puoli tietysti on, että koronapaniikista ostettuna kurssi on tuplannut – ja kilisyttänyt ostohintaan nähden todella rasvaista osinkoa. Nyt on helppo nähdä, kuinka karkeasti pieleen tehokkaaksi väitetyt markkinat osakkeen tuolloin hinnoittelivat.

Tulos kasvaa, osakekanta ei

Ei dokumenttioperaattori huonossa hapessa korissut koronan riehuessakaan, mutta sieltä asti meno on vain parantunut. Vahva rullaus jatkuu Q2.

Liikevaihto +15%, jonka sisällä varastointipalkkiot +5% ja palvelut +34%. Tähän suuntaan IRM on marssinut jo jonkin aikaa eli palveluiden osuus liiketoiminnassa kasvaa vauhdilla.

Iron Mountainin palvelujen kasvu on mainio trendi

Liikevaihto ylittää tänä vuonna heittämällä viisi miljardia, kun se Pörssihaukan auetessa 2019 alussa oli vielä reilut neljä miljardia. Vaikka IRM:iä ei pidetä kasvuyhtiönä.

Mikä parasta, kasvua ei ole tarvinnut rahoittaa osakekantaa lisäämällä, kuten REIT:it yleensä tekevät. Siinä ei ole mitään vikaa hyvien yhtiöiden tapauksessa, koska kiinteistöala nielee pääomaa, ja osakeanneilla sitä saa riskittä.

Mutta IRM osakekanta kasvaa nyt vain noin prosentin vuodessa, ei juuri lainkaan. Orgaaninen kasvu on siten todella vaivatonta ja kannattavaa.

Osinko vitkuttelee

Se johtuu varmasti paljolti juuri palvelujen vauhdista. Ne eivät vaadi pääomaa samalla tavalla kuin fyysiset tuotteet, kuten varastot varusteineen.

Ja palveluissa katteet ovat tyypillisesti kohdallaan. Vaikka inflaatio tätäkin alaa kiusaa, eikä kaikki kasvu sada alariville.

Liikevoitto kasvoi silti +12% ja sen myötä REIT:ien osingonmaksukyvyn ratkaiseva AFFO osaketta kohti +10% yltäen jo 0,93 dollariin. Kehitys on yllättänyt.

Se on keskeinen syy osta-suositusten niukkuuteen. Osake on vaikuttanut vuoden verran hiukan hypetetyltä, mutta tuloskunto osoittaa muuta.

Toinen syy on, että IRM on vahvasta kassavirrasta huolimatta nostanut osinkoaan viimeksi talvella 2019. Osinkotuotto hiipui vaatimattomaksi osakkeen hintaan nähden, toki yltäen vieläkin päälle 4%.

Dipistä osta

Mutta hitaasti osinkoaan kasvattaneelle osinkotykille tuottoa ei voi juhlavaksi kehua. Toisaalta ihmetyttääkin, miksei osinko nouse ripeämmin noilla luvuilla.

Vallan kun yhtiö ennustaa kehityksen jatkuvan samaa rataa. AFFO:a per osake pitäisi kertyä noin 3,80 dollaria, josta tämän hetken vuosiosinkoa irtoaa 2,40 dollaria.

IRM odottaa rullaavansa vuoden loppuun samaa tahtia

Koska laki jo edellyttää REIT:ien jakavan valtaosan tuotostaan osinkoina, sen nostojen ei pitäisi kaukana luurata. Aikanaan varmasti, joskin vitkastelu hiukan ihmetyttää.

Kallishan osake ei muuten ole edelleenkään, todellakaan. Yhtiön markkina-arvo on noin 15 miljardia ja ohjeistus lupailee liki 1,85 miljardin liikevoittoa 2022.

Odottelin aiemmin kurssin niiaavan liki 40 taalaa, mutta se kurvasikin ylös jo 44 taalassa. Liian kuuma ostettavaksi taas, mutta eiköhän laadukas osinkokone vielä jäähdy ainakin sinne 45 taalan kieppeille.

Hintaennusteet aina valistunutta arvailua

Janne tiedusteli öljyn shortaamista, jos se odotukseni mukaisesti on tulossa 70 taalaan, nythän hinta heiluu noin 90 taalassa käyden jo alle sen. Tähän ei ole ihan helppo vastata.

Hintaennusteet ovat aina vähän kyseenalaisia, enkä niiden pohjalta virallisesti tee suosituksia tai muuta kuin aktuaalisessa tilanteessa eli jos osakkeen hinta ja TA ovat kohdallaan niin reaktio sen mukaan. Muu on lähinnä valistunutta arvailua.

Sen takia Pörssihaukka ei jaa tavoitehintojakaan. Ne perustuvat markkinoiden eli toisten sijoittajien tekemisiin, jotka voivat heilua niin tai näin.

Tämä pätee tietysti kaikkiin hintoihin, myös öljyyn. On eri asia arvioida kohteen ostokelpoisuus kuin ennustaa hintakehitystä varsinkaan pidemmällä aikavälillä.

Raaka-aineissa se on erityisen vaikeaa. Niiden hinnoittelua ei voi tehdä kuten osakkeissa, joissa se perustuu liiketoiminnan lukuihin.

70 taalaan toki perusteensa

Arvioni ei sinänsä ole ihan hatusta vedetty, vaan pohjaa kokemukseen markkinoista yleensä ja erikseen öljystä, jota olen seurannut vuosia sen roolin takia. Sehän on tärkeimpiä suhdannemittareita.

70 taalaan putoaminen perustuu siihen, että öljy teki joitakin kuukausia kestäneen markkinahaarukan kattonaan noin 120 taalaa ja pohjanaan noin 95. Nyt se puhkaisi viimeksi mainitun suojatasonsa alaspäin, kuten pitkät indikaattorit lupailivat hyvissä ajoin.

Kun minkä tahansa kohteen kurssi murtautuu ulos markkinahaarukasta seuraa siitä yleensä ainakin samansuuruinen liike kuin kyseisen haarukan leveys – riippumatta siitä kumpaan suuntaan murto tapahtuu.

Kun haarukan leveys oli tässä tapauksessa noin 25 taalaa niin 95:stä lähteneen pudotuksen tavoite olisi 70 taalaa. Mikään nopeahan ei liike välttämättä ole toteutuessaankaan.

Öljy puhkaistua markkinahaarukkansa 70 taalaa olisi perinteinen tarkastuspiste

Oskillaattorit puoltavat laskua

Dynamiikka ei toteudu tietenkään automaattisesti, mutta tähän hyvin yleiseen markkinailmiöön alan kirjallisuus kiinnitti huomiota jo ajat sitten. Kokemus puoltaa sitä yhä pääosin.

Muttei se tietysti varmaa ole. Markkinat toimivat joskus hyvin säännönmukaisesti, joskus yllättelevät kunnolla.

Suhdanteiden ohella öljy on hyvin altis poliittisille käänteille, yleensä enemmän kielteisille. Joku ilkeä härdelli voi kiskaista hinnan taivaalle.

Pitkät indikaattorit kyllä puoltavat laskun jatkumista. Oskillaattorit sukeltavat, ja yleensä näin syvälle upottuaan myös menevät pohjaan.

Öljyn kuukausioskillaattorit eivät ole vielä pohjaluvuissa

Muttei sekään taattua ole. Vaikka toki pitkät indikaattorit käyvät ajoittain rekisterin alareunassa, ainakin muutaman vuoden välein.

Näistä syistä en virallisesti suosittele koskaan shortaamista tai johdannaisilla pelaamista. Riskit ovat aina niin isot, varsinkin johdannaisissa.

Mutta jokainen päättää riskitasostaan tietysti itse. Öljyn hinta pysyy toki seurannassa Pörssihaukassa, ja annan siitä tarpeen tullen kommentteja.

Pörssihaukassa on kahden viikon tutustumistarjous ilmaiseksi ja sitoumuksetta.

4 thoughts on "Tulossatoa: Go Go Go!"

Vastaa

Sinun täytyy kirjautua sisään kommentoidaksesi.

Kiitos kattavasta vastauksestasi. Kokeilen löytää shorttipaikan ja säädän stop lossit kohilleen.

Ok, kiitos, lykkyä sitten vain.

Mielestäni haukansilmä on osunut kohdilleen viime aikoina hyvällä prosentilla, kiitos siitä! Mielestäni analyysit / perustelut / pohdinnat ovat hyvinkin vuosimaksun väärtejä ja tuovat esiin jopa tutuista ja turvallisista firmoista uusia näkökulmia.

No, olenko osannut hyödyntää haukansilmää, osittain kyllä, pääosin en. Aika näyttää kuka on voittaja ja kukaan ei saa viimeiselle matkalle mitään mukaansa.

Olen kyllä pappasijoittaja, osinkovirta on mulle tärkeää kun tulee työelämän v-käyrän huippu vastaan = omalle eläkkeelle lomps.

Kiitos Jari! Ainakin osa suosituksista on mennyt ok. Saa nähdä joko indeksitasolla taite tuli vai vieläkö notkahtaa syksyllä perinteen mukaan.

Mutta pitkä perspektiivi ratkaisee, se tosin todellakin paljastuu ajan mittaan. Osinkosijoittaminen on hyvä tulokulma, eikä sodi hyvää kurssikehitystä vastaan, kun puljut ovat kohdallaan.

Käärinliinoissa ei ole tunnetusti taskuja, vaan jospa sijoituksista ehtisi sitä ennen vähän saada iloa irti. Ainakin turvallisuuden tunne kohenee salkun turvotessa. Ja jos on jälkipolvea niin loput heille.