Tulossatoa: Ei mitään tähdenlentoja

Kohtalaisia lukuja taantumaa tuskailevassa taloudessa

Koronan räjähdettyä pandemiaksi sijoittajat yrittivät kuumeisesti haarukoida salkkuunsa rokotteen kehittävät lääkeyhtiöt. Kisaajia oli iso liuta ja rahaa lensi kaikkiin potentiaalisiin osakkeisiin huhujen siivittämänä ja hintaa murehtimatta.

Muutamat voittajat selvisivät aika äkkiä, silti niidenkään ostohuuma ei kauan kestänyt. Vaikka korona riehuu edelleen, joskaan ei yhtä tuhoisasti – kiitos rokotteiden.

Pfizerille korona toi yhtiön historian parhaan ja edelleen jatkuvan buustin. Q2 luvut ovat aika odotetut – siis erittäin vahvat.

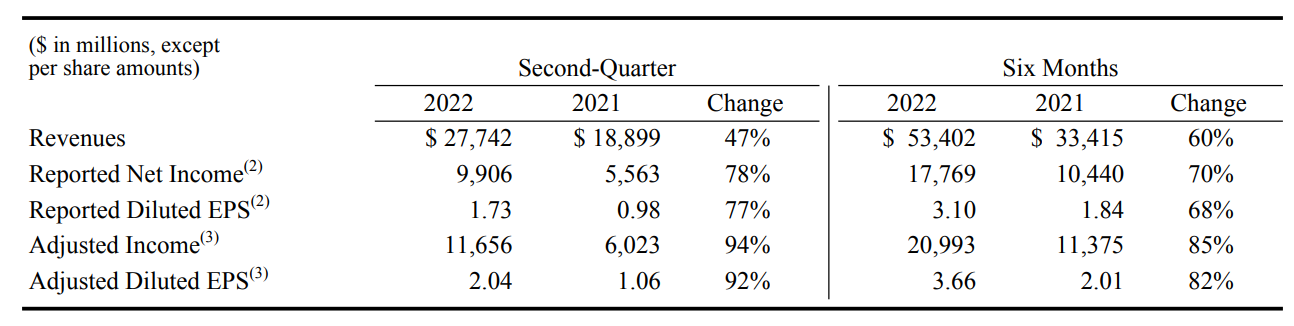

Liikevaihto +53% 27,7 miljardiin dollariin. Vertailukelpoinen eps 2,04 dollaria +92% – ja ilman vahvaa taalaa luvut olisivat vielä hulppeammat.

Kannattavuus katossa

Aiemminkin oikein kannattavan Pfizerin liikevoittomarginaali on nyt 45%, kokeneelle lääkeyhtiöllekin hervoton. Korona tuplasi liikevaihdon, mutta kustannukset turposivat paljon vähemmän.

Pfizerin tuotantokoneisto humisee nyt todella kustannustehokkaasti. Sadan miljardin vuosittaisesta liikevaihdosta jää liikevoittona kassaan liki puolet.

Pfizer on maksanut velkojaan niin tehokkaasti, että korkomenot haukkaavat vain pari prosenttia liikevaihdosta. Aiemminkin vakaan yhtiön riskitaso on pudonnut entisestään todella matalaksi.

Liikevaihto turpoaa – mutta liikevoitto vielä enemmän

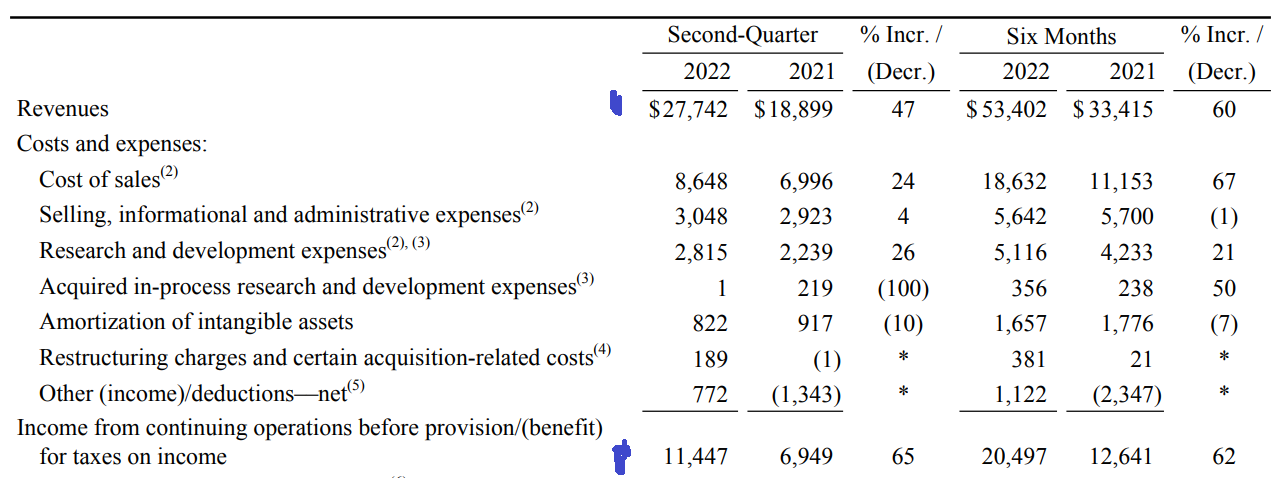

Tietenkin korona tekee tilanteesta poikkeuksellisen. Comirnaty-rokote toi Q2 8,8 miljardia liikevaihdosta ja jo tartunnan saaneiden riskiryhmäläisen hoitoon tarkoitettu ja tehokkaaksi kehuttu Paxlovid-lääke jo lähes saman verran.

Korona ei tuosta vain katoa

Korona-tuotteiden osuus yhtiön liikevaihdosta on yli 50%. Ei se ikuisesti jatku.

Toisaalta viruksen katoamisesta ei valitettavasti näy merkkejä, vaan se kiertää maapalloa uusina variantteina. Virus itsessään tuskin katoaa, mutta rokotteiden ja lääkkeiden ansiosta sen tuhovoima pysyy kurissa.

Viruksen vastainen taistelu saattaa jatkua ties kuinka kauan, aivan kuten muitakin vaikeita influenssan muotoja vastaan jaetaan rokotteita etenkin riskiryhmiin kuuluville.

Liikevaihdoltaan jo suurimmaksi lääkeyhtiöksi ponnistanut Pfizer saattaa pitää paikkansa pidempään kuin sijoittajat odottavat. Ja uudet epidemiat kuten apinarokko tekevät jo tuloaan.

Investoinnit tapissa

Joka tapauksessa nyt Pfizer porskuttaa kunnon myötätuulessa. 2022 se odottaa sadan miljardin liikevaihtoa ja vertailukelpoista epsiä noin 6,40 dollaria.

Osakkeen maksaessa noin 50 taalaa P/E-luku ei yllä edes kymmeneen, vaikka parempikuntoista yhtiötä saa etsiä vainukoirien kanssa. Eli sijoittajat pitävät Pfizeriä tähdenlentona, joka rysähtää harmaaseen arkeen korona talttuessa.

Se ei välttämättä ihan hetkeen tapahdu. Ja kassan tulviessa Pfizer on yksin kuluvana vuonna sijoittanut uusiin lääkkeisiin kehitystyön ja yritysostojen kautta 12 miljardia.

Ennen koronaa Pfizerin vuotuinen liikevoitto jäi alle 10 miljardin. Se panostaa nyt tulevaisuuteensa isolla rattaalla.

Vahva osta

Tuoteputkessa on 90 uutta lääkekehitelmää, niistä kolmannes jo tutkimusprosessin viimeisessä vaiheessa. Useimpien levityspotentiaali tuskin on valtaisa, mutta lääkeyhtiöt tarvitsevat leveän arsenaalin kaikenlaisia tuotteita.

Osalle voisi kohdistua isokin kysyntä. Pfizer on koronahittien ohessa tuonut markkinoille muun muassa satoja miljardeja myyneet potenssilääke Viagran ja kolesterolilääke Lipitorin.

Viagra, kuuluisa sininen pilleri on sekin Pfizerin luomus

Korona osoitti yhtiön taitotason pysyneen todella korkealla. Tällä kurssitasolla saa käytännössä riskittömän osakkeen, jossa piilee rutkasti myös tulevaisuuden potentiaalia.

Pörssihaukalle Pfizer on ollut melkoinen osuma noustuaan listalle koronamylläkän alkumetreillä helmikuun lopussa 2020, kun osake maksoi vaivaiset 30 dollaria. Yhtä hurjaa tuottoa tuskin voi odottaa, mutta hinnalla ei osake ole edelleenkään todellakaan pilattu.

Tarkemmat suositukset rajahintoineen ostosuosituslistasta.

Abb Vie: Humiran taite lähestyy

Abb Vie oli pari vuotta sitten hiukan vastaavassa tilanteessa kuin Pfizer nyt. Sen hitin, maailman rahamäärässä myydyimmän lääkkeen Humiran, patenttioikeus Yhdysvalloissa odotti purkautumista 2023.

Humira toi Abb Vien liikevaihdosta hurjat 70% ja sijoittajat pitivät yhtiön taantumista varmana, vaikka peliaikaa oli vielä usea vuosi. Halvimmillaan osake sukelsi 60 dollariin – jolloin sai Pörssihaukalta jatkuvasti vahvaa osta-suositusta.

Sittemmin Abb Vie fuusioitui Allerganin kanssa saaden tuotepalettiinsa rutkasti leveyttä. Tuotekehityskin tietysti jatkui, kuten luonnollista todella kannattavalle ja vakavaraiselle yhtiölle.

Fuusiokin herätti analyytikoissa epäluuloja ja sysäsi kurssin alas, mutta Abb Vie on vain puskenut varmasti eteenpäin nostaen tasaisesti tuhtia osinkoaan. Tämän päivän vinkkelistä aiemmat alennusmyynnit osoittavat markkinoiden valtavaa tehottomuutta.

Korvaajat nousussa

Nyt Humiran patenttioikeuden purkautuminen on jo lähellä, mutta katastrofitunnelmia ei siitä tarvitse hehkuttaa. Humiran Yhdysvaltojen myynti kattaa koko liikevaihdosta yhä vajaan kolmanneksen, jota kopiolääkkeiden kilpailu nakertaa tulevina vuosina.

Mutta yhtiöllä on nousevia tuotteita, etenkin psoriasislääke Skyrizi ja reumalääke Rinvoq. Niiden yhteen laskettu myynti oli Q2 jo liki 1,9 miljardia, Humiran USA:n vastaava luku 4,6 miljardia.

Ja Skyrizi ja Rinvoq kasvattavat nyt rajusti myyntiään – lähes tuplaten sen vertailukaudesta. Allerganin mukana tulleista tuotteista kehon täyteaine Botox myi liki 1,4 miljardilla kasvaen liki 20%.

Uudistunut Abb Vie ei ole vain Humiran varassa

Jatkosta ei koskaan ole varmuutta, mutta näiden tuotteiden tahti kelpaa kummasti tässä kohtaa. Sen pysyessä ne kompensoivat Humiran menetykset.

Kohta taas osta

Kvartaalin luvut eivät suuria yllätyksiä sisällä. Vertailukelpoinen liikevaihto +6,1% liki 15 miljardiin ja vertailukelpoinen eps +11,2% ollen nyt 3,37 dollaria.

Raportoidusta tuloksesta katosi kaksi miljardia, koska yhtiö varaa sen verran korvauksiin, joita syntyi Allerganin ennen fuusiota tuottamista opiaattilääkkeistä. Summa vastaa noin puolta yhden kvartaalin liikevoitosta.

Ei pieni raha, muttei kaada venettä – eikä tule uutisena. Vastaavia korvauksia pulittavat muutkin lääketehtaat.

Abb Vie odottaa koko vuodelle vähän vajaan 14 dollarin epsiä. Vahva dollari ei kovin paljon sitä kiusaa, koska 75% myynnistä tulee Yhdysvalloista.

Abb Vie odottaa mukavaa vuotta taas kerran

Lääketehtaiden tuotepaletin sisällä on vilkastakin liikettä molempiin suuntaan, mutta Humiran patenttioikeus pois lukien yhtiöllä pyyhkii ihan hyvin. Ja P/E noin kymmenen ja 4% osinko moisella historialla kertovat sijoittajien pessimisimistä – taas kerran.

Abb Vie ei ole saanut aikoihin osta-suositusta lähinnä teknisistä syistä. Osakkeen nyt sukeltaessa seuraava ei ole enää kaukana.

Hyvää viikonalkua!

Pörssihaukassa on kahden viikon tutustumistarjous ilmaiseksi ja sitoumuksetta.