Markkinakatsaus: Lopulta kotimainen moniottelija

Pörssihaukan sitkeä vaaniminen palkittiin taas. Kuva: Pixabay

Pörssihaukka sai lopulta kotimaisen perusosakkeen listalleen sen sukellettua. Todellisen konkarin etuna ovat nopeat terävät aallot ja sen myötä makeat kurssivoitot ajoituksen osuessa.

Pörssihaukan strategia perustuu hyviin yhtiöihin ja kaupanteon optimointiin. Molemmat luovat haasteensa, jälkimmäinen yleensä enemmän.

Joitakin yhtiöitä saa odottaa vuosiakin houkuttelevaan ostorakoon – jotka voivat haihtua omien virhearvioiden takia. Yksi kirvelevä moka näytti peruuttamattomalta vielä joitakin viikkoja sitten, mutta markkinan säikähdys tuli ja pelasti pitkän kyttäämisen.

Metsäteollisuuden moniottelija UPM tosin pyörähti jo epävirallisena pelipaperina muutama vuosi sitten asiallisella tuloksella. Voittoa kertyi osinkoineen hiukan yli +10% vajaassa vuodessa.

Tuolloin se tuli sisään aika samoissa hinnoissa kuin nyt, hiukan ylempänä tosin. Joten pitkän salkun paperi Upari ei ole.

Tällä kertaa UPM saa pysyvän paikan listassa, syklisissä tietenkin. Tarkoitus on lunastaa voitto, kunhan noususuhdanne taas kuskaa osakkeen kuumentuneeksi asti.

Monessa mukana

Varsinaista esittelyä en tähän hätään millään ehdi, niitä on odottanut jokunen muukin jo aivan liian kauan. Mikroyrityksellä on rajoitteensa.

Jossain määrin tuttuhan UPM varmaan kaikille on, koska metsäyhtiöt kuuluvat kotimaisiin perussalkkuihin ja ovat Suomi-rahastojen runkopapereita. Uutisissakin metsäyhtiöt paistattelevat milloin mistä syystä.

Metsäyhtiöiden sijoittajasuosion syitä ovat suuri koko meikäläisessä mitassa, pitkät perinteet, yhtiöiden suhteellinen taloudellinen vakaus suhdanneherkkyydestä huolimatta, luotettava osingonmaksukyky, sekä suurten yhtiöiden kapea valikoima Helsingin pörssissä.

Jo 1871 perustettu UPM harjoittaa metsäpohjaista bioteollisuutta ympäri maailmaa monella segmentillä. Yritys tuottaa usean puulajin selluja lukuisiin eri paperilajeihin ja pakkauksiin, sahatavaraa sekä vaneri- ja viilutuotteita, puupohjaista biomassaa, erikoispapereita yms. teollisuuden ja kulutuksen eri haaroille.

Nyttemmin se on panostanut uusiutuviin polttoaineisiin liikenteelle ja teollisuudelle. UPM on iso sähkön tuottaja vesi- ja ydinvoimaloiden kautta.

Ei ihmeellinen mutta ok

UPM on kehittynyt ainakin omasta mielestäni metsäteollisuutemme ykkösyhtiöksi oikeilla strategisilla valinnoilla. Kummoiseen kasvuun se ei silti ole kyennyt, mutta kannattavuus on hilautunut ainakin korkeasuhdanteissa asialliselle tasolle.

UPM omistaa muun muassa Olkiluoto 3:n ydinvoimalaa. Kuva: TVO

Mitenkään ihmeellisenä yhtiönä Uparia en kyllä pidä varsinkaan kansainvälisessä vertailussa. Sen kertoo jo osakekurssi, joka pyöri 20 eurossa jo vuosituhannen alussa, nyt yhä alle 30:ssa.

Pörssihaukan parhaat sykliset takovat ihan toisia lukuja, jo näiden noin viiden vuoden aikana. Saati pidemmissä jaksoissa.

Nykyisessä markkinahaarukassa noin 25-35 euroa Upari on sahannut jo seitsemän vuotta. Se mahtuu listalle siksi, että se on monien kaipaama kotimainen yhtiö ja luotettava sellainen.

Houkuttimena terävät aallot

UPM:n etuna ovat syklisijoittajan kannalta nopeat terävät aallot. Kurssi voi kipaista montusta piikkiin puolessa vuodessa +25-30%.

Se tietää jo kovasti kelvollista tiliä. Matalalla riskillä, koska eivät suhdanteet Uparia nujerra, ne vain keikuttavat tuloskuntoa etenkin kannattavuuden heittojen kautta.

Silti Upari on luotettava osinkoyhtiö, joka varaa kassaan rahaa kaikissa suhdanteissa. Nytkin se piti laihasta vuodesta huolimatta osinkonsa 1,50 eurossa.

Eps roiskii ylös alas, osinko on vakaa

Osinko ylittää jo 5%, joten turvallisin mielin voi Uparilla pelata alennusmyyntiin osuessaan. Ja sellaiseen vaihteeksi päädyimme, kun tuoreehko osari petti kurssiin leivotut odotukset.

TA kohdallaan taas

Kaipaamani droppi iski sittenkin, joskin jälkijunassa. Vaan kiirekö tässä, ainahan jostain ostettavaa löytyy.

Upari tarjoutuu siihen nyt. Yhtiö rämpii penkin alla, mutta silloin sykliset täytyy napata, muu on sulaa hulluutta.

Pörssihaukka hakee paikat teknisellä analyysilla, joka alkaa kovasti jo suosia toista kuukautta kestäneen laskun jäljiltä. Viikkokuvaajassa Stochastic osui jo pohjaan ja Relative Strength alitti 40 pistettä.

Näiltä tasoilta pohja on löytynyt jo toistakymmentä vuotta – keskimäärin kerran vuodessa. Nyt ei mennyt kuin puoli vuotta edellisestä.

Keskimäärin kerran vuodessa namupaikkaan

Lojuminen voi kestää

Myös päiväkuvaaja on jo pahasti ylimyyty eli pohjan pitäisi pilkottaa liki. Voi liike silti jatkua alas vielä pätkän, eikä nopeita käänteitä kannattane odottaa.

Mutta vannomatta paras. Rakennusyhtiö JM, myös vahvasti syklinen, pohjasi syksyllä vähän päälle sadassa kruunussa pikavisiitillä pysyen edelleen yli +50% ylempänä.

Tätä harmittelin viikko sitten katsauksessa. Joten en ota myöhästymisen riskiä tällä kertaa.

Jos kurssi lojuu alle 30 eurossa joitakin kuukausia niin samapa tuo, ei sijoittamisessa moinen aika saa mitään merkitä. Jos tuon perinteisen kaksinumeroisen voiton saa vuoden sisään niin ei pahasti valittamista.

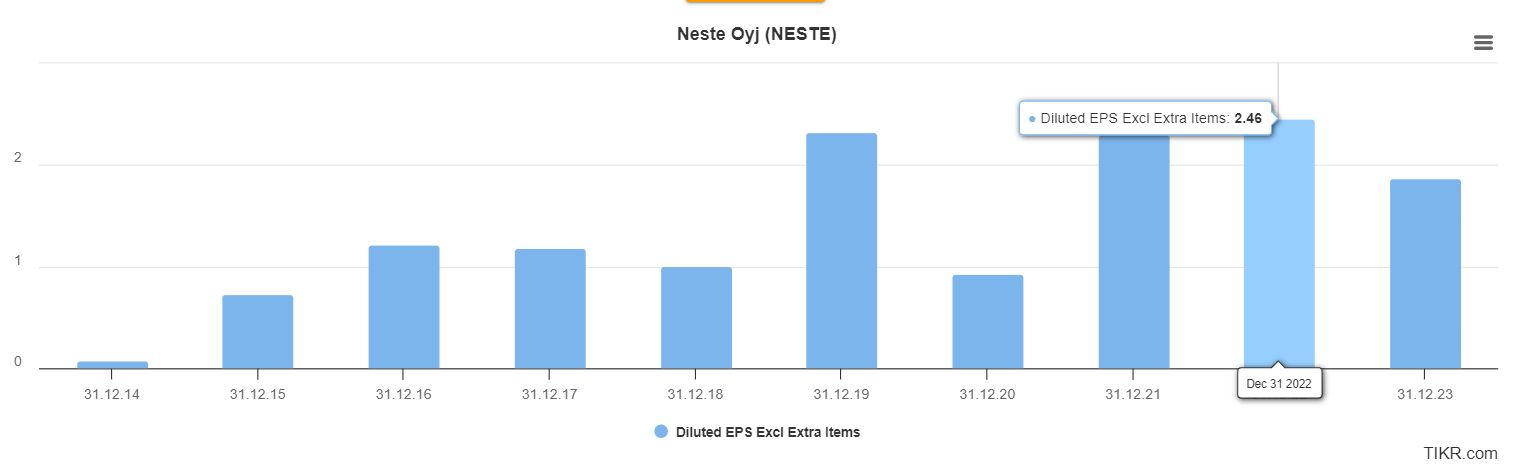

Joko Neste pohjasi?

Neste jarrutti kengät hohkaen 27 eurossa. Voi jäädä jo pohjaksi, ei välttämättä.

Neste saattaa kohdata uusia rakenteellisia vaikeuksia vaikkapa rajun kilpailun tai sääntelyn muutosten muodossa. Jos ei niin suhdanteen oleellisesti parantuessa nousuvaraa riittää.

2022 se vuoli liki 2,50 euron epsin ja nyt sen tuotantokapasiteetti paranee. Kun nousukaudella arvostuskertoimet kiipeävät ihan toisiin lukemiin niin tuotto-odotus on vahva.

Neste on nyt todella halpa suhteessa parhaaseen tuloskuntoonsa

Toinen asia koska suhdannepiikkiin päästään. Ei sen kaukana pitäisi enää luurata, on tätä tahmaa jo nielty niin kauan.

Neste on tuottanut monelle sijoittajalle pahan pettymyksen – ajoituksen hurahdettua pahasti lepikkoon. Sykliset ovat vaativa laji. Moni ei sitä oikein tajua.

Nordea hyppäsi äkkiä

Nordea kipaisi osarisäikystä jo päälle yhteentoista euroon eli viisi prosenttia viikossa. Tästä voi napata edelleen ihan tukevan kurssivoiton osinkoon mennessä. Jos ei niin 9% osinko hälventää mielipahan.

TA antoi kyllä makean vihjeen niin ennen ostoa kuin sen hetkellä. Päiväkuvaajan indikaattorien iskiessä pohjaan aukesi paraatipaikka kuten tavallista joskaan ei poikkeuksetta.

Älä tappele indikaattoreita vastaan – se on Pörssihaukan tärkeimpiä huoneentauluja. TA on virheineenkin erittäin hyödyllinen väline.

Nordeakin sen todistaa: usko indikaattoreita

Sampokin kipittää ylös kuten odotin. Kurssi varmasti aaltoilee vielä, mutta olettaisin sen keväällä löytyvän selvästi ylempää.

Valistunut veikkaus osuu 45 euron tienoille. Tämä ei kuitenkaan ole tavoitehinta, joita Pörssihaukka ei aseta. Jos kurssi jumittaa niin osinko tuo tuoton.

Tietoevryn osari ei juuri yllättänyt. Suhdanne jatkuu tahmeana mutta vailla dramatiikkaa. Kuluva vuosi ei ainakaan alkupäästä tilannetta oleellisesti muuta, loppuvuosi ehkä keskuspankista riippuen.

Osinko on 1,47 euroa jääden hitusen odotuksesta. Nykykurssilla 7% osinkotuotto antaa silti riittävän korvauksen, josta nauttiessa voi odottaa lauhempia aikoja.

Ennätyksiä pukkaa

Lagercrantz ja Trelleborg pamauttivat uudet ATH:t. Ensin mainittu kiri syksyn pohjista ja osta-suosituksista jo luokkaa 40-50%.

Suomessa aika tuntematon kasvuyhtiö kuuluu parhaisiin sijoituksiini koskaan. Osakekurssi juuri kymmenkertaistui ensimmäisestä ostostani, kruunun heikentyminen tosin leikkaa osan tuotosta.

Vuosituhannen alusta kurssi on satakertaistunut, päälle huikea osinkovirta. Nykyinen 1,60 kruunun osinko on sama kuin osakkeen hinta 20 vuotta sitten.

Miljonääriksi olisi päässyt aika pienellä pääomalla. Vaan eiköhän ehdi tuonnempanakin.

Lagercrantz on heikosti tunnettu supersijoitus

Jatkuuko tahti yhtä murskaavana, mene tiedä, kova yhtiö joka tapauksessa. Tällaisia helmiä on kiva tarjota tilaajille.

Trelleborg sai osta-suosituksen pitkästä aikaa kaksi viikkoa sitten 320 kruunun kohdilla, josta kurssi syöksyi jo liki 370 kruunua. Ja ostolle tuli kiire.

Tätä tämä on. Joskus osakkeet lojuvat kuukausia vailla elonmerkkiä, joskus namupaikka haihtuu päivässä parissa.

Nibe suhdannekuopassa

Pistin Niben odota-leimalle raportin nykäistyä osaketta sen verran, että liike jatkunee jonkin aikaa. Odotin myönteistä reaktiota, jäi saamatta.

Ei raportti ihan kehno ollut, viime vuodesta tulos kasvoi. Mutta Q4 oli vuoden vaisuin rakennusalan jäätymisen ja jälleenmyyjien korkeiden varastotasojen takia.

Yhtiö odottaa sen jatkuvan vielä jonkin aikaa. Hankalaksi meni hieno kasvuyhtiö olosuhteiden takia.

Mutta mistään pysyvästä ongelmasta ei näy merkkejä. Rakentamisen ja remontoinnin elpyessä niin tekee myös Nibe.

Luksusta, komisario Palmu!

Toisissa tunnelmissa saa seurata LVMH:n kiitoa. Vuoden alussa listalle noussut luksuskonserni päräytti jo +20% nousun paljoa happea haukkailematta.

Meno on teknisin silmin sellainen, että jo valmiiksi vahvat odotukset vain turpoavat. LVMH:lle ominaiset noin vuoden mittaiset rallit tapaavat kiidättää kurssin kymmeniä prosentteja ylös.

Lunastus odottaa vasta kun kuukausikuvaajassa oskillaattorit iskevät kattoon. Sinne on pitkä matka ilman miinoja.

Osto osui nappiin, sitten vain lunastus myös ja hölökynkölökyn!

Kun jo aika varmasti pohja osui haaviin niin Diorin ja muiden ylellisyysvermeiden kelkassa voi edessä olla Pörssihaukan parhaita osumia ainakin sijoitusaikaan suhteutettuna.

Karhua ei kannata nylkeä ennen kaatamista, mutta hyvältä näyttää.

Jenkit maanantaina, hyvää viikonloppua!

Pörssihaukassa on kahden viikon tutustumistarjous ilmaiseksi ja sitoumuksetta